La gestione di una holding rappresenta per le piccole e medie imprese (PMI) una leva strategica di notevole importanza, in grado di offrire vantaggi significativi in termini di tutela del patrimonio, ottimizzazione fiscale, gestione centralizzata delle partecipazioni e pianificazione finanziaria a lungo termine.

La costituzione di un gruppo societario può essere una struttura ottimale in moltissime situazioni, tuttavia, occorre prestare attenzione sia gli aspetti connessi alla tutela patrimoniale ed al tax planning, sia ai possibili errori che si possono commettere quando si struttura un gruppo di imprese.

In questo articolo intendo affrontare il problema legato alla scelta della struttura societaria da adottare per gestire un business in modo ottimale. In questo ambito la scelta legata alla formazione di una holding societaria può essere un valido strumento in grado di offrire vantaggi legati sia alla gestione dei flussi finanziari che al risparmio fiscale.

Indice degli Argomenti

Lo schema a due livelli holding trading company

Una holding company, o società di partecipazione, è una società che possiede le azioni di altre società. Il suo scopo principale non è produrre beni o servizi da sola, ma possedere azioni delle altre società per formare un gruppo aziendale.

Lo schema holding trading company rappresenta una configurazione societaria in cui una società (la “capogruppo“) detiene partecipazioni in una o più società operative (le “trading company” o “operative“), che sono quelle che effettivamente svolgono l’attività produttiva o commerciale. La holding, in questo modello, assume un ruolo di controllo strategico e di coordinamento delle attività delle diverse operative, senza intervenire direttamente nella loro gestione quotidiana.

Una Società a Responsabilità Limitata (SRL) dovrebbe valutare seriamente la strutturazione con una holding in diverse circostanze, generalmente legate alla crescita, alla diversificazione del business, alla necessità di protezione patrimoniale o all’ottimizzazione fiscale.

Protezione patrimoniale efficace: metti al sicuro il futuro della tua impresa e dei tuoi beni

Immagina di aver costruito la tua attività con anni di duro lavoro, investimenti e sacrifici. Hai creato valore, generato posti di lavoro e contribuito all’economia. Ma cosa succederebbe se un evento imprevisto, una crisi di mercato o un contenzioso legale mettessero a rischio non solo la tua impresa, ma anche il tuo patrimonio personale? È qui che la holding si rivela una strategia potente e lungimirante per proteggere ciò che hai costruito.

Separazione dei rischi operativi rispetto al patrimonio aziendale e personale

Il cuore della protezione patrimoniale offerta da una holding risiede nel principio della separazione giuridica ed economica tra le diverse entità del gruppo. Quando la tua attività opera attraverso una singola SRL, il patrimonio aziendale e, in determinate circostanze, persino il tuo patrimonio personale possono essere esposti ai rischi connessi all’attività operativa. Ad esempio, debiti contratti dalla SRL, controversie con clienti o fornitori, o eventuali responsabilità civili possono potenzialmente intaccare l’intero patrimonio dell’impresa e, in alcuni casi, portare a azioni esecutive sui beni personali dei soci (anche se con le limitazioni della responsabilità limitata).

Strutturando invece la tua attività con una holding, crei un’entità “ombrello” che detiene le partecipazioni nelle diverse società operative (le trading company). Ogni trading company svolge la propria attività in modo indipendente, con un proprio patrimonio, una propria gestione e una propria responsabilità giuridica. Questo significa che i rischi operativi specifici di una trading company rimangono confinati all’interno di quella singola entità.

Facciamo un esempio pratico: se hai una SRL che gestisce sia un ristorante che un’attività di catering, un problema di sicurezza alimentare nel ristorante che porta a una causa legale potrebbe mettere a rischio l’intero patrimonio della SRL, inclusa l’attività di catering. Se invece avessi costituito una holding che controlla due SRL distinte (una per il ristorante e una per il catering), il contenzioso legato al ristorante colpirebbe principalmente il patrimonio della SRL ristorante, lasciando tendenzialmente protetto il patrimonio della SRL catering e, in ultima analisi, il patrimonio della capogruppo e dei soci stessi.

In scenari economici avversi, come crisi di settore o periodi di recessione, una struttura holding può agire come un vero e proprio scudo protettivo. Se una delle trading company dovesse affrontare difficoltà finanziarie significative, fino al punto di accumulare debiti o rischiare il fallimento, il patrimonio della capogruppo e delle altre trading company sane rimane tendenzialmente isolato. Questo permette di preservare la solidità complessiva del gruppo e di avere la possibilità di riorganizzare o supportare l’entità in difficoltà senza compromettere l’intero business.

Allo stesso modo, in caso di contenziosi legali, la holding interviene come un livello di separazione tra l’attività operativa coinvolta nella disputa e il resto del patrimonio del gruppo. Un’eventuale sentenza sfavorevole colpirà primariamente il patrimonio della società che ha generato il contenzioso, limitando il rischio di un’azione esecutiva estesa alle altre società controllate o al patrimonio personale dei soci.

Strategie avanzate di protezione degli asset

Oltre alla semplice separazione giuridica, la struttura holding offre la possibilità di implementare strategie avanzate di protezione degli asset. Ad esempio:

- Isolamento di asset strategici: Immobili, brevetti, marchi o partecipazioni in altre aziende di particolare valore possono essere detenuti direttamente, proteggendoli ulteriormente dai rischi operativi delle singole trading company;

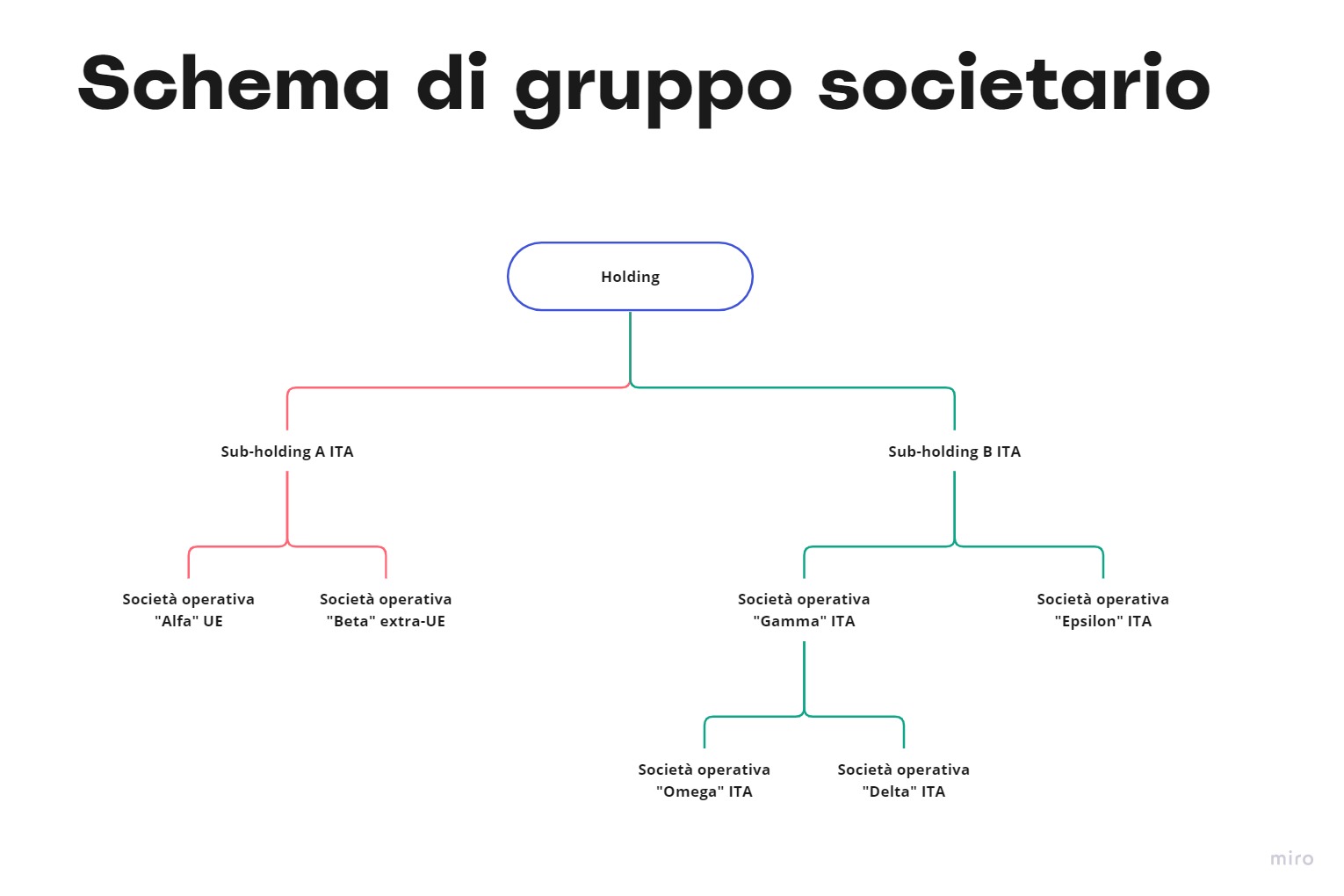

- Creazione di sub-holding: In gruppi più complessi, si possono creare ulteriori livelli di partecipazione per segmentare ulteriormente i rischi tra diverse aree di business o geografiche;

- Utilizzo di trust o altri strumenti di protezione patrimoniale: Questa struttura può essere integrata con strumenti legali specifici, come trust o patti di famiglia, per rafforzare ulteriormente la protezione del patrimonio e pianificare il passaggio generazionale in modo sicuro ed efficiente;

- Diversificazione degli investimenti: La capogruppo può investire in asset non direttamente legati all’attività operativa delle trading company (es. investimenti finanziari, immobili non strumentali), creando un ulteriore livello di diversificazione e protezione.

La creazione della c.d. “super holding”

In alcuni casi, quando l’esigenza dell’imprenditore della segregazione patrimoniale è molto forte è possibile ipotizzare la creazione di uno schema dove oltre alla holding sotto forma di società di capitali, viene inserita al vertice un’ulteriore entità. Questa, a seconda dei casi e delle esigenze dell’imprenditore può essere:

- Una società semplice;

- Un trust;

- Una fondazione.

In questi casi, quando si vuole raggiungere una situazione di massima protezione accompagnata da una struttura societaria complessa, l’utilizzo della super-holding è da valutare. A livello internazionale sono molti i gruppi multinazionali che utilizzano questa struttura nei loro organigrammi societari.

Per le SRL l’art. 2471 c.c. prevede la pignorabilità delle partecipazioni sociali, con la conseguenza è un terzo creditore del socio potrebbe ingerirsi nella gestione della holding. Sicuramente una fattispecie non piacevole da valutare. Quindi, possiamo dire che la SRL tutela il socio nei confronti del debitore della società, ma non verso il proprio creditore particolare.

Aspetto diametralmente opposto per la società semplice, ove la responsabilità nei confronti del creditore della società è illimitata da parte dei soci, mentre vi è l’impignorabilità della quota da parte del creditore particolare del socio. Tuttavia, ai sensi dell’art. 2270 c.c. qualora gli altri beni del socio (debitore) non siano sufficienti il creditore può chiedere la liquidazione della quota. Quota liquidata ma non vi è ingerenza nella società che proseguirà con gli altri soci.

Ulteriore livello di protezione è quello che è garantito dal trust. Infatti, una volta costituito il trust (nel modo corretto) nessun creditore del soggetto disponente (originario possessore dei beni), dei beneficiari o del trustee ha la possibilità di aggredire il patrimonio o ingerirsi nella gestione. Naturalmente, è opportuno ribadirlo, le cose cambiano in caso di costituzione di un trust che possa definirsi come “interposto”.

Tabella di riepilogo

Ottimizzazione fiscale

Oltre alla fondamentale protezione patrimoniale, uno dei principali motivi che spinge gli imprenditori a considerare una struttura holding è la significativa ottimizzazione fiscale che essa può offrire. Attraverso una pianificazione strategica ben congegnata è possibile ridurre legalmente il carico fiscale complessivo del gruppo, liberando risorse preziose da reinvestire nella crescita e nello sviluppo del tuo business.

La Participation Exemption (PEX) per la cessione di partecipazioni

Uno degli strumenti più potenti dell’ottimizzazione fiscale è la Participation Exemption (PEX). Si tratta di un regime fiscale che, al verificarsi di specifiche condizioni, consente di escludere quasi integralmente dalla tassazione le plusvalenze derivanti dalla cessione di partecipazioni in altre società.

Immagina di aver fatto crescere una delle tue SRL operative con successo e di ricevere un’offerta vantaggiosa per la sua vendita. Senza una holding, la plusvalenza realizzata da questa cessione sarebbe soggetta alle ordinarie imposte sul reddito delle società (IRES) e, in parte, all’imposta regionale sulle attività produttive (IRAP), erodendo una fetta consistente del guadagno.

Tuttavia, se la partecipazione nella SRL operativa fosse detenuta da una holding e si verificassero le condizioni previste dalla normativa PEX, la stragrande maggioranza della plusvalenza derivante dalla vendita (95%) sarebbe esente da queste imposte. Questo significa che una quota significativamente maggiore del ricavato della cessione rimarrebbe a disposizione del gruppo holding per essere reinvestita in nuove iniziative, distribuita agli azionisti o utilizzata per rafforzare la solidità finanziaria complessiva.

Le condizioni da rispettare

Le condizioni principali per poter beneficiare della PEX sono generalmente le seguenti:

- Detenzione ininterrotta della partecipazione per almeno 12 mesi. Questo requisito mira a distinguere le operazioni di investimento strategico da quelle di mera speculazione finanziaria.

- Classificazione della partecipazione tra le immobilizzazioni finanziarie nel primo bilancio successivo all’acquisto. Questa iscrizione contabile riflette la natura di investimento a lungo termine della partecipazione.

- Svolgimento da parte della società partecipata di un’attività economica effettiva (società operativa). Questo esclude dal beneficio le società di mero godimento o le società immobiliari di gestione che non svolgono un’attività produttiva o commerciale.

Gestione centralizzata della tesoreria (cash pooling)

Un’altra area di interesse che può generare significative ottimizzazioni fiscali è la gestione centralizzata della tesoreria, spesso implementata attraverso il meccanismo del cash pooling. Questo sistema consente di centralizzare i flussi di cassa di tutte le società del gruppo presso la holding, compensando automaticamente o periodicamente i saldi attivi e passivi dei diversi conti correnti.

Dal punto di vista fiscale, il cash pooling può offrire diversi vantaggi:

- Ottimizzazione degli oneri finanziari: Evitando che una società del gruppo ricorra a finanziamenti esterni con oneri passivi mentre un’altra società dello stesso gruppo detiene liquidità in eccesso. Gli interessi attivi generati dalla liquidità centralizzata possono compensare gli interessi passivi, riducendo il carico finanziario complessivo del gruppo.

- Migliore gestione del rischio di liquidità: La holding ha una visione aggregata della liquidità del gruppo, potendo intervenire tempestivamente per far fronte a eventuali fabbisogni finanziari di una delle società, potenzialmente evitando costi legati a scoperti di conto o finanziamenti urgenti.

- Semplificazione amministrativa: La gestione centralizzata riduce il numero di operazioni bancarie e semplifica la rendicontazione dei flussi finanziari a livello di gruppo.

Sebbene i vantaggi fiscali diretti del cash pooling siano spesso legati all’efficienza finanziaria e alla riduzione degli oneri, una gestione ottimale della tesoreria può indirettamente migliorare la redditività complessiva del gruppo, con conseguenti benefici anche in termini di imposte sul reddito. È fondamentale che gli accordi di cash pooling siano formalizzati correttamente e rispettino il principio di libera concorrenza (arm’s length principle) per evitare contestazioni da parte delle autorità fiscali.

Flussi finanziari intra-gruppo

Un ulteriore elemento da considerare riguarda la gestione dei flussi finanziari che intercorrono tra le diverse società del gruppo. Operazioni come la concessione di finanziamenti infragruppo, la prestazione di servizi amministrativi o di consulenza, e la distribuzione di dividendi possono essere strutturate in modo fiscalmente efficiente, nel rispetto delle normative vigenti e del principio di arm’s length.

Ad esempio, i finanziamenti infragruppo possono essere concessi a tassi di interesse di mercato, consentendo alla società finanziata di dedurre gli oneri finanziari e alla holding di percepire interessi attivi tassabili, ma potenzialmente compensabili con altri costi o perdite a livello di gruppo. La corretta documentazione di tali operazioni è cruciale per dimostrare la loro congruità economica e la loro conformità al principio di libera concorrenza.

Anche la distribuzione di dividendi dalla trading company alla holding può beneficiare di regimi fiscali favorevoli, riducendo la doppia imposizione che si verificherebbe se i dividendi fossero distribuiti direttamente ai soci persone fisiche. La capogruppo può poi decidere se reinvestire gli utili a livello di gruppo o distribuirli ai soci, valutando la soluzione più efficiente dal punto di vista fiscale complessivo.

Per approfondire: Prelevare i guadagni da una società: come farlo al meglio.

Ottimizzazione fiscale dei dividendi e delle operazioni straordinarie

I dividendi percepiti dalla holding dalle proprie partecipate possono beneficiare di regimi di esenzione parziale o totale, a seconda della normativa fiscale applicabile e delle caratteristiche delle società coinvolte. Questo consente di accumulare utili a livello di capogruppo con un carico fiscale ridotto, pronti per essere reinvestiti o distribuiti in modo più strategico.

Anche in caso di operazioni straordinarie, come fusioni, scissioni o conferimenti di rami d’azienda tra società del gruppo, la struttura holding offre maggiori opportunità di pianificazione fiscale. Tali operazioni possono essere strutturate in modo da minimizzare o differire il carico fiscale, sfruttando i regimi di neutralità fiscale previsti dalla legge, sempre nel rispetto delle specifiche condizioni e finalità economiche sottostanti.

Per approfondire: Tasse sul reddito d’impresa: come minimizzare il carico fiscale.

Passaggio generazionale semplificato

Dopo aver dedicato anni di impegno e passione alla costruzione della tua impresa, è naturale iniziare a pensare al futuro e a come garantire la sua continuità, preservando al contempo l’armonia familiare e la sicurezza economica per le generazioni a venire. Il passaggio generazionale rappresenta una fase delicata e cruciale, e una struttura holding ben congegnata può rivelarsi uno strumento straordinariamente efficace per semplificare questo processo complesso e assicurare un futuro sereno alla tua azienda e alla tua famiglia.

Pianificare la successione aziendale in modo efficace

Una delle principali sfide nel passaggio generazionale di una PMI risiede nella trasmissione della proprietà e del controllo dell’azienda alla generazione successiva. In una SRL tradizionale, il trasferimento delle quote sociali può essere un processo burocratico e potenzialmente oneroso, soprattutto se coinvolge più eredi o se non è stato pianificato in anticipo.

La holding, in questo contesto, agisce come un contenitore centralizzato delle partecipazioni nelle diverse società operative. Invece di dover trasferire singolarmente le quote di ciascuna SRL operativa, il focus del passaggio generazionale si sposta sul trasferimento delle quote della capogruppo. Questo semplifica notevolmente il processo, riducendo il numero di passaggi formali e potenzialmente i costi amministrativi e legali connessi.

Inoltre, la holding offre una maggiore flessibilità nella definizione degli assetti proprietari e di controllo. Attraverso la redazione di uno statuto ben strutturato e, se necessario, di patti parasociali, è possibile definire con chiarezza i ruoli, le responsabilità e i poteri decisionali dei futuri soci, evitando ambiguità e potenziali conflitti tra gli eredi. Si possono prevedere diverse categorie di quote, attribuendo diritti di voto o diritti agli utili differenti, in modo da bilanciare le esigenze di chi sarà coinvolto attivamente nella gestione con quelle di chi avrà un ruolo più passivo.

La holding permette anche di scaglionare nel tempo il passaggio generazionale. È possibile prevedere donazioni o cessioni progressive di quote della società ai successori, consentendo loro di familiarizzare gradualmente con la gestione aziendale e di assumere responsabilità crescenti sotto la guida della generazione uscente.

Ottimizzazione fiscale del trasferimento delle quote

Un aspetto cruciale nella pianificazione del passaggio generazionale è l’ottimizzazione fiscale del trasferimento delle quote e del patrimonio familiare. Il trasferimento di partecipazioni aziendali e di altri beni ai successori può essere soggetto a imposte di successione e donazione, che, se non pianificate adeguatamente, possono erodere significativamente il patrimonio familiare e mettere a rischio la continuità aziendale.

La struttura holding offre diverse opportunità per mitigare l’impatto fiscale del passaggio generazionale:

- Utilizzo di strumenti di pianificazione successoria: La struttura può essere integrata con strumenti legali come il patto di famiglia, che consente di trasferire le partecipazioni aziendali ai discendenti in linea retta (o al coniuge) beneficiando di una sostanziale esenzione dalle imposte di successione e donazione, a condizione che vengano rispettati specifici requisiti.

- Donazioni progressive di quote: Effettuare donazioni di quote in momenti diversi può consentire di sfruttare al meglio le franchigie fiscali disponibili e di diluire nel tempo il carico impositivo.

È fondamentale sottolineare che la pianificazione fiscale del passaggio generazionale è un processo complesso che richiede una conoscenza approfondita della normativa vigente e una visione strategica a lungo termine. Affidarsi alla consulenza di un commercialista specializzato in holding e in pianificazione successoria è essenziale per individuare le soluzioni più efficaci per la tua specifica situazione familiare e aziendale.

Per approfondire: Holding di famiglia: pianificazione successoria.

Le forme giuridiche migliori

La decisione di costituire una holding per l’imprenditore è scelta importante. A fronte degli oneri da sostenere (amministrativi e fiscali) è necessario ponderare quale tra forme giuridiche esistenti sia quella che consente di raggiungere al meglio gli obiettivi prefissati. Come detto, principalmente, questi obiettivi prescindono da esigenze di pianificazione fiscale (ottenibile solo a determinate condizioni), prediligendo obiettivi di segregazione e futuro passaggio generazionale.

Nella maggior parte dei casi, nella pratica, quando ad un imprenditore parlo di holding, la prima forma giuridica che viene in mente è quella della società a responsabilità limitata (SRL). Tuttavia, occorre sapere che questa può essere costituita anche attraverso altre forme giuridiche, tra le quali al società semplice oppure il trust.

Ognuna di queste forme giuridiche è adatta a caratteristiche o condizioni diverse rispetto agli obiettivi che si vogliono raggiungere. Per questo possiamo dire che non esiste una tipologia societaria migliore o preferita rispetto alle altre in assoluto. Ogni situazione imprenditoriale deve essere attentamente analizzata per valutare la soluzione migliore da adottare.

Conferimento a realizzo controllato per le SRL

Per il conferimento di partecipazioni, quando si crea una SRL, possono, alternativamente, trovare applicazione queste disposizioni di favore:

- Il conferimento ex art. 175 TUIR. Questo, richiede che sia soddisfatta la condizione che le partecipazioni siano detenute nella sfera di impresa commerciale. Potrebbe pertanto essere il caso di un conferimento effettuato da una holding che si crea la sub-holding o quello di un imprenditore che conferisce una partecipazione detenuta nella sfera di impresa commerciale;

- Il conferimento ex art. 177, co. 2 TUIR. Si tratta di un regime a realizzo controllato. In sostanza, la plusvalenza in capo ai soci conferenti non viene calcolata come differenza tra il valore normale ed il costo storico delle partecipazioni, bensì come differenza tra l’incremento del patrimonio netto della conferitaria e il costo storico delle partecipazioni.;

- Conferimento di partecipazioni intracomunitario di cui agli art. 178 e 179 del TUIR in neutralità fiscale.

Come per la società semplice, anche per la SRL il conferimento di beni immobili scontra l’imposta di registro proporzionale con aliquota 9%.

Variabili che portano alla scelta della forma giuridica

| Criteri | Società semplice | SRL | Trust |

|---|---|---|---|

| Natura legale | Forma più semplice di società di persone. | Forma di società di capitali con responsabilità limitata. | Strumento di gestione patrimoniale che separa il patrimonio del disponente da quello del trust. |

| Conferimento di partecipazioni | Generalmente semplice, adatta per patrimoni familiari non commerciali. | Adatta per attività commerciali, con maggiore formalità nelle procedure. | Complesso, richiede la redazione di un atto di trust e la separazione dei beni. |

| Flessibilità | Alta flessibilità, possibilità di adattamento alle esigenze familiari. | Meno flessibile, più adatta a situazioni commerciali strutturate. | Molto flessibile, ma con complessità legale e amministrativa. |

| Protezione del patrimonio | Limitata, i soci rispondono personalmente delle obbligazioni sociali. | I soci sono protetti dalla responsabilità limitata. | Alta protezione del patrimonio, separazione dai rischi legali e personali. |

| Aspetti fiscali | Tassazione trasparente, i redditi sono attribuiti direttamente ai soci. | Tassazione a livello societario, con ulteriori tassazioni in caso di distribuzione di dividendi. | Complessità fiscale, può offrire vantaggi in termini di pianificazione fiscale. |

| Passaggio generazionale | Ideale per la gestione e il passaggio di patrimoni non commerciali. | Meno adatta per il passaggio generazionale se non opportunamente strutturata. | Molto adatto per la pianificazione successoria e il passaggio generazionale. |

Gruppi a vocazione internazionale

L’utilizzo della società di capitali, inoltre, è fortemente raccomandato nel caso di gruppi a vocazione internazionale. Solamente le società di capitali, infatti, possono applicare le normative comunitarie che agevolano le ristrutturazioni o la tassazione dei flussi di reddito. Si pensi al caso di soci di una società di capitali italiana che possono conferire le partecipazioni in una Holding residente in un altro Paese dell’Unione Europea. L’operazione è fiscalmente neutra se viene conferita la maggioranza della società italiana e se si tratta di società di capitali. Inoltre, la direttiva n. 1990/435 impone, nel rispetto di alcune condizioni, la non applicazione delle ritenute alla fonte sui dividendi. Si tratta di dividendi distribuiti da una società di capitali ad un’altra società residente in un altro stato UE. Si tratta della c.d. Direttiva Madre-Figlia, di cui ti ho accennato prima.

Da sottolineare in questo senso come una valida alternativa può essere costituita indubbiamente dall’impiego di società estere. Ad esempio una holding Francese, può ricevere dividendi in esenzione d’imposta da una controllata italiana. Stessa cosa vale al contrario. Se ti interessano gli aspetti legati alla costituzione di una holding Estera ti lascio a questi due contributi. Si tratta di analisi effettuate da me sull’argomento. Spero possano esserti utili, eccoli:

- IKEA: un case study di International Tax Planning.

- Protezione patrimoniale efficace a prova disconoscimento.

Consulenza fiscale online

Dopo aver compreso la complessità e le potenzialità di una struttura holding, una domanda sorge spontanea: come posso navigare al meglio in questo scenario e assicurarmi di sfruttare appieno i vantaggi offerti, evitando al contempo errori costosi? La risposta è chiara: affidandoti alla consulenza fiscale specializzata di un commercialista esperto in holding. Questo professionista non è un semplice esecutore di adempimenti, ma un vero e proprio partner strategico per il successo della tua attività.

Un consulente fiscale specializzato può guidarti attraverso questo processo, assicurandosi che la struttura adottata sia la più adatta alle tue specifiche esigenze e obiettivi.

Se cerchi un professionista in grado di assisterti e valutare la tua situazione per individuare la più corretta soluzione applicabile al tuo caso, contattami!

Di seguito trovi il link alla pagina dedicata al form di contatto. Scrivi in dettaglio la tua situazione e riceverai in breve tempo un preventivo.