Il Decreto Omnibus ripristina termine biennale per detrazione IVA. Cosa cambia per fatture passive, registrazione e fatture a cavallo d'anno.

Con il Decreto Omnibus 2026 il diritto alla detrazione IVA può essere esercitato fino al secondo anno successivo a quello di insorgenza. Per una fattura ricevuta nel 2026, il termine slitta al 30 aprile 2029.

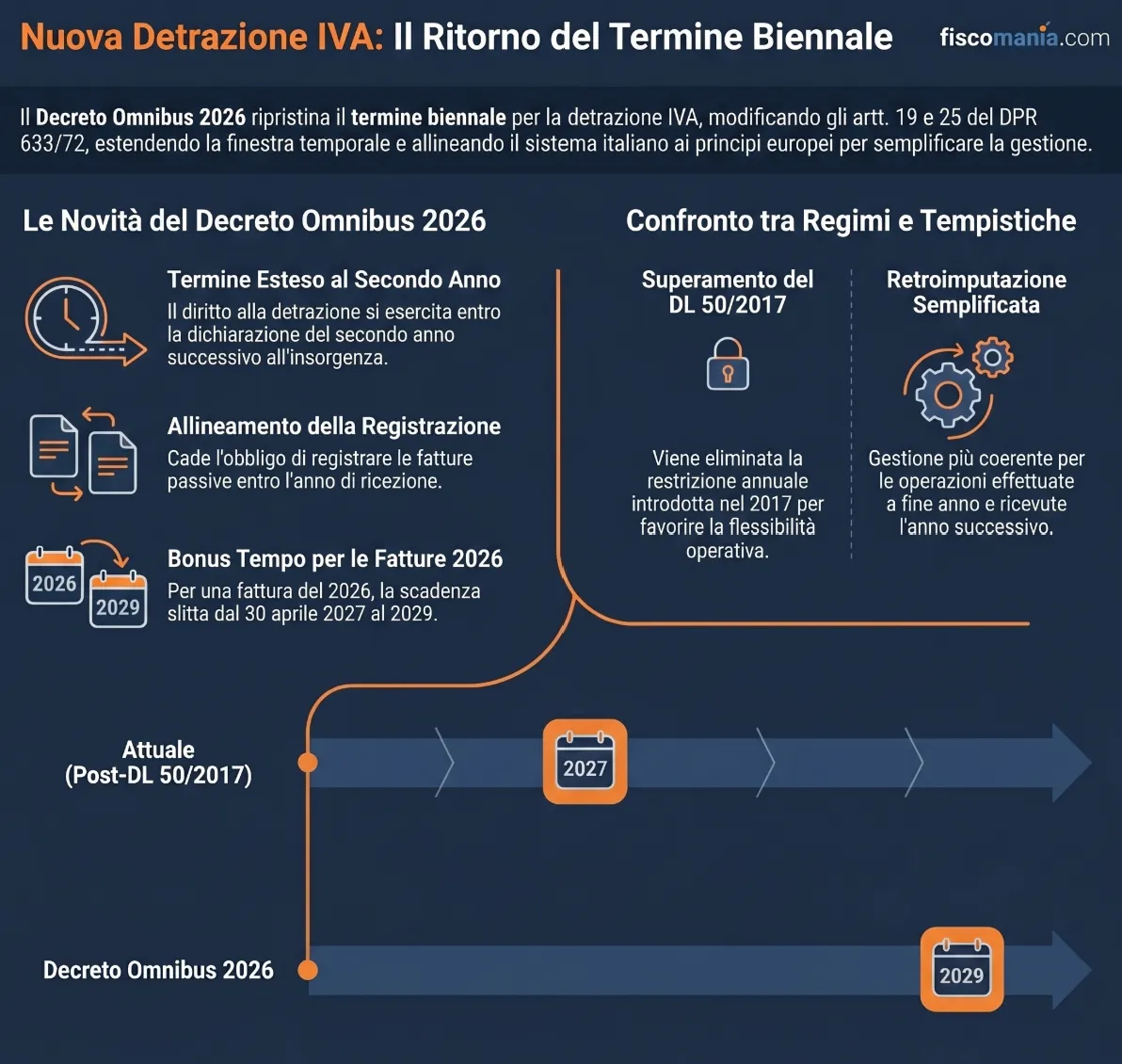

Con il Decreto Omnibus correttivo della riforma fiscale, approvato in via preliminare il 10 giugno 2026, i termini per la detrazione IVA vengono estesi al secondo anno successivo a quello in cui il diritto è sorto. La modifica interviene sugli artt. 19 e 25 del DPR 633/72, ripristinando il termine biennale già vigente prima del DL 50/2017, con effetti diretti sulla registrazione delle fatture di acquisto e sulla gestione delle operazioni a cavallo d’anno.

Cos’è il termine per la detrazione IVA e perché cambia

Il termine per la detrazione IVA è il limite temporale entro il quale un soggetto passivo può esercitare il diritto a recuperare l’imposta assolta sugli acquisti di beni e servizi inerenti alla propria attività. La regola generale è fissata dall’art. 19, comma 1, del DPR 633/72: il diritto sorge nel momento in cui l’imposta diviene esigibile e deve essere esercitato, al più tardi, con la dichiarazione IVA relativa all’anno in cui tale diritto è nato.

Il Decreto Omnibus correttivo della riforma fiscale, approvato in via preliminare dal Consiglio dei Ministri il 10 giugno 2026, modifica questa scadenza portandola alla dichiarazione relativa al secondo anno successivo a quello di insorgenza del diritto. Si tratta di un’estensione significativa: per una fattura ricevuta nel 2026, il termine ultimo per esercitare la detrazione passa dal 30 aprile 2027 al 30 aprile 2029.

La modifica interviene in parallelo sull’art. 25 del DPR 633/72, che disciplina i termini di registrazione delle fatture passive, allineando la scadenza per l’annotazione nel registro IVA acquisti alla nuova finestra biennale. L’intervento riguarda tutti i soggetti passivi IVA che operano in regime ordinario, con impatto diretto sulla gestione contabile delle fatture di acquisto e sulla pianificazione delle liquidazioni periodiche.

La storia del termine: dal biennio al DL 50/2017

Il termine biennale per la detrazione IVA non è una novità assoluta nel sistema tributario italiano: rappresenta il ripristino di una regola già vigente fino al 31 dicembre 2016. Prima dell’intervento del DL 50/2017, l’art. 19, comma 1, del DPR 633/72 consentiva ai soggetti passivi di esercitare il diritto alla detrazione entro il secondo anno successivo a quello in cui il diritto era sorto, garantendo una finestra operativa ampia e coerente con i principi della direttiva IVA europea.

Con la manovra correttiva del 2017 (DL 50/2017, convertito con modificazioni), il legislatore ha drasticamente ridotto questo termine, ancorandolo alla dichiarazione IVA relativa all’anno stesso in cui il diritto è sorto. La motivazione ufficiale era di natura antielusiva: ridurre la possibilità di recuperare IVA su operazioni risalenti, rendendo più stringente il controllo incrociato tra dichiarazioni periodiche e annuali.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?