La guida operativa e definitiva all’estromissione di immobili e mobili registrati dal patrimonio societario, aggiornata con le novità della Legge di Bilancio 2026.

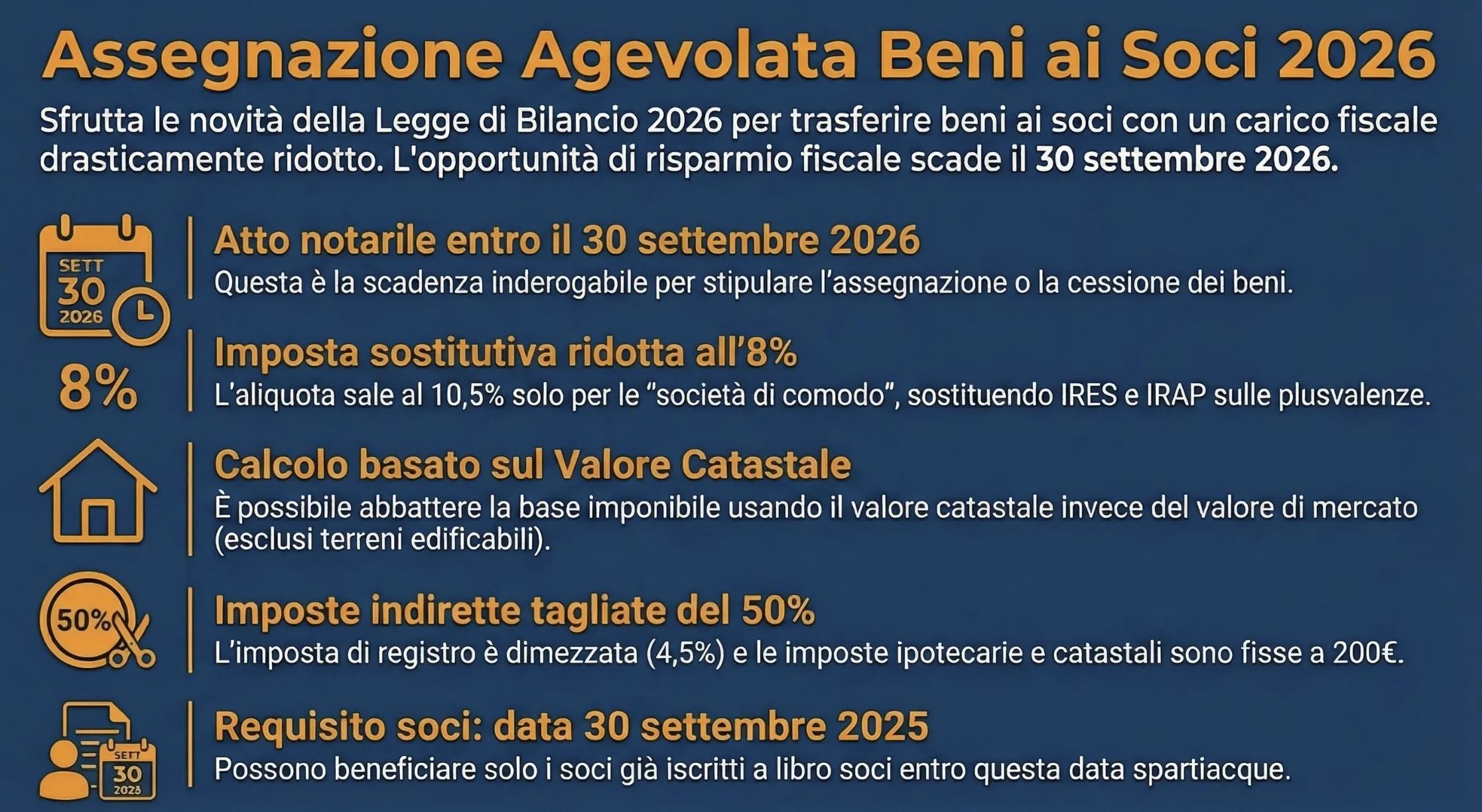

L’assegnazione agevolata dei beni ai soci è un regime fiscale che permette alle società di trasferire immobili o beni mobili registrati non strumentali ai soci, applicando un’imposta sostitutiva ridotta (8% o 10,5%). La Legge di Bilancio 2026 (L. 199/2025) ha riaperto questa opportunità, fissando al 30 settembre 2026 la scadenza inderogabile per la stipula dell’atto notarile.

Indice degli argomenti

- Cos’è e come funziona l’assegnazione agevolata beni ai soci 2026

- Soggetti ammessi e requisiti delle società

- I requisiti dei soci: la data spartiacque del 30 settembre 2025

- Quali beni rientrano nell’estromissione agevolata?

- Calcolo della base imponibile e aliquote dell’imposta sostitutiva

- Gli effetti fiscali dell’assegnazione in capo al socio

- Imposte indirette: IVA, Registro e imposte ipocatastali

- Cessione agevolata vs Assegnazione: differenze operative

- Scadenze 2026 per la stipula e il versamento tramite F24

- Tabella: calcolo della base imponibile e aliquote dell’imposta sostitutiva

- Domande frequenti

Cos’è e come funziona l’assegnazione agevolata beni ai soci 2026

L’assegnazione agevolata dei beni ai soci è una misura fiscale riproposta dalla Legge di Bilancio 2026 (L. 199/2025). Questa agevolazione permette di estromettere immobili e beni mobili registrati dal regime d’impresa a condizioni fiscali di assoluto favore. L’operazione distribuisce ai soci una o più riserve patrimoniali utilizzando un bene in natura anziché denaro liquido. La finalità del legislatore è incentivare lo snellimento del patrimonio aziendale e favorire la gestione degli immobili fuori dal regime d’impresa.

I vantaggi fiscali per le società immobiliari e operative

Il beneficio principale risiede nella detassazione della plusvalenza latente. La società applica un’imposta sostitutiva delle imposte sui redditi e dell’IRAP pari all’8%. L’aliquota sale al 10,5% per le società considerate “di comodo“. Il calcolo della base imponibile gode di un ulteriore privilegio. La norma consente di determinare la plusvalenza sostituendo il valore normale dell’immobile con il suo valore catastale.

Nella nostra pratica professionale, questa opzione rappresenta il vero volano dell’operazione, riducendo o azzerando drasticamente la materia imponibile. La disciplina agevola anche le imposte indirette. L’imposta di registro proporzionale viene ridotta al 50%. Le imposte ipotecarie e catastali si applicano in misura fissa.

Soggetti ammessi e requisiti delle società

La platea dei beneficiari comprende la quasi totalità delle tipologie di società commerciali. Possono accedere all’assegnazione agevolata le società per azioni, in accomandita per azioni e a responsabilità limitata. Sono ammesse anche le società di persone (SNC e SAS), le società di armamento e le società di fatto con oggetto commerciale. Lo stato di liquidazione della società non preclude l’accesso al regime agevolato, a patto di rispettare tutti i requisiti oggettivi e soggettivi imposti dalla normativa.

Cause di esclusione e status di “società di comodo“

La norma esclude esplicitamente alcune categorie di soggetti. Gli enti non commerciali e le società non residenti nel territorio dello Stato, seppur dotate di stabile organizzazione in Italia, restano fuori dal perimetro dell’agevolazione.

Un’attenzione rigorosa deve essere riservata allo status di società non operativa ai sensi dell’art. 30 della L. 724/94. Se la società risulta “di comodo” in almeno due dei tre periodi d’imposta precedenti a quello di assegnazione, subisce l’applicazione dell’aliquota maggiorata al 10,5%. In sede di analisi preliminare, effettuiamo sempre il test di operatività sul triennio per certificare l’esatto carico fiscale prima del passaggio notarile.

I requisiti dei soci: la data spartiacque del 30 settembre 2025

L’accesso all’assegnazione agevolata richiede un preciso requisito soggettivo in capo agli assegnatari. I soci devono risultare iscritti nel libro soci alla data del 30 settembre 2025. L’iscrizione formale può avvenire anche entro il 31 gennaio 2026, a condizione che sussista un titolo di trasferimento con data certa anteriore al 1° ottobre 2025.

Per le società non obbligate alla tenuta del libro soci, la qualifica si dimostra esclusivamente tramite idoneo titolo avente data certa anteriore al 30 settembre 2025. La norma introduce questa barriera temporale per impedire l’ingresso strumentale di nuovi soggetti nella compagine sociale al solo scopo di incassare il risparmio d’imposta. Eventuali variazioni delle percentuali di partecipazione intervenute dopo il 30 settembre 2025 non precludono l’accesso al beneficio.

Il subentro degli eredi e le operazioni straordinarie

Il rigore della data spartiacque subisce deroghe specifiche in caso di trasferimenti involontari. L’erede del socio defunto che acquisisce la quota dopo il 30 settembre 2025 mantiene il pieno diritto all’agevolazione. La data esatta di iscrizione dell’erede nel libro soci risulta irrilevante, purché antecedente all’atto notarile di assegnazione.

Le operazioni straordinarie seguono una stretta logica di continuità. Nelle fusioni o scissioni, la qualifica di socio al 30 settembre 2025 deve essere verificata in capo alla società preesistente all’operazione. In sede ispettiva, in presenza di partecipazioni schermate, occorre dimostrare che la società fiduciaria risulti iscritta nel libro soci entro il termine di legge e che il relativo mandato fiduciario sia sorto rigorosamente prima del 30 settembre 2025.

Quali beni rientrano nell’estromissione agevolata?

L’ambito oggettivo dell’agevolazione comprende esclusivamente immobili e beni mobili registrati privi del requisito della strumentalità.

I beni agevolati sono rappresentati:

- Dai beni immobili (terreni e fabbricati), fatta eccezione per quelli strumentali per destinazione – La norma pone quale unica esclusione quella degli immobili strumentali per destinazione, ovvero gli immobili utilizzati dalla società nell’esercizio della propria impresa. L’assegnazione o la cessione agevolata possono, quindi, riguardare:

- Gli immobili patrimoniali di cui all’articolo 90 del TUIR;

- Gli immobili merce, alla cui produzione o scambio è diretta l’attività dell’impresa;

- Gli immobili strumentali per natura (iscritti nelle categorie catastali B, C, D, E ed A/10 e non utilizzati direttamente per l’esercizio dell’attività d’impresa).

- Dai beni mobili iscritti nei pubblici registri non utilizzati quali beni strumentali nell’attività propria dell’impresa – Si tratta di autoveicoli aziendali diversi da quelli, ad esempio, utilizzati da scuole guida, imprese di noleggio auto ecc., ovvero da natanti e aeromobili anch’essi privi del requisito della strumentalità.

In assenza di chiarimenti, si deve ritenere che le agevolazioni per l’assegnazione e per la cessione possono comprendere anche i beni situati all’estero. La prassi vieta l’assegnazione di diritti parziali, come la nuda proprietà o l’usufrutto, ammettendola solo se l’atto comporta il consolidamento della piena proprietà in capo al socio.

Immobili strumentali: il cambio di destinazione prima dell’atto

La verifica della natura non strumentale del bene deve avvenire al momento esatto dell’assegnazione. Un immobile utilizzato strumentalmente fino a poco tempo prima può godere del trattamento agevolato. L’Agenzia delle Entrate conferma che il cambio di destinazione d’uso effettuato in prossimità dell’atto costituisce una legittima scelta del contribuente.

Nella nostra pratica professionale, suggeriamo sempre di formalizzare questo passaggio contabile ed extra-contabile per blindare l’operazione in caso di futuri controlli. Questa manovra non espone la società ad alcun rischio di contestazione per abuso del diritto ex art. 10-bis dello Statuto del contribuente. Gli immobili locati congiuntamente all’azienda sono originariamente esclusi, ma possono essere preventivamente estrapolati dal contratto di affitto per renderli regolarmente assegnabili.

Calcolo della base imponibile e aliquote dell’imposta sostitutiva

L’assegnazione agevolata genera in capo alla società una plusvalenza imponibile. La base imponibile si calcola per differenza tra:

il valore normale del bene assegnato e il suo costo fiscalmente riconosciuto.

La normativa impedisce la deduzione di eventuali minusvalenze derivanti dall’operazione. Sulla plusvalenza emersa si applica un’imposta sostitutiva delle imposte sui redditi e dell’IRAP con aliquota ordinaria dell’8%. Le società di comodo, risultate non operative in almeno due dei tre periodi d’imposta precedenti, scontano invece un’aliquota maggiorata al 10,5%.

L’opzione per l’uso del valore catastale al posto del valore normale

Il legislatore concede una facoltà estremamente vantaggiosa per gli immobili. La società può calcolare la plusvalenza assumendo il valore catastale in luogo del valore normale di mercato. Questa scelta deve risultare esplicitamente dall’atto notarile di assegnazione.

Il valore si ottiene moltiplicando la rendita catastale per gli specifici coefficienti di aggiornamento.

L’agevolazione non si estende ai terreni edificabili, per i quali vige l’obbligo di utilizzare sempre il valore normale. Nella nostra pratica professionale, optiamo quasi sistematicamente per il valore catastale, abbattendo in modo drastico la base imponibile rispetto alle reali quotazioni immobiliari.

| Categoria immobile | Coefficiente moltiplicatore |

| Prima casa | 115,5 |

| Altri fabbricati (es. seconde case) | 126 |

| Categoria A/10 (Uffici) e D | 63 |

| Categoria C/1 (Negozi) ed E | 42,84 |

Tassazione al 13% sulle riserve in sospensione d’imposta

L’estromissione del bene richiede contabilmente l’annullamento di una riserva patrimoniale. Se la società annulla riserve in sospensione d’imposta, scatta l’obbligo di versare un’ulteriore imposta sostitutiva con aliquota al 13%. Questo prelievo possiede un carattere definitivo e liberatorio per i soci assegnatari. L’imposta colpisce l’intero ammontare della riserva annullato in contabilità, a prescindere dal valore fiscale attribuito al bene. Le riserve in sospensione d’imposta devono essere utilizzate solo dopo l’esaurimento delle altre riserve disponibili.

Esempio numerico di assegnazione immobile e calcolo imposte

Una SRL operativa decide di assegnare a un socio un immobile abitativo, appartamento (seconda casa).

- Dati dell’immobile:

- Rendita catastale: € 1.000

- Costo fiscalmente riconosciuto (valore contabile netto): € 70.000

- Valore normale di mercato: € 250.000

- Calcolo valore catastale: € 1.000 x 126 (coefficiente “altri fabbricati”) = € 126.000

- Determinazione plusvalenza:

- La società opta per il valore catastale.

- Plusvalenza: 126.000 € (valore catastale) – € 70.000 (costo fiscale) = € 56.000

- Calcolo imposta sostitutiva (8%):

- € 56.000 x 8% = € 4.480

Esito: Pagando soli € 4.480, la società estromette un immobile che sul mercato vale € 250.000, evitando la tassazione ordinaria IRES e IRAP su una plusvalenza reale di € 180.000.

Gli effetti fiscali dell’assegnazione in capo al socio

L’assegnazione del bene incide direttamente sulla posizione fiscale del socio assegnatario. Il valore fiscalmente rilevante per il socio coincide esattamente con quello utilizzato dalla società per calcolare la base imponibile, sia esso il valore normale o quello catastale.

L’importo già assoggettato a imposta sostitutiva in capo alla società risulta esente da ulteriore imposizione per il socio. L’imposta sostitutiva possiede infatti natura definitiva e liberatoria. Nella nostra pratica professionale, calcoliamo preventivamente l’impatto sul socio prima di formalizzare l’atto, per evitare sgradite emorragie di liquidità in dichiarazione dei redditi. Il socio acquisisce il bene al nuovo valore fiscale determinato in sede di assegnazione.

Disapplicazione della presunzione di prioritaria distribuzione utili

La normativa agevolativa disattiva la presunzione di prioritaria distribuzione delle riserve di utili prevista dall’articolo 47, comma 1, del TUIR. La società può assegnare i beni utilizzando riserve di capitale anche in presenza di riserve di utili iscritte a bilancio. Questa deroga copre l’intero ammontare distribuito contabilmente, non limitandosi alla sola quota assoggettata a imposta sostitutiva. Questo meccanismo permette di ottimizzare strategicamente il carico fiscale complessivo dell’operazione.

Riduzione del costo fiscalmente riconosciuto della partecipazione

L’utilizzo di riserve di capitale per l’assegnazione comporta la decurtazione del costo fiscalmente riconosciuto della partecipazione del socio. L’operazione genera materia imponibile nei modi ordinari soltanto se il valore netto del bene assegnato supera il costo fiscale della quota, creando una situazione definita di “sottozero“. Il pagamento dell’imposta sostitutiva societaria incrementa automaticamente il valore fiscale della partecipazione del socio assegnatario. In sede di accertamento, gli uffici controllano che i soci persone fisiche abbiano comunicato correttamente alla società il valore fiscale della propria quota. In mancanza di tale comunicazione obbligatoria, la società deve assumere un valore fiscale della partecipazione pari a zero.

Imposte indirette: IVA, Registro e imposte ipocatastali

La disciplina agevolativa non prevede sconti ai fini dell’Imposta sul Valore Aggiunto. L’assegnazione di immobili acquistati originariamente con detrazione dell’imposta sconta l’IVA nei modi ordinari. Le assegnazioni di immobili acquistati da privati o senza detrazione IVA risultano invece fuori campo IVA. In questi casi subentra l’imposta di registro proporzionale, che beneficia di una netta riduzione al 50%. L’aliquota ordinaria del 9% per gli immobili abitativi scende quindi al 4,5%. Le imposte ipotecarie e catastali si applicano sempre in misura fissa, pari a 200 euro ciascuna. In sede di rogito notarile, verifichiamo sempre con attenzione la provenienza storica dell’immobile per evitare accertamenti incrociati sul valore dichiarato ai fini dell’imposta di registro.

Cessione agevolata vs Assegnazione: differenze operative

L’assegnazione agevolata distribuisce ai soci una o più riserve patrimoniali utilizzando un bene in natura. La cessione agevolata configura invece una vera e propria compravendita. Il socio acquirente deve versare un corrispettivo finanziario alla società per acquisire la proprietà dell’immobile. La cessione non genera alcun utile in natura in capo al socio. Questa operazione non annulla le riserve contabili del patrimonio netto societario. Il costo fiscalmente riconosciuto della partecipazione del socio non subisce decurtazioni. Ai fini del calcolo della plusvalenza societaria, il corrispettivo concordato non può risultare inferiore al valore catastale o al valore normale dell’immobile. Nelle nostre consulenze, preferiamo l’assegnazione per agevolare la chiusura delle società immobiliari “scatole vuote”, riservando la cessione ai casi in cui la società necessita di immettere nuova liquidità aziendale.

Scadenze 2026 per la stipula e il versamento tramite F24

L’assegnazione agevolata deve perfezionarsi entro scadenze temporali perentorie. La stipula dell’atto notarile deve avvenire rigorosamente entro il 30 settembre 2026.

Il versamento dell’imposta sostitutiva segue un piano rateale preciso. La prima rata, pari al 60% del totale dovuto, scade il 30 settembre 2026. Il saldo del restante 40% va versato entro il 30 novembre 2026. In caso di ritardo, il contribuente può avvalersi del ravvedimento operoso senza invalidare l’efficacia dell’assegnazione.

Leggi anche: Trasformazione agevolata di SRL in società semplice.

Tabella: calcolo della base imponibile e aliquote dell’imposta sostitutiva

| Tipologia di bene agevolato | Requisito essenziale | Metodo di valutazione (imposte dirette) | Imposte indirette |

| Fabbricati e terreni (non edificabili) | Non strumentali per destinazione (ammessi immobili patrimonio, merce e strumentali per natura non usati nell’impresa) | Valore normale oppure opzione per valore catastale | IVA (se dovuta) o Registro ridotta al 50%. Imposte Ipo-catastali fisse (200€ l’una) |

| Terreni edificabili | Non strumentali | Esclusivamente valore normale (Opzione catastale vietata) | Registro ridotta al 50%. Imposte Ipo-catastali fisse (200€ l’una) |

| Beni mobili registrati (auto, natanti, aerei) | Non utilizzati in modo strumentale nell’attività d’impresa | Valore normale | IVA (se dovuta) o Registro ridotta al 50% |

Domande frequenti

La scadenza inderogabile per la stipula dell’atto notarile di assegnazione o cessione agevolata è fissata al 30 settembre 2026. Entro la stessa data va versato il 60% dell’imposta sostitutiva dovuta, mentre il saldo del 40% scade il 30 novembre 2026.

L’imposta si calcola applicando l’aliquota dell’8% (o 10,5% per le società di comodo) sulla plusvalenza generata. La plusvalenza societaria è data dalla differenza positiva tra il valore normale (o il valore catastale per gli immobili) del bene e il suo costo fiscalmente riconosciuto in bilancio.

Si utilizza il codice tributo 1836 per versare l’imposta sostitutiva dell’8% o 10,5% sulle plusvalenze. Per il prelievo del 13% applicato sulle riserve in sospensione d’imposta si utilizza invece il codice tributo 1837.

Sì, i terreni edificabili rientrano pienamente nell’ambito oggettivo dell’agevolazione. Tuttavia, a differenza dei fabbricati, la norma vieta l’utilizzo del valore catastale per determinare la base imponibile, obbligando la società a fare riferimento esclusivamente al valore normale di mercato.

Se il valore catastale scelto in atto risulta inferiore al costo fiscalmente riconosciuto, la base imponibile si azzera e l’imposta sostitutiva non è dovuta. Questa situazione non impedisce alla società di fruire comunque dell’agevolazione ai fini delle imposte indirette (riduzione dell’imposta di registro al 50% e ipocatastali fisse).

Di regola no, in quanto i soci devono risultare iscritti a libro soci entro la data del 30 settembre 2025. L’unica deroga consentita riguarda gli eredi che subentrano per causa di morte in una partecipazione originariamente detenuta dal de cuius prima di tale data spartiacque.