L’esonero dal Quadro RW per gli immobili esteri è una semplificazione che disattiva l’obbligo di monitoraggio fiscale annuale. La regola prevede che, in assenza di variazioni del valore catastale o della quota di possesso durante l’anno d’imposta, il contribuente non debba ricompilare il modello dichiarativo.

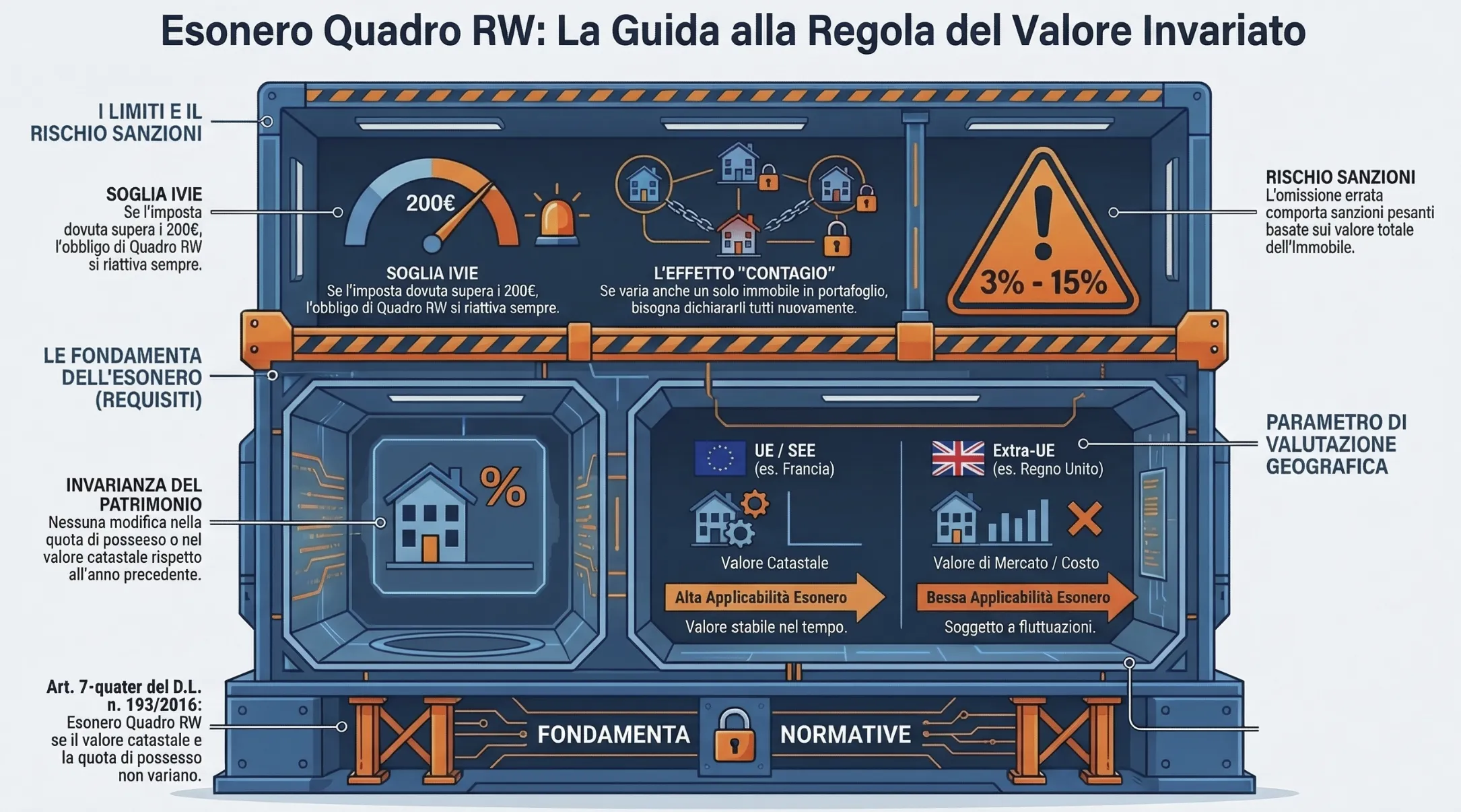

L’esonero dal Quadro RW per gli immobili all’estero scatta quando non intervengono variazioni di valore o quota di possesso nell’anno d’imposta. Secondo l’art. 7-quater del D.L. n. 193/2016, per gli immobili in Paesi UE/SEE, l’obbligo di monitoraggio fiscale non deve essere ripetuto annualmente se i dati restano immutati. L’esonero decade se vi è obbligo di liquidare l’IVIE.

Indice degli argomenti

- Quando scatta l’esonero dal Quadro RW per gli immobili esteri?

- I requisiti tassativi dell’Art. 7-quater D.L. 193/2016

- L’obbligo IVIE: monitoraggio vs liquidazione dell’imposta

- Abitazione principale all’estero: l’esonero è automatico?

- Cosa succede in caso di variazioni anche per un solo immobile?

- Consulenza fiscale online

- Domande frequenti

Quando scatta l’esonero dal Quadro RW per gli immobili esteri?

Il monitoraggio fiscale degli investimenti oltreconfine rappresenta spesso un onere gravoso per i contribuenti italiani. Tuttavia, il legislatore ha previsto un’importante semplificazione dichiarativa. Secondo quanto disposto dall’art. 7-quater, comma 23, del D.L. n. 193/2016, il Quadro RW non deve essere obbligatoriamente compilato se non sono intervenute variazioni in relazione agli immobili detenuti all’estero.

La prassi operativa evidenzia che molti proprietari continuano a dichiarare inutilmente lo stesso immobile anno dopo anno. Questa duplicazione espone il contribuente a rischi formali del tutto evitabili in sede di controllo incrociato. L’esonero mira esattamente a snellire gli adempimenti per le posizioni patrimoniali statiche. La regola dell’immutato valore si applica esclusivamente ai fini del monitoraggio fiscale. Restano sempre salvi e obbligatori i versamenti relativi all’Imposta sul Valore degli Immobili situati all’Estero (IVIE).

I requisiti tassativi dell’Art. 7-quater D.L. 193/2016

Per beneficiare dell’esonero dal monitoraggio fiscale, non basta possedere un immobile all’estero da diversi anni. La legge impone condizioni rigorose e concorrenti. La disapplicazione dell’obbligo dichiarativo scatta solo in presenza di precisi parametri territoriali e oggettivi riguardanti il bene immobiliare.

Localizzazione in Paesi UE o SEE e valore catastale

La semplificazione si applica agevolmente quando l’immobile è situato in un Paese dell’Unione Europea o dello Spazio Economico Europeo (SEE) che garantisce un adeguato scambio di informazioni. Rientrano in quest’ultima specifica categoria territoriale Norvegia e Islanda. In questi Stati, la base imponibile per il calcolo dell’IVIE è determinabile facendo riferimento al valore catastale locale, utilizzato per l’assolvimento delle imposte reddituali o patrimoniali del Paese estero.

L’utilizzo di un parametro fisso come il valore catastale garantisce la stabilità del dato nel tempo. Al contrario, per gli immobili situati in Paesi extra-UE (come ad esempio gli immobili nel Regno Unito), la valutazione si basa sul costo di acquisto o sul valore di mercato. Il valore di mercato subisce fisiologiche oscillazioni annuali, rendendo di fatto quasi impossibile l’applicazione dell’esonero per “immutato valore“.

L’assenza di variazioni nel periodo d’imposta

Il cuore della deroga è l’assoluta invarianza della posizione patrimoniale del contribuente nel corso dell’anno solare. Il soggetto dichiarante non deve aver modificato in alcun modo la propria quota di possesso. Non devono esserci state compravendite di quote parziali, successioni o donazioni in grado di alterare la percentuale originaria di titolarità.

Anche il criterio di determinazione del valore stesso deve rimanere identico rispetto alla dichiarazione precedente. In sede di accertamento, solitamente accade che l’Agenzia delle Entrate contesti l’omessa dichiarazione se il Paese estero di ubicazione ha proceduto a una rivalutazione generalizzata delle rendite catastali durante l’anno. In tal caso, il valore dell’immobile subisce una variazione formale e l’obbligo di compilazione del Quadro RW si riattiva immediatamente.

L’obbligo IVIE: monitoraggio vs liquidazione dell’imposta

La deroga dell’art. 7-quater nasconde un’insidia operativa rilevante. L’esonero riguarda esclusivamente gli obblighi di indicazione ai fini del monitoraggio fiscale. Restano pienamente salvi i versamenti relativi all’imposta sul valore degli immobili situati all’estero. L’analisi delle prassi dichiarative mostra frequentemente omissioni sanzionabili su questo specifico passaggio.

Se l’immobile genera un’imposta IVIE superiore alla franchigia di 200 euro, il tributo risulta dovuto. In questo scenario, il Quadro RW deve essere obbligatoriamente compilato per permettere la liquidazione dell’imposta. L’esonero dal monitoraggio viene di fatto neutralizzato dalla necessità di calcolare il debito tributario. La compilazione del rigo si rende indispensabile anche per inserire eventuali crediti d’imposta derivanti da tributi patrimoniali versati nello Stato estero.

Caso pratico: appartamento in Francia con valore invariato

Un contribuente residente in Italia possiede dal 2020 un immobile a Parigi (non adibito ad abitazione principale). Il valore catastale di riferimento ai fini IVIE è stabile a 150.000 euro. Nell’anno d’imposta non si registrano variazioni di quota o di valore.

- Calcolo IVIE: 150.000 euro x 1,06% (aliquota ordinaria in vigore ) = 1.590 euro.

- Verifica soglia: L’importo calcolato supera ampiamente la franchigia di esenzione pari a 200 euro.

- Esito: Il contribuente non può avvalersi dell’esonero dichiarativo. È tenuto a compilare il Quadro RW per liquidare l’imposta dovuta, indicando in colonna 12 l’eventuale Taxe foncière versata in Francia per usufruire del relativo credito d’imposta.

Il rischio del versamento tramite modello F24 senza Quadro RW

L’articolo 7-quater, comma 23, del D.L. n. 193/2016 esonera dall’indicazione degli immobili invariati. La norma fa salvi esclusivamente i versamenti relativi all’IVIE. Questa formulazione letterale induce alcuni contribuenti a versare l’imposta tramite modello F24 omettendo la compilazione del Quadro RW.

La prassi operativa evidenzia le gravi criticità di questo approccio. L’imposta IVIE deve essere obbligatoriamente liquidata all’interno del quadro RW relativo al monitoraggio fiscale. Un F24 privo del relativo rigo dichiarativo genera un “versamento orfano” nei terminali dell’Agenzia delle Entrate. Questo disallineamento formale innesca frequentemente l’invio di avvisi bonari o lettere di compliance. Il contribuente si ritrova costretto a giustificare a posteriori i calcoli effettuati.

Inoltre, omettere il Quadro RW impedisce l’utilizzo dei crediti d’imposta. Le eventuali imposte patrimoniali estere versate si scomputano esclusivamente compilando il quadro RW. Ad oggi mancano chiarimenti ufficiali da parte dell’Amministrazione Finanziaria su questo specifico disallineamento. Si ritiene pertanto necessario procedere comunque alla compilazione del quadro ai soli fini liquidatori dell’IVIE, specialmente in presenza di crediti d’imposta.

Abitazione principale all’estero: l’esonero è automatico?

L’esenzione dall’IVIE è prevista per l’immobile posseduto all’estero adibito ad abitazione principale, incluse le relative pertinenze. In questo specifico scenario, l’assenza del debito d’imposta si allinea perfettamente con la regola del valore invariato. Il contribuente beneficia dell’esonero totale dalla compilazione del Quadro RW. Tuttavia, la prassi operativa evidenzia come sia raro che un residente fiscale in Italia possa validamente giustificare di avere l’abitazione principale all’estero.

L’esenzione, inoltre, non opera in assoluto. La normativa esclude esplicitamente le abitazioni cosiddette di lusso. Gli immobili esteri equiparabili alle categorie catastali italiane A/1, A/8 e A/9 restano soggetti a imposizione. In questi casi trova applicazione un’aliquota ridotta pari allo 0,4%, affiancata da una detrazione fino a concorrenza dell’imposta dovuta di 200 euro. Se l’imposta lorda supera questa detrazione, il tributo deve essere versato. Di conseguenza, la deroga dal monitoraggio decade e il Quadro RW deve essere compilato per liquidare l’importo.

Cosa succede in caso di variazioni anche per un solo immobile?

La gestione dichiarativa dei portafogli immobiliari esteri multipli richiede massima precisione. La semplificazione normativa dell’art. 7-quater non ammette un’applicazione frammentata. In caso di variazioni intervenute anche per un solo immobile, il quadro deve essere obbligatoriamente compilato per intero. La dichiarazione deve contenere l’indicazione di tutti gli immobili situati all’estero, compresi quelli non variati.

L’acquisto di una nuova pertinenza, la vendita di una quota o la variazione catastale di un singolo cespite “infettano” l’intera posizione estera. L’obbligo di monitoraggio fiscale si riattiva globalmente. L’omissione degli immobili invariati all’interno di un Quadro RW comunque presentato costituisce una violazione. In sede di controllo, questa dimenticanza comporta l’applicazione delle sanzioni amministrative dal 3% al 15% degli importi non dichiarati

Consulenza fiscale online

La determinazione dell’obbligo di monitoraggio fiscale e la gestione dell’IVIE presentano insidie rilevanti. Valutare autonomamente l’applicazione dell’esonero previsto dall’art. 7-quater espone al rischio di omettere dichiarazioni obbligatorie o generare versamenti F24 anomali. In sede di accertamento, la mancata compilazione del Quadro RW comporta sanzioni amministrative dal 3% al 15% del valore dell’immobile. Se possiedi immobili oltreconfine e hai dubbi sulla compilazione del modello Redditi, affidati a un professionista esperto in fiscalità internazionale.

Richiedi una consulenza fiscale online personalizzata. Analizzeremo la tua situazione patrimoniale estera per garantirti la massima compliance normativa e ottimizzare il tuo carico fiscale.

Domande frequenti

L’assenza di redditi da locazione non esonera automaticamente dal monitoraggio fiscale. L’esonero dal Quadro RW scatta solo se l’immobile (situato in Paesi UE/SEE) mantiene un valore catastale identico all’anno precedente e non vi sono variazioni nella quota di possesso. Se è dovuta l’IVIE, il quadro va comunque compilato.

Francia e Spagna appartengono all’Unione Europea, consentendo l’uso del valore catastale ai fini IVIE. Se la Taxe Foncière o l’IBI (e i relativi valori di base) non subiscono variazioni e l’IVIE netta non supera i 200 euro, puoi omettere la compilazione del Quadro RW, avvalendoti della regola dell’immutato valore.

Sì. Qualora lo Stato estero (UE o SEE) proceda a una rivalutazione generalizzata o specifica delle rendite catastali, il valore di riferimento dell’immobile cambia. Questa variazione oggettiva disattiva l’esonero dell’Art. 7-quater e ripristina l’obbligo di compilare interamente il Quadro RW.

No. A seguito della Brexit, il Regno Unito è un Paese extra-UE/SEE. L’Agenzia delle Entrate ha chiarito che il valore di riferimento diventa il costo di acquisto o il valore di mercato. Le fluttuazioni del valore di mercato o dei tassi di cambio rendono di fatto inapplicabile la deroga per “valore invariato”.

L’agevolazione dell’Art. 7-quater riguarda esclusivamente gli obblighi dichiarativi ai fini delle imposte sui redditi. Gli immobili esteri devono sempre essere inclusi nel calcolo del patrimonio immobiliare per la Dichiarazione Sostitutiva Unica (DSU) ai fini ISEE, indicando il valore previsto per l’IVIE al 31 dicembre dell’anno precedente.

L’errata interpretazione dell’esonero comporta le sanzioni ordinarie per omesso monitoraggio fiscale. La sanzione amministrativa va dal 3% al 15% del valore dell’immobile non dichiarato. Se l’immobile si trova in un Paese non collaborativo (Black List), la sanzione raddoppia dal 6% al 30%.