Donazione di immobili senza notaio: è possibile? Solo in alcune circostanze e con alcuni accorgimenti: donazione indiretta e usucapione.

In linea generale non è possibile effettuare una donazione di immobili senza il notaio. La legge richiede che la donazione di beni immobili avvenga tramite un atto pubblico redatto da un notaio, alla presenza di testimoni, per essere valida ed efficace. Tuttavia ci sono alternative come donazione indiretta o usucapione.

La donazione di un bene immobile è un atto giuridico di grande rilievo che, per la sua natura e per le conseguenze sul patrimonio dei soggetti coinvolti, è sottoposto a rigorosi vincoli di forma. Sebbene nell’immaginario collettivo si cerchino spesso soluzioni per evitare i costi legati alla stipula professionale, la normativa pone paletti molto chiari per garantire la validità del trasferimento della proprietà.

La donazione immobiliare: perché il notaio è la regola generale?

In linea generale, non è possibile effettuare una donazione di immobili senza l’intervento di un notaio. La legge prevede che per il trasferimento a titolo gratuito di un bene immobile sia necessaria la stipula di un atto pubblico. Questo requisito di forma solenne serve a tutelare il donante, assicurando che sia pienamente consapevole della gravità dell’atto di disposizione che sta compiendo (lo spirito di liberalità) e a garantire la certezza del diritto nei registri immobiliari.

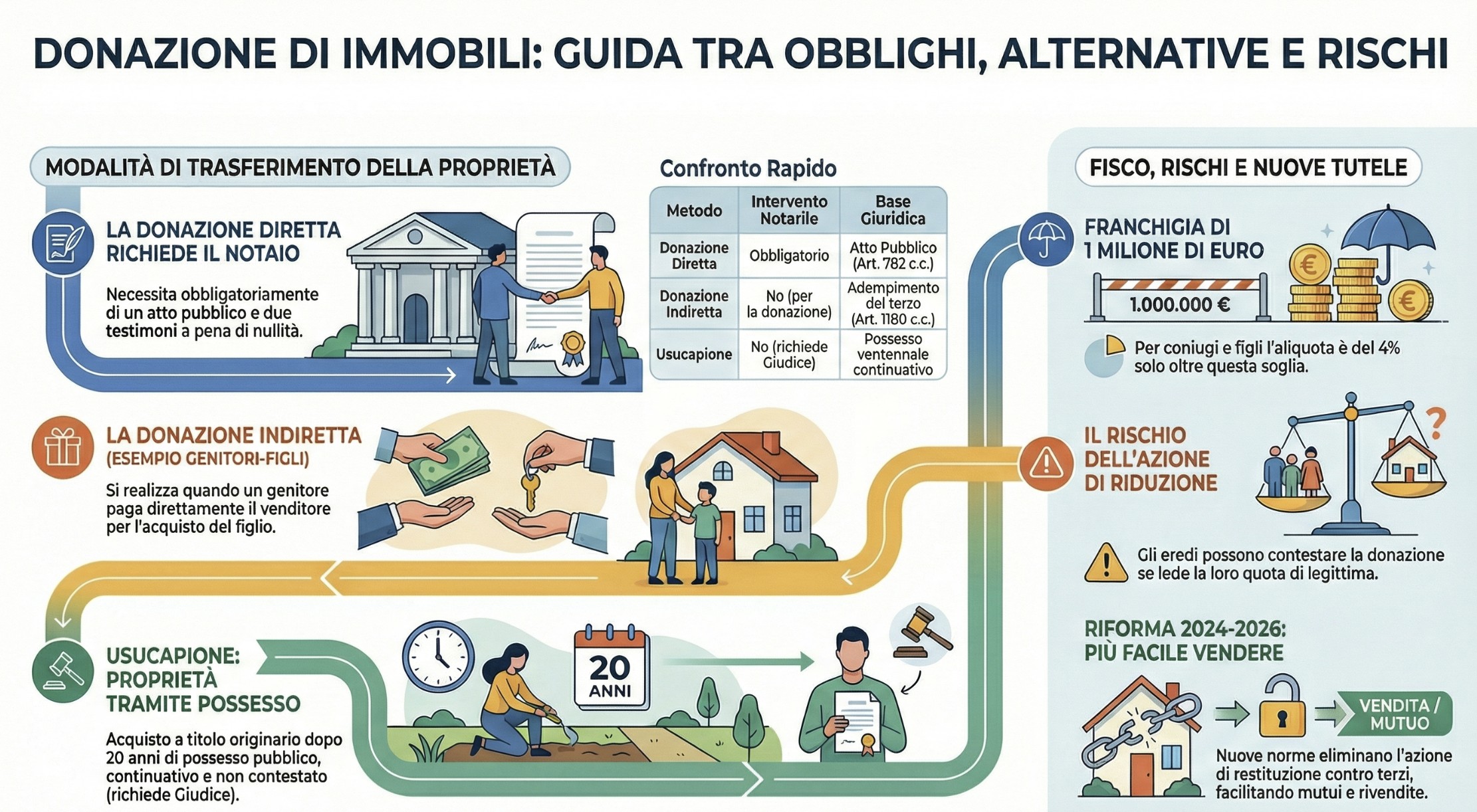

Cos’è l’atto pubblico di donazione? La donazione è il contratto col quale, per spirito di liberalità, una parte (donante) arricchisce l’altra (donatario), disponendo a favore di questa di un suo diritto. Ai sensi dell’art. 782 c.c., la donazione deve essere fatta per atto pubblico a pena di nullità, richiedendo la competenza specifica del notaio.

L’atto pubblico e la presenza dei testimoni secondo l’art. 769 c.c.

L’articolo 769 del Codice Civile definisce la donazione come un contratto a titolo gratuito basato sulla spontaneità. Per la sua validità, oltre alla redazione dell’atto da parte del notaio, è obbligatoria la presenza di due testimoni. I testimoni hanno la funzione di attestare che la volontà del donante sia libera e non forzata.

Senza l’atto pubblico e i testimoni, la donazione di un immobile è considerata nulla, ovvero come se non fosse mai avvenuta per l’ordinamento. Questo significa che il donatario non acquisisce alcun diritto reale sul bene e la proprietà resta legalmente in capo al donante.

Il ruolo del notaio nella verifica dell’identità e della legittimità

Il notaio svolge una funzione di controllo che va ben oltre la semplice firma del documento. Egli deve:

- Verificare l’identità delle parti: per evitare frodi o sostituzioni di persona.

- Controllare la conformità normativa: accertandosi che l’immobile sia in regola con le norme urbanistiche e catastali.

- Garantire la legittimità dell’atto: verificando che il donante abbia la piena capacità di intendere e di volere e che non vi siano vincoli (come ipoteche non dichiarate) che impediscano il trasferimento.

- Provvedere agli adempimenti fiscali: il notaio agisce come sostituto d’imposta, calcolando e versando per conto delle parti l’imposta ipotecaria, catastale e di bollo.

Caso pratico: Il Sig. Roberto vorrebbe regalare un piccolo appartamento al nipote Marco senza andare dal notaio, scrivendo semplicemente una lettera di proprio pugno e consegnandogli le chiavi. Nonostante l’intenzione sia chiara, questo atto non ha alcun valore legale per il trasferimento della proprietà. Se Roberto morisse, l’appartamento finirebbe in successione agli eredi legittimi di Roberto, e Marco perderebbe ogni pretesa sul bene perché la donazione “privata” è nulla per difetto di forma solenne.

La donazione indiretta: come trasferire la proprietà senza atto di donazione

La donazione indiretta rappresenta l’eccezione principale alla necessità di un atto pubblico notarile di donazione per il trasferimento di un immobile. In questo caso, l’arricchimento del donatario non avviene tramite un contratto di donazione formale, ma attraverso un diverso negozio giuridico che produce il medesimo effetto traslativo a titolo gratuito.

L’acquisto di un immobile a favore del terzo (il caso genitori-figli)

La forma più comune di donazione indiretta si verifica quando un soggetto (solitamente un genitore) fornisce il denaro necessario affinché un altro soggetto (il figlio) acquisti un immobile. In questa fattispecie:

- Il genitore interviene pagando il prezzo direttamente al venditore.

- L’immobile viene intestato direttamente al figlio (donatario).

- Il notaio è presente per il rogito di compravendita, ma non è necessario un secondo atto di donazione per giustificare il passaggio di denaro dal padre al figlio.

Affinché l’operazione sia fiscalmente sicura e non contestabile, è fondamentale che nell’atto di acquisto venga specificata la provenienza della provvista (il denaro). La Corte di Cassazione ha chiarito che se il denaro è corrisposto dal genitore contestualmente alla vendita, l’oggetto della donazione è l’immobile stesso e non il denaro.

Il pagamento del mutuo residuo come forma di liberalità

Un’altra modalità frequente di donazione indiretta è il farsi carico dei debiti altrui (c.d. “accollo del debito“). Se un parente estingue con i propri risparmi il debito del mutuo residuo contratto da un’altra persona per l’acquisto di una casa, compie una donazione indiretta dell’importo versato.

- Questo atto arricchisce il proprietario dell’immobile, che si ritrova con un patrimonio libero da gravami ipotecari senza aver sborsato la propria provvista.

- L’operazione avviene tramite bonifici bancari e non richiede un atto notarile specifico per il trasferimento del beneficio economico.

Adempimento del terzo e delegazione di pagamento

Dal punto di vista tecnico, la donazione indiretta si realizza spesso attraverso l’adempimento del terzo (ex art. 1180 c.c.). Il donante adempie l’obbligazione di pagamento del prezzo che graverebbe sul donatario verso il venditore. La giurisprudenza riconosce la validità di tali atti anche se privi della forma solenne della donazione, purché sia provato lo spirito di liberalità.

Esempio di donazione indiretta immobiliare

I genitori di Marco vogliono aiutarlo ad acquistare la sua prima casa dal valore di € 200.000. Invece di donare € 200.000 a Marco con un atto notarile (pagando le relative parcelle), i genitori intervengono direttamente al momento del rogito davanti al notaio incaricato della vendita. Nel contratto di compravendita si dichiara che il prezzo viene pagato dai genitori mediante assegni circolari tratti dal loro conto corrente. Marco diventa proprietario senza aver pagato il prezzo e senza aver stipulato un atto di donazione formale. Questa procedura consente di risparmiare sui costi di un secondo atto notarile e, se effettuata correttamente, è perfettamente legittima.

Usucapione: acquisire la proprietà senza contratto

L’usucapione rappresenta un altro strumento giuridico previsto dall’ordinamento che consente di acquisire la proprietà di un immobile senza la necessità di stipulare un atto pubblico notarile di trasferimento. A differenza della donazione, che si basa su un accordo tra le parti (contratto), l’usucapione è un modo di acquisto a titolo originario che matura esclusivamente attraverso il possesso prolungato nel tempo.

Requisiti del possesso: continuità, pubblicità e assenza di contestazioni

Affinché si possa parlare di usucapione, il possesso dell’immobile deve soddisfare criteri rigorosi stabiliti dalla legge:

- Continuità: Il possesso deve essere esercitato in maniera continuativa per il periodo stabilito (solitamente vent’anni per gli immobili).

- Pubblicità: Il possesso deve essere noto e palese; il soggetto deve comportarsi pubblicamente come se fosse il vero proprietario del bene.

- Non contestazione: Il possesso non deve essere stato acquisito con violenza o clandestinità e non deve essere stato oggetto di contestazioni legali da parte del proprietario originario durante il periodo di maturazione.

La sentenza dichiarativa: costi legali vs risparmio notarile

Sebbene l’usucapione permetta di evitare l’atto notarile, non è un processo automatico né privo di costi. Per rendere effettivo l’acquisto della proprietà, è necessario rivolgersi a un giudice per ottenere una sentenza dichiarativa.

- Procedimento: È un processo lungo e spesso complesso che richiede prove documentali o testimoniali del possesso ventennale.

- Trascrizione: Una volta ottenuta, la sentenza deve essere trascritta nei pubblici registri immobiliari per essere opponibile a terzi.

- Costi e rischi: Le spese legali e i tempi della giustizia possono rendere l’operazione meno immediata e talvolta più onerosa rispetto a una donazione standard. Inoltre, sussiste sempre il rischio di contestazioni da parte di eredi o altri aventi diritto.

Esempio pratico usucapione

Il Sig. Giovanni coltiva e cura un terreno agricolo abbandonato confinante con la sua casa da oltre 22 anni, senza che nessuno abbia mai reclamato la proprietà. Giovanni non ha bisogno di un notaio per “donarsi” il terreno, ma deve avviare una causa civile per usucapione. Solo con la sentenza del giudice potrà formalizzare il passaggio di proprietà nei registri immobiliari. Sebbene risparmi la parcella del notaio, dovrà sostenere i costi dell’avvocato e del contributo unificato per la causa.

Tabella comparativa: donazione diretta vs. donazione indiretta e usucapione

| Tipo di trasferimento | Intervento notarile necessario | Processo | Note |

|---|---|---|---|

| Donazione diretta | Sì | Atto pubblico notarile | Necessità di notaio e testimoni |

| Donazione indiretta | No (solo se vi è acquisto di un immobile) | Operazione indiretta | Possibile rischio di contestazioni |

| Usucapione | No | Sentenza giudiziaria | Richiede possesso continuativo e pubblico |

Imposte e agevolazioni fiscali nella donazione di immobili

Il trasferimento di un immobile, sia esso effettuato tramite donazione diretta o indiretta, non è esente da oneri fiscali. L’ordinamento prevede un sistema di tassazione basato sulla relazione di parentela tra donante e donatario, applicando aliquote e franchigie differenti che incidono significativamente sul costo totale dell’operazione.

Imposta di donazione, ipotecaria e catastale

Oltre all’imposta di donazione propriamente detta, il trasferimento immobiliare comporta il pagamento di imposte indirette legate alla trascrizione e alla voltura catastale:

- Imposta Ipotecaria: applicata nella misura del 2% del valore dell’immobile.

- Imposta Catastale: applicata nella misura dell’1% del valore dell’immobile.

- Imposta di Bollo: necessaria per la validità degli atti formali.

Qualora il donatario possa usufruire delle agevolazioni “prima casa“, le imposte ipotecaria e catastale vengono applicate in misura fissa (solitamente € 200 ciascuna), riducendo drasticamente l’esborso immediato.

Franchigie e aliquote per i trasferimenti tra familiari

Il regime fiscale delle donazioni è fortemente agevolato per i nuclei familiari ristretti. Le aliquote variano in base al grado di parentela:

- Coniuge e parenti in linea retta (genitori/figli): aliquota del 4% con una franchigia di 1 milione di euro per ciascun beneficiario.

- Fratelli e sorelle: aliquota del 6% con una franchigia di 100.000 euro.

- Altri parenti fino al 4° grado: aliquota del 6% senza franchigia.

- Soggetti estranei: aliquota dell’8% senza franchigia.

La registrazione obbligatoria e le sanzioni

La donazione diretta richiede sempre la registrazione dell’atto e il pagamento delle imposte tramite il notaio. Al contrario, per le donazioni indirette, la Corte di Cassazione ha confermato che, se il valore è inferiore alla soglia della franchigia, l’atto non è soggetto a registrazione obbligatoria. Tuttavia, per garantire la trasparenza e prevenire accertamenti fiscali (ad esempio per “redditometro”), è sempre consigliabile supportare il trasferimento con documentazione tracciabile.

I rischi della donazione senza atto pubblico: tutela degli eredi e revoca

Sebbene la donazione, sia essa diretta o indiretta, rappresenti un atto di generosità, essa comporta delle implicazioni legali a lungo termine che possono compromettere la stabilità del trasferimento della proprietà. Il legislatore tutela con estremo rigore la quota di eredità spettante ai familiari più stretti, rendendo la donazione un atto potenzialmente “instabile” fino all’apertura della successione.

L’azione di riduzione e la lesione della legittima

Uno dei rischi principali è legato alla lesione della legittima. Gli eredi legittimari (coniuge, figli e, in loro assenza, ascendenti) hanno diritto per legge a una quota del patrimonio del defunto. Se la donazione di un immobile riduce eccessivamente il patrimonio del donante, alla sua morte gli eredi possono esercitare l’azione di riduzione.

- Questa azione legale mira a rendere inefficaci le donazioni fatte in vita dal defunto per integrare la quota di legittima spettante agli eredi.

- Il rischio permane per 20 anni dalla trascrizione della donazione o per 10 anni dalla morte del donante.

La collazione delle donazioni indirette nella successione

Un errore comune è pensare che la donazione indiretta (come l’acquisto di una casa per il figlio) sia “invisibile” agli altri eredi. Al momento della morte del donante, scatta l’istituto della collazione.

- La collazione obbliga i figli, i loro discendenti e il coniuge che concorrono alla successione a conferire nell’asse ereditario tutto ciò che hanno ricevuto dal defunto per donazione.

- Anche le donazioni indirette devono essere computate per determinare le quote spettanti a ciascun erede, evitando disparità di trattamento ingiustificate.

Problemi di commerciabilità: vendere un immobile ricevuto per donazione

Ricevere un immobile in donazione senza un atto pubblico notarile correttamente inquadrato o, peggio, tramite una donazione diretta nulla per difetto di forma, crea enormi ostacoli alla rivendita:

- Garanzia dei titoli: Gli istituti di credito sono estremamente riluttanti a concedere mutui su immobili di provenienza donativa a causa del rischio di azione di riduzione da parte degli eredi.

- Difficoltà di vendita: Un potenziale acquirente potrebbe desistere dall’acquisto temendo che, in futuro, l’immobile possa essergli sottratto dagli eredi del donante originario.

Novità 2024-2026: la riforma sulla tutela dei terzi acquirenti

Una delle novità più rilevanti riguarda la riforma delle successioni e delle donazioni (introdotta con la Legge di Bilancio e successivi decreti correttivi). L’obiettivo è eliminare l’instabilità degli immobili donati che, storicamente, risultavano difficili da vendere prima che fossero trascorsi 20 anni dalla donazione a causa del rischio di restituzione.

- Abolizione dell’azione di restituzione contro i terzi: Le nuove norme prevedono che, in caso di lesione della legittima, l’erede possa rivalersi solo sul donatario (colui che ha ricevuto la casa) in termini monetari, senza poter più pretendere la restituzione dell’immobile dal terzo che lo ha acquistato in buona fede.

- Maggiore facilità di accesso al mutuo: Grazie a questa modifica, le banche non percepiscono più l’immobile donato come una garanzia “fragile”, equiparando di fatto la commerciabilità di una casa ricevuta in dono a quella di una normale compravendita.

- Focus sulla donazione indiretta: La giurisprudenza ha confermato che nelle donazioni indirette (es. genitori che pagano la casa al figlio) il bene non è mai soggetto a restituzione, ma solo a una compensazione finanziaria tra coeredi, rendendo questo strumento ancora più sicuro per evitare il notaio in fase di liberalità.

Consulenza fiscale online

Se desideri comprendere meglio quale sia la soluzione più adatta alle tue esigenze o se hai bisogno di assistenza per valutare la tua situazione specifica, contattaci per una consulenza fiscale online. I nostri esperti possono guidarti attraverso le diverse opzioni disponibili e aiutarti a scegliere la strada migliore per la donazione o il trasferimento di immobili.

Domande frequenti

Oltre alla parcella notarile, è necessario pagare le imposte ipotecaria, catastale e di bollo.

No, ma è necessario rivolgersi al giudice per ottenere una sentenza dichiarativa del diritto di proprietà da trascrivere.