Dal 2026 gli exchange comunicano i dati crypto all'Agenzia delle Entrate. Come funziona il reporting DAC8, chi è obbligato, rischi e sanzioni.

Dal 1° gennaio 2026 gli exchange autorizzati in Italia comunicano all’Agenzia delle Entrate saldi, transazioni e dati anagrafici degli utenti crypto. Il provvedimento AdE n. 186865/2026 definisce soggetti obbligati, contenuto delle comunicazioni e calendario operativo del reporting DAC8.

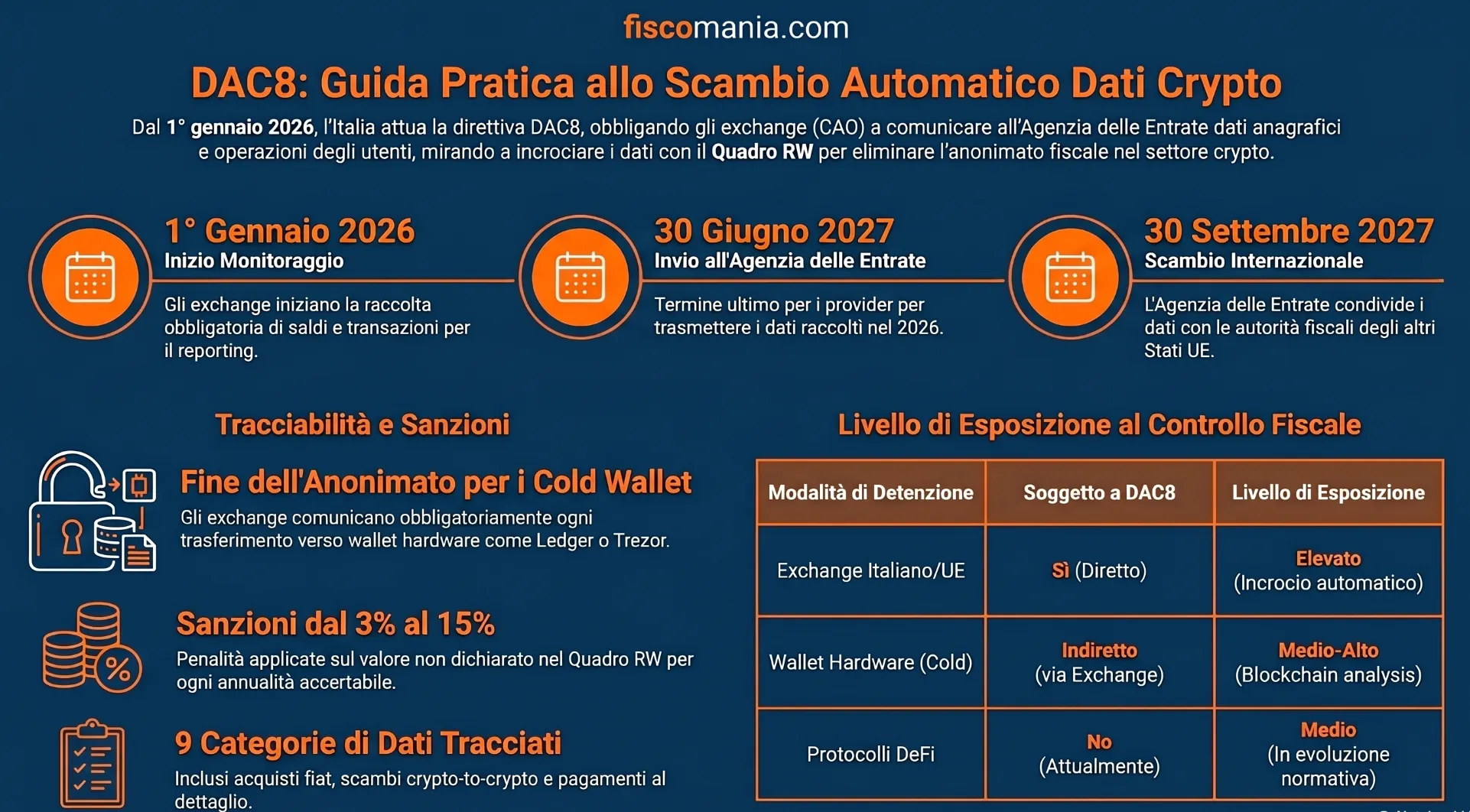

Lo scambio automatico di informazioni sulle cripto-attività diventa operativo in Italia dal 1° gennaio 2026, in attuazione della direttiva (UE) 2023/2226, DAC8, recepita con il D.Lgs. 194/2025. I prestatori di servizi crypto autorizzati (CAO) trasmettono all’Agenzia delle Entrate dati anagrafici, saldi e nove categorie di operazioni per ciascun utente residente. Il primo invio agli exchange è fissato al 30 giugno 2027; lo scambio con le autorità fiscali estere avviene entro il 30 settembre 2027.

Dal CARF dell’OCSE alla direttiva europea

Il Crypto-Asset Reporting Framework (CARF) è lo standard globale approvato dall’OCSE nell’agosto 2022 per la raccolta e lo scambio automatico di informazioni fiscali sulle cripto-attività. Il CARF definisce le regole tecniche che i paesi aderenti devono applicare agli operatori crypto: quali dati raccogliere, su quali utenti, secondo quali procedure di adeguata verifica. L’Italia ha sottoscritto l’Accordo multilaterale tra autorità competenti basato sul CARF il 20 novembre 2024, impegnandosi ad avviare gli scambi automatici a partire dal 2027 per i dati raccolti nel 2026.

La direttiva (UE) 2023/2226, DAC8, approvata dal Consiglio il 17 ottobre 2023, traduce il CARF nell’ordinamento europeo introducendo per la prima volta uno scambio automatico obbligatorio di informazioni sulle cripto-attività tra tutti gli Stati membri. Si tratta dell’ottava modifica alla direttiva madre 2011/16/UE sulla cooperazione amministrativa fiscale, che estende un meccanismo già rodato, utilizzato da anni per conti correnti e strumenti finanziari tramite il Common Reporting Standard (CRS), alle attività digitali.

Il recepimento italiano: D.Lgs. 194/2025 e provvedimento n. 186865/2026

In Italia la DAC8 è stata recepita con il decreto legislativo 10 dicembre 2025, n. 194, pubblicato in Gazzetta Ufficiale n. 296 del 22 dicembre 2025. Il decreto individua i soggetti obbligati, le procedure di adeguata verifica, il contenuto delle comunicazioni e le scadenze. Il 2026 è il primo anno di riferimento per la raccolta dei dati.

Il livello operativo è definito dal provvedimento del Direttore dell’Agenzia delle Entrate n. 186865 del 22 giugno 2026, che stabilisce modalità di registrazione degli operatori, formato tecnico delle trasmissioni (XML tramite Entratel o Fisconline), calendario degli adempimenti e procedura di controllo affidata al Centro Operativo di Pescara (COP). Il provvedimento si inserisce nel solco del CRS: le scadenze ricalcano quelle già sperimentate per i conti finanziari, rendendo il sistema immediatamente operativo per gli intermediari già abilitati.

Chi è obbligato alla comunicazione: i CAO e le esclusioni

L’obbligo di reporting DAC8 non riguarda indistintamente tutti gli operatori del settore crypto. Il D.Lgs. 194/2025 individua categorie precise di soggetti obbligati, i CAO (Crypto-Asset Operators), e altrettanto precise esclusioni, costruite attorno al principio di unicità della comunicazione: nessun operatore deve adempiere due volte per lo stesso utente in due giurisdizioni diverse.

I soggetti obbligati (art. 7 D.Lgs. 194/2025)

Sono tenuti alla comunicazione due categorie di prestatori di servizi per le cripto-attività. La prima comprende i provider autorizzati ai sensi dell’art. 63 del Regolamento MiCAR (UE) 2023/1114, ovvero gli exchange e i wallet provider che hanno ottenuto l’autorizzazione formale a operare in Italia — nonché quelli ammessi tramite notifica ai sensi dell’art. 60 dello stesso regolamento.

La seconda categoria riguarda i prestatori non autorizzati ai sensi di MiCAR che presentino almeno uno dei seguenti criteri di collegamento con l’Italia: residenza fiscale nel territorio dello Stato; costituzione in base al diritto italiano con personalità giuridica o obbligo dichiarativo; gestione effettiva dal territorio italiano; sede abituale di attività in Italia. Sono altresì soggetti alla comunicazione i provider che operano in Italia tramite succursale, limitatamente alle operazioni effettuate attraverso di essa.

Le esclusioni: provider già soggetti a obblighi equivalenti

Il sistema DAC8 è costruito per evitare duplicazioni. Un prestatore di servizi crypto non è tenuto a comunicare all’Agenzia delle Entrate se assolve obblighi sostanzialmente equivalenti in un altro Stato membro UE o in una giurisdizione qualificata non-UE, a condizione che ne faccia notifica formale all’Agenzia entro il termine ordinario di comunicazione.

Le esclusioni operative previste dall’art. 7 seguono una logica a cascata:

| Criterio di collegamento con l’Italia | Esclusione applicabile | Condizione |

|---|---|---|

| Residenza fiscale in Italia | Sì, se residente fiscale in altra giurisdizione oggetto di comunicazione | Obblighi equivalenti assolti all’estero |

| Costituzione in base al diritto italiano | Sì, se costituita e residente fiscalmente in altra giurisdizione | Obblighi equivalenti assolti all’estero |

| Gestione effettiva dall’Italia | Sì, se gestita in altra giurisdizione oggetto di comunicazione | Obblighi equivalenti assolti all’estero |

| Sede abituale in Italia (entità) | Sì, se fiscalmente residente o costituita in altra giurisdizione | Obblighi equivalenti assolti all’estero |

| Sede abituale in Italia (persona fisica) | Sì, se fiscalmente residente in altra giurisdizione | Obblighi equivalenti assolti all’estero |

La notifica dell’esonero avviene tramite i servizi telematici dell’Agenzia delle Entrate, fornendo denominazione, codice fiscale, NIF estero e dichiarazione formale di assolvimento degli obblighi nella giurisdizione alternativa. I soggetti privi di credenziali Entratel/Fisconline devono ottenerle preliminarmente secondo le modalità del punto 4 del provvedimento 186865/2026.

Cosa viene comunicato: i dati per ogni utente crypto

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?