Il credito d'imposta figurativo (tax sparing) nelle convenzioni con Brasile, Argentina, Tunisia e Portogallo: meccanismo, calcolo e rimborso.

Il credito d’imposta figurativo opera in deroga all’art. 165 TUIR: le convenzioni con Brasile, Argentina, Tunisia e Portogallo consentono la detrazione di imposte estere non effettivamente pagate, entro i limiti delle aliquote convenzionali. Meccanismo, calcolo e procedure di recupero.

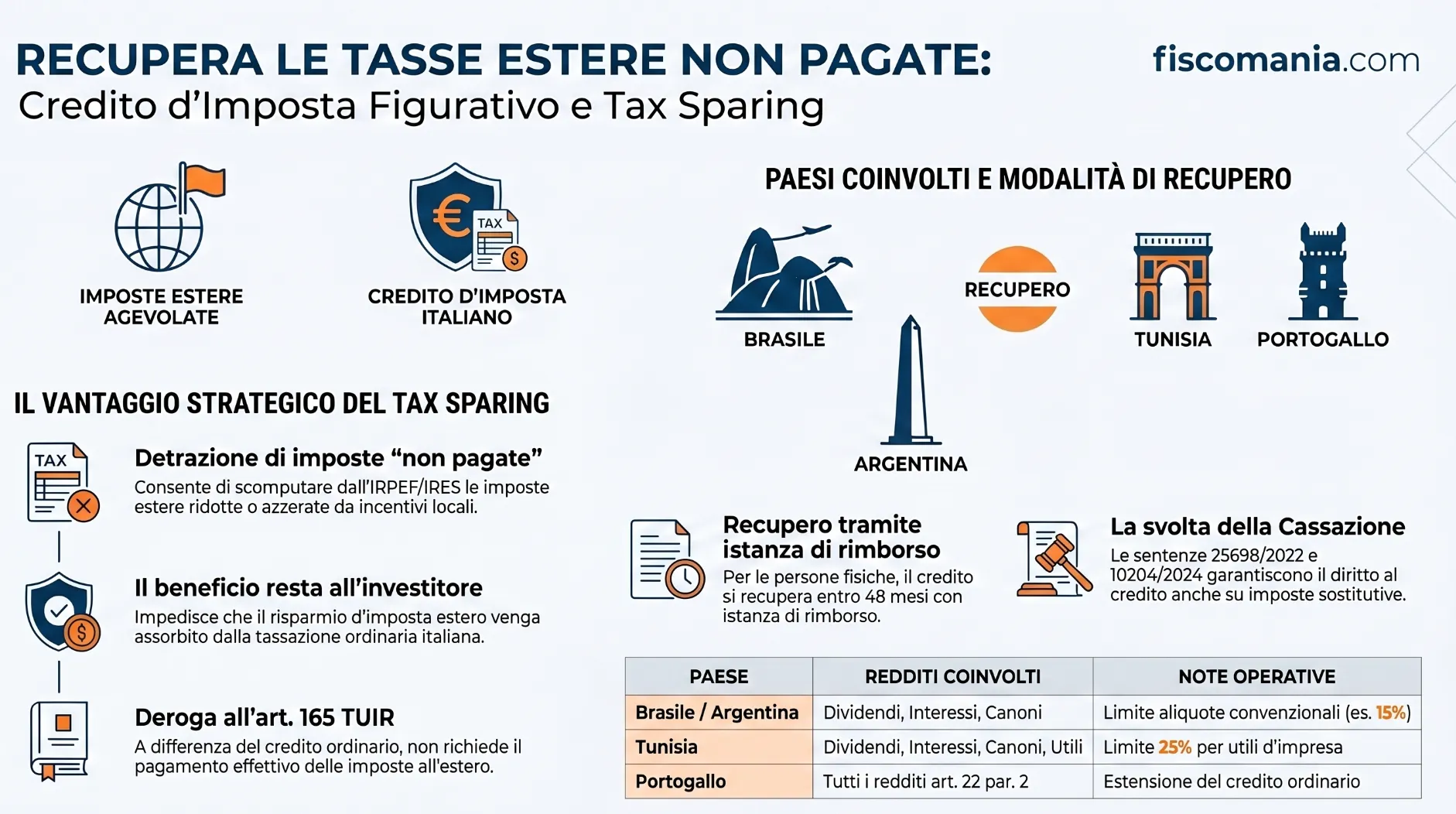

Il credito d’imposta figurativo (o tax sparing credit) è un meccanismo convenzionale che consente al residente italiano di detrarre dall’IRPEF o dall’IRES le imposte estere che lo Stato della fonte ha ridotto o azzerato tramite incentivi fiscali, come se fossero state integralmente pagate. La detrazione avviene secondo le stesse modalità del credito ordinario ex art. 165 TUIR, ma l’imposta estera rilevante è quella figurativa, determinata in base all’aliquota prevista dalla singola convenzione. L’istituto evita che il beneficio fiscale concesso dallo Stato estero si trasferisca integralmente all’erario italiano.

Cos’è il credito d’imposta figurativo e perché esiste

Il credito d’imposta figurativo è un istituto di origine convenzionale che consente al residente italiano di detrarre dall’imposta dovuta in Italia le imposte estere che lo Stato della fonte ha ridotto o azzerato attraverso incentivi fiscali temporanei, come se tali imposte fossero state integralmente versate. La denominazione “figurativo” deriva dal fatto che la detrazione non si basa sull’imposta effettivamente pagata all’estero, ma su quella che sarebbe stata dovuta in assenza dell’agevolazione. L’istituto è distinto dal credito d’imposta ordinario per redditi prodotti all’estero, che richiede invece il pagamento definitivo dell’imposta estera come condizione necessaria per la detrazione.

Differenza tra matching credit e credito d’imposta ordinario

Il credito d’imposta ordinario ex art. 165 TUIR opera su tre condizioni cumulative: produzione di un reddito all’estero, concorso di quel reddito al reddito complessivo del residente, pagamento definitivo dell’imposta estera. Il matching credit, denominazione tecnica internazionale del credito figurativo, deroga alla terza condizione: l’imposta estera rilevante è quella convenzionale, non quella effettivamente versata. La Circolare dell’Agenzia delle Entrate n. 9/E del 5 marzo 2015 (par. 2.4) chiarisce che la detrazione del credito figurativo avviene con le medesime modalità del credito ordinario, con la differenza che l’imposta estera da confrontare con la quota IRPEF o IRES è quella determinata secondo l’aliquota fissata nella specifica convenzione, ovvero quella che sarebbe stata dovuta in regime ordinario senza agevolazioni.

La ratio convenzionale: perché gli Stati prevedono il tax sparing

Il tax sparing credit nasce per preservare l’efficacia degli incentivi fiscali concessi dai Paesi in via di sviluppo agli investitori stranieri. Senza questo meccanismo, l’esenzione o la riduzione dell’imposta alla fonte non produrrebbe alcun vantaggio netto per l’investitore residente in Italia: il minor prelievo estero verrebbe integralmente recuperato dall’erario italiano tramite la maggiore imposta dovuta in sede di dichiarazione. Il credito figurativo trasferisce invece il beneficio fiscale in capo all’investitore, rendendo competitivi gli incentivi offerti dallo Stato della fonte. Come precisato dalla CM 9/E 2015, la misura è finalizzata a consentire il mantenimento degli incentivi fiscali concessi da tali Paesi per attrarre investimenti stranieri, evitando il completo trasferimento dell’onere impositivo dal Paese della fonte al Paese della residenza.

Le convenzioni italiane che prevedono il tax sparing credit

Le convenzioni contro le doppie imposizioni stipulate dall’Italia che includono il matching credit sono un numero limitato. La CM 9/E del 5 marzo 2015 cita esplicitamente Argentina e Brasile come esempi di Paesi con cui l’Italia ha riconosciuto eccezionalmente un credito d’imposta figurativo. A queste si aggiungono Tunisia e Portogallo, le cui convenzioni bilaterali contengono disposizioni specifiche di tax sparing rispettivamente all’art. 22 par. 4 e all’art. 22 par. 3. La caratteristica comune è che il meccanismo opera solo entro i limiti delle aliquote convenzionali applicabili al tipo di reddito considerato: dividendi, interessi o canoni. Per i dividendi esteri soggetti a ritenuta a titolo d’imposta il raccordo con il regime domestico richiede un’analisi specifica, che le sentenze della Cassazione n. 25698/2022 e n. 10204/2024 hanno contribuito a chiarire.

Convenzione Italia-Brasile: il credito figurativo su dividendi e interessi

La Convenzione Italia-Brasile è il riferimento storico del credito figurativo nell’ordinamento convenzionale italiano. La CM 9/E 2015 (par. 2.4) precisa che in alcune convenzioni, tra cui quella con il Brasile, viene riconosciuto eccezionalmente un credito d’imposta figurativo a fronte di imposte non effettivamente pagate. Il meccanismo si applica ai dividendi, agli interessi e ai canoni entro i limiti delle aliquote convenzionali. La detrazione del credito figurativo avviene con le medesime modalità previste per il credito ordinario: il contribuente confronta l’imposta estera figurativa, determinata applicando l’aliquota convenzionale al reddito lordo, con la quota di imposta italiana relativa al medesimo reddito estero, secondo la formula RE/RCN × imposta italiana. Spetta il minore dei due importi.

Convenzione Italia-Argentina: struttura e aliquote del matching credit

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?