L’Agenzia delle Entrate intensifica i controlli fiscali per il 2026 con focus sulle partite IVA a rischio. Chi ha uno score ISA basso o non risponde alle lettere finisce sotto osservazione. Ecco numeri, strategie e come difendersi.

- 270.000 accertamenti previsti nel 2026 (+20% rispetto al 2025), fino a 350.000 nel 2028.

- Focus partite IVA ISA: Chi ha score di affidabilità basso rischia controlli mirati.

- Lettere ignorate = accertamento: Anche per importi modesti, se non rispondi scatta la verifica.

- CPB e controlli: Maggiore capacità operativa su chi non aderisce al concordato preventivo biennale.

L’Agenzia delle Entrate cambia strategia sui controlli fiscali. Niente più verifiche a tappeto: dal 2026 l’approccio diventa chirurgico. Il Fisco seleziona i contribuenti ad alto rischio attraverso l’analisi di quasi 200 banche dati gestite dal partner tecnologico Sogei. Al centro del meccanismo c’è lo score di affidabilità fiscale: paghi le imposte regolarmente e hai ISA alti? Resti fuori dal radar. Accumuli anomalie, ignori le lettere o non aderisci al concordato preventivo biennale? Finisci nella lista prioritaria.

I numeri parlano chiaro. Il direttore dell’Agenzia delle Entrate Vincenzo Carbone, riconfermato dal Consiglio dei Ministri, ha presentato un piano operativo che prevede 270.000 controlli nel 2026, con un incremento del 20% rispetto all’anno precedente. L’obiettivo finale è arrivare ad almeno 350.000 accertamenti entro il 2028. Non si tratta però di controlli casuali: ogni verifica parte da un’analisi di rischio che incrocia dati bancari, fatture elettroniche, dichiarazioni IVA e punteggi ISA.

Indice degli argomenti

- Che cos’è lo score di affidabilità fiscale

- Il piano operativo 2026: numeri e priorità

- Anomalie ISA: quali segnali cercano

- Lettere di compliance: il primo avviso prima dell’accertamento

- Banche dati e algoritmi: come ti trovano

- Controlli mirati per chi non aderisce al concordato

- Come proteggere la tua posizione fiscale

- Consulenza online su controlli fiscali e difesa tributaria

- Infografica: punti chiave dei controlli fiscali

- Riferimenti normativi

Che cos’è lo score di affidabilità fiscale

Lo score di affidabilità fiscale misura quanto un contribuente rispetta le regole del Fisco. L’Agenzia delle Entrate lo calcola attraverso gli Indici Sintetici di Affidabilità (ISA), un sistema che analizza la coerenza tra quanto dichiari e quanto emerga dalle banche dati.

Il punteggio va da 1 a 10. Più il valore è alto, maggiore risulta la tua affidabilità. Chi ottiene punteggi superiori a 8 accede a benefici concreti: riduzione dei termini per gli accertamenti, esclusione da alcune tipologie di controllo, esonero dal visto di conformità per compensare crediti IVA fino a € 70.000. Al contrario, chi si ferma sotto il 6 finisce automaticamente nelle liste di selezione per i controlli mirati.

Gli ISA applicano una metodologia complessa che confronta le variabili contabili con quelle strutturali. Analizzano il processo produttivo, l’organizzazione delle vendite, la dinamica della domanda, i livelli di prezzo e la pressione concorrenziale del tuo settore. Considerano anche il contesto territoriale: operare a Milano o in un piccolo comune della Calabria fa differenza nel calcolo. L’Agenzia incrocia i tuoi dati economici con oltre 1.100 codici di attività mappati, creando profili di rischio specifici per ogni settore.

La platea è amplissima: oltre 2 milioni di imprese, società e professionisti compilano ogni anno i modelli ISA. Rappresentano realtà molto diverse per tipo di attività, distribuzione geografica e forma giuridica. Il Fisco non ha le risorse per controllarli tutti. Ecco perché il punteggio diventa decisivo: segnala dove concentrare le verifiche per far emergere base imponibile non dichiarata e imposte non versate.

Un basso score ISA non significa automaticamente evasione. Può derivare da un anno difficile, investimenti importanti o semplicemente da dati strutturali del tuo settore. Ma attiva comunque un campanello d’allarme che aumenta la probabilità di finire sotto controllo.

Il piano operativo 2026: numeri e priorità

L’Agenzia delle Entrate ha messo nero su bianco la strategia per il triennio 2024-2026 nel Piano Integrato di Attività e Organizzazione (PIAO). I controlli sostanziali – quelli basati su analisi di merito e non su semplici errori formali – toccheranno almeno 320.000 posizioni all’anno. A questi si aggiungono le verifiche della Guardia di Finanza: 75.000 nel 2026, in crescita progressiva rispetto ai 65.000 del 2024 e ai 70.000 del 2025.

La novità principale riguarda le imprese di medie dimensioni. Qui l’incremento sarà più marcato: +20% nel 2026, fino ad arrivare a +50% nel 2028. Il Fisco punta a un presidio a tutto campo, senza zone franche. L’idea di fondo resta investire sulla compliance e sull’adempimento spontaneo, ma chi rimane inerte dopo una segnalazione non ha margini di manovra.

Cosa succede a chi ignora le lettere dell’Agenzia? La risposta è netta: accertamento anche per importi modesti. Non esiste più la soglia di tolleranza. Se ricevi una comunicazione di anomalia e non fai nulla, l’ufficio procede comunque. Verifica inoltre se quel tipo di irregolarità si è verificata anche in più periodi d’imposta, ampliando così il perimetro del controllo.

| Anno | Controlli Agenzia Entrate | Verifiche GdF | Focus imprese medie |

| 2024 | 320.000 | 65.000 | Baseline |

| 2025 | 320.000 | 70.000 | Baseline |

| 2026 | 270.000 (+20% mirati) | 75.000 | +20% |

| 2027 | 310.000 (+30% mirati) | 80.000 (stima) | +35% |

| 2028 | 350.000 (+50% mirati) | 85.000 (stima) | +50% |

Anomalie ISA: quali segnali cercano

L’Agenzia concentra l’attenzione sulle anomalie che emergono dai modelli ISA. Oltre 2 milioni di partite IVA compilano ogni anno questi modelli all’interno della dichiarazione dei redditi. Il sistema confronta quanto dichiari con parametri statistici del tuo settore e territorio. Quando i valori si discostano significativamente dalla media, scatta il semaforo rosso.

Le anomalie più frequenti riguardano ricavi sottostimati rispetto agli indicatori di capacità produttiva. Se dichiari € 50.000 di fatturato ma hai dipendenti, magazzino, contratti di locazione commerciale e costi operativi che suggeriscono volumi ben superiori, il sistema lo rileva. Lo stesso vale per margini troppo bassi rispetto alla media del settore: se tutti i tuoi concorrenti dichiarano un margine lordo del 35% e tu ti fermi al 15%, l’algoritmo registra l’incongruenza.

Altre anomalie critiche includono l’IVA a credito strutturale senza giustificazione evidente, compensazioni di crediti anomale, acquisti da fornitori esteri non coerenti con l’attività dichiarata, costi per prestazioni professionali sproporzionati rispetto al fatturato. L’Agenzia analizza anche i pagamenti elettronici: se hai incassi da POS molto superiori ai corrispettivi dichiarati, finisci sotto osservazione.

Il concordato preventivo biennale si intreccia strettamente con gli ISA. Chi aveva anomalie è stato invitato a regolarizzarle prima di aderire all’accordo con il Fisco. Ma il nodo principale riguarda chi non ha aderito. L’articolo 34, comma 2 del D.Lgs. n. 13/2024 è esplicito: “L’Agenzia delle Entrate e il Corpo della Guardia di Finanza programmano l’impiego di maggiore capacità operativa per intensificare l’attività di controllo nei confronti dei soggetti che non aderiscono al concordato preventivo biennale o ne decadono.”

Attenzione: La mancata adesione al CPB non comporta sanzioni dirette. Ma ti espone a un rischio concreto: finire nelle liste selettive per controlli mirati. L’Agenzia può utilizzare tutte le banche dati disponibili, compresi i movimenti dei conti correnti, per ricostruire il tuo profilo di rischio.

Lettere di compliance: il primo avviso prima dell’accertamento

Le lettere di compliance rappresentano il primo segnale. L’Agenzia le invia quando rileva anomalie confrontando i tuoi dati dichiarati con le informazioni presenti nelle banche dati. Non sono atti di accertamento formali: servono a invitarti alla regolarizzazione spontanea prima che parta il controllo vero e proprio.

Nel 2025 l’Agenzia ha programmato l’invio di oltre 3 milioni di comunicazioni. I temi più frequenti riguardano redditi non dichiarati (confronto tra Certificazioni Uniche e dichiarazione), discrepanze IVA (fatture elettroniche emesse ma liquidazioni periodiche mancanti o incoerenti), anomalie nei crediti d’imposta utilizzati, pagamenti elettronici superiori ai corrispettivi dichiarati.

Ricevere una lettera non significa essere colpevoli di evasione. Spesso derivano da errori formali, dati incompleti nelle banche dati o situazioni particolari non conosciute dal Fisco. Puoi rispondere fornendo documenti e spiegazioni che l’Agenzia non aveva. Oppure puoi regolarizzare tramite ravvedimento operoso, beneficiando di sanzioni ridotte.

Il problema nasce quando ignori la comunicazione. L’Agenzia interpreta il silenzio come mancanza di collaborazione. Procede quindi all’accertamento anche per importi modesti. Verifica inoltre se l’anomalia segnalata si è ripetuta in più anni, ampliando così il controllo. Chi non risponde finisce automaticamente nelle liste ad alto rischio per verifiche successive.

Consiglio operativo: Mai ignorare una lettera di compliance. Anche se ritieni infondata la contestazione, rispondi sempre. Usa il canale telematico CIVIS o la PEC dell’ufficio competente. Allega documenti che supportano la tua posizione. Il tempo investito ora può evitarti un accertamento formale con sanzioni piene.

Banche dati e algoritmi: come ti trovano

L’arsenale tecnologico a disposizione del Fisco è impressionante. Quasi 200 banche dati gestite da Sogei vengono incrociate quotidianamente per individuare anomalie e posizioni a rischio. L’Anagrafe tributaria contiene informazioni su conti correnti, carte di credito, investimenti finanziari. La fatturazione elettronica fornisce il dettaglio di tutte le transazioni tra soggetti IVA dal 2019. I corrispettivi telematici mostrano gli incassi giornalieri di commercianti e artigiani.

L’integrazione tra queste fonti crea profili di rischio molto accurati. Se dichiari € 30.000 di reddito ma hai prelievi dal conto per € 60.000, movimenti su più conti non dichiarati, acquisti di immobili o auto di lusso, investimenti in criptovalute o titoli esteri, il sistema registra l’incoerenza. Gli algoritmi calcolano la probabilità che tu stia evadendo e ti assegnano uno score di rischio.

L’intelligenza artificiale sta entrando sempre più nei processi di controllo. Il direttore ha annunciato che dal 2026 sistemi di IA supporteranno i funzionari nell’analisi delle posizioni più complesse. Non sostituiranno la decisione umana, il principio di non esclusività della decisione algoritmica resta fermo, ma forniranno indicazioni su quali modifiche apportare agli indicatori di rischio esistenti.

La Guardia di Finanza ha accesso alle stesse banche dati e può richiedere informazioni aggiuntive direttamente a banche, società di pagamento, piattaforme di e-commerce. L’interconnessione con archivi e registri pubblici consente di ricostruire patrimoni, proprietà immobiliari, partecipazioni societarie. Anche i dati catastali vengono incrociati grazie all’integrazione di immagini satellitari: individuare edifici o immobili non dichiarati è diventato molto più semplice.

Controlli mirati per chi non aderisce al concordato

Chi ha deciso di non aderire al concordato preventivo biennale 2025-2026 sa già cosa aspettarsi. La circolare dell’Agenzia delle Entrate n. 9/E del 24 giugno 2025 chiarisce che Agenzia e Guardia di Finanza utilizzeranno “maggiore capacità operativa” per intensificare i controlli. In concreto significa che verranno allocate più risorse – funzionari, mezzi, tempo – per verificare proprio queste posizioni.

Gli strumenti a disposizione sono gli stessi utilizzati per tutti i contribuenti, ma applicati con maggiore intensità. Le informazioni contenute nell’Anagrafe dei conti finanziari vengono esaminate con attenzione particolare. I movimenti bancari vengono confrontati sistematicamente con i redditi dichiarati. Le interconnessioni tra diverse banche dati cercano incoerenze anche minime.

L’obiettivo dichiarato è rendere più efficace il contrasto all’evasione concentrando le risorse sui contribuenti considerati potenzialmente più a rischio. La strategia funziona come deterrente: spinge indirettamente verso l’adesione al CPB facendo leva sul timore di controlli più serrati. Chi invece ha aderito al concordato resta fuori dalle ordinarie attività di accertamento per il biennio interessato.

La mancata adesione al CPB si combina spesso con altri fattori di rischio: score ISA basso, lettere di compliance ignorate, anomalie nelle dichiarazioni pregresse. Questa sovrapposizione di elementi negativi aumenta esponenzialmente la probabilità di finire sotto controllo. L’Agenzia può verificare tutti i redditi diversi da quelli che sarebbero stati inclusi nel concordato: redditi fondiari, di lavoro dipendente, di capitale.

Attenzione: Se hai un profilo fiscale complesso, valuta con il tuo commercialista se l’adesione al CPB conviene non solo dal punto di vista economico ma anche come protezione dai controlli. A volte pagare qualcosa in più oggi evita accertamenti molto più costosi domani.

Come proteggere la tua posizione fiscale

Il primo passo è monitorare costantemente il tuo punteggio ISA. Accedi al software “Il tuo ISA 2025 CPB” sul sito dell’Agenzia delle Entrate. Compila i dati richiesti e verifica il punteggio che otterresti. Se è sotto il 6, analizza quali indicatori penalizzano la tua posizione. Spesso è possibile migliorare il punteggio semplicemente integrando dati strutturali che il sistema non conosce.

Rispondi sempre alle lettere di compliance. Non ignorarle mai, anche se ritieni infondata la contestazione. Usa i canali ufficiali (CIVIS, PEC) e allega tutta la documentazione utile. Se l’anomalia è reale, regolarizza subito tramite ravvedimento operoso: pagherai sanzioni ridotte ed eviterai l’accertamento formale.

Valuta seriamente l’adesione al concordato preventivo biennale se il tuo profilo presenta fattori di rischio: ISA bassi, lettere di compliance ricevute, crediti IVA strutturali, rapporti con l’estero, costi anomali rispetto al settore. L’accordo con il Fisco ti esclude dai controlli ordinari per due anni. A volte conviene pagare qualcosa in più oggi per evitare accertamenti domani.

Mantieni una documentazione impeccabile. Conserva tutte le fatture di acquisto, i contratti con fornitori e clienti, gli estratti conto bancari, le ricevute di pagamento. In caso di controllo dovrai dimostrare la correttezza di quanto dichiarato. Chi ha i documenti in ordine chiude velocemente. Chi deve cercarli perde tempo prezioso e rischia di non trovarli più.

Affidati a un commercialista competente. Non improvvisare su adempimenti fiscali complessi. Un professionista esperto conosce le dinamiche dei controlli, sa come gestire le lettere di compliance, può predisporre memorie difensive efficaci. Il costo del commercialista è ampiamente ripagato dal risparmio su sanzioni evitate e dalla tranquillità di sapere che la tua posizione è solida.

Consulenza online su controlli fiscali e difesa tributaria

Hai ricevuto una lettera di compliance o temi di finire sotto controllo per il tuo profilo fiscale? Hai uno score ISA basso o anomalie da giustificare?

Come posso aiutarti:

- Analizzo la tua posizione fiscale e verifico eventuali fattori di rischio presenti;

- Valuto la convenienza dell’adesione al concordato preventivo biennale per il tuo caso;

- Predispongo strategie di regolarizzazione tramite ravvedimento operoso per ridurre le sanzioni.

Contattami per una consulenza riservata. Esamineremo insieme il tuo punteggio ISA, le eventuali anomalie segnalate e costruiremo la migliore strategia difensiva per proteggere la tua posizione fiscale dai controlli 2026.

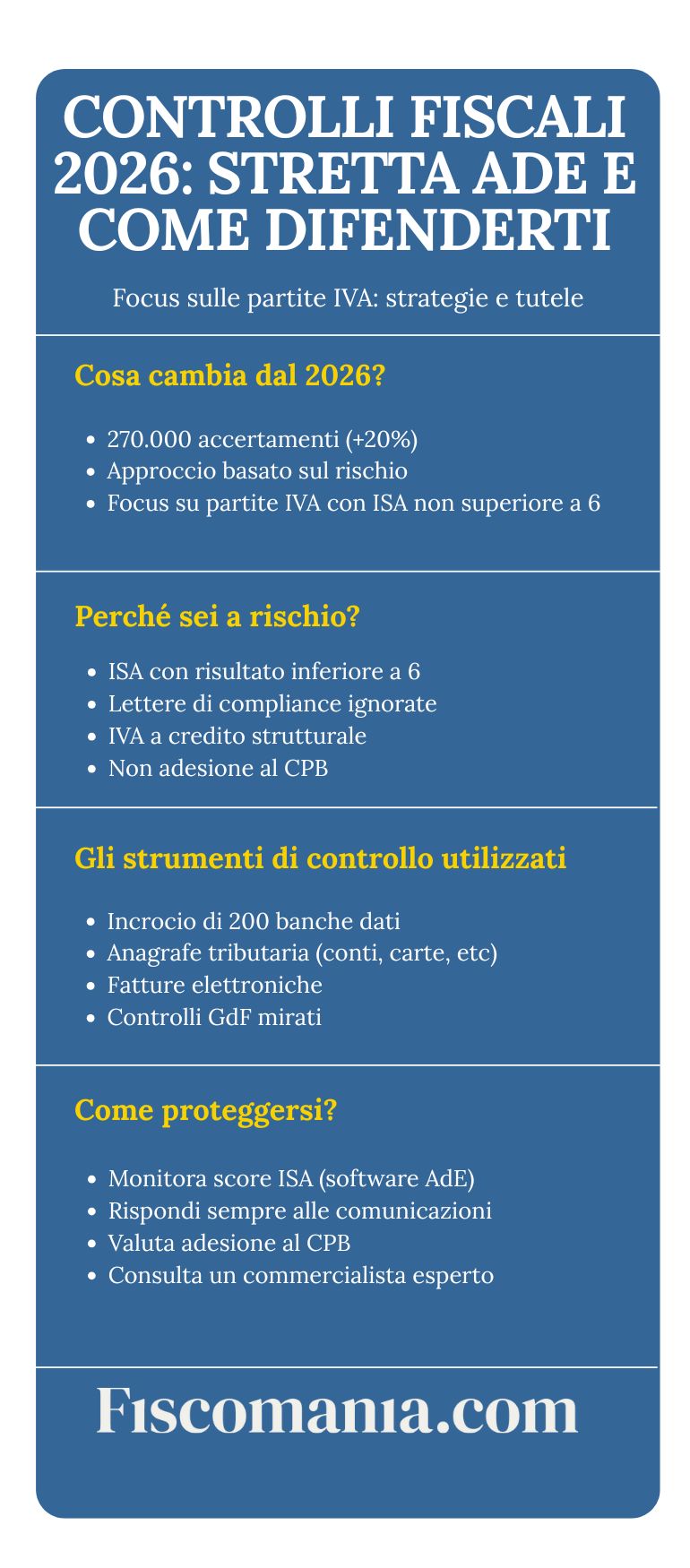

Infografica: punti chiave dei controlli fiscali

Riferimenti normativi

- D.Lgs. 27 dicembre 2023 n. 209

- D.Lgs. 12 febbraio 2024 n. 13

- D.Lgs. 108/2024

- D.P.R. 29 settembre 1973 n. 600, artt. 32-33

- D.P.R. 26 ottobre 1972 n. 633, art. 51

- D.Lgs. 5 agosto 2015 n. 127

- – CPB e controlli intensificati

- Circolare Agenzia Entrate n. 18/E del 17 settembre 2024

- Circolare Agenzia Entrate n. 20/E del 2 ottobre 2024

- Provvedimento AdE 24 aprile 2025 n. 195422

- Decreto MEF 28 aprile 2025

- PIAO 2024-2026 Agenzia delle Entrate