Dal 1° gennaio 2026 ogni transazione crypto sarà tracciata: ecco come l’Agenzia delle Entrate controlla le criptovalute, quali sono i rischi concreti e come mettersi in regola prima che arrivi la lettera di compliance o lo schema di atto.

La domanda che ricevo più spesso nelle consulenze fiscali non riguarda più “se” dichiarare le criptovalute, ma “come” evitare le sanzioni che stanno arrivando a migliaia di contribuenti. Se hai Bitcoin, Ethereum o qualsiasi altra crypto-attività, questo articolo ti spiega esattamente cosa sta cambiando e cosa devi fare.

Indice degli argomenti

- Cosa cambia dal 2026: la fine dell’anonimato crypto

- Come l’Agenzia delle Entrate traccia le tue criptovalute

- Valutazione strategica dei rilievi: l’approccio del professionista

- Obblighi dichiarativi: cosa devi fare

- Regolamento MiCA: la rivoluzione europea già in vigore

- Agire subito per evitare problemi futuri

- Flowchart decisionale

- Consulenza fiscale online criptovalute

Cosa cambia dal 2026: la fine dell’anonimato crypto

Dal 1° gennaio 2026 entra in vigore la direttiva DAC8 (Direttiva UE 2023/2226), che introduce lo scambio automatico di informazioni tra exchange di criptovalute e Agenzia delle Entrate. Non è un’ipotesi futura: gli schemi di decreto italiano sono già stati approvati dal Consiglio dei Ministri l’8 ottobre 2025. Ne ho parlato in questo articolo: “DAC8: perché dal 2026 nascondere le crypto diventa impossibile“.

Cosa significa concretamente:

- Ogni exchange centralizzato (Binance, Coinbase, Kraken, Young Platform) trasmetterà all’Agenzia delle Entrate i dati completi dei clienti italiani;

- I dati includeranno: identità, residenza fiscale, saldi al 31 dicembre, operazioni di acquisto/vendita, conversioni crypto-fiat;

- La trasmissione avverrà entro il 30 giugno di ogni anno per l’anno precedente;

- Prima comunicazione: giugno 2027 per le operazioni del 2026.

Gli strumenti di controllo già attivi nel 2024-2025

Prima ancora del DAC8, l’Agenzia delle Entrate ha già accesso a molteplici fonti di dati:

- Blockchain pubblica. Tutte le transazioni su Bitcoin, Ethereum, Solana e altre blockchain sono permanentemente registrate e consultabili. Un indirizzo wallet non contiene dati anagrafici, ma collegarlo a una persona fisica è più semplice di quanto pensi.

- Common Reporting Standard (CRS). Gli exchange regolamentati già condividono dati sui conti detenuti da residenti fiscali italiani, anche se con minore dettaglio rispetto al futuro DAC8.

- Movimenti bancari. Ogni bonifico verso/da exchange, ogni prelievo di criptovalute convertite in euro lascia traccia nel sistema bancario italiano. Le banche segnalano movimenti sospetti all’UIF (Unità di Informazione Finanziaria).

- Redditometro. Dal 6 agosto 2024 è tornato attivo il redditometro: acquisti significativi di criptovalute possono generare una discrepanza tra reddito dichiarato e capacità di spesa dimostrata.

- Lettere di compliance Nel 2024-2025 l’Agenzia sta inviando oltre 3 milioni di lettere di compliance ai contribuenti con anomalie fiscali. Le criptovalute sono uno degli obiettivi prioritari.

Come l’Agenzia delle Entrate traccia le tue criptovalute

Molti investitori pensano ancora che le criptovalute siano anonime e non tracciabili. La realtà è esattamente l’opposto, e comprendere i meccanismi di tracciamento è fondamentale per capire i rischi.

Il collegamento wallet-persona: i 5 punti deboli

Il collegamento wallet-persona: i cinque canali principali

Il primo canale è rappresentato dal KYC (Know Your Customer) obbligatorio sugli exchange centralizzati. Quando ti registri su Binance, Coinbase o Kraken, fornisci carta d’identità, codice fiscale e selfie. Ogni deposito, prelievo o transazione che effettui su quella piattaforma è collegato alla tua identità in modo permanente e irreversibile.

I bonifici bancari costituiscono il secondo canale. Se hai comprato criptovalute con bonifico o hai prelevato euro sul tuo conto corrente dopo aver venduto crypto, la connessione tra il tuo conto bancario e le operazioni crypto è immediata. L’Agenzia delle Entrate può vedere questi movimenti attraverso l’Anagrafe dei rapporti finanziari.

Le carte di credito o debito rappresentano un terzo canale spesso sottovalutato. Usare una carta per acquistare crypto direttamente, ad esempio tramite Trustwallet o altre app, collega immediatamente il wallet al tuo sistema bancario personale.

I trasferimenti tra wallet ed exchange creano collegamenti tracciabili. Se trasferisci Bitcoin dal tuo wallet personale a Coinbase, dove sei completamente identificato, l’Agenzia delle Entrate può risalire al tuo wallet personale attraverso l’analisi della blockchain. Anche se il wallet non contiene direttamente i tuoi dati anagrafici, il collegamento con l’exchange identificato lo rende tracciabile a te.

Gli indirizzi IP e i metadata costituiscono l’ultimo canale. Alcuni wallet, come MetaMask dopo l’aggiornamento della privacy policy di ConsenSys, possono tracciare indirizzi IP ed Ethereum degli utenti durante le transazioni. Anche se al momento questi dati non vengono sempre condivisi con terze parti, potrebbero diventare disponibili in futuro.

Esempio pratico di tracciamento completo

Immagina questo scenario realistico. Un investitore compra mezzo Bitcoin su Binance nel 2022 spendendo 10.000 euro. Lo trasferisce sul suo wallet personale Ledger per maggiore sicurezza. Nel 2024 usa parte del Bitcoin per operazioni su una piattaforma DeFi. A fine 2024 trasferisce il rimanente su Kraken. Nel 2025 converte tutto in euro e preleva 18.000 euro sul suo conto Intesa Sanpaolo.

L’Agenzia delle Entrate vede l’acquisto iniziale su Binance attraverso il CRS attuale e vedrà ancora meglio con DAC8 dal 2026. Vede il bonifico in uscita dal conto corrente verso Kraken. Vede il bonifico in entrata da Kraken per 18.000 euro. La discrepanza è evidente: un’operazione crypto con plusvalenza di 8.000 euro che non risulta dichiarata né nel quadro RW né nel quadro RT.

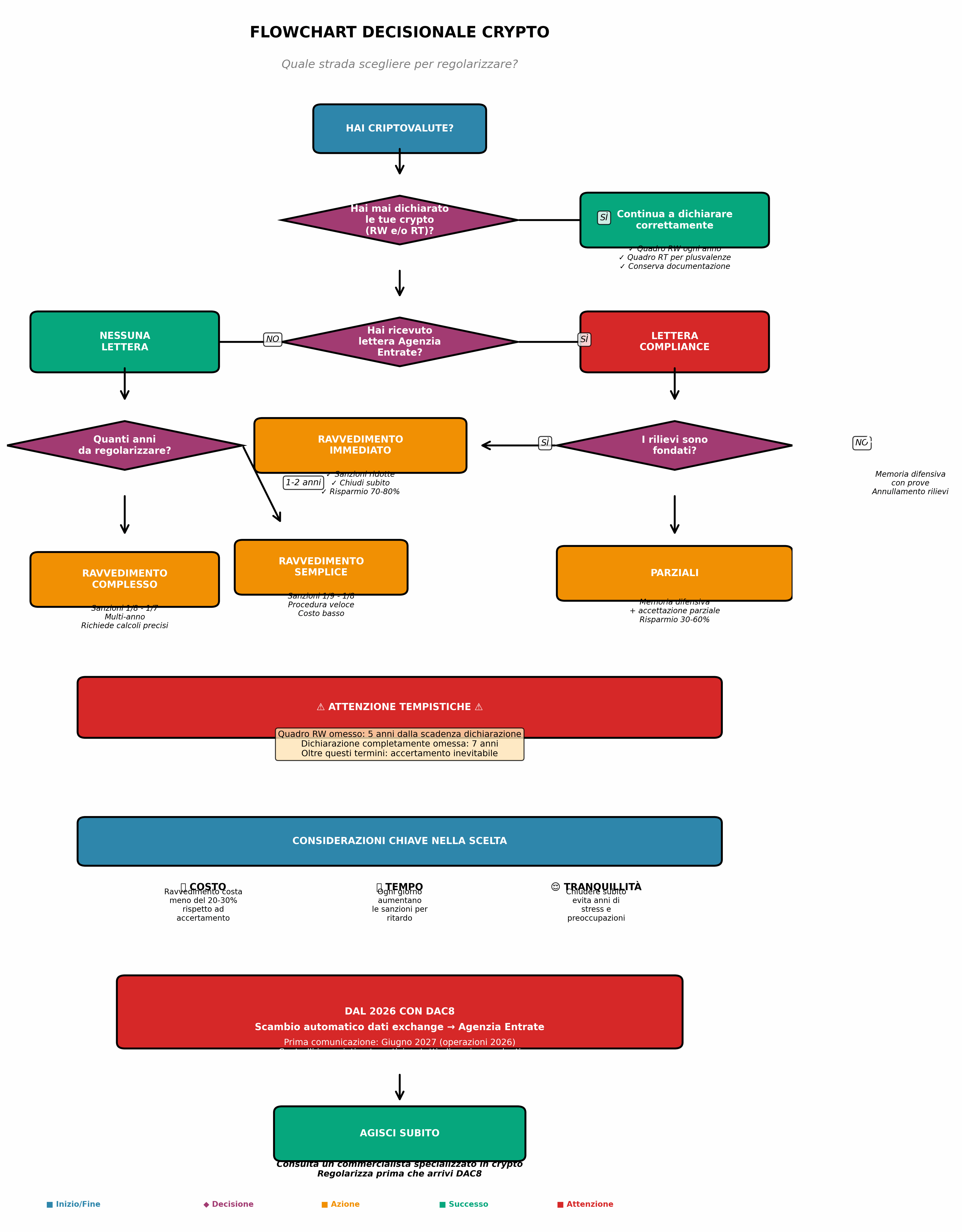

Il risultato è inevitabile: lettera di compliance prima, accertamento fiscale poi se non si regolarizza spontaneamente.

Valutazione strategica dei rilievi: l’approccio del professionista

Quando un cliente mi contatta dopo aver ricevuto una lettera di compliance dell’Agenzia delle Entrate sulle criptovalute, la prima domanda che pongo non è: “come è strutturato il rilievo?“.

Nei casi in cui l’Agenzia ha documentazione bancaria completa, segnalazioni CRS degli exchange e movimenti blockchain perfettamente ricostruibili, la strategia non è contestare i fatti, ma minimizzare le sanzioni attraverso ravvedimento operoso immediato o adesione ai rilievi.

Un esempio recente: cliente con € 85.000 in operazioni crypto tra 2021-2023, mai dichiarate. Binance aveva già trasmesso i dati, bonifici bancari combaciavano perfettamente. Ho consigliato ravvedimento operoso per tutti e tre gli anni, pagando sanzioni ridotte (dal 3% invece del 15% pieno) più imposte dovute. Costo totale: € 8.200 invece dei € 35.000+ che avrebbe pagato dopo accertamento formale.

L’Agenzia potrebbe, in alternativa, avere alcuni dati ma non il quadro completo: magari ha rilevato movimenti bancari ma non può ricostruire con certezza le operazioni crypto sottostanti, oppure ci sono trasferimenti tra wallet che potrebbero essere interpretati come cessioni o semplici spostamenti.

Ho seguito un caso dove l’Agenzia contestava plusvalenze per € 150.000 basandosi su bonifici in entrata da exchange. In realtà, una parte significativa erano depositi iniziali del cliente (documentabili con estratti conto bancari pregressi) e trasferimenti tra suoi conti. Dopo un contraddittorio approfondito con documentazione precisa, il rilievo è stato riqualificato a € 40.000 di plusvalenze effettive. Risparmio fiscale: oltre € 30.000 tra imposte e sanzioni.

Le considerazioni che i numeri non dicono

C’è un aspetto che raramente emerge dai calcoli fiscali puri: il costo psicologico del contenzioso tributario. Un accertamento fiscale può trascinarsi per anni, generando ansia, perdita di tempo e risorse dedicate alla difesa invece che al business o alla vita personale.

Quando un cliente mi chiede “Conviene contestare o accettare?“, la risposta dipende da tre fattori:

- Solidità tecnica del rilievo;

- Valore economico in gioco (ha senso spendere € 5.000 di difesa per risparmiarne € 3.000?);

- Costo opportunità (quanto vale la tua tranquillità e il tempo che dedicheresti al contenzioso?).

Quando un cliente mi chiede “Cosa faccio?“, la prima domanda è sempre “I rilievi sono fondati?“. Se la risposta è sì, il 90% delle volte conviene chiudere subito con ravvedimento o adesione. Se la risposta è “in parte“, valutiamo strategicamente cosa contestare e cosa accettare. Solo se la risposta è “no, sono infondati” ha senso il contenzioso pieno.

Obblighi dichiarativi: cosa devi fare

La disciplina fiscale delle criptovalute in Italia si articola su due binari paralleli: il monitoraggio fiscale attraverso il quadro RW e la tassazione dei redditi attraverso il quadro RT. Entrambi sono obbligatori ma rispondono a logiche diverse.

Quadro RW: il monitoraggio fiscale obbligatorio

Il quadro RW del modello Redditi deve essere compilato da chiunque detenga criptovalute, indipendentemente dall’importo e dalla piattaforma utilizzata. Questo significa che anche chi possiede 100 euro in Bitcoin deve compilare il quadro RW. Non esistono più franchigie o soglie minime di esenzione per quanto riguarda l’obbligo di monitoraggio.

Devi dichiarare ogni singolo wallet, che sia un wallet hardware come Ledger o Trezor, un wallet software come Metamask o Trustwallet, o un wallet custodial presso qualsiasi exchange. Ogni piattaforma su cui detieni criptovalute va dichiarata separatamente: Binance, Coinbase, Kraken, Young Platform richiedono ciascuna un rigo distinto nel quadro RW. Il valore da indicare è quello complessivo al 31 dicembre dell’anno fiscale, convertito in euro.

Le sanzioni per omessa compilazione del quadro RW vanno dal 3% al 15% del valore non dichiarato per ogni anno di omissione. Una novità importante introdotta dalla Legge di Bilancio 2023 è che non si applica il raddoppio della sanzione anche se l’exchange è extraeuropeo, come avviene invece per i conti correnti detenuti in paesi black list. Se presenti il quadro RW entro 90 giorni dalla scadenza ordinaria, la sanzione si riduce a 258 euro fissi.

Oltre all’obbligo dichiarativo, devi versare un‘imposta patrimoniale pari allo 0,2% annuo sul valore delle criptovalute detenute. Questa imposta è chiamata IC (Imposta sul valore delle Cripto-attività) e va pagata solo se supera i 12 euro annui. Il pagamento deve avvenire entro il 30 giugno dell’anno successivo a quello di riferimento, con possibilità di versare entro il 30 luglio applicando una maggiorazione dello 0,4%.

Quadro RT: la tassazione delle plusvalenze

Il quadro RT entra in gioco quando realizzi operazioni che generano redditi imponibili. Le casistiche principali sono la vendita di criptovalute con guadagno, la conversione da crypto a valuta tradizionale come euro o dollari, la permuta tra criptovalute con funzioni economiche diverse (ad esempio Bitcoin contro NFT), e l’utilizzo di crypto per acquisti di beni o servizi.

L’aliquota applicabile dal 2016 è del 33% sulle plusvalenze realizzate. Una novità fondamentale introdotta dalla Legge di Bilancio 2025 riguarda l’eliminazione della franchigia di 2.000 euro. Fino al 2024 esisteva questa soglia di esenzione: se le tue plusvalenze annue complessive erano inferiori a 2.000 euro, non dovevi pagare imposte, pur mantenendo l’obbligo di compilare il quadro RW per il monitoraggio. Dal 2025 la franchigia è completamente eliminata: anche 50 euro di plusvalenza vanno dichiarati e tassati.

Per calcolare correttamente le plusvalenze devi conoscere il prezzo di acquisto della criptovaluta, comprensivo di eventuali commissioni, e il prezzo di vendita o il valore al momento della conversione. La plusvalenza si ottiene sottraendo il costo dal ricavo. In assenza di documentazione specifica su quali unità hai venduto, l’Agenzia delle Entrate ha chiarito con la Circolare 30/E del 2023 che si applica il metodo LIFO (Last In, First Out): si considerano vendute per prime le unità acquistate più di recente.

Regolamento MiCA: la rivoluzione europea già in vigore

Il Regolamento UE 2023/1114, conosciuto come MiCA (Markets in Crypto-Assets), rappresenta la normativa europea che regolamenta l’intero mercato delle criptovalute. Il regolamento è entrato in vigore il 30 giugno 2024 per le disposizioni relative alle stablecoin e ai token collegati ad attività, mentre si applica dal 30 dicembre 2024 nella sua interezza per tutte le altre crypto-attività.

Cosa prevede concretamente MiCA

Gli exchange e i prestatori di servizi crypto, tecnicamente definiti CASP (Crypto-Asset Service Provider), devono ottenere autorizzazione da Banca d’Italia o Consob per operare legalmente in Italia. La scadenza critica è il 31 dicembre 2025 per richiedere l’autorizzazione. Chi non ottempera non potrà più operare nel mercato italiano e rischia sanzioni pesanti.

Gli obblighi KYC (Know Your Customer) sono stati rafforzati in modo significativo. Gli operatori devono garantire l’identificazione certa di ogni cliente, monitorare costantemente le transazioni per individuare operazioni sospette, segnalare alle autorità competenti tutte le operazioni superiori a 15.000 euro, e mantenere la conformità al GDPR per quanto riguarda il trattamento dei dati personali.

La trasparenza informativa diventa un obbligo stringente. Gli exchange devono fornire ai clienti informazioni chiare e complete sui rischi specifici degli investimenti in criptovalute, su tutti i costi e le commissioni applicate, sulle condizioni di servizio dettagliate, e sui meccanismi disponibili per la risoluzione di eventuali controversie.

L’integrazione tra MiCA e DAC8 è perfetta e intenzionale. I dati raccolti dagli operatori in conformità a MiCA costituiranno la base informativa per lo scambio automatico previsto da DAC8. È un sistema coordinato progettato per garantire la trasparenza fiscale totale: MiCA obbliga a raccogliere i dati, DAC8 obbliga a trasmetterli alle autorità fiscali.

Agire subito per evitare problemi futuri

La trasparenza fiscale sulle criptovalute non è più un’ipotesi o una minaccia futura da prendere alla leggera. È realtà concreta dal 2024 e diventerà totale e ineluttabile dal 2026 con l’entrata in vigore della DAC8. L’Agenzia delle Entrate ha già accesso oggi a una quantità impressionante di dati attraverso la blockchain pubblica, il Common Reporting Standard, i movimenti bancari tracciati, il redditometro riattivato e le lettere di compliance che stanno arrivando a migliaia di contribuenti ogni mese.

Tre concetti fondamentali devono essere assolutamente chiari. Le criptovalute sono tracciabili in modo molto più completo di quanto la maggior parte delle persone creda. La blockchain è pubblica e permanente, gli exchange condividono dati con le autorità fiscali, ogni movimento bancario è registrato e analizzato. L’idea dell’anonimato crypto è un mito pericoloso che può costare molto caro.

Le sanzioni sono pesanti ma significativamente riducibili se si agisce per tempo. Senza ravvedimento rischi sanzioni dal 3% al 15% per il quadro RW omesso e fino al 120% dell’imposta per le plusvalenze non dichiarate. Con il ravvedimento operoso tempestivo puoi ridurre tutto a pochi punti percentuali, risparmiando migliaia di euro e soprattutto evitando le complicazioni di un accertamento formale.

Mettersi in regola oggi è incomparabilmente più conveniente che aspettare. Ogni giorno che passa le sanzioni per ritardo aumentano progressivamente. Quando arriva l’accertamento formale non puoi più beneficiare del ravvedimento operoso e ti trovi a dover gestire una situazione molto più complessa e costosa, sia economicamente che psicologicamente.

Il momento per regolarizzarsi è questo, non domani o il mese prossimo. Se hai criptovalute che non hai mai dichiarato, se hai ricevuto una lettera dall’Agenzia delle Entrate, se hai dubbi sulla tua situazione fiscale, agisci immediatamente. Consulta un commercialista con esperienza specifica in fiscalità delle criptovalute, fai calcolare la tua situazione reale e precisa, valuta attentamente l’opportunità del ravvedimento operoso. Ogni giorno di ritardo aumenta i costi e riduce le opzioni disponibili.

Flowchart decisionale

Consulenza fiscale online criptovalute

Hai criptovalute non dichiarate o hai ricevuto una lettera dall’Agenzia delle Entrate?

Contattami per una consulenza fiscale personalizzata. Analizziamo insieme la tua situazione specifica e troviamo la strategia migliore per regolarizzare, minimizzando sanzioni e rischi.