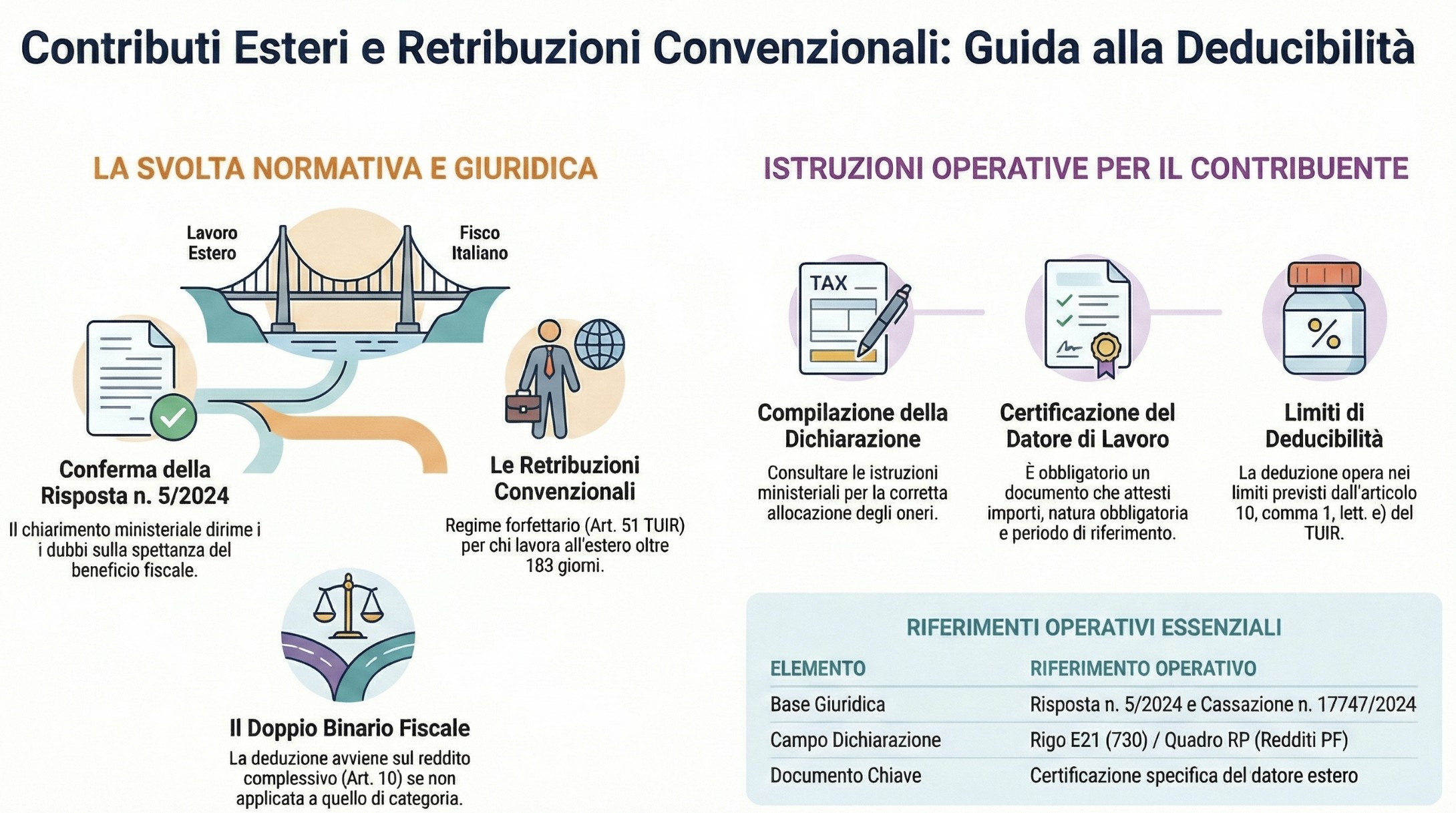

I contributi previdenziali versati all’estero sono pienamente deducibili dal reddito complessivo anche per chi applica le retribuzioni convenzionali. Lo conferma l’Agenzia delle Entrate con la Risposta n. 5 del 15/01/2026, superando le precedenti interpretazioni restrittive.

I contributi previdenziali e assistenziali versati all’estero sono deducibili dal reddito complessivo anche quando il reddito di lavoro dipendente viene determinato con le retribuzioni convenzionali. Lo ha confermato l’Agenzia delle Entrate con la Risposta ad Interpello n. 5 del 15 gennaio 2026, chiarendo una questione che negli ultimi mesi ha generato contenziosi e incertezze operative.

La deduzione deve essere operata in sede di dichiarazione dei redditi, indicando i contributi esteri nel rigo E21 del Modello 730 (o nel quadro RP del Modello Redditi PF), sulla base della certificazione rilasciata dal datore di lavoro estero e nei limiti previsti dall’articolo 10 del TUIR.

Questa pronuncia mette fine a un’interpretazione restrittiva che alcuni uffici territoriali dell’Agenzia avevano iniziato ad applicare in sede di accertamento, contestando la deducibilità dei contributi versati all’estero con la motivazione che le retribuzioni convenzionali operano “in deroga” alle regole ordinarie dell’articolo 51 del TUIR.

Indice degli argomenti

- Come dedurre i contributi esteri: istruzioni operative

- Un caso concreto: l’accertamento sul lavoratore estero

- Il contesto: cos’è la tassazione sul reddito convenzionale

- Il ragionamento giuridico: la soluzione a doppio binario

- Quadro sinottico: evoluzione normativa e prassi operativa

- Attenzione alla documentazione: l’Importanza della certificazione

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Come dedurre i contributi esteri: istruzioni operative

La Risposta n. 5/2026 fornisce indicazioni chiare su come far valere la deducibilità:

- Ottenere la certificazione: il datore di lavoro estero deve rilasciare una certificazione che attesti l’importo dei contributi previdenziali e assistenziali trattenuti e versati nel Paese estero in ottemperanza a disposizioni di legge;

- Compilare la dichiarazione: i contributi devono essere indicati nel rigo E21 del Modello 730/2025 (o nel quadro RP del Modello Redditi PF). Attenzione, quindi, non a riduzione diretta del reddito, ma nei oneri deducibili;

- Rispettare i limiti: la deduzione opera nei limiti previsti dall’articolo 10, comma 1, lettera e) del TUIR.

Questa è la via “sicura” espressamente confermata dall’Agenzia. Tuttavia, nella mia esperienza operativa, la soluzione migliore sarebbe che il datore di lavoro, se disponibile e informato sulla normativa italiana, operi già la deduzione contributiva in busta paga, in sede di applicazione delle ritenute mensili. Questo consente al lavoratore di beneficiare subito della minore tassazione, evitando di anticipare imposte da recuperare solo l’anno successivo.

Sul punto, però, permane una zona grigia: l’interrogazione parlamentare n. 7-01021 del 2001 aveva riconosciuto in via interpretativa questa possibilità, ma la Risposta n. 5/2026 non prende espressamente posizione sulla deduzione “a monte”. Di fatto, molti sostituti d’imposta esteri rimangono incerti su questa opzione.

Un caso concreto: l’accertamento sul lavoratore estero

Negli ultimi mesi ho seguito personalmente un caso che ha reso evidente l’urgenza di un chiarimento ufficiale. Un lavoratore residente fiscalmente in Italia, che prestava servizio in Svizzera applicando le retribuzioni convenzionali, si è visto contestare dall’Agenzia delle Entrate la deduzione dei contributi previdenziali svizzeri.

La motivazione dell’accertamento era tecnica ma devastante: poiché la tassazione sul reddito convenzionale si applica “in deroga” ai commi precedenti dell’articolo 51 del TUIR (commi da 1 a 8), anche la disposizione che esclude i contributi dal reddito (comma 2, lettera a) non troverebbe applicazione. In pratica, l’ufficio territoriale sosteneva che determinando il reddito in via forfettaria, non ci sarebbe più spazio per alcuna deduzione contributiva.

Questo accertamento ha messo in luce quanto un’interpretazione restrittiva potesse penalizzare migliaia di lavoratori italiani all’estero. La Risposta n. 5/2026 rappresenta ora un elemento fondamentale per la difesa del contribuente e per tutti i casi analoghi.

Il contesto: cos’è la tassazione sul reddito convenzionale

L’articolo 51, comma 8-bis del TUIR prevede un regime forfettario per quei lavoratori dipendenti che, pur rimanendo residenti fiscalmente in Italia, prestano la propria attività lavorativa all’estero in via continuativa ed esclusiva, soggiornando nello Stato estero per oltre 183 giorni nell’arco di dodici mesi.

In questi casi, anziché tassare la retribuzione effettivamente percepita, il Fisco italiano applica le cosiddette “retribuzioni convenzionali” stabilite annualmente con decreto ministeriale. Si tratta di importi forfettari, differenziati per Paese e qualifica professionale, che nella maggior parte dei casi risultano inferiori alle retribuzioni reali, generando così un vantaggio fiscale per il lavoratore.

Questo meccanismo opera “in deroga” alle regole ordinarie di determinazione del reddito di lavoro dipendente contenute nei commi da 1 a 8 dell’articolo 51. Ed è proprio su questa espressione normativa che si è innestato il contrasto interpretativo.

Il ragionamento giuridico: la soluzione a doppio binario

La Risposta n. 5/2026 smonta definitivamente questa interpretazione restrittiva, richiamando i principi espressi dalla Corte di Cassazione con la fondamentale sentenza n. 17747 del 27 giugno 2024 (seguita dalle sentenze n. 9092 del 7 aprile 2025 e n. 9446 del 10 aprile 2025).

Il ragionamento è tanto elegante quanto risolutivo: esiste una specialità reciproca tra le norme che determinano le singole categorie di reddito (nel nostro caso il reddito di lavoro dipendente dell’articolo 51) e quelle che determinano il reddito complessivo (articolo 10 del TUIR). Sono due piani distinti che non si escludono a vicenda.

L’articolo 10, comma 1, lettera e) del TUIR stabilisce che si deducono dal reddito complessivo i contributi previdenziali versati in ottemperanza a disposizioni di legge, “se non sono deducibili nella determinazione dei singoli redditi“. Ebbene, nel caso delle retribuzioni convenzionali, proprio perché la norma speciale esclude la deducibilità in sede di determinazione del reddito di categoria, si apre automaticamente la strada alla deduzione dal reddito complessivo.

Quadro sinottico: evoluzione normativa e prassi operativa

| Riferimento normativo | Oggetto del chiarimento | Modalità operativa e requisiti | Esito e validità attuale |

| Risp. Interpello n. 5 (15 gen 2026) | Deducibilità contributi esteri con retribuzioni convenzionali. | Deduzione in Dichiarazione: Rigo E21 (730) o Quadro RP. Doc: Certificazione specifica del datore (importi, obbligatorietà, periodo). | VIGENTE Conferma ufficiale: deducibilità ammessa dal reddito complessivo ex art. 10 TUIR. |

| Cassazione n. 17747 (27 giu 2024) | Rapporto tra art. 51 (reddito lavoro) e art. 10 (oneri deducibili). | Deduzione dal reddito complessivo: Ammessa poiché non operata nella determinazione forfettaria del singolo reddito. | CONSOLIDATO Stabilisce il principio del “doppio binario” confermato dalle sentenze successive (n. 9092 e 9446 del 2025). |

| Interrogazione n. 7-01021 (Anno 2001) | Deduzione dei contributi direttamente in busta paga. | Deduzione “a monte”: Operata direttamente dal sostituto d’imposta estero sulle ritenute mensili. | INCERTO / ZONA GRIGIA Ammessa in passato, ma la Risp. 5/2026 non prende posizione espressa. Molti sostituti non la applicano per prudenza. |

Attenzione alla documentazione: l’Importanza della certificazione

Un aspetto che troppo spesso viene sottovalutato riguarda la documentazione. La Risposta n. 5/2026 è chiara: i contributi devono risultare “dalla certificazione rilasciata dal datore di lavoro” estero. Non basta quindi una busta paga generica o un estratto contributivo.

È fondamentale che il datore di lavoro estero rilasci una certificazione specifica che attesti:

- L’importo complessivo dei contributi previdenziali e assistenziali trattenuti e versati;

- La natura obbligatoria di tali contributi secondo la legislazione locale;

- Il periodo di riferimento.

Consiglio sempre ai miei clienti di richiedere questa certificazione entro gennaio dell’anno successivo, per evitare problemi in fase di compilazione della dichiarazione. Ho visto troppi casi di lavoratori che, al momento di fare il 730, si ritrovano senza la documentazione necessaria perché il datore di lavoro estero non è più reperibile o non comprende la richiesta.

Nel caso dell’accertamento che sto seguendo, proprio la corretta documentazione dei contributi versati in Svizzera si sta rivelando determinante per costruire una difesa solida, insieme naturalmente ai principi espressi nella Risposta n. 5/2026 e dalla giurisprudenza della Cassazione.

Consulenza fiscale online

La Risposta ad Interpello n. 5/2026 chiude una questione che aveva generato incertezze operative e contenziosi. La deducibilità dei contributi esteri dal reddito complessivo è ora confermata in modo inequivocabile, con precise indicazioni operative.

Tuttavia, come dimostra il caso di accertamento che sto seguendo, non tutti gli uffici territoriali dell’Agenzia potrebbero essere immediatamente allineati con questo orientamento. Per questo motivo, la corretta gestione documentale e la precisione nella compilazione della dichiarazione diventano elementi essenziali di tutela.

La materia delle tassazione convenzionale del reddito da lavoro di fonte estera è tecnicamente complessa e richiede una conoscenza approfondita sia della normativa italiana che degli aspetti transnazionali. Ogni situazione va valutata nel suo contesto specifico, considerando il Paese estero di lavoro, il tipo di rapporto, la presenza o meno di convenzioni contro le doppie imposizioni.

Se sei un lavoratore dipendente che presta attività all’estero o un commercialista che assiste questi clienti e vuoi approfondire la corretta applicazione del regime delle retribuzioni convenzionali e la gestione dei contributi esteri, contattami per una consulenza specifica. Analizzeremo insieme la tua situazione concreta per verificare la corretta applicazione della normativa e individuare la strategia più vantaggiosa, evitando future contestazioni.

Domande frequenti

Sì, l’Agenzia delle Entrate ha confermato la piena deducibilità. Con la Risposta ad Interpello n. 5 del 15 gennaio 2026, è stato chiarito che i contributi previdenziali e assistenziali versati all’estero sono deducibili dal reddito complessivo anche quando il reddito di lavoro dipendente è determinato tramite reddito convenzionale. Questo supera le precedenti interpretazioni restrittive.

I contributi devono essere indicati tra gli “oneri deducibili” e non a diretta riduzione del reddito di lavoro. Nello specifico, vanno inseriti nel rigo E21 del Modello 730/2025 (o nel quadro RP del Modello Redditi Persone Fisiche). La deduzione spetta nei limiti previsti dall’articolo 10, comma 1, lettera e) del TUIR.

Non è sufficiente presentare le buste paga generiche o un estratto conto. È indispensabile ottenere dal datore di lavoro estero una certificazione specifica che attesti l’importo complessivo trattenuto e versato, la natura obbligatoria dei contributi secondo la legge locale e il periodo di riferimento. Senza questa certificazione, si rischia la contestazione in sede di accertamento.

Questa rimane una “zona grigia”. Sebbene l’interrogazione parlamentare n. 7-01021 del 2001 avesse aperto a questa possibilità, la Risposta n. 5/2026 non prende una posizione espressa sulla deduzione “a monte”. La via più sicura indicata dall’Agenzia è la deduzione in dichiarazione dei redditi, anche se la deduzione immediata eviterebbe al lavoratore di anticipare imposte.

Riferimenti normativi

- Agenzia delle Entrate, Risposta ad Interpello n. 5 del 15 gennaio 2026:

- Corte di Cassazione, Sentenza n. 17747 del 27 giugno 2024: Stabilisce il principio del “doppio binario” tra determinazione del reddito di categoria e reddito complessivo.

- Corte di Cassazione, Sentenze n. 9092 e n. 9446 (aprile 2025): Confermano l’orientamento favorevole al contribuente.

- TUIR, Articolo 51, comma 8-bis

- TUIR, Articolo 10, comma 1, lett. e): Disciplina generale degli oneri deducibili (contributi previdenziali).