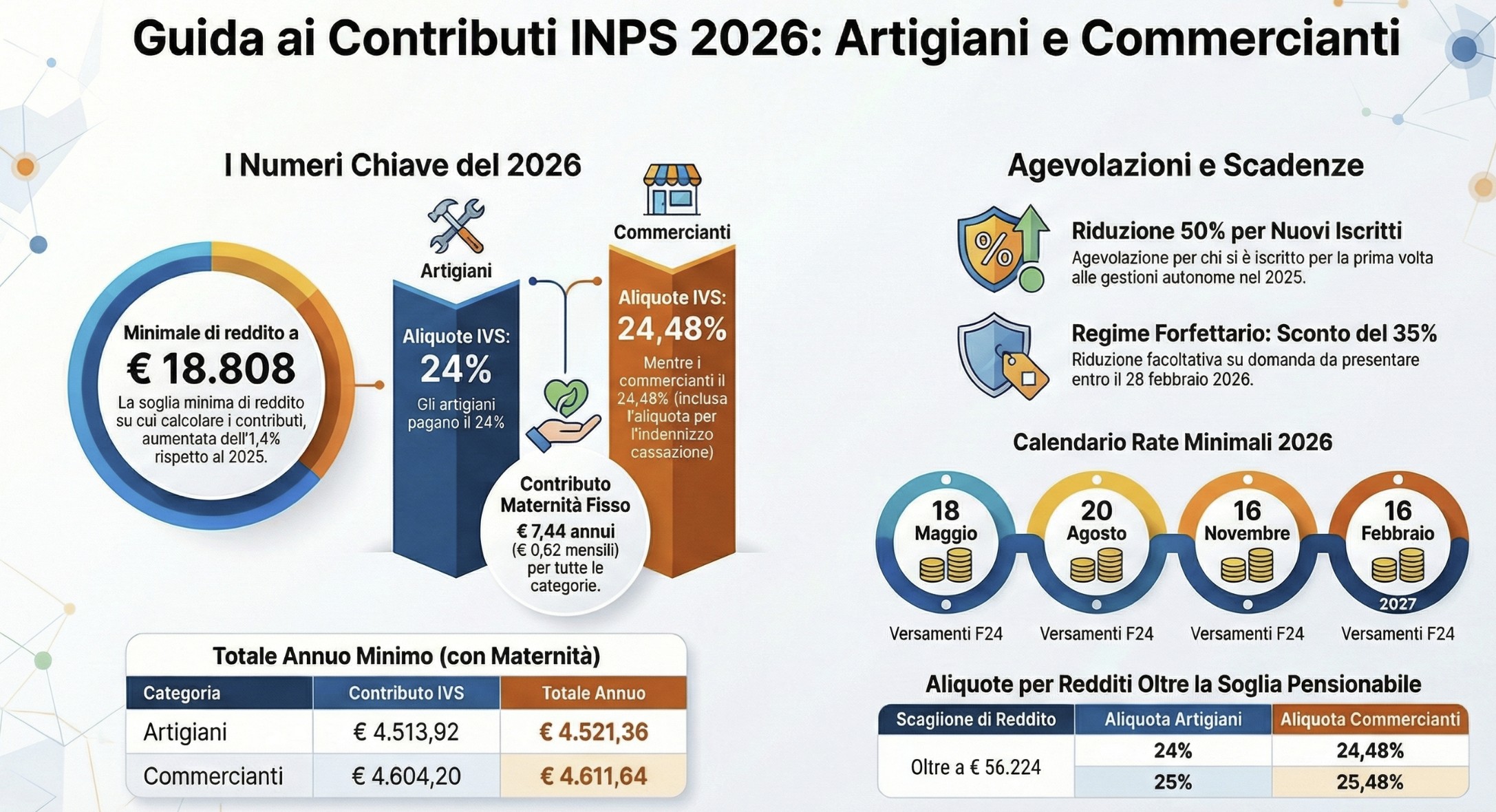

Per il 2026, il reddito minimale INPS per artigiani e commercianti aumenta a € 18.808 (+1,4% per inflazione). Di conseguenza, i contributi fissi obbligatori salgono a: Artigiani: € 4.521,36 annui (rate trimestrali da € 1.130,34). Commercianti: € 4.611,64 annui (rate trimestrali da € 1.152,91). Le scadenze per il versamento delle quattro rate fisse sono: 18 maggio, 20 agosto, 16 novembre 2026 e 16 febbraio 2027. Le aliquote IVS restano confermate al 24% per gli artigiani e 24,48% per i commercianti.

Con la Circolare n. 14 del 9 febbraio 2026, l’INPS ha comunicato gli importi dei contributi previdenziali dovuti da artigiani ed esercenti attività commerciali per l’anno in corso. L’adeguamento automatico all’inflazione (+1,4%) porta il minimale di reddito a € 18.808, con un conseguente incremento della contribuzione fissa obbligatoria.

Se sei un artigiano o un commerciante, questo articolo ti fornisce tutti i numeri aggiornati: dagli importi dei contributi fissi alle aliquote progressive, dalle agevolazioni per forfettari e nuovi iscritti alle scadenze di versamento del modello F24. Particolare attenzione viene dedicata alle novità introdotte dalla Legge di Bilancio 2025 e all’impatto del concordato preventivo biennale sulla base imponibile contributiva.

L’obiettivo è darti una visione completa e operativa per pianificare correttamente i versamenti contributivi del 2026, evitando errori di calcolo e cogliendo tutte le opportunità di risparmio previste dalla normativa vigente.

Indice degli argomenti

- Novità 2026: cosa cambia rispetto al 2025

- Aliquote contributive 2026 per artigiani e commercianti

- Reddito minimale 2026 e contributi fissi

- Contribuzione sul reddito eccedente il minimale

- Massimale contributivo 2026

- Concordato preventivo biennale e contributi INPS

- Regime forfettario: riduzione contributiva del 35%

- Imprese familiari e collaboratori: calcolo dei contributi

- Scadenze versamenti F24 per il 2026

- Riferimenti normativi

Novità 2026: cosa cambia rispetto al 2025

L’anno 2026 porta con sé due principali novità in materia contributiva per artigiani e commercianti: l’incremento automatico del minimale legato all’inflazione e una nuova agevolazione per chi si è iscritto per la prima volta nel 2025. Vediamo nel dettaglio.

Aumento del minimale contributivo (+1,4%)

L’ISTAT ha certificato una variazione dell’indice dei prezzi al consumo pari al +1,4% tra il periodo gennaio 2024-dicembre 2024 e gennaio 2025-dicembre 2025. Questa percentuale si riflette automaticamente sul minimale di reddito, che passa da € 18.555 del 2025 a € 18.808 del 2026.

In termini pratici, questo significa che anche chi fattura zero o si trova sotto questa soglia dovrà versare contributi fissi più elevati. Nello specifico:

- Artigiani: contributo annuo di € 4.521,36 (+€60,72 rispetto al 2025)

- Commercianti: contributo annuo di € 4.611,64 (+€61,94 rispetto al 2025)

L’incremento è contenuto ma automatico: l’INPS calcola il minimale moltiplicando per 312 il minimale giornaliero di retribuzione degli operai (€ 58,13 al 1° gennaio 2026) e aggiungendo € 671,39 come previsto dall’art. 6 della L. 415/1991.

Riduzione 50% per nuovi iscritti 2025

L’articolo 1, comma 186, della Legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025) ha introdotto una riduzione contributiva del 50% per i lavoratori che si sono iscritti per la prima volta nel 2025 a una delle Gestioni speciali autonome degli artigiani o commercianti.

L’agevolazione si applica ai contributi dovuti per il 2026 e riguarda sia chi opera in regime ordinario sia chi applica il regime forfettario. Si tratta di un incentivo significativo per chi ha avviato da poco l’attività autonoma.

Per ottenere il beneficio è necessario che:

- L’iscrizione sia avvenuta nel corso del 2025

- Si tratti della prima iscrizione a una delle gestioni artigiani/commercianti

- Non si siano mai versati contributi in precedenza a queste gestioni

Le istruzioni operative sono contenute nella Circolare INPS n. 83 del 24 aprile 2025 e nel Messaggio n. 2449 del 7 agosto 2025. Questa riduzione non è cumulabile con quella prevista per i forfettari (35%).

Aliquote contributive 2026 per artigiani e commercianti

Le aliquote contributive IVS per artigiani e commercianti si sono stabilizzate al 24% dal 2025, dopo il percorso di incrementi graduali previsto dal D.L. n. 201/2011. Vediamo la composizione esatta delle aliquote per il 2026.

Aliquota IVS base: 24% artigiani e 24,48% commercianti

L’articolo 24, comma 22, del DL 6 dicembre 2011, n. 201 aveva previsto un incremento progressivo delle aliquote contributive fino al raggiungimento del 24% per tutti gli iscritti alle gestioni autonome. Questo obiettivo è stato raggiunto dal 2025 per tutte le categorie di soggetti.

Per il 2026, quindi, le aliquote base IVS restano confermate come segue:

| Categoria | Aliquota IVS | Note |

|---|---|---|

| Artigiani | 24% | Aliquota unica per titolari e coadiuvanti di qualsiasi età |

| Commercianti | 24,48% | Include 0,48% aggiuntivo per indennizzo cessazione attività |

La differenza tra le due gestioni è dovuta all’aliquota contributiva aggiuntiva prevista per i commercianti dall’art. 5 del D.Lgs. 207/1996. Questa quota dello 0,48% (art. 1, comma 380, L. 178/2020) finanzia l’indennizzo per la cessazione definitiva dell’attività commerciale senza aver raggiunto i requisiti pensionistici.

Nel dettaglio, lo 0,48% si suddivide in:

- 0,46% destinato al Fondo per la razionalizzazione della rete commerciale

- 0,02% devoluto alla Gestione contributi e prestazioni previdenziali commercianti

Contributo maternità: €0,62 mensili

L’articolo 49, comma 1, della Legge 23 dicembre 1999, n. 488 prevede un contributo specifico per le prestazioni di maternità, stabilito nella misura fissa di €0,62 mensili per tutti gli iscritti alle gestioni artigiani e commercianti.

Questo importo si aggiunge alle aliquote IVS e deve essere versato indipendentemente dal sesso del contribuente. Su base annua, il contributo maternità ammonta a €7,44 (€0,62 × 12 mesi).

Il contributo maternità è incluso nei totali annui e mensili che vedremo nella prossima sezione dedicata al minimale di reddito.

Riduzione 50% per over 65 già pensionati

Gli artigiani e commercianti con più di 65 anni di età che siano già titolari di pensione presso le gestioni INPS possono beneficiare della riduzione del 50% dei contributi dovuti, come previsto dall’art. 59, comma 15, della L. 449/1997.

L’agevolazione si applica su richiesta dell’interessato. La riduzione riguarda sia i contributi sul minimale sia quelli calcolati sul reddito eccedente. Come chiarito dalle Circolari INPS 63/1998 e 33/1999, la riduzione comporta una corrispondente riduzione del supplemento di pensione che verrà eventualmente liquidato.

Per l’individuazione dei soggetti aventi titolo all’agevolazione, si fa riferimento alla Circolare INPS 175/1998 e al Messaggio 20028/2012.

Reddito minimale 2026 e contributi fissi

Il minimale di reddito rappresenta la base imponibile minima sulla quale vengono calcolati i contributi IVS, anche in assenza di fatturato effettivo. Vediamo gli importi aggiornati per il 2026.

Minimale annuo: € 18.808

Per l’anno 2026, il reddito minimo annuo da considerare ai fini del calcolo del contributo IVS è pari a € 18.808. Questo valore è determinato applicando la formula prevista dall’art. 1, comma 3, della L. 233/1990:

Formula di calcolo: (Minimale giornaliero × 312) + € 671,39

Calcolo 2026: (€ 58,13 × 312) + € 671,39 = € 18.136,56 + € 671,39 = € 18.808

Dove € 58,13 rappresenta il minimale giornaliero di retribuzione per gli operai dei settori artigianato e commercio in vigore al 1° gennaio 2026.

Questo minimale costituisce la soglia sotto la quale non si può scendere per il versamento dei contributi, indipendentemente dal reddito effettivamente prodotto dall’attività. Significa che anche un artigiano o commerciante con reddito zero o negativo deve versare contributi calcolati su € 18.808.

Contributi annuali e mensili

Applicando le aliquote del 24% e 24,48% al minimale di € 18.808 e aggiungendo il contributo maternità di € 7,44 annui, otteniamo i seguenti contributi fissi annuali:

Contributi annuali 2026:

| Categoria | Contributo IVS | Contributo maternità | Totale annuo |

|---|---|---|---|

| Artigiani | € 4.513,92 | € 7,44 | € 4.521,36 |

| Commercianti | € 4.604,20 | € 7,44 | € 4.611,64 |

Per periodi inferiori all’anno solare (ad esempio per chi inizia l’attività a metà anno), il contributo viene rapportato al mese:

Contributi mensili 2026:

| Categoria | Contributo IVS mensile | Contributo maternità | Totale mensile |

|---|---|---|---|

| Artigiani | € 376,16 | € 0,62 | € 376,78 |

| Commercianti | € 383,69 | € 0,62 | € 384,31 |

Tabella comparativa artigiani vs commercianti

Per una visione immediata delle differenze contributive tra le due gestioni, ecco una sintesi comparativa:

| Voce | Artigiani | Commercianti | Differenza |

|---|---|---|---|

| Aliquota IVS | 24,00% | 24,48% | +0,48% |

| Minimale reddito | € 18.808 | € 18.808 | – |

| Contributo annuo | € 4.521,36 | € 4.611,64 | +€ 90,28 |

| Contributo mensile | € 376,78 | € 384,31 | +€ 7,53 |

| Incremento vs 2025 | +€60,72 | +€61,94 | – |

Nota importante: Il minimale di reddito e il relativo contributo annuo devono essere riferiti al reddito attribuito a ogni singolo soggetto operante nell’impresa, non al reddito complessivo dell’impresa stessa.

Contribuzione sul reddito eccedente il minimale

Oltre al contributo fisso calcolato sul minimale di €18.808, i contributi sono dovuti anche sulla quota di reddito che eccede questa soglia. Il sistema prevede aliquote progressive con uno scaglione aggiuntivo per i redditi più elevati.

Scaglioni di reddito e aliquote progressive

Il contributo sul reddito eccedente il minimale viene calcolato applicando le aliquote del 24% (artigiani) e 24,48% (commercianti) fino al limite della prima fascia di retribuzione annua pensionabile, che per il 2026 è pari a € 56.224.

Per i redditi superiori a € 56.224, scatta un aumento di 1 punto percentuale (art. 3-ter del DL 384/1992), portando le aliquote rispettivamente al 25% e 25,48%.

Tabella aliquote progressive 2026:

| Scaglione di reddito | Artigiani | Commercianti |

|---|---|---|

| Fino a €56.224 | 24% | 24,48% |

| Oltre €56.224 | 25% | 25,48% |

Importante: Il contributo eccedente il minimale, denominato “contributo a conguaglio”, sommato al contributo sul minimale, deve essere considerato come acconto delle somme dovute sulla totalità dei redditi d’impresa prodotti nel 2026.

Calcolo dei contributi a conguaglio

Il calcolo dei contributi a conguaglio segue questa logica:

- Si applica l’aliquota ordinaria (24% o 24,48%) sulla quota di reddito compresa tra € 18.808 e € 56.224

- Si applica l’aliquota maggiorata (25% o 25,48%) sulla quota di reddito superiore a € 56.224 (fino al massimale)

Formula generale:

- Contributo totale = Contributo sul minimale + Contributo a conguaglio

- Contributo a conguaglio = [(Reddito – € 18.808) × Aliquota ordinaria] + [(Reddito – € 56.224) × 1%] se reddito > € 56.224

Massimale contributivo 2026

Il sistema previdenziale prevede un tetto massimo di reddito oltre il quale non sono dovuti ulteriori contributi. Questo massimale varia in base all’anzianità contributiva del soggetto.

Massimale per iscritti pre-1996: € 93.707

Per i lavoratori iscritti alla gestione con decorrenza anteriore al 1° gennaio 1996 o che possono far valere anzianità contributiva a tale data, l’art. 1, comma 4, della L. 233/1990 stabilisce che il massimale è pari ai due terzi della prima fascia di retribuzione pensionabile (€ 56.224).

Calcolo massimale pre-1996:

- Prima fascia: € 56.224

- Due terzi della prima fascia: € 56.224 × 2/3 = €37.483

- Massimale totale: € 56.224 + € 37.483 = € 93.707

Questo significa che un artigiano o commerciante con anzianità pre-1996 che dichiara un reddito di € 120.000 verserà contributi solo su € 93.707, mentre la quota eccedente (€ 26.293) non sarà soggetta a contribuzione.

Massimale per iscritti post-1996: € 122.295

Per i lavoratori privi di anzianità contributiva al 31 dicembre 1995, iscritti con decorrenza dal 1° gennaio 1996 o successiva, si applica l’art. 2, comma 18, della L. 335/1995 che prevede un massimale molto più elevato.

Per il 2026, questo massimale è pari a € 122.295 (non frazionabile in ragione mensile).

La differenza sostanziale deriva dal diverso sistema di calcolo pensionistico:

- Sistema retributivo (pre-1996): massimale € 93.707

- Sistema contributivo (post-1996): massimale € 122.295

Contributo massimo dovuto

Applicando le aliquote ai rispettivi massimali, otteniamo i contributi massimi annui:

Lavoratori con anzianità contributiva al 31 dicembre 1995:

| Categoria | Calcolo | Contributo massimo |

|---|---|---|

| Artigiani | (€ 56.224 × 24%) + (€ 37.483 × 25%) | € 22.864,51 |

| Commercianti | (€ 56.224 × 24,48%) + (€ 37.483 × 25,48%) | € 23.314,31 |

Lavoratori privi di anzianità contributiva al 31 dicembre 1995:

| Categoria | Calcolo | Contributo massimo |

|---|---|---|

| Artigiani | (€56.224 × 24%) + (€66.071 × 25%) + €7,44 | €30.011,51 |

| Commerciants | (€56.224 × 24,48%) + (€66.071 × 25,48%) + €7,44 | €30.598,53 |

Dove € 66.071 rappresenta la differenza tra il massimale € 122.295 e la prima fascia € 56.224.

Per approfondire: Contributi commercianti nel quadro RR.

Concordato preventivo biennale e contributi INPS

Una delle novità più rilevanti introdotte dal D.Lgs. 13/2024 riguarda l’impatto del concordato preventivo biennale sulla determinazione della base imponibile contributiva. Vediamo come funziona per artigiani e commercianti.

Come funziona il concordato per artigiani e commercianti

Il concordato preventivo biennale (CPB) è uno strumento che consente ai contribuenti che applicano gli ISA (Indici Sintetici di Affidabilità) di definire preventivamente con l’Agenzia delle Entrate il reddito da assoggettare a tassazione per un biennio.

Per il biennio 2025-2026, i soggetti che hanno aderito al CPB hanno concordato con il Fisco un reddito predeterminato, che rimane fisso indipendentemente dal reddito effettivamente conseguito (salvo circostanze eccezionali che fanno decadere il concordato).

Come chiarito nella Circolare INPS 14/2026 al paragrafo 5, facendo riferimento alle indicazioni dell’Agenzia delle Entrate (Circolari 18/E del 17 settembre 2024 e 9/E del 24 giugno 2025), il concordato preventivo biennale si applica anche agli artigiani e commercianti.

Reddito concordato come base imponibile contributiva

L’articolo 19, comma 1, del D.Lgs. 13/2024 stabilisce espressamente che “la base imponibile concordata assume rilevanza ai fini della determinazione dei contributi previdenziali obbligatori”.

In termini pratici, questo significa che:

- Il reddito concordato diventa la base per calcolare i contributi INPS dovuti.

- Gli eventuali maggiori o minori redditi effettivi non rilevano ai fini contributivi durante il periodo di vigenza del concordato.

- Resta ferma la possibilità per il contribuente di versare contributi sul reddito effettivo se superiore a quello concordato (secondo gli artt. 15 e 16 del D.Lgs. 13/2024).

Differenza con le casse professionali private

È fondamentale evidenziare che il concordato preventivo biennale ha effetti differenti a seconda dell’ente previdenziale:

Per INPS (artigiani, commercianti, gestione separata):

- Il reddito concordato rileva pienamente ai fini contributivi

- Obbligo di versare contributi sulla base concordata

- Possibilità di versare sul reddito effettivo se superiore

Per Casse professionali private (Forense, Commercialisti, Ingegneri, etc.):

- L’orientamento prevalente (ADEPP) sostiene la non applicabilità del reddito concordato

- I contributi restano calcolati sul reddito effettivo

- Ogni cassa mantiene autonomia regolamentare

Questa distinzione deriva dalla giurisprudenza consolidata (Corte di Cassazione, Sez. Lavoro, sentenza 29639/2022) che ha riconosciuto l’autonomia delle casse privatizzate ex D.Lgs. 509/94.

Regime forfettario: riduzione contributiva del 35%

Il regime forfettario prevede una specifica agevolazione contributiva per artigiani e commercianti che ne fanno richiesta. Vediamo come funziona per il 2026.

Requisiti di accesso 2026

L’articolo 1, commi da 77 a 84, della Legge 23 dicembre 2014, n. 190 ha introdotto un regime contributivo agevolato per i soggetti in regime forfettario, che consiste in una riduzione del 35% dei contributi dovuti.

Caratteristiche principali:

- L’accesso è facoltativo e richiede apposita domanda

- La riduzione si applica sia sui contributi fissi (minimale) sia su quelli eccedenti

- L’agevolazione comporta una corrispondente riduzione dell’accredito pensionistico

Requisiti per il 2026:

- Applicazione del regime forfettario fiscale (art. 1, commi 54-89, L. 190/2014)

- Possesso dei requisiti fiscali previsti dalle Circolari Agenzia Entrate 10/E del 4 aprile 2016, 9/E del 10 aprile 2019 e 23/E del 1° agosto 2023

- Assenza di cause ostative previste dall’art. 1, comma 57, L. 190/2014 (come modificato dall’art. 1, comma 12, Legge di Bilancio 2025 e dall’art. 17, L. 203/2024)

Novità normative 2026: La Legge di Bilancio 2025 e la L. 203/2024 hanno modificato alcune cause ostative all’accesso e alla permanenza nel regime forfettario. Le modifiche riguardano principalmente soglie reddituali e requisiti patrimoniali.

Modalità e scadenze di adesione (28 febbraio 2026)

Le modalità di adesione al regime contributivo agevolato variano in base alla situazione del contribuente:

Soggetti già beneficiari nel 2025:

- Se permangono i requisiti fiscali per il 2026

- Rinnovo automatico senza necessità di nuova comunicazione

- Salvo espressa rinuncia

Soggetti che hanno iniziato l’attività nel 2025:

- Devono comunicare l’adesione entro il 28 febbraio 2026 (termine perentorio)

- Come previsto dall’art. 1, comma 83, L. 190/2014

- Modalità telematica tramite portale INPS

Soggetti che iniziano l’attività nel 2026:

- Devono comunicare l’adesione con la massima tempestività rispetto alla ricezione del provvedimento d’iscrizione

- Questo consente all’INPS la corretta predisposizione della tariffazione annuale

Rinuncia al regime agevolato:

- Comunicazione entro il 28 febbraio 2026: ripristino regime ordinario dal 1° gennaio 2026

- Comunicazione dopo il 28 febbraio: ripristino dal 1° gennaio 2027

- La rinuncia ha carattere definitivo e preclude ogni ulteriore accesso

Per approfondire: Riduzione contributi Inps per forfettari: come funziona.

Compatibilità con altre agevolazioni

Un aspetto cruciale da comprendere riguarda la cumulabilità della riduzione forfettari con le altre agevolazioni previste per il 2026:

NON cumulabile con:

- Riduzione 50% per nuovi iscritti 2025: chi ha diritto alla riduzione 50% (L. 207/2024) non può applicare contemporaneamente la riduzione 35% forfettari

- Riduzione 50% per over 65 pensionati: le due agevolazioni sono alternative

Strategia di convenienza:

- Nuovi iscritti 2025: conviene applicare la riduzione 50% per il 2026, poi eventualmente passare al 35% forfettari dal 2027

- Over 65 pensionati: la riduzione 50% è generalmente più vantaggiosa del 35%

Cumulabile con:

- Regime forfettario fiscale (anzi, è il presupposto)

- Esonero contributivo per maternità/paternità (se previsto)

Imprese familiari e collaboratori: calcolo dei contributi

Quando l’attività è svolta con la collaborazione di familiari, le regole di calcolo dei contributi seguono criteri specifici che dipendono dalla forma giuridica dell’impresa.

Imprese familiari legalmente costituite

Le imprese familiari costituite ai sensi dell’art. 230-bis del Codice Civile hanno una disciplina contributiva particolare. In queste imprese, i familiari collaboratori hanno diritto di partecipare agli utili in misura proporzionale al lavoro prestato.

Regola contributiva: Sia i contributi per il titolare, sia quelli per i collaboratori devono essere calcolati tenendo conto della quota di reddito denunciata da ciascuno ai fini fiscali.

Riferimenti normativi:

- Art. 230-bis Codice Civile

- Art. 5, comma 4, del DPR 917/1986

Scadenze versamenti F24 per il 2026

Il corretto adempimento delle scadenze è fondamentale per evitare sanzioni e interessi. Vediamo nel dettaglio tutte le date da segnare in agenda per il 2026.

Date per i contributi sul minimale

I contributi calcolati sul minimale di reddito (€18.808) devono essere versati in quattro rate trimestrali tramite modello F24. Le scadenze per il 2026 sono:

| Rata | Scadenza | Importo Artigiani | Importo Commercianti |

|---|---|---|---|

| 1ª rata | 18 maggio 2026 | €1.130,34 | €1.152,91 |

| 2ª rata | 20 agosto 2026 | €1.130,34 | €1.152,91 |

| 3ª rata | 16 novembre 2026 | €1.130,34 | €1.152,91 |

| 4ª rata | 16 febbraio 2027 | €1.130,34 | €1.152,91 |

| TOTALE | – | €4.521,36 | €4.611,64 |

Nota importante: Le scadenze coincidono generalmente con quelle dei contributi trimestrali fissi, ma possono subire slittamenti quando cadono in giorni festivi (applicazione della regola generale di proroga al primo giorno lavorativo successivo).

Scadenze contributi eccedenti (IRPEF)

I contributi dovuti sulla quota di reddito eccedente il minimale seguono le scadenze previste per il pagamento delle imposte sui redditi delle persone fisiche. Sono dovuti a titolo di:

1. SALDO 2025:

- Scadenza: 30 giugno 2026 (o 30 luglio 2026 con maggiorazione 0,40%)

- Calcolo: Differenza tra contributi dovuti sul reddito effettivo 2025 e acconti già versati nel 2025

2. PRIMO ACCONTO 2026:

- Scadenza: 30 giugno 2026 (o 30 luglio 2026 con maggiorazione 0,40%)

- Calcolo: 40% dei contributi dovuti sul reddito 2025 (metodo storico) oppure sul reddito 2026 (metodo previsionale)

3. SECONDO ACCONTO 2026:

- Scadenza: 30 novembre 2026

- Calcolo: 60% dei contributi dovuti sul reddito 2025 (metodo storico) oppure sul reddito 2026 (metodo previsionale)

Rateizzazione: Tutti i versamenti dovuti a giugno possono essere rateizzati secondo le regole ordinarie previste per le imposte sui redditi (fino a un massimo di 7 rate mensili, con applicazione di interessi dello 0,33% mensile a partire dalla seconda rata).

Modalità di versamento e maggiorazione 0,40%

I contributi devono essere versati esclusivamente tramite modello F24, utilizzando i codici tributo specifici per artigiani e commercianti disponibili nel Cassetto Previdenziale INPS.

Accesso al Cassetto Previdenziale:

- Accedi al portale INPS con SPID, CIE o CNS

- Vai alla sezione “Cassetto previdenziale per Artigiani e Commercianti”

- Seleziona “Dati del mod. F24”

- Visualizza e stampa il modello precompilato con tutti i dati necessari

Maggiorazione dello 0,40%: L’articolo 2 del DL 15 aprile 2002, n. 63 (convertito in L. 112/2002) consente di differire di 30 giorni il versamento dei contributi che seguono le scadenze IRPEF, applicando una maggiorazione dello 0,40% a titolo di interessi corrispettivi.

Esempio pratico:

- Contributi dovuti entro 30 giugno 2026: €5.000

- Versamento differito al 30 luglio 2026: €5.000 + (€5.000 × 0,40%) = €5.020

Come chiarito dalla Circolare INPS 105/2025, la maggiorazione si applica:

- Sia in caso di versamento con eccedenza a debito

- Sia in caso di compensazione con modello F24 (orientamento del Coordinamento Generale Legale INPS)

Attenzione: La maggiorazione dello 0,40% non si applica ai contributi sul minimale (rate trimestrali), ma solo a quelli che seguono le scadenze IRPEF (saldo e acconti).

Riferimenti normativi

- Circolare INPS n. 14 del 9 febbraio 2026 “Artigiani ed esercenti attività commerciali: contribuzione per l’anno 2026” Fonte normativa principale che disciplina importi, aliquote e scadenze per il 2026.

- Circolare INPS n. 38 del 7 febbraio 2025 “Artigiani ed esercenti attività commerciali: contribuzione per l’anno 2025” Riferimento per il confronto anno precedente.

- Circolare INPS n. 83 del 24 aprile 2025 “Riduzione contributiva del 50% per nuovi iscritti 2025” Illustrazione della misura prevista dalla Legge di Bilancio 2025 (L. 207/2024, art. 1, comma 186).

- Messaggio INPS n. 2449 del 7 agosto 2025 Istruzioni operative per la presentazione della domanda di riduzione contributiva nuovi iscritti.

- Circolare INPS n. 105 del 27 giugno 2025 Chiarimenti sulla maggiorazione dello 0,40% per versamenti differiti.

- Circolare INPS n. 102 del 12 giugno 2003, n. 29 del 17 febbraio 2021, n. 84 del 10 giugno 2021 Disposizioni di carattere generale in materia di reddito d’impresa ai fini contributivi.

- Legge 2 agosto 1990, n. 233 “Riforma dei trattamenti pensionistici dei lavoratori autonomi” Disciplina base delle gestioni artigiani e commercianti (art. 1 commi 3, 4, 5).

- DL 6 dicembre 2011, n. 201 (conv. L. 214/2011) “Disposizioni urgenti per la crescita, l’equità e il consolidamento dei conti pubblici” Art. 24, comma 22: percorso di incremento aliquote fino al 24%.

- Legge 30 dicembre 2024, n. 207 (Legge di Bilancio 2025) Art. 1, comma 186: riduzione contributiva 50% per nuovi iscritti 2025.

- Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021) Art. 1, comma 380: aliquota aggiuntiva 0,48% per commercianti (indennizzo cessazione attività).

- Legge 23 dicembre 2014, n. 190 (Legge di Stabilità 2015) Art. 1, commi 54-89: regime forfettario fiscale. Art. 1, commi 77-84: regime contributivo agevolato (riduzione 35%).

- D.Lgs. 12 febbraio 2024, n. 13 “Disposizioni in materia di accertamento tributario e di concordato preventivo biennale” Art. 19: rilevanza del reddito concordato ai fini contributivi.

- Legge 27 dicembre 1997, n. 449 Art. 59, comma 15: riduzione 50% contributi per over 65 pensionati.

- Legge 23 dicembre 1999, n. 488 Art. 49, comma 1: contributo maternità 0,62 euro mensili.

- D.Lgs. 28 marzo 1996, n. 207 Art. 5: indennizzo cessazione definitiva attività commerciale.

- DL 19 settembre 1992, n. 384 (conv. L. 438/1992) Art. 3-ter: aumento aliquota di 1 punto percentuale oltre €56.224.

- Legge 31 dicembre 1991, n. 415 Art. 6: integrazione di €671,39 nel calcolo del minimale.

- DL 15 aprile 2002, n. 63 (conv. L. 112/2002) Art. 2: maggiorazione 0,40% per versamenti differiti di 30 giorni.

- Legge 8 agosto 1995, n. 335 Art. 2, comma 18: massimale contributivo per iscritti post-1996.

- Codice Civile Art. 230-bis: impresa familiare.