Tassazione dei compensi reversibili riguardanti lavoratori inviati all'estero per svolgere mansioni di amministratore nel CDA società estere.

I compensi reversibili sono emolumenti erogati a dipendenti di società italiane per cariche di amministratore rivestite presso società estere. Nell’ambito dei gruppi societari, infatti, può manifestarsi la fattispecie in cui la società controllante affidi l’incarico di amministratore di altra società del gruppo ad un suo lavoratore dipendente, di solito un dirigente. Tale fattispecie comporta la coesistenza, in capo ad uno stesso soggetto, di due distinti rapporti contrattuali:

- Il primo, che lega il manager alla società (controllante) presso la quale risulta dipendente. Tale rapporto si identifica nel rapporto di lavoro subordinato, secondo quanto stabilito dall’art. 2094 del codice civile;

- Il secondo, emergente dall’attività di direzione e controllo svolta presso la società che gli conferisce l’incarico di amministratore. Tale rapporto è qualificabile quale rapporto di lavoro autonomo, ai sensi dell’art. 2380 del codice civile.

Al ricorrere di tali circostanze, il dipendente percepisce, salvo che non vi rinunci, una remunerazione aggiuntiva rispetto a quella che regolarmente gli viene erogata. Retribuzione che si configura quale compenso di lavoro autonomo, e deve essere riversata alla società alla quale questi è legato da un rapporto di lavoro subordinato (c.d. “compensi reversibili“).

È, però, frequente che l’amministratore non percepisca materialmente il compenso, il quale viene direttamente riversato alla società alla quale lo stesso è legato da un rapporto di lavoro dipendente. Oggetto di questo contributo è l’esame dei profili tributari connessi all’ipotesi in cui la capogruppo estera invii un suo dipendente o collaboratore, non residente in Italia ai fini fiscali, a rivestire il ruolo di componente del Consiglio di amministrazione presso una società controllata/collegata fiscalmente residente nel territorio dello Stato.

Profili tributari per le imposte dirette

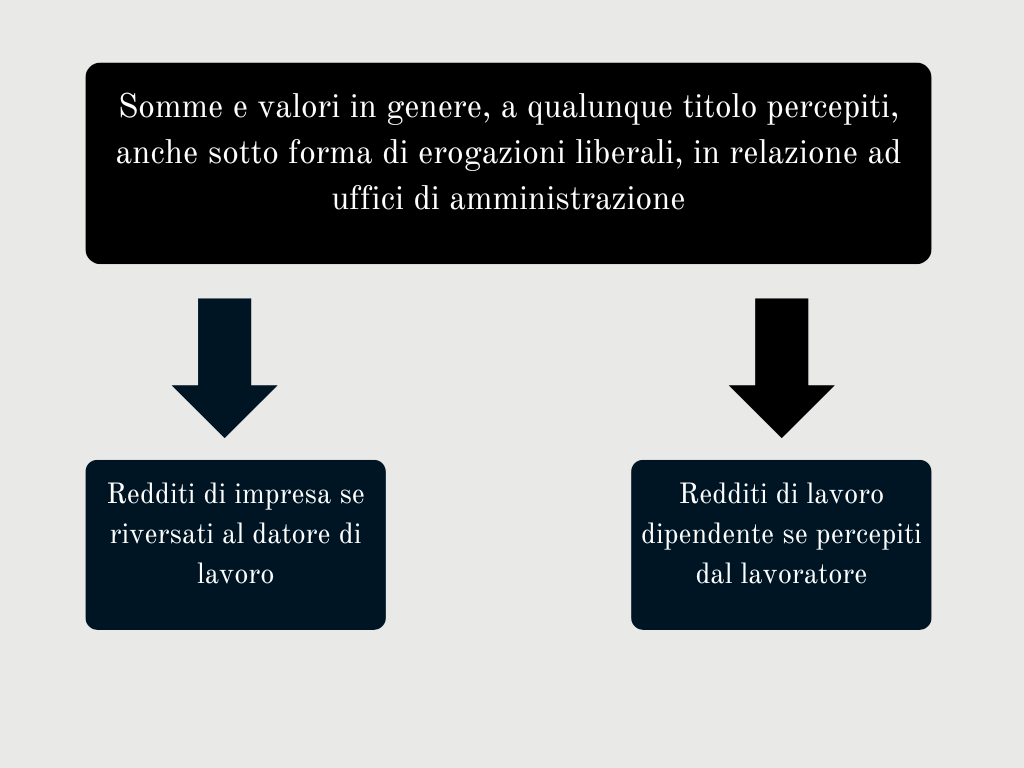

Al fine di individuare il corretto trattamento fiscale dei compensi reversibili risulta necessario procedere dapprima alla loro qualificazione. I redditi derivanti dall’esercizio dell’ufficio di amministratore sono, come noto, inquadrabili tra quelli di cui all’articolo 50, comma 1, lettera c-bis), del DPR n. 917/1986 (TUIR). Tale disposizione stabilisce che sono assimilati ai redditi di lavoro dipendente.

| Art. 50, co. 1, lett. c-bis) TUIR – Redditi da lavoro dipendente e assimilati |

|---|

| “le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberati, in relazione agli uffici di amministratore […]”. |

Tale qualificazione non muta, laddove l’incarico di amministratore venga rivestito da un lavoratore dipendente. Questo in quanto, secondo quanto disposto dalla lettera b) del citato articolo 50, si considerano, altresì, assimilati ai redditi di lavoro dipendente anche “le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità, ad esclusione di quelli che per clausola contrattuale devono essere riversati al datore di lavoro e di quelli che per legge devono essere riversati allo Stato”.

Come si evince dal tenore letterale della norma, la riconduzione dei compensi percepiti da un amministratore di società ai redditi assimilati a quelli di lavoro dipendente non opera nel caso in cui gli stessi siano riversati al datore di lavoro, ovverosia alla società con la quale l’amministratore ha instaurato un rapporto di lavoro subordinato. In questo caso infatti i compensi si qualificano quali componenti positivi che concorrono al reddito d’impresa della società (datore di lavoro) residente cui i compensi spettano.

Reddito da lavoro dipendente e disponibilità della somma

Quanto detto trova conferma nella Norma di comportamento dell’Associazione Dottori Commercialisti (ADC) n. 169 dell’ottobre 2007. In questo documento è stato chiarito che presupposto indispensabile per verificare chi sia il soggetto passivo dell’imposta è l’analisi dell’elemento soggettivo, il quale è necessario per l’applicazione della medesima.

Secondo quanto stabilito dall’art. 1, del DPR n. 917/1986, infatti: “Presupposto dell’imposta sul reddito delle persone fisiche è il possesso dei redditi in denaro o in natura [….]”. In altri termini in base al principio generale appena enunciato, “non si configurano quale reddito imponibile di un soggetto le somme di cui egli non ottenga in alcun modo la disponibilità”.

In senso conforme si era già espressa in passato l’Amministrazione finanziaria, che in diverse pronunce ha sostenuto che: “non si configurano quale reddito imponibile di un soggetto le somme di cui egli non ottenga in alcun modo la libera disponibilità, alla condizione ovviamente che per i compensi stessi risulti documentato l’effettivo riversamento alla società destinataria”. Dette somme, infatti, costituiscono proventi della società alla quale vengono direttamente eroganti e non sono quindi da considerare redditi degli amministratori, con conseguente esclusione della ritenuta e della tassazione. Alla luce di quanto sopra, pertanto, i proventi in esame concorrono a formare il reddito della società percettrice.

Esempio

Per comprendere meglio la portata di questa disposizione proviamo ad effettuare un esempio pratico. Immaginiamo che la capogruppo Alfa Srl residente in Italia, assegni l’incarico di amministratore della società Beta GmbH (tedesca), un proprio dirigente, assunto e residente in Italia. Questo soggetto per lo svolgimento della carica di amministratore ha diritto ad un compenso, che non viene da questi materialmente percepito, ma che entra a far parte della società Alfa Srl.

Compensi reversibili erogati a società non residente

Diversa è, invece, la disciplina se i compensi reversibili sono erogati ad una società non residente, priva di stabile organizzazione nel territorio dello Stato. In questo caso, infatti, i compensi mantengono la qualifica di reddito erogato per attività di amministratore, e sono assoggettabili alla ritenuta del 30% in Italia (operata a titolo d’imposta, ai sensi del disposto dell’art. 24, comma 1-ter, del DPR n. 600/1973).

Questo dal momento che secondo quanto previsto dall’art. 23, comma 2, lettera b), del DPR n. 917/1986, si considerano, tra l’altro, prodotti nel territorio dello Stato, se corrisposti dallo Stato, da soggetti residenti nel territorio dello Stato o da stabili organizzazioni site nel medesimo di soggetti non residenti, i redditi di cui all’art. 50, comma 1, lettera c-bis), del DPR n. 917/1986, ossia le somme e i valori in genere, a qualunque titolo percepiti nel periodo d’imposta, anche sotto forma di erogazioni liberati, in relazione agli uffici di amministratore.

Resta salva, naturalmente, l’applicazione di un eventuale regime più favorevole su base convenzionale.

Compensi reversibili: regime convenzionale

A tal riguardo, l’art. 16 “Compensi e gettoni di presenza” del Modello di convenzione OCSE contro le doppie imposizioni, disciplina i compensi percepiti relativamente alla carica di amministratore da un soggetto residente di uno Stato contraente, stabilendo che:

| Art. 16 Modello OCSE – “Compensi e gettoni di presenza“ |

|---|

| “I compensi, i gettoni di presenza e le altre retribuzioni analoghe che un residente di uno Stato contraente riceve in qualità di membro del consiglio di amministrazione di una società residente dell’altro Stato Contraente sono imponibili in detto altro Stato” |

Quindi, ove i trattati si conformino al modello convenzionale, i compensi in questione scontano il prelievo fiscale nello Stato in cui è residente la società di cui si assume la carica di amministratore. Come chiarito nel commentario all’art. 16 del Modello OCSE (paragrafo 1), tale disposto riguarda le remunerazioni percepite sia da persone fisiche sia da persone giuridiche. Questo, per i compensi percepiti in qualità di membro del consiglio di amministrazione di una società residente nell’altro Stato contraente. Quindi, è possibile che tali compensi siano assoggettati a tassazione sia nello Stato della fonte (Sato di residenza della società erogante – nel nostro caso l’Italia) che in quello, diverso, della residenza della società percipiente i compensi reversibili.

Nello specifico, quindi:

- Se il compenso viene corrisposto a una società residente o a una stabile organizzazione di soggetto non residente questo concorre alla formazione del reddito di impresa come componente positivo secondo il principio di competenza, senza alcuna ritenuta;

- Se il compenso viene corrisposto a una società non residente priva di stabile organizzazione in Italia il compenso è soggetto a ritenuta in uscita del 30% (art. 24, co. 1-ter DPR n. 600/73). Questo dal momento che il presupposto di tassazione del reddito per le imprese non residenti è dato dalla residenza del soggetto che eroga tale reddito. Resta salva l’applicazione delle convenzioni contro le doppie imposizioni (ove esistenti).

La disciplina IVA

Al fine di verificare l’eventuale rilevanza ai fini Iva dei compensi reversibili percepiti dagli amministratori di società fiscalmente non residenti nel territorio dello Stato, occorre innanzitutto richiamare quanto stabilito dall’articolo 5, comma 2, del DPR n. 633/1972. Ai sensi di questo articolo non si considerano effettuate nell’esercizio di arti e professioni e, quindi, sono escluse dall’applicazione del tributo, le prestazioni di servizi inerenti ai rapporti di collaborazione coordinata e continuativa, nel caso in cui esse non siano rese da soggetti che svolgono, per professione abituale, altre attività di lavoro autonomo.

Risultano quindi imponibili ai fini Iva, in virtù del succitato “principio di attrazione”, soltanto i redditi erogati in relazione a prestazioni di servizi discendenti da rapporti di collaborazione a soggetti che svolgono per professione abituale altre attività rientranti nell’ambito applicativo del suddetto tributo. Pertanto, con specifico riferimento ai compensi reversibili erogati agli amministratori, al fine di verificarne l’imponibilità ai fini Iva, occorre in primis indagare sul profilo soggettivo del soggetto percettore.

Profilo soggettivo del percettore

Infatti, qualora, quest’ultimo sia un soggetto legato alla società da un rapporto di lavoro subordinato o di collaborazione coordinata e continuativa, e non eserciti per professione abituale altra attività di lavoro autonomo, il compenso percepito non è soggetto ad Iva. Pertanto, né la società controllante di cui lo stesso è dipendente o collaboratore, né quest’ultimo sono soggetti all’obbligo di fatturazione.

Qualora, invece, il compenso sia percepito da un soggetto residente o domiciliato ai fini Iva in Italia che esercita per professione abituale altra attività di lavoro autonomo, questi deve fatturare con Iva il compenso reversibile, con obbligo di rivalsa nei confronti della società controllata, in quanto prestatore effettivo del servizio, nonostante non abbia materialmente incassato il compenso reversibile. In tal caso, la società controllata dovrebbe corrispondere all’amministratore residente o domiciliato, e non alla società controllante, l’importo relativo all’Iva e l’eventuale contributo integrativo previdenziale, risultando rilevante la “personalità” della prestazione resa.

Requisito di territorialità Iva

Inoltre, ove pure ricorrano i presupposti oggettivo e soggettivo ai fini Iva, occorre indagare la presenza o meno del requisito di territorialità, con riferimento al caso di amministratore esercente altre attività di lavoro autonomo sia un non residente. In questa ipotesi la natura della prestazione resa appare riconducibile tra quelle c.d. “generiche”, di cui all’art. 7-ter del DPR n. 633/1972.

Pertanto, in applicazione del disposto dell’art. 17, comma secondo, del DPR n. 633/1972, come modificato dall’art. 8, comma 2, lett. g), della Legge 15 dicembre 2011, n. 217 (c.d. “Legge comunitaria 2010”): l’amministratore estero dovrà emettere fattura nei confronti della società italiana senza Iva, la quale a sua volta, essendo la prestazione resa territorialmente rilevante nel territorio dello Stato:

- Dovrà integrare la stessa, mediante il meccanismo del c.d. reverse charge, nel caso in cui l’amministratore sia un soggetto comunitario;

- Emettere autofattura, nel caso in cui lo stesso sia un soggetto extracomunitario.

Trattamento Iva

- Se erogati a soggetto che non svolge per professione abituale attività di lavoro autonomo, i compensi non sono soggetti a IVA;

- Se erogati a soggetto che svolge per professione abituale attività di lavoro autonomo, i compensi sono soggetti a IVA (*).

| * Se si tratta di amministratore non residente: Fatturazione in reverse charge se amministratore è soggetto UE; Autofatturazione se l’amministrate è soggetto Extra-UE. |

Compensi reversibili per il dipendente di società italiana che assume carica all’estero

L’Agenzia delle Entrate, attraverso la risposta all’istanza di interpello n. 167/E/2019, si è occupata dei compensi reversibili. La fattispecie oggetto di analisi è quella di un dipendente di una società fiscalmente residente in Italia che riveste la carica di amministratore di una società non residente.

Il documento di prassi ha evidenziato come il corretto trattamento fiscale da riservare al compenso passa attraverso il presupposto soggettivo del “possesso del reddito“. Sostanzialmente, i compensi corrisposti ad un dipendente in relazione all’incarico di consigliere di amministrazione di una società non residente non assumono rilevanza ai fini della determinazione del reddito della persona fisica. Questo, qualora tali redditi vengono riversati, contrattualmente, al proprio datore di lavoro. Questa fattispecie rappresenta una casistica particolarmente diffusa all’interno dei gruppi multinazionali. Essi, infatti, sono soliti affidare l’incarico di amministratore di una società del gruppo ad un lavoratore dipendente. Generalmente, si tratta di un dirigente, che viene affidato ad altra società del gruppo.

Al sussistere di tale condizione il dipendente percepisce, salvo che non vi rinunci, una remunerazione aggiuntiva rispetto a quella che, regolarmente, gli viene erogata. Tale compenso assume, come abbiamo visto, qualifica di reddito da lavoro autonomo. Questa remunerazione, sulla base di accordi contrattuali, viene riversata alla società con la quale questi è legato.

Il caso oggetto di analisi

Nel caso oggetto della risposta in esame il dipendente di una società italiana è stato designato amministratore di una società spagnola e per detta carica percepisce un compenso che è riversato per obbligo contrattuale al datore di lavoro italiano, al netto della ritenuta alla fonte subita in Spagna.

Le disposizioni civilistiche spagnole, riguardanti la disciplina del conflitto di interessi degli amministratori, impongono alle società spagnole di corrispondere i compensi spettanti per le cariche di amministratore esclusivamente tramite accredito sui conti correnti intestati ai medesimi amministratori. Non viene permesso che detti compensi vengano versati su conti correnti non riconducibili agli stessi. Pertanto, la società spagnola ha provveduto ad erogare il compenso spettante all’amministratore al netto della ritenuta alla fonte. Questo è quanto previsto per i compensi erogati a soggetti persone fisiche non residenti, ex art. 16 della Convenzione contro le doppie imposizioni tra Italia e Spagna. In adempimento a quanto previsto dal contratto di lavoro subordinato in essere, il dipendente ha provveduto a sua volta a riversare alla società italiana il compenso accreditatogli dalla società estera. Questo, al netto, naturalmente, della ritenuta subita in Spagna.

Dette somme non concorrono alla formazione del reddito imponibile ai fini IRPEF del dipendente/amministratore. Esse, infatti, concorrono solamente alla formazione del reddito della società, ex art. 81, comma 1 del TUIR. Tale disposizione prevede l’attrazione nella base imponibile IRES di tutte le componenti reddituali riferibili alla società e costituenti il reddito complessivo della medesima, da qualsiasi fonte esse provengano.

Tassazione al lordo della ritenuta

Deve essere precisato che tali somme concorrono alla formazione del reddito imponibile della società al lordo della ritenuta subita. Pertanto in questa fattispecie si profila il fenomeno della doppia imposizione giuridica internazionale. Per evitare questo l’Agenzia ha riconosciuto, in capo alla società, il diritto di portare in detrazione dall’imposta l’importo corrispondente alla ritenuta alla fonte subita formalmente dall’amministratore e sostanzialmente dalla società.

Focus sulla doppia imposizione internazionale

La doppia imposizione giuridica si verifica quando l’Amministrazione emette più avvisi di accertamento, per tassare più volte lo stesso presupposto nei confronti dello stesso soggetto o di soggetti diversi. Nel contesto internazionale, la doppia imposizione può essere economica o giuridica.

La doppia imposizione economica internazionale è la duplice tassazione, in capo a soggetti diversi, in reddito di identica natura economica. Tale fenomeno si verifica, ad esempio, nel caso della tassazione di utili realizzati da una società in uno Stato e della tassazione di dividendi tratti da utili e distribuiti al socio in un altro Stato.

La doppia imposizione giuridica internazionale si concretizza nella duplice tassazione in capo ad uno stesso soggetto del medesimo reddito giuridicamente qualificato. Ad esempio, la duplice tassazione in capo ad una persona fisica di una determinata categoria reddituale in due Stati diversi. E’ il caso dei dividendi distribuiti da una società residente in uno Stato ad un socio residente in un altro Stato. Questi sono tassati in tale ultimo Stato, ma possono esserlo anche in quello della fonte, mediante l’applicazione di una ritenuta.

Il possesso del reddito per la tassazione

Al fine di individuare il soggetto in capo al quale i compensi reversibili devono essere tassati, si deve partire dall’art. 51, comma 2, lett. e) del TUIR. Questo dispone che non concorrono alla formazione del reddito di lavoro dipendente i compensi reversibili di cui alle lettere b) e f) del comma 1, dell’art. 50. Per individuare il soggetto passivo dei redditi in parola occorre individuare il criterio del possesso del reddito. Infatti, gli artt. 1 e 72 del TUIR dispongono che: “presupposto dell’imposta è il possesso di redditi in denaro o in natura rientranti nelle categorie dell’art. 6“. Ai nostri fini quello che rileva, non è la mera titolarità giuridica del reddito. Bensì la piena e reale disponibilità dello stesso, la quale consente di fatto di poterlo utilizzare per il soddisfacimento dei propri bisogni ed esigenze.

Il mero accredito del compenso reversibile derivante dalla carica di amministratore sul conto corrente dell’amministratore non è presupposto reddituale. Il mero accredito, infatti, non ne permette l’assunzione della materiale e reale disponibilità da parte del dipendente, che per espressa previsione contrattuale è tenuto a riversare dette somme alla società. Il possessore del reddito deve essere individuato sulla base di un criterio sostanziale nel soggetto che ha l’effettiva possibilità di disporre del reddito nel proprio interesse. Sulla base di tali argomentazioni l’Agenzia delle Entrate ha concluso che i compensi reversibili versati dalla società spagnola sul conto corrente del dipendente devono essere assoggettati a tassazione in capo alla società italiana.

Riconoscimento del credito per imposte estere

Abbiamo visto come l’art. 16 del modello OCSE riconosce che i compensi che un residente di uno stato riceve come componente del Consiglio di amministrazione di una società residente nell’altro Stato, siano imponibili in questo altro Stato. Tale disposizione riguarda sia persone fisiche che enti societari, come indicato nel Commentario al modello OCSE. Ove il trattato bilaterale in esame si conformi al modello convenzionale, i compensi in questione scontano il prelievo fiscale nello Stato in cui è residente la società che assume la carica di amministratore. Ne può, quindi, discendere che i compensi in questione vengano assoggettati a tassazione anche nello Stato della fonte. Per evitare l’insorgere di un fenomeno di doppia imposizione giuridica internazionale l’Amministrazione finanziaria ha permesso l’applicazione del credito per imposte estere, ex art. 165 del TUIR.

Compensi imponibili per competenza per la società ricevente

Per quanto riguarda il profilo della società che riceve il compenso per l’attività svolta dall’amministratore suo dipendente occorre domandarsi se la tassazione dei proventi percepiti debba seguire il principio di cassa o piuttosto quello di competenza economica. Sul punto è intervenuta la sentenza della Cassazione n. 22479 del 16 ottobre 2020. I giudici hanno evidenziato che siccome nel caso di compensi reversibili la società non versa alcun compenso all’amministratore, ma si limita a pagare all’altra società “un corrispettivo per l’utilità ricevuta, consistente nella fruizione dell’attività di gestione societaria espletata dalla risorsa umana messale a disposizione”, viene a mancare l’erogazione in denaro a colui che ha svolto l’attività gestoria. Pertanto, non è applicabile il principio di cassa e il costo, quale prestazione di servizi, deve essere dedotto secondo il principio di competenza. I compensi sono attribuiti ad una società titolare di reddito d’impresa e quindi tassati per competenza.

Dipendente di società estera che assume incarico in Italia

L’Amministrazione finanziaria ha affrontato anche il caso del dipendente di società estera che assume incarico di amministratore per un’impresa italiana. La casistica è stata affrontata nella risposta ad interpello n. 330/E/2023, la quale ha confermato che i compensi reversibili erogati da una società italiana ad un amministratore, con obbligo di riversamento verso una società non residente (ma facente parte del gruppo), devono seguire le disposizioni dell’art. 7 del modello OCSE.

In particolare, i compensi i compensi venivano versati direttamente alla società non residente, senza alcun transito materiale delle somme in capo all’amministratore. Come già indicato in precedenza, quindi, i compensi in oggetto devono essere assoggettati a tassazione nel solo Stato estero di residenza della società beneficiaria, nel caso in cui questa non sia dotata di stabile organizzazione in Italia. Inoltre, su tali compensi non è dovuta alcuna ritenuta a carico della società italiana che materialmente li corrisponde.

In altre parole, per l’amministratore viene a mancare il presupposto del reddito per poterlo assoggettare a tassazione. Di fatto, il presupposto impositivo è in capo alla società estera beneficiaria. Questa è chiamata ad inserire nel proprio reddito il compenso percepito. Nel caso la società non è dotata di stabile organizzazione in Italia, pertanto, ex art. 7 del modello OCSE, il criterio di collegamento del reddito prevede tassazione esclusiva nello Stato di residenza fiscale della società.

Da notare è che, in questo caso la posizione dell’Amministrazione finanziaria differisce rispetto al precedente interpello n. 167/E/2019. In quella sede in commento erano invece stati ricondotti nella fattispecie dell’art. 16, che disciplina le director’s fees.

Consulenza fiscalità internazionale

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Come Dottore commercialista esperto di fiscalità internazionale posso aiutarti a valutare e risolvere i tuoi dubbi su questa materia.

Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento, mettendo a disposizione la mia esperienza di ausilio di privati ed imprese. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.