Dal calcolo su base mobile ai nuovi massimali: tutto quello che devi sapere sugli aiuti de minimis dopo la riforma del 1° gennaio 2024 per gestire al meglio le agevolazioni per la tua impresa.

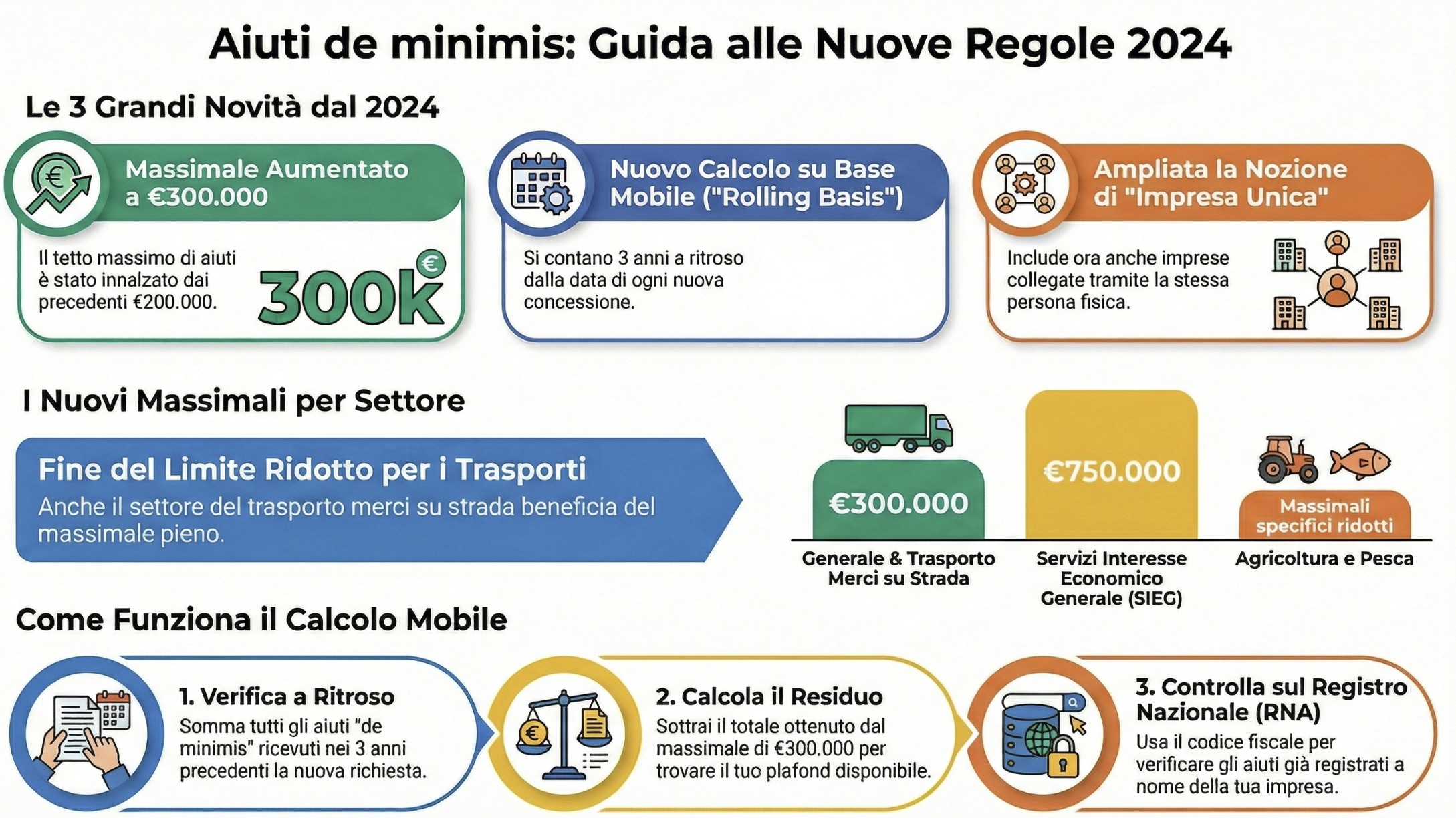

Gli aiuti de minimis sono contributi di piccola entità che gli Stati membri dell’Unione Europea possono concedere alle imprese senza necessità di notifica preventiva alla Commissione Europea. Il Regolamento (UE) 2023/2831, entrato in vigore il 1° gennaio 2024, ha introdotto modifiche sostanziali rispetto al precedente Reg. 1407/2013: il massimale generale è stato innalzato a € 300.000, il calcolo avviene ora su base mobile (rolling basis) anziché per esercizi finanziari, ed è stato eliminato il limite ridotto per il settore dei trasporti su strada.

Questo regime rappresenta una deroga al generale divieto di aiuti di Stato previsto dall’art. 107 del Trattato sul Funzionamento dell’Unione Europea (TFUE). L’esenzione si fonda sulla presunzione che aiuti al di sotto di determinate soglie non incidano significativamente sulla concorrenza né sugli scambi tra Stati membri.

Indice degli argomenti

- Che cosa sono gli aiuti de minimis?

- Come funziona il calcolo su base mobile (rolling basis)?

- Quali sono i massimali degli aiuti de minimis per settore?

- Quali imprese possono accedere ai contributi de minimis?

- Come si definisce l’impresa unica?

- Come si calcolano gli aiuti de minimis? Esempi pratici

- Come verificare l’utilizzo dei contributi de minimis?

- Come funziona la cumulabilità delle agevolazioni?

- Regime impatriati e limiti de minimis: cosa devono verificare i lavoratori autonomi?

- Quali conseguenze in caso di superamento della soglia?

- Domande frequenti

- Bibliografia normativa e prassi

Che cosa sono gli aiuti de minimis?

Gli aiuti de minimis costituiscono una categoria di sostegno finanziario pubblico che, per la sua modesta entità, non viene considerata aiuto di Stato ai sensi dell’art. 107, par. 1, del TFUE. La disciplina attuale è contenuta nel Regolamento (UE) 2023/2831 della Commissione del 13 dicembre 2023, che resterà in vigore fino al 31 dicembre 2030.

L’importo complessivo degli aiuti de minimis concessi da uno Stato membro a un’impresa unica non può superare € 300.000 nell’arco di tre anni (art. 3, par. 2, Reg. UE 2023/2831). Questo limite si applica indipendentemente dalla forma dell’aiuto o dall’obiettivo perseguito.

Quali forme assumono gli aiuti de minimis?

All’interno di questa categoria rientrano diverse tipologie di trasferimento di risorse pubbliche:

- Sussidi diretti e contributi a fondo perduto.

- Esenzioni e crediti fiscali (bonus, deduzioni, detrazioni).

- Prestiti a tasso agevolato e finanziamenti agevolati.

- Garanzie a condizioni favorevoli.

- Disponibilità di immobili a valori inferiori a quelli di mercato.

- Cancellazione o conversione di debiti pubblici.

- Contributi in conto interessi.

La caratteristica comune è che il beneficio deve essere quantificabile con precisione al momento della concessione (aiuto de minimis trasparente), come previsto dal considerando n. 14 del Regolamento.

Come funziona il calcolo su base mobile (rolling basis)?

Una delle novità più rilevanti del Regolamento (UE) 2023/2831 riguarda il metodo di calcolo del periodo triennale. A differenza del precedente regolamento che faceva riferimento a “tre esercizi finanziari“, la nuova disciplina impone una valutazione su base mobile.

Nella prassi, questo significa che per verificare il rispetto del massimale occorre contare a ritroso 1.095 giorni (tre anni solari) dalla data di concessione del nuovo aiuto, indipendentemente dall’esercizio fiscale dell’impresa beneficiaria (considerando n. 11, Reg. UE 2023/2831).

Esempio pratico di calcolo rolling basis

Caso: Impresa che richiede un contributo il 15 marzo 2025

Per determinare il plafond disponibile, l’impresa deve sommare tutti gli aiuti de minimis ricevuti dal 15 marzo 2022 al 15 marzo 2025:

| Data concessione | Aiuto ricevuto |

|---|---|

| 20 aprile 2022 | € 50.000 |

| 10 settembre 2023 | € 80.000 |

| 5 febbraio 2024 | € 40.000 |

| Totale triennio | € 170.000 |

Plafond residuo disponibile: € 300.000 – € 170.000 = € 130.000

L’impresa potrà quindi richiedere un nuovo aiuto de minimis fino a € 130.000. Il calcolo andrà poi aggiornato per ogni successiva richiesta, “scorrendo” il periodo di riferimento di tre anni dalla nuova data di concessione.

Ipotizziamo che tu richieda un aiuto oggi, 15 Marzo 2025.

(Inizio Calcolo)

(Data Richiesta)

20 Febbraio 2022

20 Aprile 2022

Quali sono i massimali degli aiuti de minimis per settore?

Il Regolamento (UE) 2023/2831 ha innalzato il massimale generale da € 200.000 a € 300.000 e ha eliminato il limite ridotto di € 100.000 che il precedente regolamento prevedeva per le imprese di trasporto merci su strada per conto terzi.

Tabella riepilogativa dei massimali vigenti

| Settore | Massimale | Regolamento di riferimento |

|---|---|---|

| Generale (tutti i settori) | €300.000 | Reg. (UE) 2023/2831, art. 3 |

| Trasporto merci su strada | €300.000 | Reg. (UE) 2023/2831, art. 3 |

| SIEG (Servizi di Interesse Economico Generale) | €750.000 | Reg. (UE) 2023/2832, art. 3 |

| Agricoltura (produzione primaria) | €50.000 | Reg. (UE) n. 1408/2013, modificato dal Reg. (UE) 2024/3118 |

| Pesca e acquacoltura | €40.000 | Reg. (UE) n. 717/2014 |

Se operi nel settore dell’autotrasporto merci, verifica la tua situazione: dal 1° gennaio 2024 puoi beneficiare del massimale pieno di € 300.000, non più del limite ridotto che si applicava in precedenza.

L’abolizione del limite ridotto per il trasporto su strada rappresenta un significativo vantaggio per le imprese del settore, che ora possono accedere allo stesso plafond previsto per la generalità delle attività economiche.

Quali imprese possono accedere ai contributi de minimis?

Possono accedere agli aiuti de minimis tutte le imprese residenti in Italia che svolgono un’attività economica, senza distinzioni legate alla forma giuridica o alla dimensione aziendale. L’art. 1 del Regolamento (UE) 2023/2831 definisce tuttavia alcune esclusioni settoriali.

Settori esclusi dal regime generale

Il Regolamento non si applica agli aiuti concessi alle imprese operanti nei seguenti settori (art. 1, par. 1, Reg. UE 2023/2831):

- Pesca e acquacoltura (disciplinati dal Reg. UE 717/2014).

- Produzione primaria di prodotti agricoli (disciplinata dal Reg. UE 1408/2013).

- Trasformazione e commercializzazione di prodotti agricoli, quando l’importo dell’aiuto è fissato in base al prezzo o al quantitativo dei prodotti o quando l’aiuto è trasferito ai produttori primari.

- Attività connesse all’esportazione verso paesi terzi o Stati membri.

- Aiuti subordinati all’impiego di prodotti nazionali rispetto a quelli di importazione.

L’esclusione ha carattere oggettivo e non soggettivo: un’impresa operante in settori esclusi può comunque beneficiare del regime de minimis per altre attività, purché sia garantita la separazione contabile (art. 1, par. 2, Reg. UE 2023/2831).

Come si definisce l’impresa unica?

Il concetto di impresa unica è fondamentale per il corretto calcolo del plafond de minimis. L’art. 2, par. 2, del Regolamento (UE) 2023/2831 definisce “impresa unica” l’insieme delle imprese fra le quali esiste almeno una delle seguenti relazioni:

- Un’impresa detiene la maggioranza dei diritti di voto degli azionisti o soci di un’altra impresa

- Un’impresa ha il diritto di nominare o revocare la maggioranza dei membri del consiglio di amministrazione, direzione o sorveglianza di un’altra impresa

- Un’impresa ha il diritto di esercitare un’influenza dominante su un’altra impresa in virtù di un contratto o di una clausola statutaria

- Un’impresa controlla da sola la maggioranza dei diritti di voto di un’altra impresa in virtù di un accordo con altri azionisti o soci

Novità: il collegamento tramite persona fisica

Il Regolamento (UE) 2023/2831 ha introdotto un’importante novità: anche il collegamento tramite persona fisica rientra ora nel perimetro di “impresa unica”. Questo significa che il plafond de minimis deve essere calcolato considerando tutte le imprese collegate, anche quando il legame deriva da partecipazioni o ruoli di controllo esercitati dalla stessa persona fisica.

Caso pratico: Gruppo familiare

Mario Rossi detiene il 60% di Alfa S.r.l. e il 70% di Beta S.r.l. Le due società, pur essendo giuridicamente autonome, costituiscono un’impresa unica ai fini de minimis. Se Alfa ha ricevuto €150.000 di aiuti nel triennio, Beta potrà ottenere al massimo €150.000, non €300.000.

Come si calcolano gli aiuti de minimis? Esempi pratici

Gli aiuti de minimis si considerano concessi nel momento in cui all’impresa viene accordato il diritto di ricevere l’aiuto (tipicamente con il decreto di concessione), indipendentemente dalla data di effettiva erogazione (art. 3, par. 3, Reg. UE 2023/2831).

Per gli aiuti diversi dai contributi diretti, l’importo deve essere calcolato in termini di Equivalente Sovvenzione Lordo (ESL), ossia il valore attualizzato dell’aiuto espresso come se fosse una sovvenzione diretta.

Caso 1: Start-up con finanziamento agevolato

Dati iniziali:

- Nuova impresa costituita nel 2024

- Richiesta di accesso a un bando regionale nel marzo 2025

- Nessun aiuto de minimis precedentemente ricevuto

- Contributo richiesto: € 80.000 a fondo perduto

Calcolo:

- Verifica plafond disponibile: € 300.000 (nessun aiuto precedente)

- Contributo richiesto: € 80.000

- Plafond residuo dopo la concessione: € 300.000 – € 80.000 = € 220.000

L’aiuto può essere concesso interamente in regime de minimis.

Caso 2: Impresa con aiuti pregressi e nuovo bando

Dati iniziali:

- Impresa operativa dal 2018

- Richiesta di credito d’imposta il 1° luglio 2025

- Aiuti precedenti:

- Marzo 2022: € 40.000 (esce dal calcolo: oltre 3 anni)

- Settembre 2023: € 120.000

- Gennaio 2025: € 90.000

- Credito richiesto: € 100.000

Calcolo su base mobile (1° luglio 2022 – 1° luglio 2025):

| Data | Importo | Rilevante? |

|---|---|---|

| Marzo 2022 | € 40.000 | NO (fuori dal triennio) |

| Settembre 2023 | € 120.000 | SÌ |

| Gennaio 2025 | € 90.000 | SÌ |

| Totale | € 210.000 |

Plafond disponibile: € 300.000 – € 210.000 = € 90.000

L’impresa non può ottenere l’intero credito di € 100.000 in regime de minimis. Potrà richiedere al massimo € 90.000 con questa modalità, oppure verificare se il bando prevede anche un regime alternativo (es. esenzione generale per categoria ai sensi del Reg. UE 651/2014).

Come verificare l’utilizzo dei contributi de minimis?

Per verificare l’importo degli aiuti de minimis ricevuti nel triennio di riferimento è possibile consultare il Registro Nazionale degli Aiuti di Stato (RNA), gestito dal Ministero delle Imprese e del Made in Italy. La piattaforma è accessibile all’indirizzo:

Inserendo il codice fiscale dell’impresa è possibile ottenere la lista degli aiuti registrati. A partire dal 1° gennaio 2026, gli Stati membri dovranno inoltre istituire un registro centrale obbligatorio per il monitoraggio degli aiuti de minimis, riducendo così gli oneri di rendicontazione per le imprese (considerando n. 18, Reg. UE 2023/2831).

Consiglio operativo: Prima di presentare una domanda di agevolazione, verifica sempre il tuo plafond residuo consultando il RNA. Integra le risultanze del registro con la documentazione interna, specialmente in presenza di collegamenti con altre imprese tramite persona fisica.

Come funziona la cumulabilità delle agevolazioni?

Gli aiuti de minimis possono essere cumulati con altri aiuti de minimis (anche settoriali) e con aiuti di Stato autorizzati o esenti, nel rispetto di specifiche regole (art. 5, Reg. UE 2023/2831).

Regole di cumulo

- Cumulo tra regimi de minimis diversi: gli aiuti concessi ai sensi del Reg. 2023/2831 possono essere pienamente cumulati con gli aiuti concessi ai sensi del Reg. 2023/2832 (SIEG), fino al massimale di €300.000

- Cumulo con aiuti a favore della stessa attività o progetto: è possibile cumulare gli aiuti de minimis con altri aiuti di Stato sullo stesso investimento, a condizione che non si superino le intensità massime di aiuto previste dal regolamento di esenzione o dalla decisione di autorizzazione applicabile

- Cumulo con aiuti a costi ammissibili individuabili: se i costi sono chiaramente separabili, i de minimis possono applicarsi ai costi non coperti dall’altro regime

Esempio di cumulo lecito:

Un’impresa ottiene un contributo del 40% su un investimento di €500.000 ai sensi del Reg. (UE) 651/2014 (esenzione generale per categoria), per un totale di €200.000. Successivamente richiede un ulteriore contributo de minimis di €50.000 per spese diverse (formazione del personale). Il cumulo è ammesso perché riguarda costi distinti.

Regime impatriati e limiti de minimis: cosa devono verificare i lavoratori autonomi?

Una delle applicazioni più rilevanti del regime de minimis riguarda il regime fiscale per lavoratori impatriati disciplinato dall’art. 5 del D.Lgs. n. 209/2023. Il Ministero dell’Economia e delle Finanze, con la risposta al question time n. 5-04717 del 25 novembre 2025, ha confermato definitivamente che l’agevolazione per i lavoratori autonomi impatriati costituisce aiuto di Stato soggetto ai massimali de minimis.

Perché i lavoratori autonomi sono soggetti al de minimis?

La normativa europea considera “impresa” qualsiasi soggetto che eserciti un’attività economica, indipendentemente dalla forma giuridica. Il professionista o lavoratore autonomo che rientra in Italia e produce reddito da lavoro autonomo esercita un’attività economica sul mercato e viene quindi inquadrato tra i beneficiari soggetti ai limiti de minimis (art. 5, comma 1, D.Lgs. 209/2023).

Distinzione fondamentale:

| Categoria | Soggetto a de minimis | Motivazione |

|---|---|---|

| Lavoratore dipendente impatriato | NO | Non esercita attività economica autonoma |

| Lavoratore autonomo/professionista impatriato | SÌ | Esercita attività economica come “impresa” |

| Imprenditore individuale impatriato | SÌ | Esercita attività d’impresa (solo versione precedente agevolazione art. 16 D.Lgs. n. 147/15) |

Come si calcola il limite per gli impatriati autonomi?

Il lavoratore autonomo che beneficia del regime impatriati deve rispettare un doppio limite:

- Limite annuo di reddito agevolabile: €600.000 (art. 5, comma 1, D.Lgs. 209/2023)

- Limite de minimis triennale: €300.000 di risparmio d’imposta complessivo in tre anni

Il risparmio d’imposta generato dall’abbattimento del 50% della base imponibile deve essere sommato a eventuali altri aiuti de minimis ricevuti (contributi a fondo perduto, crediti d’imposta, incentivi regionali) nel triennio mobile di riferimento.

Leggi anche: Limiti de minimis da rispettare per impatriati e ricercatori autonomi.

Esempio pratico: professionista impatriato

Dati:

- Avvocato rientrato in Italia nel 2024

- Reddito professionale annuo: €200.000

- Altri aiuti de minimis ricevuti nel triennio: €50.000

Calcolo del risparmio d’imposta annuo:

- Reddito imponibile senza agevolazione: €200.000

- Reddito imponibile con regime impatriati (50%): €100.000

- Risparmio d’imposta stimato (aliquota media 40%): €200.000 × 50% × 40% = €40.000/anno

Verifica plafond de minimis:

- Aiuti pregressi: €50.000

- Risparmio anno 1: €40.000

- Totale dopo anno 1: €90.000

- Plafond residuo: €300.000 – €90.000 = €210.000

Con questo ritmo di risparmio fiscale (€40.000/anno), il professionista potrà beneficiare dell’agevolazione per l’intero quinquennio senza superare il limite, a condizione di non ricevere altri aiuti de minimis significativi.

Obblighi dichiarativi e registrazione

Il risparmio d’imposta derivante dal regime impatriati deve essere:

- Indicato nel modello Redditi PF nei quadri RE, RF o RG

- Registrato nel Registro Nazionale degli Aiuti di Stato (RNA) quando richiesto

- Sommato agli altri aiuti de minimis per la verifica del plafond

Se sei un professionista impatriato e ricevi anche altri incentivi (contributi a fondo perduto, crediti d’imposta, sovvenzioni pubbliche), effettua una verifica preventiva del plafond residuo de minimis prima di presentare nuove domande di agevolazione. Il superamento del limite comporta il rischio di recupero totale della detassazione con interessi.

Rischio operativo per redditi elevati

Per i professionisti con redditi molto elevati, il limite de minimis può diventare il vero vincolo operativo. Un autonomo con reddito di €400.000 annui genera un risparmio d’imposta di circa €80.000/anno: in meno di quattro anni esaurirebbe l’intero plafond de minimis, perdendo potenzialmente il beneficio per il quinto anno.

Quali conseguenze in caso di superamento della soglia?

Il superamento del massimale de minimis comporta conseguenze significative per l’impresa beneficiaria. L’aiuto che eccede il limite non può essere concesso in regime de minimis e, se già erogato, costituisce aiuto di Stato illegale soggetto a recupero (art. 107 e 108 TFUE).

Procedura di recupero

- L’ente erogatore, riscontrato il superamento, avvia la procedura di revoca dell’agevolazione

- L’impresa è obbligata a restituire l’importo eccedente maggiorato degli interessi di recupero calcolati dalla data di erogazione

- In caso di mancata restituzione spontanea, l’importo viene recuperato coattivamente

Impatto sulla posizione dell’impresa

Il superamento della soglia può inoltre comportare:

- Esclusione da futuri bandi che richiedono la dichiarazione de minimis

- Segnalazione al Registro Nazionale degli Aiuti di Stato

- Eventuale responsabilità per dichiarazione mendace se il superamento deriva da false attestazioni

In caso di dubbi sul calcolo del plafond o sulla corretta compilazione della dichiarazione de minimis, rivolgiti a un consulente specializzato. Il costo della consulenza è ampiamente compensato dal rischio evitato.

Domande frequenti

Con il nuovo metodo di calcolo su base mobile, il triennio non coincide più con gli esercizi finanziari. Per ogni nuova concessione di aiuto, occorre considerare gli aiuti ricevuti nei tre anni solari precedenti (1.095 giorni) dalla data di concessione. Ad esempio, per un aiuto concesso il 10 giugno 2025, si considerano tutti gli aiuti dal 10 giugno 2022 al 10 giugno 2025.

Se il superamento viene riscontrato dopo la concessione, l’aiuto eccedente è considerato aiuto di Stato illegale e deve essere restituito maggiorato degli interessi. L’ente erogatore avvia la procedura di recupero e l’impresa può essere esclusa da futuri bandi. È fondamentale verificare sempre il plafond disponibile prima di presentare nuove domande.

Dal 1° gennaio 2026 gli Stati membri dovranno istituire un registro centrale nazionale o dell’Unione per monitorare tutti gli aiuti de minimis concessi. Questo ridurrà gli oneri di rendicontazione per le imprese, che non dovranno più fornire dichiarazioni dettagliate sugli aiuti pregressi quando l’ente erogatore potrà verificare direttamente nel registro.

Sì, il regime de minimis si applica a qualsiasi entità che eserciti un’attività economica, indipendentemente dalla forma giuridica. Sono quindi inclusi i liberi professionisti con partita IVA, le ditte individuali, le società di persone e di capitali. L’importante è che l’attività svolta abbia natura economica.

Bibliografia normativa e prassi

Questa guida è redatta sulla base delle seguenti fonti normative e interpretative:

Normativa primaria

Regolamento (UE) 2023/2831 della Commissione del 13 dicembre 2023 relativo all’applicazione degli articoli 107 e 108 del TFUE agli aiuti de minimis (GU L 2023/2831 del 15.12.2023)

- Art. 1: campo di applicazione ed esclusioni settoriali

- Art. 2: definizione di impresa unica

- Art. 3: massimale di €300.000, calcolo su base mobile, momento della concessione

- Art. 5: regole di cumulo

- Art. 8: validità dal 1° gennaio 2024 al 31 dicembre 2030

Regolamento (UE) 2023/2832 della Commissione del 13 dicembre 2023 relativo agli aiuti de minimis per i servizi di interesse economico generale (SIEG)

- Art. 3: massimale di €750.000 in tre anni

Il Regolamento (UE) n. 1407/2013 della Commissione del 18 dicembre 2013 (abrogato dal 1° gennaio 2024)

- Disciplina previgente con massimale di €200.000 e limite ridotto per trasporti

Trattato sul Funzionamento dell’Unione Europea (TFUE)

- Art. 107: divieto generale di aiuti di Stato

- Art. 108: procedura di notifica e controllo

Prassi e fonti italiane

Registro Nazionale degli Aiuti di Stato (RNA)

- D.M. 31 maggio 2017, n. 115: regolamento istitutivo

- Piattaforma consultabile su www.rna.gov.it

INPS – Messaggio n. 3339 del 6 novembre 2025

- Aggiornamento moduli de minimis per l’autotrasporto

- Recepimento dei nuovi massimali e abolizione limite settoriale trasporti