La certificazione di residenza fiscale è un documento ufficiale con valore legale che il contribuente può richiedere presso l’Agenzia delle Entrate allo scopo di consentire l’accesso ai benefici delle Convenzioni internazionali contro le doppie imposizioni (per l’esenzione o l’applicazione in misura ridotta delle ritenute).

L’Agenzia delle Entrate, su richiesta del contribuente (persona fisica, società o ente), rilascia il certificato di residenza fiscale in Italia. Questo certificato rappresenta il principale documento per far valere all’estero, le disposizioni delle Convenzioni contro le doppie imposizioni.

Indice degli argomenti

Cos’è il certificato di residenza fiscale?

Il certificato di residenza fiscale è un documento ufficiale che attesta la residenza fiscale di un soggetto in un determinato paese. In Italia, questo documento viene rilasciato dall’Agenzia delle Entrate e serve ad attestare che la sede fiscale dell’azienda, dell’ente o della persona oggetto di richiesta è in Italia.

La richiesta di questo documento si rende necessaria al fine di poterlo presentare all’Amministrazione fiscale di uno Stato estero al fine di chiedere l’applicazione della Convenzione contro le doppie imposizioni tra i due Stati. Caso classico è quello ove il soggetto ha prodotto un reddito nello Stato estero e desidera usufruire dei benefici della Convenzione per l’applicazione di ritenute in misura ridotta. Altro esempio, riguarda, l’ottenimento del certificato per dimostrare la residenza fiscale italiana allo Stato estero.

Chi può richiederlo?

Il documento può essere richiesto da tutte le persone fisiche residenti e dai rappresentanti dei soggetti residenti diversi dalle persone fisiche. Si tratta dei seguenti:

- Società di capitali;

- Enti commerciali e non commerciali;

- Organismi di investimento collettivo del risparmio;

- Fondi pensione.

Per quanto riguarda, invece, i soggetti “fiscalmente trasparenti”, come le società di persone devono essere i singoli soci/beneficiari residenti in Italia ad effettuare la richiesta del certificato.

Quando serve il certificato di residenza fiscale?

Il certificato di residenza fiscale in Italia ha l’obiettivo di dimostrare la residenza fiscale ad uno Stato estero in cui il contribuente ha prodotto redditi. L’attestazione può essere richiesta anche per più tipi di reddito prodotti nello stesso Stato estero. In questo caso verrà infatti emesso un unico certificato di residenza fiscale.

Lo scopo dell’attestazione è quello di essere un documento propedeutico per l’utilizzo delle Convenzioni contro le doppie imposizioni sul reddito. Tale documento apre le porte alla possibilità di applicazione delle ritenute ridotte sui redditi transfrontalieri previste dalla convenzione stessa.

| Scopo: |

|---|

| Serve per ottenere esenzioni totali o parziali dalle imposte sui redditi di fonte estera (in questo caso, italiana). |

| È fondamentale per l’applicazione dei benefici previsti dalle Convenzioni contro le doppie imposizioni. |

Come richiedere l’attestato di residenza fiscale?

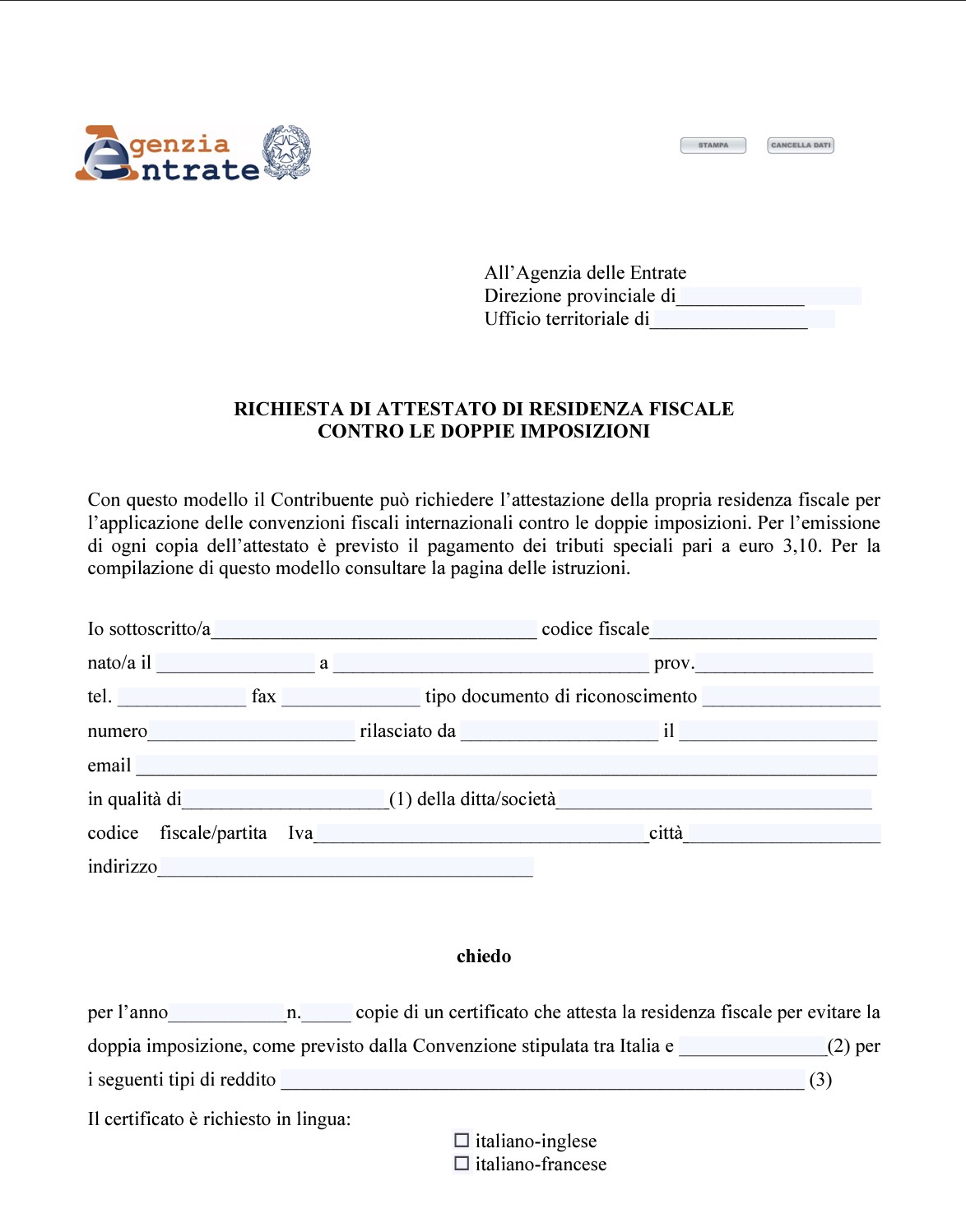

L’istanza per il rilascio dell’attestazione può essere presentata presso uno qualsiasi degli uffici territoriali dell’Agenzia delle Entrate, personalmente o tramite soggetto delegato (con delega da presentare al momento della richiesta). Deve essere compilato e presentato il documento seguente:

Il modello, adeguatamente compilato e sottoscritto, può essere presentato a qualsiasi Ufficio territoriale dell’Agenzia delle Entrate, con le seguenti modalità:

- Mediante il servizio consegna documenti e istanze presente nell’area autenticata del sito internet dell’Agenzia delle entrate. Se la richiesta è presentata tramite soggetto delegato il modello deve essere sottoscritto con firma digitale dal delegante oppure, nel caso sia sottoscritto con firma autografa, deve essere allegata una fotocopia del documento di identità del soggetto che firma il modello. L’istanza e i relativi documenti devono essere inoltrati tramite la funzionalità “Upload Documenti” selezionando come Ufficio destinatario una qualsiasi Direzione Provinciale;

- Mediante consegna diretta a qualsiasi Ufficio territoriale. In questo caso l’Ufficio rilascia la relativa ricevuta;

- Attraverso raccomandata con avviso di ricevimento a qualsiasi Ufficio territoriale allegando una fotocopia del documento di identità del soggetto che firma il modello;

- mediante posta elettronica certificata specificando nell’oggetto “Attestato di residenza fiscale”. Il modello deve essere sottoscritto con firma digitale; nel caso sia sottoscritto con firma autografa, deve essere allegata una fotocopia del documento di identità del soggetto che firma il modello. L’indirizzo di posta elettronica certificata a cui dovrà essere inoltrata la richiesta è quello di una qualsiasi Direzione Provinciale ed è riscontrabile al seguente indirizzo – Elenco indirizzi PEC degli Uffici dell’Agenzia delle entrate

I grandi contribuenti sono tenuti, invece, inoltrare la richiesta esclusivamente alla Direzione regionale territorialmente competente.

Compilazione del documento

Per quanto riguarda la compilazione del documento, non dovrebbero esserci particolari complessità. Gli unici elementi da evidenziare riguardano l’individuazione della Convenzione contro le doppie imposizioni applicabile e la tipologia di reddito percepito (reddito di impresa, lavoro autonomo, interessi, dividendi, royalties, etc).

Oneri da sostenere

L’istanza e l’attestazione non sono soggette all’applicazione dell’imposta di bollo. Tuttavia, l’attestazione è soggetta ai tributi speciali pari ad € 3,10 (modello F24, codice tributo 1538, oppure contrassegno sostitutivo delle marche da bollo (art. 3, comma 3, del decreto dirigenziale del 9 dicembre 1997 del Ministero delle finanze).

Nel caso in cui il certificato sia composto da più di una pagina è necessario corrispondere, su indicazione dell’Ufficio, ulteriori somme a titolo di tributi speciali (€ 0,15 per ogni pagina successiva alla prima).

Validità certificato di residenza fiscale

Il certificate di residenza fiscale è riferito esclusivamente all’anno solare di riferimento, riportato sullo stesso documento. Ogni anno, quindi, deve essere chiesto nuovamente se il presupposto continua a verificarsi (es. sostenimento del reddito). Deve essere evidenziato che in alcuni casi la presentazione del documento all’autorità fiscale estera richiede la legalizzazione del documento nel Paese estero attraverso:

- L’ Apostille presso la Prefettura di competenza territoriale sul documento originale, per i paesi aderenti alla Convenzione dell’AJA;

- La legalizzazione consolare da parte del Consolato del paese estero presente in Italia, in tutti gli altri casi.

Protezione legale

Il certificato fornisce una tutela sia per il contribuente non residente che per il sostituto d’imposta in caso di eventuali contestazioni da parte delle autorità fiscali.

Il certificato di residenza fiscale è quindi uno strumento essenziale per i soggetti che percepiscono redditi in paesi diversi da quello di residenza, permettendo loro di evitare o ridurre la doppia imposizione fiscale.

Leggi anche:

Consulenza fiscale online

Se hai letto questo articolo e ti stai rendendo conto che necessiti dell’analisi della tua situazione personale, ti invito a contattarci attraverso il form di cui al link seguente. Come Dottore commercialista esperto di fiscalità internazionale posso aiutarti a valutare e risolvere i tuoi dubbi su questa materia.

Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento, mettendo a disposizione la mia esperienza di ausilio di privati ed imprese. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.