Il cash pooling (CP) rappresenta uno strumento strategico per la gestione centralizzata della liquidità all’interno di un gruppo societario. Attraverso questo meccanismo, i flussi di cassa delle singole aziende vengono aggregati in un conto unico gestito dalla holding, che assume il ruolo di pooler. Questo sistema consente di ottenere una visione chiara e unificata delle risorse finanziarie del gruppo, migliorando la gestione della tesoreria e riducendo i costi legati ai finanziamenti esterni.

Indice degli argomenti

Come nasce

L’idea alla base del cash pooling nasce dalla necessità di ottimizzare la gestione della liquidità all’interno delle imprese con più filiali o controllate. In assenza di un sistema centralizzato, le singole società del gruppo potrebbero trovarsi in situazioni finanziarie divergenti, con alcune in eccedenza di liquidità e altre in difficoltà economiche. Questo meccanismo consente di bilanciare le disponibilità finanziarie e di migliorare la gestione complessiva del capitale circolante.

In alcuni paesi, questo strumento è largamente utilizzato e regolamentato, mentre in altri la sua implementazione incontra ostacoli di natura fiscale e normativa. Nel nostro Paese la diffusione di questo modello di gestione è ancora limitata rispetto ad altre economie avanzate, principalmente a causa della complessità normativa e della scarsa conoscenza del suo funzionamento tra gli imprenditori.

Nel contesto normativo nazionale, questo servizio viene inquadrato un contratto atipico, regolato dall’articolo 1322 del Codice Civile, il quale disciplina gli accordi che non rientrano nelle tipologie contrattuali tradizionali ma che rispondono a esigenze economiche lecite. Questo aspetto rende necessario un inquadramento giuridico chiaro per evitare problematiche legali e fiscali. Inoltre, la gestione di un sistema di tesoreria accentrata richiede un’adeguata regolamentazione interna tra le società partecipanti, che devono sottoscrivere un accordo formale con la banca che fornisce il servizio.

Come funziona il cash pooling

L’implementazione del cash pooling richiede la definizione di un contratto che regoli la gestione accentrata della tesoreria. Questo accordo stabilisce le modalità operative del sistema, identificando il ruolo della holding come soggetto responsabile della gestione della liquidità dell’intero gruppo. La holding si occupa di raccogliere le eccedenze di cassa dalle società partecipanti e di ridistribuire le risorse in base alle necessità finanziarie di ciascuna entità.

Nel sistema la holding assume la funzione di pooler, ossia l’entità che amministra i flussi finanziari delle società aderenti. Questa centralizzazione consente di ottimizzare l’impiego delle risorse, migliorando la disponibilità di liquidità per il gruppo e riducendo i costi di finanziamento. Le società controllate mantengono la propria operatività quotidiana, effettuando pagamenti e incassi attraverso i propri conti correnti, ma trasferiscono le eccedenze alla holding secondo le condizioni stabilite nel contratto.

La gestione dei flussi di cassa segue una logica di equilibrio finanziario tra le varie società del gruppo. Le operazioni di trasferimento della liquidità possono avvenire in modo automatico o su richiesta, a seconda della struttura del sistema adottato. Il principale obiettivo di questa strategia è garantire un’allocazione efficiente delle risorse, evitando situazioni di squilibrio tra le diverse entità aziendali e riducendo la necessità di ricorrere a finanziamenti esterni per coprire le esigenze di cassa.

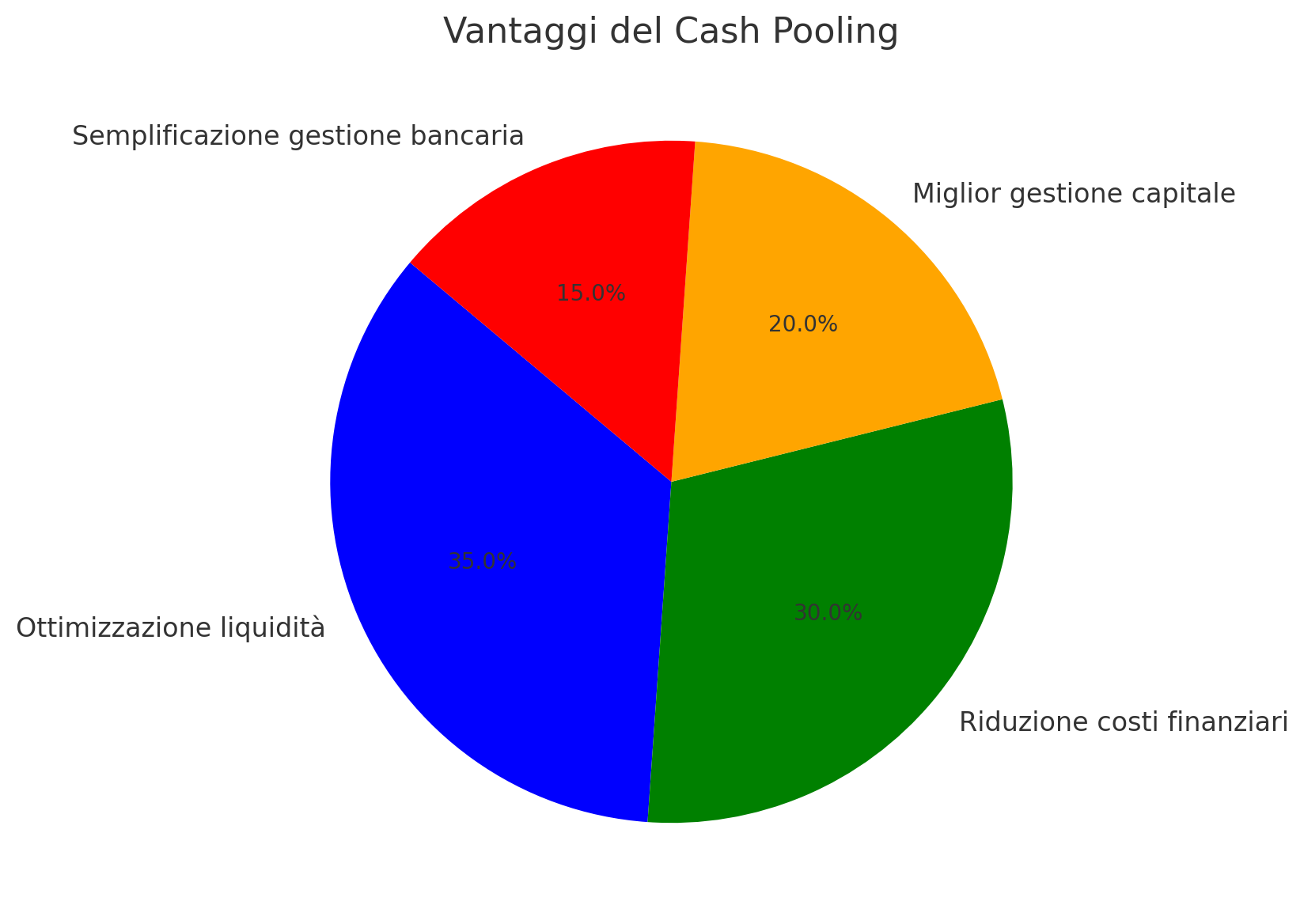

Vantaggi

| Aspetto | Gestione ordinaria | Con CP |

|---|---|---|

| Liquidità disponibile | Distribuita tra le filiali, meno prevedibile | Centralizzata, ottimizzazione della liquidità |

| Costi bancari | Più elevati, maggiore utilizzo di conti separati | Ridotti, minore necessità di conti e trasferimenti |

| Efficienza operativa | Minore, gestione separata per ogni entità | Migliorata, gestione aggregata e semplificata |

| Gestione del capitale circolante | Maggiore rischio di inefficienze e squilibri | Ottimizzazione dell’uso della liquidità |

| Interessi su depositi/prestiti | Le filiali con surplus guadagnano meno, quelle con deficit pagano di più | Miglior negoziazione degli interessi grazie alla massa critica |

Le diverse tipologie

Il cash pooling si articola in diverse tipologie, ognuna con caratteristiche specifiche volte a soddisfare esigenze aziendali differenti. Il modello physical CP prevede il trasferimento effettivo di liquidità dai conti delle singole società a quello della holding, che agisce come centro finanziario del gruppo. Questo metodo consente un controllo diretto sulle risorse, ottimizzando la distribuzione della cassa e garantendo una maggiore efficienza nella gestione delle disponibilità finanziarie.

Un’alternativa al modello fisico è rappresentata dal notional CP, che non implica il trasferimento effettivo di fondi, ma opera attraverso una compensazione virtuale dei saldi tra le diverse società del gruppo. Questa soluzione permette di calcolare gli interessi in modo aggregato, senza movimentare direttamente la liquidità, offrendo un vantaggio dal punto di vista fiscale e contabile.

La scelta tra i vari modelli dipende dalla struttura del gruppo aziendale e dagli obiettivi finanziari prefissati. L’integrazione di un sistema di gestione efficace consente di migliorare la gestione della tesoreria, ottimizzando i costi e favorendo un utilizzo strategico delle risorse disponibili.

Zero balance cash pooling

Il zero balance CP è una forma specifica di Physical CP in cui tutti i conti operativi delle filiali vengono azzerati alla fine della giornata lavorativa. Questo avviene attraverso trasferimenti automatici di denaro tra i conti secondari e il conto principale della tesoreria. Il vantaggio principale di questa tecnica è la massimizzazione dell’efficienza nella gestione dei flussi di cassa, eliminando giacenze inutilizzate e riducendo la necessità di finanziamenti.

Target balance cash pooling

Il target balance CP è una variante del Physical CP che consente di mantenere un saldo predefinito nei conti delle filiali, trasferendo automaticamente l’eccedenza o coprendo un eventuale deficit dal conto centrale. Questo metodo è particolarmente utile per le imprese che desiderano mantenere un certo livello di autonomia nelle filiali, senza perdere i benefici della centralizzazione della liquidità.

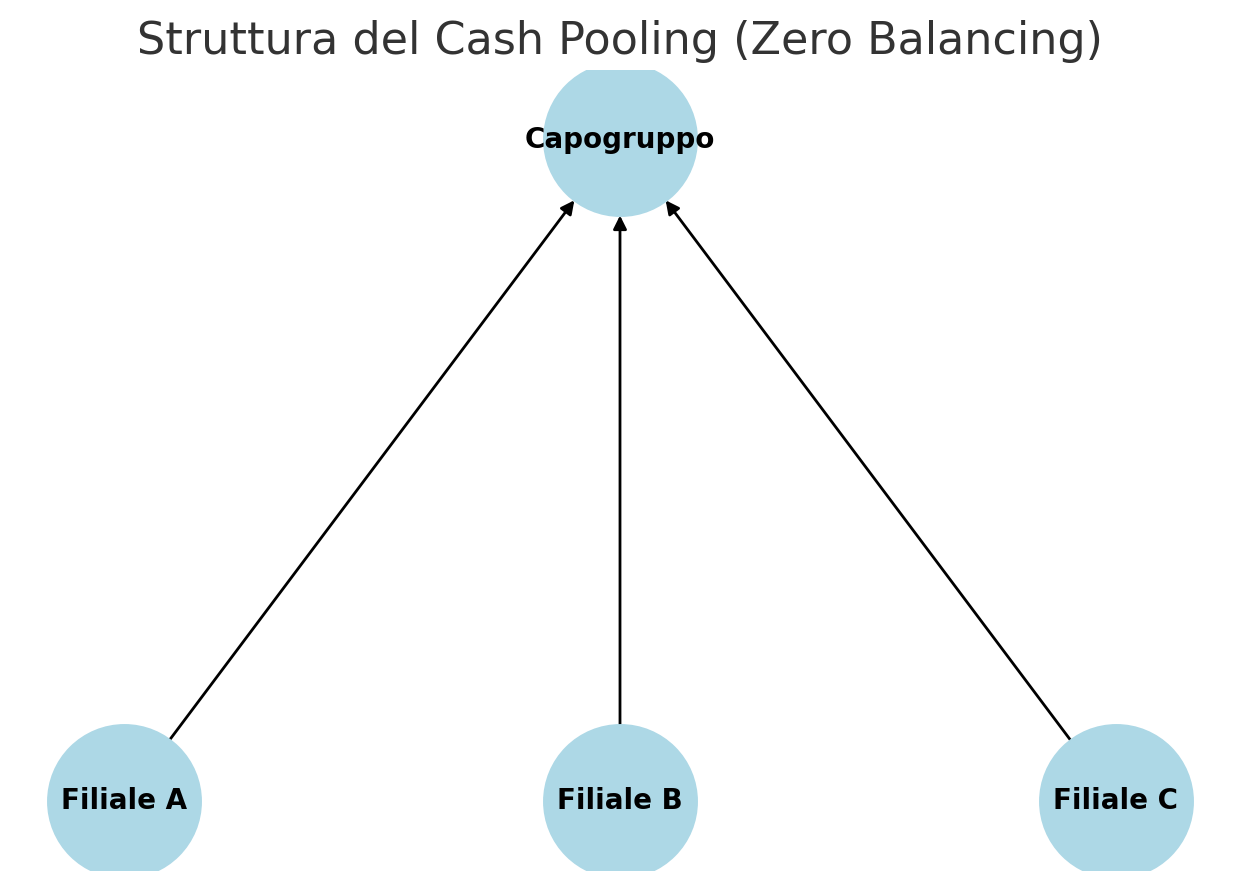

Esempio pratico di zero balancing CP

Immaginiamo un gruppo aziendale con tre filiali e una capogruppo che utilizza un sistema di Zero Balancing. Ogni filiale ha un proprio conto bancario, ma a fine giornata il saldo viene trasferito alla capogruppo, che centralizza la gestione della liquidità.

Ogni filiale ha un saldo differente sul proprio conto bancario:

| Filiale | Saldo iniziale (€) |

|---|---|

| Filiale A | -30.000 (scoperto) |

| Filiale B | -20.000 (scoperto) |

| Filiale C | +50.000 (surplus) |

Con una gestione ordinaria, le filiali A e B dovrebbero richiedere un finanziamento alla banca per coprire i loro scoperti, pagando interessi passivi, mentre la filiale C manterrebbe liquidità inutilizzata. Con il sistema zero balancing, a fine giornata:

- Filiale C (con surplus di 50.000 €) trasferisce il denaro in eccesso alla capogruppo;

- La capogruppo redistribuisce i fondi, coprendo gli scoperti delle filiali A (- 30.000 €) e B (- 20.000 €).

- Il saldo sui conti delle filiali torna a zero, e tutti i fondi sono concentrati presso la capogruppo.

Saldo finale al termine.

| Filiale | Saldo finale (€) |

|---|---|

| Filiale A | 0 (scoperto coperto dalla capogruppo) |

| Filiale B | 0 (scoperto coperto dalla capogruppo) |

| Filiale C | 0 (surplus trasferito alla capogruppo) |

| Capogruppo | 0 (tutti i fondi gestiti centralmente) |

Ora la capogruppo può:

- Negoziare migliori condizioni bancarie, poiché gestisce tutta la liquidità;

- Utilizzare il saldo positivo per investimenti o ridurre debiti;

- Evitare che le filiali paghino interessi passivi sui loro scoperti.

Implementazione in azienda

L’implementazione di un sistema di cash pooling richiede una pianificazione attenta, una valutazione delle normative vigenti e la collaborazione con istituti bancari. Per garantire il successo dell’iniziativa, è fondamentale seguire alcuni passaggi operativi e regolamentari.

Passaggi operativi e regolamentari

L’adozione del CP deve iniziare con un’analisi della struttura finanziaria del gruppo e delle necessità di liquidità delle diverse entità. Successivamente, è necessario definire il modello più adatto tra Physical, Zero Balance, Target Balance o Notional. In questa fase, è cruciale verificare la conformità con le normative fiscali e finanziarie in vigore nei Paesi in cui operano le aziende coinvolte.

Accordi con le banche

Per implementare efficacemente la procedura è necessario stipulare accordi con istituti bancari in grado di supportare il modello prescelto. Le banche forniranno le piattaforme tecnologiche per la gestione centralizzata della liquidità, definiranno le condizioni contrattuali e stabiliranno eventuali limiti operativi. È essenziale negoziare condizioni vantaggiose, inclusi i costi di gestione e le politiche sugli interessi applicati ai saldi aggregati.

Strutturazione di un sistema efficace

Per garantire il successo della procedura, è fondamentale adottare un’infrastruttura finanziaria e tecnologica adeguata. L’implementazione di software di tesoreria avanzati consente di monitorare i flussi di cassa in tempo reale, automatizzare i trasferimenti e generare reportistica dettagliata. Inoltre, è importante stabilire procedure interne chiare per la gestione della liquidità, assegnando ruoli e responsabilità ben definiti tra le diverse entità del gruppo.

I contratti intersocietari

Il contratto di cash pooling è generalmente considerato dalla dottrina quale un contratto atipico. È un accordo che viene stipolato da tutte le imprese de gruppo, individualmente, con la stessa società capogruppo.

Essenzialmente, lo scopo principale del contratto è quello di consentire la gestione di un contro corrente accentrato, sul quale confluiscono i saldi dei conti correnti delle singole imprese. Dunque, può essere considerato una specie di contratto con il quale si costituisce un conto corrente non bancario, sebbene siano presenti degli elementi di affinità rispetto ad altri contratti, come quelli di finanziamento.

È spesso considerato, infatti, un contratto misto, che nasce dalla combinazione di contratti di finanziamento e di conto corrente. La causa di predetto contratto è altrettanto mista, ma unitaria, si sostanzia nella gestione della tesoreria del gruppo.

Tramite predetta gestione, si intende compensare le carenze di liquidità di talune delle imprese partecipanti, al fine di prevenire il ricorso a finanziamenti di tipo bancario, dunque ad aumento dell’indebito.

In sostanza, questa procedura ha come conseguenza un’operazione di finanziamento a favore delle società del gruppo. In tal modo, si prevengono le passività sul conto corrente per effetto della gestione accentrata ad opera della capogruppo. Pertanto, possiamo affermare che è un contratto con il quale si realizza indirettamente un prestito, effetto che è insito nel tipo di negozio, nonostante il fondamento causale non sia quello tipico di un’operazione di finanziamento.

L’operazione contrattuale

Le società interessate possono realizzare il sistema di cash pooling ponendo in essere una complessa operazione negoziale, sul quale, come evidenziato nel precedente paragrafo si discute molto. In primo luogo, tale operazione dovrà essere preceduta da delibera assembleare.

In specie, la delibera avrà ad oggetto il contenuto dell’accordo. Tale atto deve essere compiuto da ciascuno dei Consigli di amministrazione. In tal modo, sarà stabilito dalle società l’oggetto, la durata, i limiti di indebitamento, le aliquote relative agli interessi attivi e passivi e le commissioni applicabili.

In un secondo momento, si provvederà a formalizzare, tali clausole che confluiranno in un contratto di conto corrente intersocietario (in forma di scrittura privata) tra le società del gruppo e la società incaricata di gestire la tesoreria.

Come dicevamo, poi, la procedura negoziale che prevede la realizzazione del sistema di CP, comporta molteplici passaggi essenziali.

- Le società conferiscono mandato alla società capogruppo (pooler o pool leader) per la gestione della tesoreria del gruppo;

- La società pooler o pool leader stipula un contratto con un istituto di credito. Si tratta di un contratto di pool in base al quale alla stessa viene intestato un conto corrente (pool account) cui far confluire tutti i movimenti che interessano le posizioni di conto corrente delle singole società;

- La società pooler o pool leader stipula con le società del gruppo dei contratti di conto corrente non bancario, al fine di legittimare le singole posizioni di debito e credito, conseguenti al trasferimento dei saldi attivi e passivi dei singoli conti su quello del pool

Trattamento fiscale

Le operazioni di cash pooling generano flussi finanziari che possono essere assimilati a prestiti infragruppo. Di conseguenza, l’aspetto fiscale più rilevante riguarda la deducibilità degli interessi e l’applicazione delle norme sul transfer pricing.

Deducibilità degli interessi passivi

Secondo l’art. 96 del TUIR, gli interessi passivi sono deducibili nei limiti del 30% del ROL (Reddito Operativo Lordo). La normativa prevede che gli interessi siano deducibili nei limiti del 30% del ROL (Reddito Operativo Lordo), e se i tassi applicati generano un eccesso di interessi passivi rispetto a tale soglia, la società potrebbe trovarsi a dover fronteggiare una perdita di deducibilità fiscale. Inoltre, se questo tipo di operazione viene considerata una forma di finanziamento indiretto tra le società, il Fisco potrebbe contestare eventuali situazioni di sottocapitalizzazione e limitare ulteriormente la deducibilità degli interessi.

Transfer pricing e valore di mercato degli interessi

Le operazioni di CP tra società appartenenti allo stesso gruppo devono rispettare il principio di libera concorrenza (arm’s length principle). Questo significa che:

- Gli interessi applicati devono essere in linea con quelli di mercato;

- È necessario predisporre documentazione adeguata per dimostrare la congruità dei tassi applicati (studi di benchmark);

- Le autorità fiscali potrebbero contestare interessi troppo bassi (sottocapitalizzazione) o troppo elevati (ripresa a tassazione per trasferimento di utili).

Il pericolo principale riguarda la possibilità che l’Agenzia delle Entrate possa contestare gli interessi applicati alle transazioni infragruppo nel caso in cui risultino troppo elevati o troppo bassi rispetto ai tassi di mercato. Una remunerazione non coerente con i tassi praticati tra soggetti indipendenti potrebbe essere considerata un trasferimento indiretto di utili tra le società del gruppo, con conseguenti riprese a tassazione e sanzioni. Per evitare queste problematiche, è essenziale predisporre una documentazione adeguata, attraverso analisi di benchmark che dimostrino la congruità degli interessi applicati.

Trattamento IVA e imposte indirette

Le operazioni di CP, rientrando nella gestione finanziaria, sono generalmente esenti da IVA ai sensi dell’art. 10, comma 1, n.1 del DPR n. 633/72. Tuttavia, è necessario valutare:

- Se il pool leader (la società che gestisce il cash pooling) riceve un compenso per il servizio, potrebbe configurarsi una prestazione imponibile;

- Gli effetti sull’imposta di bollo, che potrebbe essere dovuta sulle registrazioni contabili di prestiti infragruppo.

Sebbene le operazioni di CP siano generalmente esenti da IVA, in alcuni casi potrebbero sorgere dubbi sulla qualificazione dei servizi di tesoreria prestati dalla società capogruppo o dal pool leader. Se quest’ultimo riceve un compenso per la gestione del servizio, l’Agenzia delle Entrate potrebbe ritenere che si tratti di una prestazione di servizi imponibile ai fini IVA, con l’obbligo di applicare l’imposta sul valore aggiunto sulle commissioni percepite.

Rischio di elusione fiscale e abuso del diritto

Il cash pooling deve avere una giustificazione economica solida per evitare il rischio di contestazioni per abuso del diritto (art. 10-bis dello Statuto del Contribuente). Le autorità fiscali potrebbero considerare le operazioni come una strategia per trasferire utili in giurisdizioni con una fiscalità più favorevole.

Non meno rilevante è il rischio di riqualificazione delle operazioni da parte dell’Agenzia delle Entrate. Se il CP non viene gestito correttamente e non vi è una chiara motivazione economica alla base dell’operazione, il Fisco potrebbe considerarlo un mero strumento per il trasferimento di liquidità tra le società del gruppo al fine di ottimizzare il carico fiscale. Questo aspetto potrebbe portare all’applicazione della normativa sull’abuso del diritto, con conseguente disconoscimento degli effetti fiscali delle operazioni e applicazione di sanzioni. Per evitare questa problematica, è fondamentale che questo tipo di servizio sia strutturato in modo da riflettere effettive esigenze di tesoreria e che vi sia una chiara giustificazione economica per ogni flusso di cassa tra le società coinvolte.

Obblighi documentali e compliance

Le imprese che adottano un sistema di gestione accentrata della liquidità devono:

- Predisporre una documentazione transfer pricing adeguata.

- Formalizzare contrattualmente i rapporti tra le società del gruppo.

- Assicurarsi che le condizioni economiche siano conformi al mercato.

- Monitorare le normative fiscali internazionali, specialmente in caso di gruppi multinazionali.

L’adozione di un sistema di CP richiede una gestione amministrativa accurata, con la predisposizione di contratti dettagliati tra le società coinvolte e l’adozione di una reportistica finanziaria trasparente. In caso di controlli fiscali, l’assenza di una documentazione adeguata potrebbe portare a contestazioni, con il rischio di dover dimostrare a posteriori la legittimità delle operazioni. Per evitare problemi, è essenziale che le imprese adottino procedure interne per monitorare i flussi finanziari e garantire che il CP sia conforme alle normative fiscali e contabili in vigore.

Bozza di contratto tra le società del gruppo

CONTRATTO TRA

- [Nome della Capogruppo], con sede legale in [Indirizzo], codice fiscale e partita IVA [Numero], iscritta al Registro delle Imprese di [Luogo], rappresentata dal legale rappresentante pro tempore [Nome], di seguito denominata “Capogruppo”;

- [Nome delle Filiali], con sede legale in [Indirizzo], codice fiscale e partita IVA [Numero], iscritta al Registro delle Imprese di [Luogo], rappresentata dal legale rappresentante pro tempore [Nome], di seguito denominate “Filiali”;

PREMESSO CHE

- La Capogruppo e le Filiali fanno parte dello stesso gruppo societario e intendono gestire in modo centralizzato la loro liquidità mediante un sistema di Cash Pooling;

- Il sistema di gestione sarà attuato secondo un modello di [Zero Balancing / Notional CP], con l’obiettivo di ottimizzare la gestione della tesoreria e ridurre i costi finanziari;

- Le Parti intendono disciplinare le modalità operative e i rispettivi diritti e obblighi nell’ambito del presente contratto.

1 – OGGETTO DEL CONTRATTO

- Il presente contratto regola l’adesione delle Filiali al sistema di Cash Pooling gestito dalla Capogruppo, definendo le modalità di accentramento e redistribuzione della liquidità.

- Il sistema potrà essere di tipo: a) Zero Balancing: con trasferimento effettivo della liquidità dai conti delle Filiali al conto centralizzato della Capogruppo; b) Notional Pooling: senza trasferimenti effettivi di fondi, ma con compensazione degli interessi attivi e passivi tra i conti delle Filiali e della Capogruppo.

2 – MODALITÀ OPERATIVE

- Ogni Filiale manterrà un conto corrente bancario presso [Nome della Banca], collegato al conto centrale della Capogruppo.

- A fine giornata, la Capogruppo provvederà a:

- Trasferire i saldi positivi delle Filiali sul conto centrale (Zero Balancing);

- Compensare gli interessi sui saldi in base agli accordi prestabiliti (Notional Pooling).

- La Capogruppo sarà responsabile della gestione delle eccedenze di liquidità e dell’eventuale copertura dei disavanzi delle Filiali.

3 – INTERESSI E ONERI FINANZIARI

- Gli interessi maturati sui conti delle Filiali saranno regolati come segue: a) I saldi attivi genereranno un interesse attivo in favore della Filiale; b) I saldi passivi genereranno un interesse passivo a carico della Filiale.

- I tassi di interesse saranno definiti secondo le condizioni bancarie applicabili e concordati tra le Parti.

4 – OBBLIGHI DELLE PARTI

- La Capogruppo si impegna a:

- Gestire la liquidità centralizzata in modo efficiente;

- Assicurare la disponibilità di fondi per coprire eventuali scoperti delle Filiali;

- Fornire alle Filiali report periodici sulla gestione della liquidità;

- Le Filiali si impegnano a:

- Partecipare al sistema di secondo le modalità concordate;

- Comunicare tempestivamente eventuali esigenze di liquidità straordinarie;

- Non effettuare operazioni che possano compromettere l’equilibrio finanziario del sistema.

5 – DURATA E RECESSO

- Il presente contratto ha durata di [Numero] anni a decorrere dalla data di sottoscrizione.

- Ciascuna Parte potrà recedere dal contratto con un preavviso di [Numero] giorni mediante comunicazione scritta.

- In caso di recesso, le Parti dovranno regolare eventuali saldi pendenti prima della cessazione del rapporto.

6 – RISERVATEZZA

- Tutte le informazioni scambiate tra le Parti nell’ambito del presente contratto sono da considerarsi riservate e non potranno essere divulgate a terzi senza consenso scritto.

7 – LEGGE APPLICABILE E FORO COMPETENTE

- Il presente contratto è regolato dalla legge italiana.

- Per qualsiasi controversia relativa all’interpretazione e all’esecuzione del contratto sarà competente in via esclusiva il Foro di [Città].

8 – DISPOSIZIONI FINALI

- Eventuali modifiche o integrazioni al presente contratto dovranno essere effettuate per iscritto e firmate da entrambe le Parti.

- Qualora una delle clausole del presente contratto fosse ritenuta nulla o invalida, ciò non pregiudicherà la validità delle restanti disposizioni.

Letto, confermato e sottoscritto in data [Data]