Guida operativa sugli effetti del trasferimento in altra Regione per i beneficiari del regime impatriati (ex art. 15 D.Lgs. n. 147/15 per rientri in Italia sino al 2023): come non perdere le agevolazioni fiscali e le regole per regolarizzare le annualità pregresse.

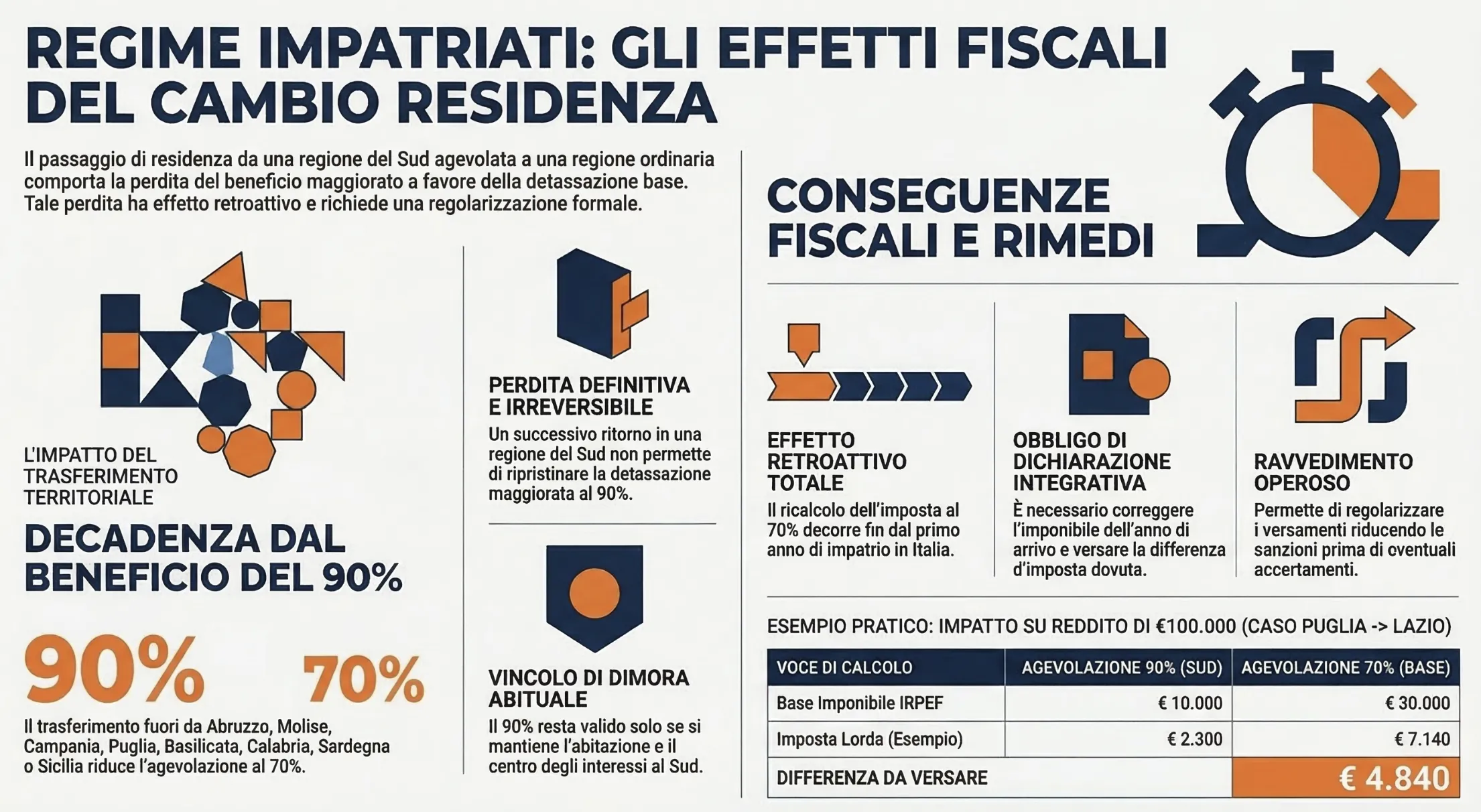

Il trasferimento della residenza da una Regione del Sud Italia (agevolata al 90%) a una Regione ordinaria comporta la perdita del maggior beneficio (regime impatriati ex art. 15 D.Lgs. n. 147/15 per rientri in Italia sino al 2023), ma fa salva la detassazione base al 70%. Secondo la Risposta n. 76/E/26 dell’Agenzia delle Entrate, la riduzione al 70% ha effetto retroattivo fin dall’anno di impatrio, rendendo necessaria una dichiarazione integrativa.

Indice degli argomenti

- Regime impatriati (versione fino al 2023) e vincolo territoriale: la norma

- Cambio residenza in altra regione: effetti sulla detassazione (Risposta n. 76/26)

- Come sanare il passaggio al 70%: ravvedimento e dichiarazione Integrativa

- Proroga del secondo quinquennio: impatti del trasferimento territoriale

- Consulenza online regime impatriati

- Domande frequenti

Regime impatriati (versione fino al 2023) e vincolo territoriale: la norma

Il regime speciale per i lavoratori impatriati, disciplinato dall’articolo 16 del D.Lgs. n. 147/2015, offre un importante abbattimento dell’imponibile fiscale. La misura ordinaria garantisce una detassazione del 70%, limitando la base imponibile al 30%. Il comma 5-bis dello stesso articolo innalza questo beneficio al 90% per chi trasferisce la residenza in specifiche Regioni del Centro-Sud. I territori agevolati sono Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna e Sicilia.

Nella nostra pratica professionale riscontriamo spesso criticità legate al mantenimento di questo specifico vincolo territoriale nel corso del quinquennio. L’Agenzia delle Entrate ha fissato regole rigide con la Circolare n. 33/E/2020. Il trasferimento della residenza anagrafica deve avvenire dall’estero direttamente verso una delle Regioni elencate dalla norma. Questa condizione territoriale deve permanere per l’intero periodo di fruizione del beneficio rafforzato.

Ai fini fiscali rileva la nozione civilistica di residenza, coincidente con il luogo della dimora abituale. Il lavoratore può prestare la propria attività lavorativa anche al di fuori del Comune di residenza. Il beneficio del 90% resta valido purché il contribuente conservi l’abitazione al Sud, vi ritorni regolarmente e mantenga in quel luogo il centro delle proprie relazioni familiari e sociali.

Cambio residenza in altra regione: effetti sulla detassazione (Risposta n. 76/26)

L’Agenzia delle Entrate ha chiarito i dubbi sul trasferimento territoriale con la recente Risposta a interpello n. 76 del 2026. Il caso esaminato riguarda un contribuente rientrato in Italia nel 2023 con residenza in Puglia, beneficiando della detassazione al 90%. Successivamente, per motivi di lavoro, la persona ha spostato la residenza nel Lazio. Questa Regione non rientra nell’elenco agevolato previsto per il Sud Italia. Di conseguenza, viene meno il requisito della permanenza nel territorio agevolato richiesto dalla normativa.

Passaggio dal 90% al 70%: attenzione all’effetto retroattivo

Il trasferimento in una Regione ordinaria preclude l’applicazione della detassazione al 90%. La decadenza dal maggior beneficio ha effetto retroattivo. Essa decorre fin dal periodo d’imposta di primo trasferimento in Italia. Tuttavia, la perdita del 90% non comporta la decadenza totale dal regime speciale. In sede di accertamento solitamente accade che l’Agenzia riconosca la spettanza del regime base in assenza di specifiche preclusioni contrarie. Il contribuente passa quindi alla fruizione dell’agevolazione nella misura ordinaria. I redditi agevolabili tornano a concorrere alla formazione del reddito complessivo applicando la detassazione del 70% a partire dall’anno di impatrio.

Successivo ritorno al Sud: si recupera l’agevolazione maggiorata?

Un ulteriore aspetto critico riguarda i trasferimenti multipli. Il contribuente potrebbe ipotizzare un nuovo cambio di residenza, tornando in una delle Regioni agevolate ex art. 16 comma 5-bis. L’Agenzia delle Entrate chiude definitivamente questa porta. Il rientro in una Regione del Mezzogiorno non permette di ripristinare la detassazione al 90%. Il diritto al maggior beneficio si perde in via definitiva al primo spostamento verso un territorio non annoverato dalla norma.

Tabella: impatto del cambio residenza

| Situazione | Detassazione IRPEF | Effetto del trasferimento | Adempimenti fiscali |

| Mantenimento Residenza al Sud (Abruzzo, Molise, Campania, Puglia, Basilicata, Calabria, Sardegna, Sicilia) | 90% (Imponibile 10%) | Nessuno. Il beneficio massimo permane conservando la dimora abituale. | Nessuno. Si continua con l’applicazione diretta in busta paga. |

| Trasferimento in Altra Regione (es. Centro-Nord) | 70% (Imponibile 30%) | Perdita retroattiva del 90% a partire dal primo anno di impatrio. | Dichiarazione integrativa, versamento differenziale IRPEF e ravvedimento. |

Come sanare il passaggio al 70%: ravvedimento e dichiarazione Integrativa

Il ricalcolo dell’agevolazione impone adempimenti formali precisi. La fruizione iniziale della detassazione al 90% genera un versamento di imposte inferiore al dovuto. Per regolarizzare la propria posizione, il contribuente deve presentare una dichiarazione integrativa relativa all’anno d’impatrio. Nel modello dichiarativo deve essere indicato l’esatto imponibile, assoggettando a tassazione il 30% del reddito agevolabile anziché il 10%.

Nella nostra pratica quotidiana di consulenza, la gestione di questi ricalcoli richiede massima attenzione per evitare la notifica di avvisi bonari. Il contribuente è tenuto a versare la maggiore imposta IRPEF e le relative addizionali. Al debito d’imposta si aggiungono gli interessi legali e le sanzioni amministrative per infedele dichiarazione. È possibile ridurre l’importo delle sanzioni ricorrendo all’istituto del ravvedimento operoso. Questa sanatoria è valida a condizione che l’Agenzia delle Entrate non abbia già avviato attività di accertamento formalmente conosciute dall’autore della violazione.

Caso pratico: ricalcolo IRPEF dal 90% al 70%

Un lavoratore impatriato si trasferisce in Puglia nel 2023 con un reddito di lavoro dipendente pari a 100.000 euro. Il datore di lavoro applica in busta paga la detassazione al 90%. La base imponibile IRPEF risulta pari a 10.000 euro, con un’imposta lorda trattenuta di 2.300 euro (aliquota 23%). Nel 2024 il lavoratore trasferisce la residenza nel Lazio, perdendo il diritto alla maggiorazione fin dal 2023.

La nuova base imponibile per il 2023 passa al 30%, ovvero 30.000 euro. L’IRPEF lorda ricalcolata ammonta a 7.140 euro (applicando gli scaglioni progressivi). Il differenziale d’imposta da versare all’Erario è pari a 4.840 euro (7.140 – 2.300). Tramite modello F24, il contribuente dovrà versare i 4.840 euro a titolo di maggiore imposta, oltre agli interessi legali maturati e alla sanzione ridotta calcolata tramite ravvedimento operoso.

Proroga del secondo quinquennio: impatti del trasferimento territoriale

Molti lavoratori rientrati in Italia tra il 2020 e il 2023 beneficiano attualmente del primo quinquennio agevolato. Questi soggetti risultano interessati anche alla proroga per un ulteriore quinquennio. L’articolo 16, comma 3-bis, del D.Lgs. n. 147/2015 fissa le regole per il secondo periodo. La detassazione si attesta al 50% in presenza di un figlio minorenne o con l’acquisto di un immobile residenziale. Il beneficio sale al 90% in presenza di almeno tre figli minorenni.

Nella nostra pratica professionale analizziamo con attenzione il legame tra vincolo territoriale e rinnovo dell’agevolazione. Le aliquote previste per l’ulteriore quinquennio prescindono dal mantenimento della residenza nel Sud Italia. Il diritto alla misura rafforzata nel secondo periodo è legato esclusivamente ai requisiti familiari o immobiliari previsti dalla norma. Il trasferimento in altra Regione riduce l’agevolazione al 70% per il primo quinquennio. Questa variazione territoriale non invalida i requisiti per accedere alle percentuali di detassazione del 50% o del 90% durante i successivi cinque anni.

Consulenza online regime impatriati

Hai trasferito la tua residenza in un’altra regione e temi di aver compromesso le tue agevolazioni fiscali? Un errore nel calcolo dell’IRPEF o la mancata presentazione della dichiarazione integrativa possono esporti a pesanti sanzioni da parte dell’Agenzia delle Entrate. Affidati ai nostri esperti per analizzare tempestivamente la tua situazione e regolarizzare le annualità pregresse. Richiedi subito una consulenza fiscale per lavoratori impatriati per valutare il tuo caso specifico, calcolare l’esatto impatto del ravvedimento operoso e mettere al sicuro il tuo patrimonio.

In alternativa, scrivici la tua situazione al form di contatto seguente per ricevere un preventivo personalizzato per risolvere i tuoi dubbi.

Domande frequenti

Sì, la normativa richiede esclusivamente che la residenza anagrafica e la dimora abituale siano mantenute in una delle Regioni agevolate. È possibile prestare attività lavorativa per un datore di lavoro situato in un’altra Regione, purché si conservi l’abitazione al Sud e si mantenga in quel luogo il centro delle proprie relazioni familiari e sociali.

La dichiarazione integrativa, necessaria per correggere la detassazione dal 90% al 70%, deve essere trasmessa per regolarizzare l’imponibile esatto. Per beneficiare delle sanzioni in misura ridotta tramite ravvedimento operoso, l’adempimento deve essere effettuato prima che la violazione sia formalmente constatata dall’Agenzia delle Entrate.

Il trasferimento della residenza fiscale in un Paese estero prima del termine del quinquennio comporta la fisiologica decadenza dal regime impatriati a partire dall’anno in cui si perde la qualifica di residente fiscale in Italia. Non vi sono tuttavia effetti retroattivi per le annualità precedenti in cui i requisiti erano soddisfatti.

Se il cambio di residenza avviene in corso d’anno, il dipendente deve comunicare tempestivamente la variazione al datore di lavoro. Quest’ultimo potrà applicare la detassazione ordinaria al 70% per l’intero periodo d’imposta direttamente in sede di conguaglio di fine anno, recuperando le minori ritenute operate nei mesi precedenti.