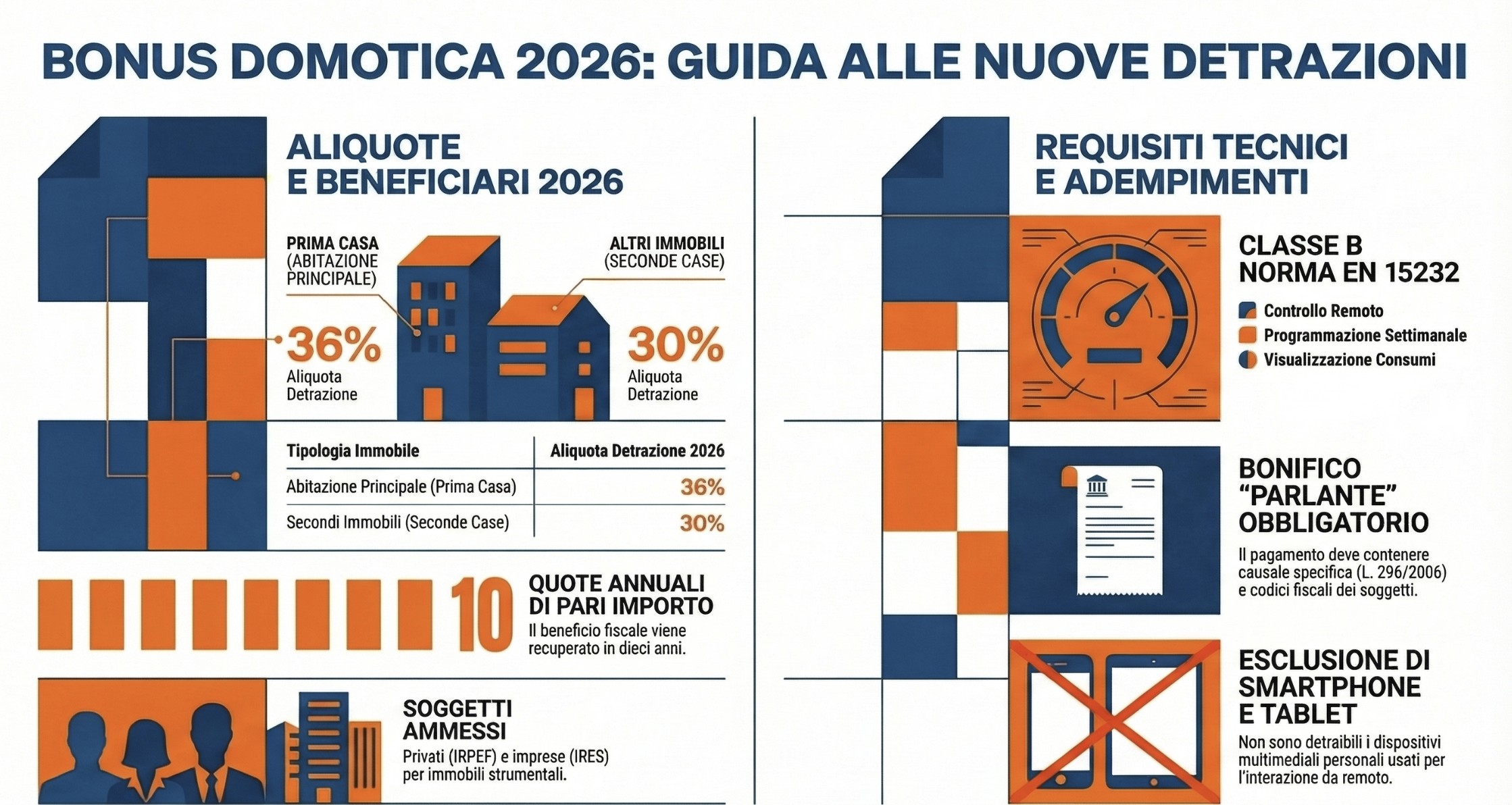

Il bonus domotica, inserito all’interno dell’Ecobonus, agevola l’installazione di sistemi di building automation per il controllo da remoto degli impianti di riscaldamento e climatizzazione al fine di ridurre i consumi. Per gli anni 2026 e 2027, la detrazione fiscale è passata al 36% per le prime case e al 30% per le seconde case. L’agevolazione copre l’acquisto delle apparecchiature e le spese di installazione (escludendo categoricamente tablet e smartphone) e richiede pagamenti rigorosamente tracciabili tramite bonifico.

Il Bonus Domotica 2026 è un’agevolazione fiscale rientrante nell’Ecobonus, volta a incentivare l’installazione di sistemi di building automation per il controllo remoto degli impianti termici. Nel 2026, la detrazione spetta nella misura del 36% per le abitazioni principali e del 30% per le seconde case. I dispositivi devono rispettare almeno la Classe B della norma EN 15232.

| Destinazione d’uso | Detrazione 2026 | Soggetti beneficiari |

| Prima casa (Abitazione principale) | 36% | Persone fisiche, familiari conviventi, enti non commerciali, Istituti case popolari. |

| Seconde case (Altri immobili) | 30% | Persone fisiche, familiari conviventi, enti non commerciali, Istituti case popolari. |

| Immobili strumentali | 65% (Limite € 15.000 di spesa) | Imprese, società di persone/capitali, professionisti. |

Indice degli argomenti

Cos’è il Bonus Domotica e come funziona nel 2026

Il Bonus Domotica non rappresenta un’agevolazione fiscale autonoma, ma si inserisce organicamente all’interno del più ampio perimetro dell’Ecobonus. Questa misura incentiva economicamente l’acquisto, l’installazione e la configurazione di sistemi di building automation.

L’obiettivo del legislatore è chiaro: favorire il miglioramento dell’efficienza energetica del patrimonio immobiliare. Tramite la domotica, infatti, si ottiene una gestione intelligente e da remoto degli impianti di riscaldamento, climatizzazione estiva e produzione di acqua calda sanitaria. Questo controllo ottimizzato abbatte gli sprechi e riduce drasticamente i consumi effettivi.

Le nuove aliquote: differenza tra prima e seconda casa

Il quadro normativo ha ridisegnato il piano delle detrazioni per il triennio in corso, introducendo un decalage progressivo. Dal 1° gennaio 2026, lo sgravio fiscale subisce una riduzione prestabilita rispetto all’anno precedente. La percentuale di detrazione applicabile dipende rigorosamente dalla destinazione d’uso dell’immobile oggetto dell’intervento.

| Anno di imposta | Abitazione principale (prima casa) | Altri immobili (seconde case) |

| 2025 | 50% | 36% |

| 2026 | 36% | 30% |

| 2027 | 36% | 30% |

Il legislatore ha confermato questa esatta struttura fino al 31 dicembre 2027. In sede di accertamento documentale, l’Agenzia delle Entrate verifica scrupolosamente lo status dell’immobile al momento dell’avvio dei lavori. Risulta quindi fondamentale inquadrare correttamente la tipologia abitativa per applicare l’aliquota corretta ed evitare il recupero a tassazione del credito indebitamente fruito.

Quali spese e dispositivi sono ammessi alla detrazione

L’agevolazione fiscale copre in modo specifico i costi sostenuti per l’acquisto, l’installazione e la configurazione di dispositivi volti al controllo da remoto degli impianti di riscaldamento o di climatizzazione. L’Agenzia delle Entrate ammette in detrazione le spese per la fornitura e la messa in posa delle apparecchiature elettriche, elettroniche e meccaniche. Sono incluse nel beneficio anche le opere elettriche e murarie strettamente necessarie per un’installazione a regola d’arte all’interno degli edifici.

Rientrano nel perimetro agevolabile anche le prestazioni di natura professionale indispensabili per produrre l’adeguata documentazione tecnica. Durante le verifiche dell’ENEA, l’assenza di descrizioni dettagliate in fattura per queste specifiche voci di costo rappresenta una delle principali cause di contestazione.

I requisiti tecnici (Classe B e norma EN 15232)

L’accesso al bonus richiede il rispetto di rigidi standard tecnologici definiti dall’art. 11 del decreto Efficienza energetica. L’idonea documentazione rilasciata dal fornitore, o l’asseverazione del tecnico, deve certificare che la tecnologia installata afferisce almeno alla classe B della norma EN 15232. I sistemi di classe A sono pienamente ammessi.

L’infrastruttura di building automation deve garantire la gestione automatica e personalizzata degli impianti termici, di climatizzazione estiva o di produzione di acqua calda sanitaria. Il sistema deve mostrare i consumi energetici tramite canali multimediali, garantendo una fornitura periodica dei dati.

La normativa consente la misurazione dei consumi anche in maniera indiretta, sfruttando i dati di altri sistemi di misurazione già installati e funzionanti. L’impianto domotico deve illustrare chiaramente le condizioni di funzionamento correnti e le temperature di regolazione. Infine, deve permettere in modo inequivocabile l’accensione, lo spegnimento e la programmazione settimanale da remoto.

Cosa non si può detrarre: i dispositivi esclusi

Il legislatore traccia un confine netto sui beni fisici detraibili, escludendo i terminali di controllo personali. Non rientrano nelle spese coperte dal bonus domotica i costi sostenuti per l’acquisto di dispositivi multimediali che consentono semplicemente l’interazione da remoto.

Nello specifico, sono categoricamente esclusi dall’agevolazione gli smartphone, i tablet e i computer. Nella nostra pratica professionale assistiamo frequentemente a contribuenti che tentano di far rientrare l’acquisto di un tablet giustificandolo come “schermo di controllo” dell’impianto. L’Agenzia delle Entrate stralcia sistematicamente questi importi in fase di liquidazione della dichiarazione dei redditi.

Chi può richiedere l’agevolazione fiscale

L’accesso al bonus domotica è garantito a un’ampia platea di contribuenti assoggettati all’imposta sul reddito delle persone fisiche (IRPEF) o delle società (IRES). Il requisito fondamentale per beneficiare della detrazione è possedere un diritto reale o personale di godimento sull’immobile oggetto dell’intervento.

L’agevolazione spetta alle persone fisiche, includendo i familiari conviventi e il convivente more uxorio, purché sostengano effettivamente le spese documentate. Rientrano tra i beneficiari anche gli Istituti autonomi per le case popolari e le cooperative di abitazione a proprietà indivisa. Possono richiedere lo sgravio fiscale anche gli enti pubblici e privati che non svolgono attività commerciale. In sede di ispezione, solitamente accade che l’Agenzia delle Entrate verifichi la rigorosa coincidenza tra l’intestatario delle fatture, l’ordinante del bonifico e il titolare del diritto sull’immobile.

Titolari di reddito d’impresa e professionisti

La detrazione è fruibile anche dai contribuenti che conseguono reddito d’impresa, comprese le società di persone e di capitali. Rientrano nel perimetro agevolabile le associazioni tra professionisti e i singoli esercenti arti e professioni. Esiste tuttavia un vincolo stringente per queste categorie produttive.

Gli imprenditori e i professionisti possono usufruire della detrazione esclusivamente per gli interventi realizzati su immobili strumentali all’esercizio della propria attività lavorativa. Nella nostra pratica professionale, suggeriamo sempre di verificare l’esatto accatastamento e la destinazione d’uso dell’immobile prima di avviare i lavori, per confermarne la natura strumentale ed evitare disconoscimenti del credito fiscale durante i controlli automatizzati.

Le imprese che sostengono spese per la riqualificazione energetica di immobili strumentali possono detrarre il 65% delle spese sostenute per l’installazione di sistemi di building automation. La detrazione:

- Si applica in dichiarazione dei redditi (IRES).

- È ripartita in 10 quote annuali costanti.

- Riguarda immobili strumentali all’attività d’impresa.

Limite di spesa: fino a 15.000 euro per unità immobiliare (quindi detrazione massima di 9.750 euro).

Come ottenere il bonus: adempimenti e pagamenti

L’iter per beneficiare dell’agevolazione fiscale richiede il rigoroso rispetto di precise procedure documentali e finanziarie. L’Agenzia delle Entrate subordina il riconoscimento del credito all’assoluta tracciabilità delle operazioni economiche. Non è in alcun caso consentito saldare l’acquisto o l’installazione della strumentazione in contanti. Il contribuente deve conservare meticolosamente l’intera documentazione tecnica e contabile per esibirla in fase di dichiarazione dei redditi. Nella nostra pratica professionale, le ostruzioni maggiori durante i controlli formali derivano proprio dalla perdita o dall’incompleta compilazione delle distinte di pagamento.

Il bonifico parlante: regole di compilazione

Il trasferimento di denaro deve avvenire esclusivamente tramite bonifico bancario o postale. I normali bonifici SEPA non sono validi ai fini della detrazione. È obbligatorio utilizzare il cosiddetto “bonifico parlante” (o bonifico per agevolazioni fiscali). Il modulo di versamento deve contenere la causale specifica del versamento, includendo il riferimento normativo all’Ecobonus (Legge n. 296/2006).

Devi indicare il codice fiscale del soggetto beneficiario della detrazione, che deve coincidere con l’intestatario della fattura. Risulta altrettanto vincolante l’inserimento del codice fiscale o del numero di partita Iva della ditta che esegue i lavori e cede i dispositivi. In sede di ispezione solitamente accade che l’assenza anche di uno solo di questi dati provochi l’immediata decadenza del beneficio fiscale.

La comunicazione ENEA e i documenti da conservare

Trattandosi di un intervento di riqualificazione energetica rientrante nell’Ecobonus, è obbligatorio trasmettere all’ENEA i dati tecnici dell’installazione. La comunicazione deve avvenire esclusivamente per via telematica tramite il portale dedicato, entro e non oltre 90 giorni dal termine dei lavori o dal collaudo dell’impianto.

Il contribuente deve conservare la ricevuta di invio telematico (codice CPID), le fatture di acquisto, le ricevute dei bonifici parlanti e l’asseverazione tecnica (o la dichiarazione del produttore) che certifica il rispetto della norma EN 15232.

Caso pratico: calcolo della detrazione per la prima casa (2026)

Il Sig. Rossi, proprietario di prima casa, acquista e fa installare nel marzo 2026 un sistema di building automation in Classe B per il controllo da remoto del riscaldamento e dell’acqua calda sanitaria.

Il costo totale dell’intervento, comprensivo di manodopera e fornitura, ammonta a 5.000 euro (IVA inclusa). Poiché i lavori si svolgono nel 2026 su abitazione principale, l’aliquota spettante è del 36%.

Calcolo del beneficio: € 5.000 x 36% = € 1.800. Questa somma non viene rimborsata direttamente, ma ripartita in 10 quote annuali di pari importo. Il Sig. Rossi detrarrà 180 euro all’anno dalla propria imposta lorda IRPEF per i successivi 10 anni.

Domande frequenti

Nel 2026 l’aliquota di detrazione IRPEF/IRES scende al 36% per gli interventi realizzati sull’abitazione principale (prima casa) e al 30% per le seconde case. Il beneficio viene sempre ripartito in 10 quote annuali di pari importo.

No, la normativa vieta espressamente la detrazione per l’acquisto di dispositivi multimediali il cui scopo principale è la semplice interazione da remoto. Smartphone, tablet e personal computer sono sempre esclusi dall’agevolazione.

No, non è possibile utilizzare i contanti. Per accedere all’agevolazione fiscale è obbligatorio che tutte le spese siano tracciate e saldate esclusivamente tramite bonifico bancario o postale “parlante”.

I dispositivi di building automation devono obbligatoriamente afferire almeno alla Classe B della norma tecnica EN 15232. Sono ovviamente ammessi anche i sistemi di Classe A, purché mostrino i consumi e permettano la programmazione settimanale da remoto.

Sì, l’agevolazione è rivolta anche ai contribuenti titolari di reddito d’impresa (società) e ai professionisti. Tuttavia, in questi casi, il bonus spetta esclusivamente per gli interventi realizzati su immobili ad uso strumentale per l’attività esercitata.

Sì, l’Agenzia delle Entrate consente di portare in detrazione non solo l’acquisto delle apparecchiature, ma anche i costi per la messa in posa, per le opere elettriche e murarie necessarie all’installazione, e per le prestazioni professionali.