L’azione di riduzione per beni all’estero si esercita impugnando la donazione o la disposizione testamentaria lesiva applicando la legge dello Stato in cui il defunto risiedeva abitualmente (Regolamento UE 650/2012). Una volta accertata la lesione della legittima dal giudice competente, l’erede può agire contro il beneficiario per ottenere il controvalore economico dell’immobile estero o la sua restituzione, nel rispetto dei nuovi limiti imposti dalla Legge n. 182/2025.

Indice degli argomenti

- Cos’è l’azione di riduzione internazionale e come funziona la lesione di legittima all’estero?

- Come recuperare immobili all’estero: l’impatto della Legge n. 182/2025

- Trust estero e lesione della legittima: si può impugnare per recuperare i beni?

- Donazioni dissimulate e conti correnti esteri: come farli rientrare nell’asse ereditario

- Come si tassano i beni esteri ottenuti con l’azione di riduzione? Le imposte di successione

- Obblighi dichiarativi e Quadro RW: come regolarizzare il patrimonio recuperato

- Tempi e costi: quando si prescrive l’azione di riduzione per beni internazionali?

- Tabella di sintesi: azione di riduzione e fiscalità internazionale

- Consulenza fiscale online

- Domande frequenti

Cos’è l’azione di riduzione internazionale e come funziona la lesione di legittima all’estero?

L’azione di riduzione è lo strumento concesso dall’ordinamento ai legittimari (tipicamente coniuge, figli e, in loro assenza, ascendenti) per ottenere la reintegrazione della propria quota di eredità qualora questa sia stata lesa da donazioni o disposizioni testamentarie eccedenti la quota disponibile. Quando il patrimonio del de cuius (il defunto) comprende beni situati oltre i confini italiani, la procedura esce dal recinto del mero diritto civile interno per scontrarsi con le complesse dinamiche della giurisdizione internazionale.

La tutela si compone in realtà di tre fasi autonome ma connesse:

- L’azione di riduzione in senso stretto (che dichiara l’inefficacia della disposizione lesiva).

- L’azione di restituzione contro il beneficiario (per recuperare il bene).

- Azione di restituzione contro i terzi aventi causa.

La quota di legittima e il calcolo della riunione fittizia cross-border

Per verificare matematicamente se vi è stata una lesione, il primo passo è un’operazione contabile inderogabile definita riunione fittizia. La formula da applicare è:

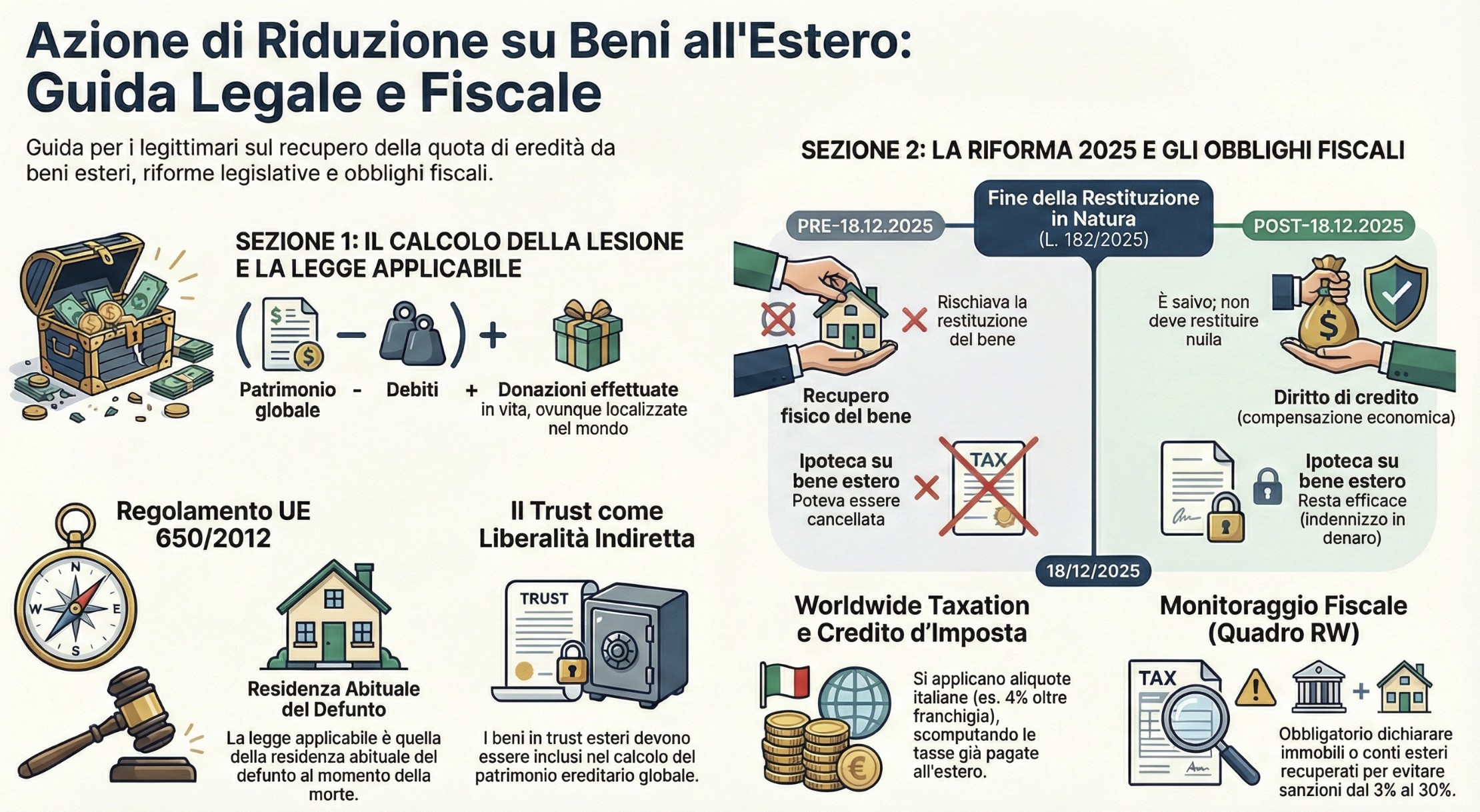

valore del patrimonio – valore dei debiti + valore delle donazioni fatte in vita

In ambito internazionale, l’errore più comune è limitare questo calcolo ai soli beni presenti in Italia. Il patrimonio ereditario è globale: il relictum deve includere immobili, conti correnti, portafogli d’investimento e partecipazioni societarie ovunque si trovino nel mondo al momento dell’apertura della successione. Allo stesso modo, il donatum (le donazioni) deve includere i trasferimenti di ricchezza effettuati all’estero, valutati al tempo dell’apertura della successione.

Quale legge regola l’azione di riduzione per immobili o conti esteri?

In base al Regolamento UE n. 650/2012, la legge applicabile all’intera successione (inclusa l’azione di riduzione e il calcolo delle quote di legittima) è quella dello Stato in cui il defunto aveva la residenza abituale al momento della morte, a meno che questi non abbia scelto espressamente nel testamento di applicare la legge del proprio Stato di cittadinanza.

Questo principio di unitarietà della successione supera il vecchio sistema che frammentava la gestione ereditaria (ad esempio, applicando la legge locale per gli immobili stranieri e quella nazionale per i beni mobili). Se un cittadino italiano risiede abitualmente e stabilmente a Londra e muore senza aver fatto professio iuris (scelta di legge) a favore dell’Italia, la sua successione sarà regolata dal diritto inglese. Poiché il diritto anglosassone (Common Law) non prevede il concetto di “quota di legittima” inteso alla maniera italiana, i familiari italiani potrebbero trovarsi sprovvisti della possibilità di esercitare l’azione di riduzione sui beni donati.

Caso pratico di riunione fittizia del patrimonio con lesione di legittima

Marco, imprenditore italiano residente a Milano, muore lasciando un unico figlio. Secondo la legge italiana, al figlio spetta il 50% del patrimonio (quota di legittima), mentre il restante 50% è quota disponibile. Al momento della morte, Marco possiede un conto in Italia di 200.000 € e zero debiti. Tuttavia, cinque anni prima, ha donato a un amico un appartamento a Parigi del valore (attualizzato al decesso) di 800.000 €.

Svolgimento della riunione fittizia: Relictum (€ 200.000) – Debiti (0) + Donatum (€ 800.000) = Massa ereditaria globale di € 1.000.000. La quota di legittima spettante al figlio è di € 500.000. Poiché nell’asse relitto ci sono solo € 200.000 , il figlio subisce una lesione di € 300.000. Essendo Marco residente in Italia, si applica la legge italiana (Reg. UE 650/2012): il figlio potrà aggredire l’immobile francese tramite azione di riduzione internazionale per recuperare i € 300.000 mancanti, chiedendo l’inefficacia parziale della donazione estera.

Come recuperare immobili all’estero: l’impatto della Legge n. 182/2025

Una volta ottenuta una sentenza vittoriosa che accerta la lesione della legittima, il diritto alla quota si trasforma in un credito o nel diritto a recuperare il bene. È in questa fase che si attiva l’azione di restituzione, lo strumento operativo per rientrare materialmente in possesso degli asset. Tuttavia, se il bene estero è stato nel frattempo venduto o ipotecato, la situazione si complica notevolmente, soprattutto alla luce delle recentissime e radicali riforme del codice civile.

Azione di restituzione contro il donatario o il terzo acquirente straniero

Mentre l’azione di riduzione ha lo scopo di far dichiarare l’inefficacia delle donazioni eccedenti la disponibile, l’azione di restituzione serve a recuperare fisicamente il bene dal donatario o dai suoi aventi causa.

Nei contesti cross-border (ad esempio, una villa in Costa Azzurra o un appartamento a Londra), inseguire il bene alienato a terzi stranieri ha sempre rappresentato un incubo giuridico. Fino a poco tempo fa, se il donatario vendeva l’immobile, l’erede legittimario italiano poteva aggredire il terzo acquirente straniero per farsi restituire la casa. Questo meccanismo, tuttavia, paralizzava la circolazione immobiliare e spaventava gli investitori esteri.

La fine della restituzione in natura per i terzi: le nuove regole dal 18 dicembre 2025

A partire dal 18 dicembre 2025, la L. 182/2025 ha modificato l’art. 563 c.c., sopprimendo il diritto dei legittimari di chiedere la restituzione degli immobili ai terzi acquirenti a titolo oneroso. Il legittimario leso può ora chiedere solo una compensazione economica al donatario, salvaguardando così definitivamente l’acquisto del terzo estraneo.

La riforma ha un impatto esplosivo sulle successioni internazionali governate dalla legge italiana. Se il de cuius ha donato un immobile all’estero e il donatario lo ha venduto, il legittimario non dovrà più intraprendere complesse battaglie legali nelle giurisdizioni straniere per sottrarre il bene all’attuale proprietario. L’acquirente a titolo oneroso è ormai salvo. Tuttavia, se il terzo ha ricevuto l’immobile a titolo gratuito (ad esempio, tramite un’ulteriore donazione) ed il primo donatario risulta insolvente, questo terzo avente causa gratuito è tenuto a compensare in denaro i legittimari nei limiti del vantaggio conseguito.

Inoltre, i pesi e le ipoteche accesi dal donatario sull’immobile estero restano pienamente efficaci. Anche in questo caso, il donatario sarà obbligato a compensare in denaro i legittimari per il minor valore del bene.

Tabella comparativa: azione di restituzione immobili

| Aspetto giuridico | Successioni pre-18.12.2025 | Successioni post-18.12.2025 (L. 182/2025) |

| Terzo acquirente oneroso | Rischiava di dover restituire l’immobile. | È salvo, non deve restituire nulla. |

| Terzo acquirente gratuito | Soggetto a restituzione in natura. | Deve compensare in denaro nei limiti del vantaggio, se il donatario è insolvente. |

| Ipoteca sull’immobile | Poteva essere cancellata a seguito della restituzione. | Resta efficace; il donatario compensa il deprezzamento in denaro. |

| Rimedio per il legittimario | Escussione preventiva donatario → poi recupero bene dal terzo. | Diritto di credito (compensazione in denaro) verso il donatario. |

Caso pratico azione di restituzione

Lorenzo, un commercialista torinese, subisce una lesione di legittima. Suo padre (residente in Italia) aveva donato al fratello maggiore uno chalet a Chamonix (Francia) del valore di € 600.000. Il fratello, subito dopo la donazione, vende lo chalet a un cittadino francese per € 650.000. Il padre muore il 10 gennaio 2026 (dopo l’entrata in vigore della L. 182/2025). Applicando il nuovo art. 563 c.c. , Lorenzo non può più fare causa al cittadino francese per riavere lo chalet. Dovrà invece agire contro suo fratello per farsi liquidare in denaro la quota spettante (es. € 300.000), trasformando di fatto l’azione in una mera richiesta di liquidità.

Trust estero e lesione della legittima: si può impugnare per recuperare i beni?

L’azione di riduzione contro un trust estero è lo strumento giudiziale con cui il legittimario leso impugna l’atto di dotazione patrimoniale del trust, riqualificandolo ai fini successori come una donazione indiretta. Secondo l’orientamento della giurisprudenza, il legittimario deve agire in riduzione includendo il valore dei beni segregati nel trust all’interno della riunione fittizia per calcolare l’effettiva lesione subita.

Il trust estero come liberalità indiretta e l’inclusione nel “donatum”

Sempre più spesso, patrimoni complessi vengono strutturati attraverso l’istituzione di trust in giurisdizioni estere (come Jersey, Guernsey o le Bahamas) per segregare immobili, conti correnti o partecipazioni societarie. Quando il disponente (il settlor) residente in Italia decede, i familiari esclusi si trovano di fronte a una “cassaforte” estera apparentemente inattaccabile.

Tuttavia, il diritto successorio non permette di aggirare le quote di riserva attraverso veicoli fiduciari. L’ordinanza n. 5073/2023 della Corte di Cassazione ha affrontato chiaramente gli aspetti relativi alla tutela da riconoscere ai legittimari quando tra le disposizioni lesive dei loro diritti vi sia un trust. Il punto di partenza del ragionamento della giurisprudenza è che il trust rappresenta un negozio giuridico che dà vita a obbligazioni fiduciarie, attraverso le quali è possibile realizzare delle vere e proprie attribuzioni patrimoniali liberali.

Ai fini dell’azione di riduzione, l’apporto dei beni nel trust non è considerato una vendita, bensì una liberalità indiretta. Questo significa che il valore dei beni esteri trasferiti al trustee deve essere obbligatoriamente sommato al relictum (i beni residui) nella fondamentale operazione contabile della riunione fittizia, andandosi a sommare al donatum.

Come aggredire il trustee o i beneficiari residenti oltreconfine

La vera difficoltà pratica e procedurale non risiede tanto nel riconoscimento teorico della lesione, quanto nell’individuazione del soggetto passivo contro cui avviare la causa internazionale. Contro chi si agisce se il patrimonio è in un trust estero?

La Cassazione chiarisce che gli onorati finali delle attribuzioni patrimoniali sono i beneficiari del trust, mentre il trustee assume la veste di avente-causa rispetto al disponente. Sotto il profilo operativo, se al momento dell’apertura della successione il trust è ancora in vita e i beni esteri sono amministrati dal trustee, l’azione di riduzione dovrà essere notificata e promossa direttamente contro quest’ultimo (la trust company estera). Se invece il trust ha già esaurito il suo scopo e i beni sono stati materialmente trasferiti ai beneficiari finali, l’erede legittimario dovrà citare in giudizio direttamente questi ultimi.

Il vero ostacolo, tipico dell’ambito internazionale e spesso taciuto, è rappresentato dalle normative “firewall” di molte giurisdizioni offshore. Paesi come Jersey non riconoscono le sentenze straniere in materia di successione necessaria. Di conseguenza, l’erede italiano, pur munito di una sentenza vittoriosa del tribunale locale, dovrà tentare di aggredire altri asset del trustee situati in Europa o intraprendere azioni esecutive complesse e costose direttamente nel Paese del trust.

Donazioni dissimulate e conti correnti esteri: come farli rientrare nell’asse ereditario

Per far rientrare nell’asse ereditario beni o capitali trasferiti all’estero tramite finta vendita, il legittimario deve prima dimostrare la simulazione (ex artt. 1414 e ss. c.c.) e successivamente agire in riduzione per la lesione subita. Agendo per reintegrare la propria quota di legittima, l’erede è considerato dalla legge come “terzo“, potendo così avvalersi di qualsiasi mezzo di prova, comprese le presunzioni e le indagini finanziarie transfrontaliere, senza subire i limiti probatori previsti dall’art. 1417 c.c..

La prova della simulazione in caso di bonifici verso conti in Svizzera o extra-UE

La pianificazione patrimoniale aggressiva spesso fa ricorso ad atti a titolo oneroso (come le compravendite) che celano, in realtà, un intento di liberalità finalizzato a svuotare l’asse ereditario. Un classico esempio è la vendita di un immobile di pregio a un solo figlio, i cui fondi vengono poi segretamente restituiti dal genitore tramite bonifici diretti verso conti correnti cifrati o intestati a società schermo in Svizzera, nel Principato di Monaco o in altri lidi extra-UE.

Qualora il de cuius abbia effettuato delle vendite simulate, il legittimario dovrà prima dimostrare la simulazione e poi agire in riduzione. È qui che emerge il vero e proprio Information Gain strategico per l’erede leso: poiché il legittimario che agisce per la riduzione è considerato come terzo ai fini della prova della simulazione e non operano, per lui, le limitazioni di cui all’art. 1417 c.c., egli avrà mano libera a livello probatorio.

Questo status processuale privilegiato gli consente di chiedere al giudice civile di attivare i canali di cooperazione giudiziaria internazionale per ottenere gli estratti conto esteri. Dimostrando attraverso le movimentazioni bancarie oltreconfine che il prezzo della compravendita è stato restituito o che non vi è mai stata un’effettiva transazione finanziaria, l’atto oneroso viene “smascherato” e riqualificato come donazione dissimulata, rientrando matematicamente nel calcolo della riunione fittizia.

Come si tassano i beni esteri ottenuti con l’azione di riduzione? Le imposte di successione

I beni recuperati all’estero tramite vittorioso esperimento dell’azione di riduzione sono soggetti all’imposta di successione italiana, poiché accrescono la base imponibile ereditaria del legittimario. È obbligatorio presentare una dichiarazione di successione integrativa all’Agenzia delle Entrate, applicando le aliquote e franchigie italiane (D.Lgs. n. 346/90), ma potendo scomputare le eventuali imposte di successione già versate nello Stato estero tramite il meccanismo del credito d’imposta.

L’obbligo di presentare la dichiarazione di successione integrativa

Il vittorioso esperimento dell’azione di riduzione priva di efficacia le disposizioni lesive. Sotto il profilo fiscale, questo mutamento degli assetti civilistici produce un effetto a catena immediato. Nel momento in cui il giudice accerta la lesione e ordina la restituzione del bene estero (o del suo controvalore in denaro), la fotografia patrimoniale originaria del defunto cambia radicalmente.

La dichiarazione di successione presentata in origine non è più fedele alla realtà giuridica. L’erede legittimario che ha recuperato la propria quota di riserva ha il preciso onere di presentare una dichiarazione di successione integrativa (o sostitutiva) presso l’Agenzia delle Entrate. Questo adempimento serve a liquidare le maggiori imposte dovute sull’asse ereditario ricalcolato, includendo il valore dell’immobile o del conto estero che è stato fittiziamente o materialmente reinserito nel patrimonio.

Omettere questo passaggio espone il contribuente a pesanti sanzioni per infedele dichiarazione, specialmente se l’Agenzia delle Entrate dovesse intercettare il rientro dei capitali dall’estero tramite i circuiti dello scambio automatico di informazioni finanziarie (CRS – Common Reporting Standard).

Franchigie, aliquote italiane e credito d’imposta per le tasse pagate all’estero

Il fisco italiano applica il principio della tassazione su base mondiale (worldwide taxation) per i residenti. Se il defunto era residente in Italia al momento della morte, l’imposta di successione si applica su tutti i beni e i diritti trasferiti, ancorché esistenti all’estero. Le aliquote rimangono quelle ordinarie: 4% per il coniuge e i parenti in linea retta, con una franchigia di 1.000.000 di euro per ciascun beneficiario.

Il vero problema tecnico emerge quando lo Stato estero in cui si trova il bene (ad esempio, la Francia o gli Stati Uniti) pretende a sua volta di prelevare la propria imposta di successione sull’asset localizzato nel suo territorio. Per evitare una penalizzante doppia imposizione sul patrimonio recuperato, il legislatore italiano interviene con l’articolo 26 del Testo Unico sulle Successioni e Donazioni (TUS).

Questa norma garantisce un credito d’imposta: le tasse pagate all’estero in dipendenza della stessa successione e in relazione ai beni ivi esistenti sono detraibili dall’imposta italiana proporzionalmente corrispondente al valore dei beni esteri. La detrazione opera fino a concorrenza dell’imposta italiana. Se la tassa estera è superiore a quella italiana, l’eccedenza è persa; se è inferiore, in Italia si versa solo la differenza.

Caso pratico di azione di riduzione verso bene estero

Elena, avvocato milanese, agisce in riduzione contro il testamento del padre (residente in Italia) che aveva lasciato l’intero patrimonio a una fondazione. Tra i beni relitti vi è una villa in Costa Azzurra (Francia) del valore di € 1.500.000. Ottenuta la sentenza vittoriosa, Elena recupera la villa a titolo di legittima. La franchigia italiana per i figli è di € 1.000.000. Sulla parte eccedente (€ 500.000), l’imposta di successione italiana al 4% ammonta a € 20.000. Tuttavia, il fisco francese richiede il pagamento di € 15.000 a titolo di droits de succession sull’immobile locale. Grazie al credito d’imposta ex art. 26 TUS, Elena scomputa i € 15.000 versati in Francia dai € 20.000 dovuti in Italia. In sede di dichiarazione di successione integrativa italiana, verserà all’Erario solamente il residuo di € 5.000, ottimizzando il carico fiscale ed evitando la doppia imposizione.

Obblighi dichiarativi e Quadro RW: come regolarizzare il patrimonio recuperato

L’erede legittimario è tenuto a compilare il Quadro RW della dichiarazione dei redditi a partire dal periodo d’imposta in cui ottiene la disponibilità materiale e giuridica del bene estero a seguito del vittorioso esperimento dell’azione di restituzione, nel rispetto del D.L. 167/1990 in materia di monitoraggio fiscale.

Quando scatta l’obbligo di compilazione del Quadro RW per l’erede legittimario

Nel momento in cui la sentenza diviene esecutiva e il legittimario recupera la titolarità di un immobile oltreconfine o l’intestazione di un conto corrente estero, entra automaticamente nel perimetro del monitoraggio fiscale. Finché l’azione di riduzione e la successiva azione di restituzione non giungono a compimento, l’erede non ha la disponibilità del bene e, pertanto, non è tenuto alla compilazione del Quadro RW.

Tuttavia, non appena avviene il passaggio di proprietà (ad esempio, la trascrizione della sentenza nei registri immobiliari esteri o il subentro nel rapporto bancario), scatta l’obbligo dichiarativo per l’anno d’imposta in corso. Contestualmente al Quadro RW, il contribuente dovrà liquidare le imposte patrimoniali estere: l’IVIE (Imposta sul Valore degli Immobili all’Estero) per i fabbricati e l’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero) per i conti correnti e i dossier titoli.

Ravvedimento operoso e sanzioni per omessa dichiarazione di investimenti esteri

L’omessa compilazione del Quadro RW comporta l’irrogazione di sanzioni amministrative molto pesanti: dal 3% al 15% dell’importo non dichiarato, che raddoppiano dal 6% al 30% se il bene è detenuto in un Paese considerato Black List (paradiso fiscale).

Inoltre, grazie al CRS (Common Reporting Standard), non appena una banca estera aggiorna l’intestazione del conto a nome dell’erede italiano vittorioso, trasmette automaticamente l’informazione all’Agenzia delle Entrate. Se il contribuente si accorge in ritardo della dimenticanza, lo strumento salvifico è il ravvedimento operoso, che permette di regolarizzare la violazione versando sanzioni ampiamente ridotte, a patto che il Fisco non abbia già iniziato attività di accertamento.

Tempi e costi: quando si prescrive l’azione di riduzione per beni internazionali?

L’azione di riduzione è soggetta al termine di prescrizione ordinaria di 10 anni (art. 2946 c.c.). Per le disposizioni testamentarie, il termine decennale decorre dalla data in cui il chiamato beneficiario della disposizione lesiva ha accettato l’eredità. Per le donazioni, invece, la prescrizione inizia a decorrere direttamente dalla data di apertura della successione, ossia dal giorno della morte del de cuius.

La prescrizione decennale: da quando decorre per testamenti e donazioni

Il fattore tempo è il nemico principale degli eredi legittimari, specialmente in contesti internazionali. Spesso, l’esistenza di un conto corrente in Svizzera o di un immobile a Dubai donato in vita dal defunto emerge a distanza di anni dall’apertura della successione, magari a seguito di un’indagine patrimoniale approfondita.

È fondamentale distinguere l’origine della lesione per calcolare correttamente i tempi legali. Se la lesione deriva da un testamento, il cronometro dei 10 anni si attiva solo nel momento in cui l’erede o il legatario istituito accetta formalmente (o tacitamente) il lascito. Se invece la lesione deriva da liberalità fatte in vita (le classiche donazioni, anche se aventi ad oggetto beni esteri), i 10 anni scattano inesorabilmente dal giorno del decesso. Superato questo termine, il diritto di agire in riduzione si estingue definitivamente.

Tabella di sintesi: azione di riduzione e fiscalità internazionale

| Scenario e aspetto giuridico | Normativa e prescrizione | Effetto su terzi acquirenti e trust esteri | Implicazioni fiscali e operative |

| Successioni aperte dal 18/12/2025 (Nuova Azione di Restituzione) | L. 182/2025; Art. 563 c.c. novellato .+2 Prescrizione: 10 anni (decorre dall’accettazione per i testamenti, dalla morte per le donazioni). | Terzi salvi: Soppresso il recupero in natura contro chi acquista a titolo oneroso. L’azione diventa un diritto di credito verso il donatario. Pesi e ipoteche restano efficaci.+3 | Monitoraggio: Obbligo Quadro RW; liquidazione IVIE/IVAFE dal momento della disponibilità del bene o del credito. |

| Successioni aperte prima del 18/12/2025 (Vecchia disciplina) | Art. 563 c.c. previgente . Prescrizione: 10 anni. | Rischio terzi: Il terzo acquirente rischiava la restituzione in natura del bene . Trust: Considerato liberalità indiretta; si agisce contro il trustee (se attivo) o contro i beneficiari. | Successione: Obbligo di dichiarazione integrativa. Imposta italiana (4% con franchigia 1 mln per parenti in linea retta); credito d’imposta per tasse estere pagate (Art. 26 TUS). |

| Regolarizzazione e Monitoraggio Fiscale | D.L. 167/1990; CRS (Common Reporting Standard). | Trasparenza bancaria: Lo scambio automatico (CRS) segnala al fisco italiano i nuovi conti esteri intestati all’erede che ha vinto la causa. | Sanzioni: Dal 3% al 15% (raddoppiate per Paesi Black List). Possibilità di ravvedimento operoso se non sono iniziati accertamenti. |

Consulenza fiscale online

Hai scoperto di aver subìto una lesione della tua quota ereditaria a causa di beni, trust o conti correnti trasferiti all’estero dal de cuius? Il recupero del patrimonio internazionale richiede una strategia combinata tra tutela civile e fiscalità cross-border. Contatta lo studio Fiscomania per una consulenza fiscale online qualificata: analizzeremo la tua posizione, calcoleremo l’impatto fiscale dell’azione di riduzione e ti guideremo nella corretta regolarizzazione dei capitali esteri.

Domande frequenti

Non più. A seguito della Legge 182/2025, per le successioni aperte dal 18 dicembre 2025, il legittimario leso non può chiedere la restituzione al terzo acquirente. Potrà unicamente pretendere dal donatario una compensazione in denaro.

Sì. L’apporto di beni in un trust è considerato una liberalità indiretta. Se lede la quota di riserva, il legittimario può impugnare l’atto agendo contro il trustee o contro i beneficiari finali per recuperare il valore sottratto all’asse ereditario.

Il Regolamento UE 650/2012 stabilisce che l’intera successione è regolata dalla legge dello Stato in cui il defunto risiedeva abitualmente al momento della morte, a meno che non abbia scelto espressamente nel testamento la legge del proprio Paese di cittadinanza.