Scopri come funziona l'Assegno Unico Figli 2026: importi, calcolo ISEE, maggiorazioni e calendario pagamenti INPS. Leggi la guida.

Guida completa all’Assegno Unico INPS 2026: scopri le nuove tabelle ISEE, i requisiti per i figli a carico, il calcolo delle maggiorazioni e il calendario dei pagamenti.

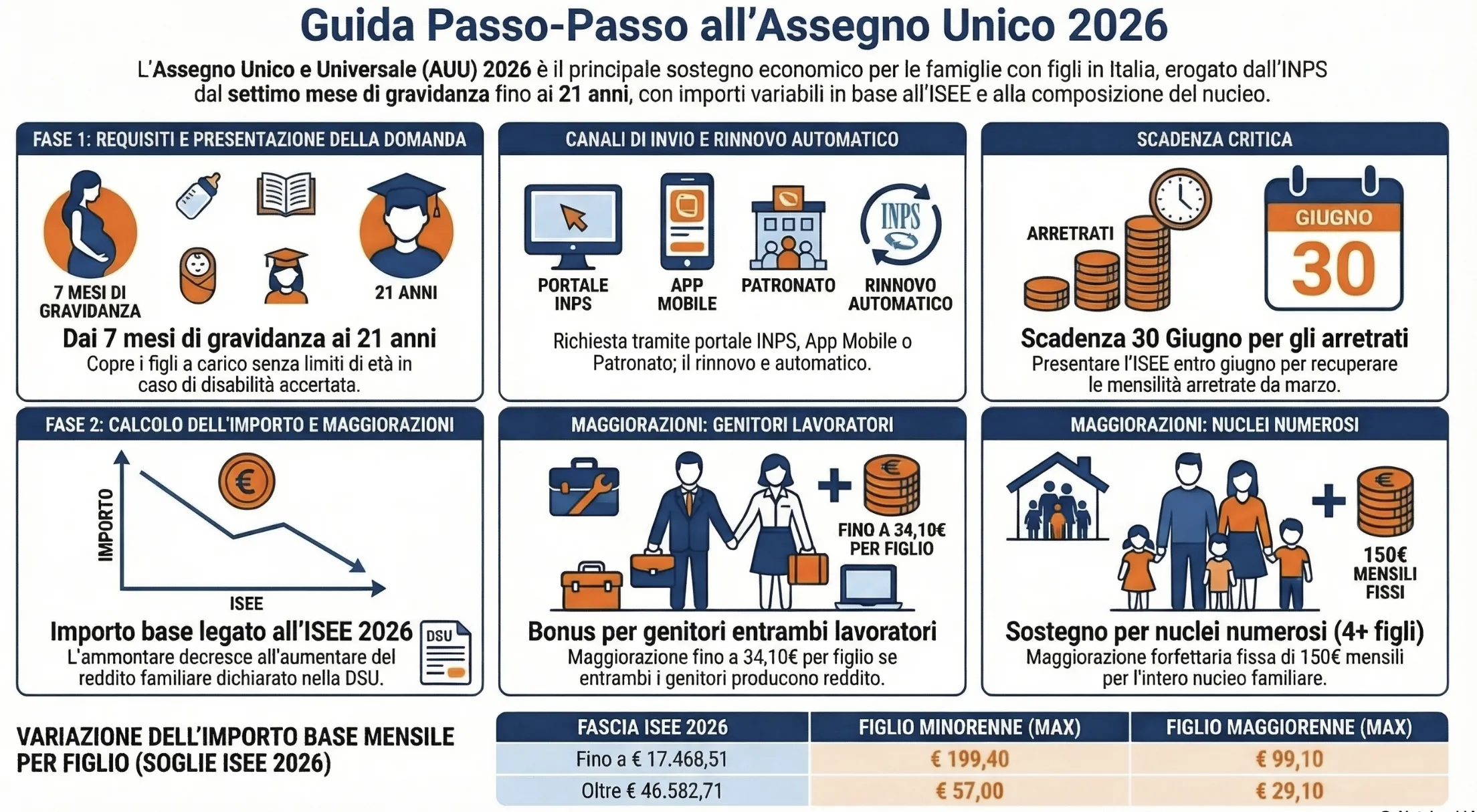

L’Assegno Unico e Universale (AUU) è un sostegno economico mensile erogato dall’INPS a tutte le famiglie con figli a carico, dal settimo mese di gravidanza fino al compimento dei 21 anni (o senza limiti di età per i figli con disabilità). L’importo base varia in funzione dell’ISEE del nucleo familiare, premiando con specifiche maggiorazioni le famiglie numerose o i genitori lavoratori. La disciplina di riferimento è normata dal D.Lgs. n. 230/21 e costantemente aggiornata dalle circolari INPS.

Cos’è e a chi spetta l’Assegno Unico e Universale 2026

L’Assegno Unico e Universale costituisce la principale misura di sostegno economico in favore delle famiglie. Istituito dal D.Lgs. n. 230/21, segue stringenti criteri di universalità e progressività. La prestazione viene erogata direttamente dall’INPS su base mensile. L’accesso al contributo copre ogni figlio minorenne a carico e, per i nuovi nati, decorre retroattivamente dal settimo mese di gravidanza.

La platea dei beneficiari: non occupati, dipendenti e autonomi

La misura ha vocazione universale. Il diritto alla prestazione spetta a tutti i nuclei familiari indipendentemente dalla condizione lavorativa dei genitori. Possono richiedere l’assegno i lavoratori dipendenti, i lavoratori autonomi e i pensionati. L’accesso è garantito anche a soggetti disoccupati e inoccupati. Il legislatore estende il diritto alla prestazione anche ai nonni per i nipoti. Tale estensione opera unicamente in presenza di un formale provvedimento di affido o in ipotesi di collocamento etero familiare.

Requisiti di cittadinanza, residenza e soggiorno per i genitori

Il riconoscimento dell’assegno impone il possesso congiunto di specifici requisiti anagrafici e fiscali. Il genitore richiedente deve essere cittadino italiano o di uno Stato dell’Unione Europea. I cittadini extra-UE accedono alla prestazione se possiedono un permesso di soggiorno di lungo periodo. Sono validi anche il permesso unico di lavoro o il permesso per motivi di ricerca, purché autorizzino il soggiorno per un periodo superiore a sei mesi. Tra i titoli idonei rientra il permesso per protezione temporanea rilasciato alle persone provenienti dall’Ucraina.

Nella nostra pratica professionale, le contestazioni INPS si concentrano spesso sui requisiti di residenza. Il richiedente deve risiedere e domiciliare in Italia per tutta la durata del beneficio. È richiesta la soggettività passiva IRPEF in Italia. Serve inoltre una residenza in Italia di almeno due anni, anche non continuativi. In alternativa, il richiedente deve risultare titolare di un contratto di lavoro a tempo indeterminato, o a tempo determinato di durata almeno semestrale. I soggetti “non residenti Schumacher“, pur producendo almeno il 75% del reddito in Italia, non possono beneficiare di questa erogazione per mancanza di residenza fiscale italiana.

Leggi anche: Assegno unico residenza estera: la Legge 50/2026.

Cittadini extra-UE e permesso per “attesa occupazione”

In sede di assistenza patronale, emerge frequentemente il caso di cittadini extracomunitari in transizione lavorativa. Il permesso di soggiorno per attesa occupazione (art. 22 co. 11 del D.Lgs. n. 286/98) consente l’accesso alla misura.

L’INPS accoglie queste domande, tuttavia applica una liquidazione con “riserva di ripetizione“. Se un cittadino extra-UE, con ISEE minimo, percepisce 199,40 euro mensili con tale permesso, l’Istituto si riserva il diritto di richiedere la restituzione delle somme in caso di esito favorevole nei giudizi pendenti riguardanti la natura discriminatoria dell’esclusione di questo permesso.

Regole e limiti di età per i figli a carico

L’erogazione dell’Assegno Unico è strettamente vincolata all’età e alla condizione dei figli inseriti nel nucleo ai fini ISEE. Il legislatore ha previsto scaglioni anagrafici precisi. Ad ogni fascia d’età corrispondono regole di accesso e importi differenti.

Decorrenza per i nuovi nati e figli minorenni

Il contributo spetta di diritto per ogni figlio minorenne a carico. Per i nuovi nati, il beneficio decorre retroattivamente dal settimo mese di gravidanza. La domanda all’INPS deve essere presentata dopo la nascita, subito dopo l’attribuzione del codice fiscale al minore.

L’Istituto liquiderà con la prima mensilità utile tutti gli arretrati maturati a partire dal settimo mese di gestazione. Nella nostra pratica professionale, raccomandiamo sempre ai neogenitori di inoltrare la richiesta tempestivamente per evitare accavallamenti burocratici e ritardi nei pagamenti iniziali.

Figli maggiorenni fino a 21 anni: requisiti di studio e reddito

Al compimento della maggiore età, il diritto all’assegno non decade automaticamente. La prestazione prosegue fino al compimento del ventunesimo anno di età al verificarsi di specifiche condizioni rigorose. Il giovane deve frequentare un corso di formazione scolastica, un percorso di istruzione tecnica superiore (ITS) o un corso di laurea riconosciuto.

In ambito lavorativo, l’assegno è garantito se il figlio svolge un tirocinio o un’attività con reddito complessivo inferiore a 8.000 euro annui. Il beneficio spetta anche ai titolari di un contratto di apprendistato. Risultano coperti anche i maggiorenni under 21 registrati come disoccupati presso un Centro per l’Impiego o impegnati nel servizio civile universale.

Un aspetto procedurale importante riguarda la titolarità della richiesta: i figli maggiorenni possono presentare autonomamente la domanda all’INPS. Questa operazione si sostituisce a quella dei genitori e permette di richiedere l’accredito diretto della propria quota.

La tutela speciale per i figli con disabilità (nessun limite di età)

L’Assegno Unico garantisce una protezione rafforzata e continua per i figli con disabilità a carico. Per questa categoria non sussiste alcun limite di età anagrafica. Il legislatore ha inoltre esteso questa tutela specifica ai nuclei familiari orfanili.

In questo particolare scenario, l’assegno è riconosciuto per ogni orfano maggiorenne a condizione che sia già titolare di pensione ai superstiti e gli sia stata riconosciuta una disabilità grave ai sensi dell’art. 3 comma 3 della Legge n. 104/92. Durante la gestione delle pratiche assistenziali, notiamo spesso che l’assenza di limiti d’età semplifica notevolmente l’accesso al welfare per le famiglie con carichi di cura complessi.

ISEE 2026 e calcolo dell’importo base

L’indicatore ISEE determina l’esatto ammontare dell’Assegno Unico mensile. Il possesso di una Dichiarazione Sostitutiva Unica (DSU) in corso di validità non costituisce requisito vincolante per l’accesso. La sua presentazione permette però di sbloccare gli importi massimi legati alla situazione economica del nucleo familiare.

Le soglie ISEE 2026: dagli importi minimi ai massimi

L’importo erogato decresce all’aumentare dell’ISEE. Per l’anno 2026, l’INPS ha aggiornato le fasce di reddito tenendo conto delle variazioni del costo della vita.

Le famiglie con figli minori percepiscono l’assegno in misura piena con un ISEE pari o inferiore a 17.468,51 euro. La quota base subisce una riduzione graduale per redditi superiori. Si raggiunge l’importo minimo per soglie ISEE fino a 46.582,71 euro (o importi superiori).

Per i figli maggiorenni fino a 21 anni, l’importo pieno del 2026 ammonta a 99,10 euro mensili. La quota per gli under 21 scende proporzionalmente fino a 29,10 euro per la fascia ISEE massima.

| Tipologia Figlio | ISEE fino a € 17.468,51 (2026) | ISEE da € 46.582,71 (2026) |

| Figli minorenni | € 199,40 | € 57,00 |

| Figli maggiorenni (18-20 anni) | € 99,10 | € 29,10 |

Tutte le maggiorazioni previste per l’Assegno Unico

L’importo base dell’Assegno Unico subisce incrementi significativi al ricorrere di specifiche condizioni familiari. L’obiettivo del legislatore è sostenere maggiormente i nuclei numerosi, le madri giovanissime e le famiglie con disabilità o dove entrambi i genitori lavorano.

| Tipologia di maggiorazione | Importo mensile (2026) | Condizioni di applicazione |

| Figli successivi al 2° | Variabile (fino a 96,90 €) | Spetta per ogni figlio dal terzo in poi, graduata in base all’ISEE. |

| Madre under 21 | 23,30 € (fisso) | Spetta per ciascun figlio, slegata dal valore ISEE. |

| Figli con disabilità (< 21 anni) | 122,30 € (non autosufficienza) 110,60 € (grave) 99,10 € (media) | Importo fisso non soggetto a variazione ISEE. |

| Bonus genitori lavoratori | Variabile in base all’ISEE | Per ciascun figlio minore se entrambi i genitori lavorano. Spetta anche al genitore vedovo per max 5 anni dal decesso dell’altro. |

| Famiglie numerose (4+ figli) | 150,00 € (fisso) | Maggiorazione forfettaria erogata per l’intero nucleo, dal quarto figlio in poi. |

| Figli under 1 anno | +50% dell’importo base | Erogata fino al compimento del primo anno di vita del bambino. |

| Figli tra 1 e 3 anni | +50% dell’importo base | Spetta unicamente se nel nucleo familiare sono presenti almeno 3 figli. |

Incrementi per famiglie numerose e figli successivi al secondo

La normativa prevede una quota aggiuntiva per ciascun figlio successivo al secondo. Per l’anno 2026, con ISEE minimo, tale maggiorazione ammonta a 96,90 euro mensili. Per i nuclei con almeno quattro figli, l’INPS eroga un’ulteriore maggiorazione forfettaria. Tale importo ammonta a 150 euro mensili per nucleo familiare dal 2023. Questo bonus fisso si somma a tutte le altre quote spettanti.

Bonus secondo percettore: la maggiorazione per genitori lavoratori

Il “Bonus secondo percettore” spetta quando entrambi i genitori producono reddito da lavoro al momento della domanda. Rilevano i redditi da lavoro dipendente, autonomo, d’impresa o pensione. Nella nostra pratica professionale, specifichiamo sempre in fase di istruttoria che rilevano anche gli importi percepiti a titolo di NASpI e DIS-COLL. La maggiorazione (fino a 34,10 euro per figlio) è riconosciuta anche in caso di unico genitore lavoratore se l’altro risulta deceduto, per un periodo massimo di 5 anni successivi all’evento.

Quote aggiuntive per madri under 21 e figli nella prima infanzia

Per l’anno 2026, l’INPS riconosce una maggiorazione fissa di 23,30 euro mensili per ciascun figlio se la madre ha meno di 21 anni. Questa specifica quota non è soggetta a variazione in relazione all’ISEE. Inoltre, l’importo base dell’assegno è incrementato nella misura del 50% per i figli di età inferiore a un anno. Il medesimo incremento del 50% si applica per i figli di età tra 1 e 3 anni, a patto che nel nucleo siano presenti almeno tre figli e l’ISEE rispetti specifiche soglie.

Il dettaglio delle maggiorazioni per figli con disabilità

L’entità del sostegno economico varia in base al grado di disabilità accertato. Per il 2026, i figli disabili fino al compimento dei 21 anni ricevono una maggiorazione mensile fissa. Gli importi sono strutturati su tre livelli: 122,30 euro in caso di non autosufficienza, 110,60 euro per disabilità grave e 99,10 euro per disabilità media. L’importo erogato non è soggetto a variazione in base alla fascia ISEE di appartenenz

Compatibilità con altre misure sociali e detrazioni fiscali

L’introduzione dell’Assegno Unico ha profondamente ridisegnato il welfare familiare. Molte prestazioni storiche sono state assorbite o abrogate. Altre misure di sostegno al reddito restano invece pienamente cumulabili con il nuovo contributo mensile dell’INPS.

Assegno di Inclusione (ADI) e Bonus Asilo Nido

L’Assegno Unico e Universale è perfettamente compatibile con l’Assegno di Inclusione (ADI). Le due misure coesistono, supportando le famiglie in condizione di fragilità economica. È garantita anche la piena cumulabilità con il Bonus Asilo Nido. Quest’ultimo non assorbe né limita in alcun modo gli importi spettanti per l’Assegno Unico. Risulta inoltre pienamente cumulabile l’assegno di maternità erogato dai Comuni. Nella nostra pratica professionale, rassicuriamo costantemente i clienti sul fatto che anche eventuali sussidi regionali, provinciali o locali per i figli a carico rimangono del tutto validi e cumulabili.

Detrazioni IRPEF abrogate: cosa scompare dalla busta paga

L’avvento di questa misura universale ha portato all’eliminazione delle vecchie detrazioni fiscali in busta paga per i figli a carico minori di 21 anni. Sono state soppresse di conseguenza anche le relative maggiorazioni per i figli sotto i tre anni o con disabilità. Il legislatore ha abrogato definitivamente anche l’ulteriore detrazione di 1.200 euro prevista per le famiglie numerose con più di tre figli a carico. Il Testo Unico delle Imposte sui Redditi (TUIR) mantiene in vigore le detrazioni in busta paga solo per casistiche anagrafiche superiori. Le detrazioni IRPEF spettano oggi esclusivamente per i figli a carico di età compresa tra i 21 e i 30 anni. Spettano altresì per i figli a carico di età pari o superiore a 30 anni, ma solo in presenza di disabilità accertata ex art. 3 della L. 104/92.

Assegni Familiari (ANF): per chi restano ancora in vigore

Gli storici Assegni per il Nucleo Familiare (ANF) non sono stati totalmente aboliti. Il loro raggio d’azione è stato però drasticamente ridotto. Dal 1° marzo 2022, gli ANF non spettano più ai nuclei con figli o nuclei orfanili che rientrano nella tutela dell’Assegno Unico. Tuttavia, gli assegni familiari restano operativi per specifiche categorie residuali. Riguardano attualmente i nuclei familiari composti unicamente dai coniugi. Coprono anche le famiglie composte da fratelli, sorelle o nipoti di età inferiore a 18 anni. Il limite di età decade per questi ultimi soggetti se si trovano, a causa di infermità o difetto fisico o mentale, nell’assoluta e permanente impossibilità di lavorare. Questa eccezione si applica a condizione che siano orfani di entrambi i genitori e non percepiscano la pensione ai superstiti.

Come presentare la Domanda all’INPS

L’invio della domanda per l’Assegno Unico è una procedura telematica semplificata. L’INPS ha digitalizzato l’intero iter istruttorio per garantire pagamenti rapidi. Il sistema prevede meccanismi di proroga d’ufficio per agevolare i beneficiari storici. La tempestività nell’invio resta comunque fondamentale per le nuove richieste e per non perdere le mensilità arretrate spettanti.

Il principio del rinnovo automatico: chi è esonerato

L’INPS applica il principio del rinnovo automatico. Le domande accolte non sono soggette all’onere di presentazione con cadenza annuale. Anche per l’anno 2026, i beneficiari non devono inviare una nuova richiesta per continuare a percepire l’assegno. La domanda originale mantiene la sua validità, purché non risulti decaduta, revocata, rinunciata o respinta. L’utente conserva unicamente l’onere di comunicare le eventuali variazioni del nucleo familiare. Una nascita o una separazione impongono l’aggiornamento tempestivo della DSU e la modifica del modello di domanda originario.

La scadenza del 30 giugno: il termine per recuperare gli arretrati

Il momento della presentazione incide direttamente sulla decorrenza del pagamento. L’invio della domanda tra il 1° gennaio e il 30 giugno garantisce la retroattività della misura. In questo preciso arco temporale, l’INPS riconosce tutti gli arretrati a partire dalla mensilità di marzo. Le domande trasmesse dal 1° luglio in poi perdono definitivamente questo beneficio. La prestazione decorrerà in questo caso esclusivamente dal mese successivo a quello di presentazione. Nella nostra pratica professionale, sollecitiamo sempre i clienti a rinnovare l’ISEE nei primissimi mesi dell’anno, in modo da consolidare l’importo massimo prima della scadenza di giugno.

Canali di invio, App Mobile e la funzione “Subentro Patronato”

L’accesso principale avviene dal portale web INPS tramite credenziali SPID, CIE o CNS. L’utente può presentare l’istanza anche comodamente da smartphone tramite l’App “INPS Mobile” o contattando il Contact center INPS Integrato. Gli Istituti di Patronato offrono assistenza gratuita per l’inoltro. L’INPS ha inoltre introdotto la nuova e utilissima funzione denominata “Subentro Patronato”. Questo strumento telematico permette al richiedente di conferire all’Istituto di Patronato il mandato di assistenza e rappresentanza relativo a una domanda già in corso. Questa opzione risulta strategica per sbloccare pratiche presentate autonomamente dal cittadino ma finite in stato di anomalia.

Regole di pagamento, IBAN e genitori separati

L’INPS gestisce l’erogazione economica mensile esclusivamente su strumenti tracciabili. La disciplina normativa regola accuratamente la titolarità del conto corrente e la corretta ripartizione tra i genitori.

Tempistiche e calendario dei pagamenti INPS

L’accredito dell’assegno segue tempistiche fisse mensili. Le domande già approvate e senza variazioni ISEE vengono regolarmente liquidate a partire dal giorno 20 del mese. Il primo pagamento assoluto o le rate soggette a conguaglio arrivano solitamente nell’ultima settimana del mese successivo alla presentazione dell’istanza.

Regole di accredito e sistema SUGI per l’IBAN

Il contributo viene erogato tramite bonifico bancario, libretto postale o carta prepagata dotata di IBAN . Lo strumento di riscossione deve risultare obbligatoriamente intestato o cointestato al beneficiario richiedente. L’INPS ha integrato la piattaforma web con il Sistema Unico di Gestione IBAN (SUGI) per semplificare e automatizzare i controlli antifrode sui conti correnti. I tutori legali possono indicare un IBAN intestato direttamente al minore o al soggetto interdetto per l’accredito esclusivo della prestazione.

La ripartizione dell’assegno tra genitori separati o divorziati

La regola generale prevede l’erogazione in pari misura (50%) tra i soggetti con responsabilità genitoriale condivisa. In fase di compilazione, il richiedente può chiedere l’accredito del 100% dell’importo. L’altro genitore può modificare questa scelta in qualsiasi momento accedendo al portale con le proprie credenziali. Nella nostra pratica professionale, gestiamo spesso contenziosi familiari legati all’assegno unico. L’erogazione al 100% spetta di diritto a un solo genitore in caso di affidamento esclusivo sancito da un giudice. Lo stesso principio si applica se un accordo scritto o un provvedimento giudiziale stabilisce l’uso esclusivo dei contributi pubblici.

Domande frequenti

No, l’INPS rinnova automaticamente le domande già accolte negli anni precedenti. Devi intervenire sul portale solo per comunicare eventuali variazioni del nucleo familiare (es. nuove nascite o separazioni). Resta obbligatoria la presentazione del nuovo modello ISEE per ottenere l’importo corretto.

Per l’anno 2026, l’importo massimo spetta ai nuclei familiari con un ISEE fino a 17.468,51 euro. L’importo base decresce gradualmente fino a raggiungere la quota minima, applicata d’ufficio per soglie ISEE pari o superiori a 46.582,71 euro.

Per le domande approvate e prive di variazioni, l’INPS effettua i pagamenti regolarmente a partire dal giorno 20 di ogni mese. Le prime rate assolute o quelle soggette a conguaglio vengono accreditate nell’ultima settimana del mese successivo alla presentazione della domanda.

In assenza di un ISEE valido al 31 dicembre precedente, da marzo 2026 l’INPS erogherà automaticamente l’importo minimo previsto. Se presenti il nuovo ISEE entro la scadenza del 30 giugno 2026, l’Istituto ricalcolerà la prestazione restituendoti tutti gli arretrati spettanti dal mese di marzo.

La prestazione viene erogata di default al 50% tra i genitori con affidamento condiviso. L’assegno spetta invece al 100% a un solo genitore in caso di affidamento esclusivo decretato dal giudice, oppure se esiste un accordo scritto specifico tra le parti.

Il contributo prosegue fino ai 21 anni se il figlio frequenta un corso di studi, svolge un tirocinio con reddito annuo sotto gli 8.000 euro o risulta disoccupato in cerca di lavoro . L’importo base per il 2026 oscilla tra un minimo di 29,10 euro e un massimo di 99,10 euro mensili.

Se l’INPS rileva omissioni o difformità nell’attestazione ISEE, taglia cautelativamente l’assegno erogando solo l’importo minimo. Per ripristinare la quota piena e recuperare le somme trattenute, l’utente deve sanare la posizione presentando una nuova DSU corretta o consegnando la documentazione giustificativa alla sede INPS.