Come ottenere il bonus prima casa per espatriati senza l'obbligo di residenza. Requisiti per lavoratori all'estero, cittadini extra-UE.

I soggetti espatriati all’estero per motivi di lavoro (cittadini italiani e non), hanno la possibilità di usufruire dell’agevolazione prima casa, rispettando alcune condizioni, senza avere l’obbligo di spostare la residenza nell’immobile nei 18 mesi (come previsto in caso ordinario), dietro dichiarazione da rilasciare al momento dell’acquisto.

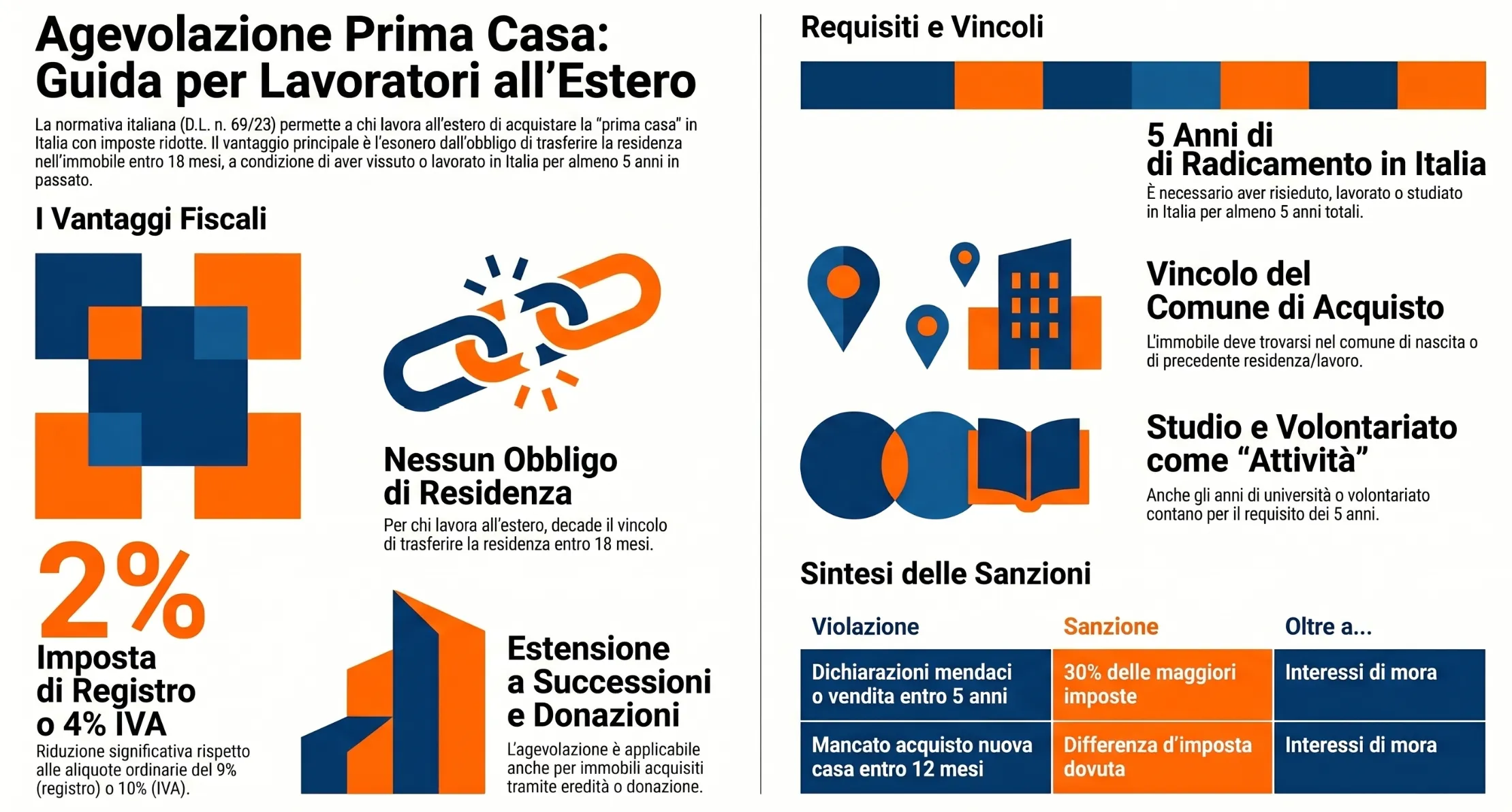

L’agevolazione prima casa consente di ottenere una riduzione delle imposte indirette (Iva o registro) dovute al momento dell’acquisto della prima casa in Italia. Lo stesso tipo di agevolazione può essere richiesta, con condizioni aggiuntive da rispettare, da parte di soggetti trasferiti all’estero per motivi di lavoro. Rispettando le condizioni richieste questi lavoratori hanno la possibilità di acquistare la prima casa in Italia, senza avere l’obbligo di ivi spostarvi la residenza nel periodo di 18 mesi.

Detto questo, andiamo schematicamente a vedere le condizioni ordinarie dell’agevolazione prima casa per poi passare alla disciplina prevista per i soggetti espatriati all’estero per motivi di lavoro.

Verifica Requisiti Prima Casa

Verifica i dettagli tecnici con un esperto. Compila il modulo in fondo alla pagina.

Come funziona l’agevolazione acquisto prima casa in Italia

L’agevolazione per l’acquisto della prima casa è un bonus che viene concesso al soggetto che decide di acquistare il suo primo immobile e garantisce una riduzione delle imposte indirette dovute all’acquisto. Si tratta, in particolare dell’imposta di registro se l’acquisto dell’immobile avviene da privato, dove l’imposta scende dal 9% al 2% (con imposta ipotecaria e catastale di 50 euro ciascuna), oppure dell’IVA, che scende dal 10% al 4% se l’immobile viene acquistato da impresa. Per accedere all’agevolazione è necessario il rispetto di specifiche condizioni, tra cui:

- Non possedere altre abitazioni in tutto il territorio nazionale, oltre quella per le quali si è fruito delle agevolazioni, oppure venderle entro 1 anno;

- Non essere proprietario di abitazione nello stesso Comune in cui si richiedono le agevolazioni per l’acquisto della prima casa;

- Essere residente nel Comune in cui si acquista casa o stabilirvi la residenza in 18 mesi dall’acquisto agevolato, ovvero dimostrare che la propria sede di lavoro è situata nel suddetto Comune;

- Non essere titolare di diritto d’uso, usufrutto o abitazione di altro immobile nello stesso Comune in cui si richiede l’agevolazione sull’acquisto della prima casa.

L’agevolazione si applica esclusivamente alle categorie catastali A/2, A/3, A/4, A/5, A/7, A/11, escludendo quindi gli immobili di lusso (A/1, A/8, A/9). Risulta anche possibile includere eventuali pertinenze strettamente correlate all’immobile.

Requisiti per chi è trasferito all’estero per motivi di lavoro

Il D.L. n. 69/23 all’art. 2 ha modificato le condizioni richieste per l’ottenimento dell’agevolazione prima casa per i soggetti trasferiti all’estero per motivi di lavoro. In particolare, la disposizione in commento ha modificato la Nota II-bis all’art. 1 della Tariffa, parte I, allegata al DPR n. 131/86, nella sezione in cui vengono indicate le condizioni di accesso al beneficio prima casa, in caso di acquisto dell’abitazione non di lusso (escluse le categorie catastali A/1, A/8 o A/9), per i soggetti trasferiti all’estero.

L’agevolazione legata alla riduzione dell’imposta di registro (con aliquota 2%) riguarda agli atti traslativi a titolo oneroso della proprietà di case di abitazione non di lusso e agli atti traslativi o costitutivi della nuda proprietà, dell’usufrutto, dell’uso e dell’abitazione relativi alle stesse, previsti per gli acquirenti che si sono trasferiti all’estero per ragioni di lavoro. L’applicazione della norma è ancorata ad un requisito oggettivo, ma non ci sono limitazioni soggettive legate alla cittadinanza del soggetto1.

La normativa: la nota II-bis, comma 1, posta in calce all’articolo 1 della Tariffa, parte prima, allegata al TUR

“fini dell’applicazione dell’aliquota del 2 per cento agli atti traslativi a titolo oneroso della proprietà di case di abitazione non di lusso (…), devono ricorrere le seguenti condizioni:

a) che l’immobile sia ubicato nel territorio del comune in cui l’acquirente ha o stabilisca entro diciotto mesi dall’acquisto la propria residenza o, se diverso, in quello in cui l’acquirente svolge la propria attività ovvero, se l’acquirente si è trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento (…)“.

Per l’applicazione dell’imposta di registro in misura ridotta è necessario che l’acquirente si sia trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni. Per l’accesso al beneficio è necessario che l’immobile acquistato sia ubicato nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento. Da specificare il fatto che la normativa non è rivolta soltanto ai cittadini italiani, ma anche ai soggetti con cittadinanza estera (l’agevolazione è slegata dalla cittadinanza del richiedente).

Nuove condizioni richieste per l’agevolazione prima casa per gli emigrati all’estero

Possiamo affermare, quindi, che il soggetto trasferito all’estero per ragioni di lavoro, ha la possibilità di beneficiare dell’agevolazione per l’acquisto in Italia della prima casa (abitazione di categoria catastale diversa da A/1, A/8, A/9) esclusivamente al verificarsi congiuntamente delle seguenti disposizioni:

- Aver risieduto o svolto la propria attività in Italia per almeno 5 anni prima del trasferimento all’estero;

- L’immobile acquistato in Italia deve essere ubicato nel Comune di nascita dell’acquirente, ovvero in quello in cui questi aveva la residenza o svolgeva l’attività lavorativa prima del trasferimento all’estero.

Di fatto, l’agevolazione richiede che il soggetto abbia una permanenza (o svolgimento di attività lavorativa) in Italia per un periodo di almeno cinque anni e che l’ubicazione dell’immobile riguardi il Comune di nascita del soggetto, ovvero quello di sua ultima residenza o di svolgimento dell’attività lavorativa prima della partenza. La norma non pone riferimenti all’iscrizione AIRE relativa al trasferimento all’estero del soggetto, e nemmeno alla cittadinanza del richiedente.

Detto questo andiamo ad approfondire con quanto indicato nella Circolare n. 3 del 16 febbraio 2024 dell’Agenzia delle Entrate.

Trasferimento verso l’estero per ragioni di lavoro

La norma riguarda le persone fisiche che si siano trasferite all’estero per ragioni di lavoro. Attesa la diversa formulazione della disposizione in commento (rispetto alla versione previgente), il requisito agevolativo deve ritenersi riferibile a qualsiasi tipologia di rapporto di lavoro (non necessariamente subordinato) e deve sussistere già al momento dell’acquisto dell’immobile. Il trasferimento per ragioni di lavoro verificatosi in un momento successivo all’acquisto dell’immobile non consente, quindi, di avvalersi del beneficio fiscale in questione.

Residenza in Italia per almeno 5 anni prima del trasferimento all’estero

La norma richiede che la persona fisica abbia risieduto in Italia per almeno cinque anni, o ivi svolto, per il medesimo periodo, la loro attività, anteriormente all’acquisto dell’immobile. A tal proposito si precisa che, con detto termine, si intende ricomprendere ogni tipo di attività, ivi incluse quelle svolte senza remunerazione. Si precisa che, per la verifica del requisito temporale della residenza, nonché di quello relativo all’effettivo svolgimento in Italia della propria attività, il quinquennio non deve essere necessariamente inteso in senso continuativo.

Luogo di acquisto dell’immobile

La norma richiede che il soggetto abbia acquistato l’immobile nel comune di nascita, ovvero in quello in cui avevano la residenza o in cui svolgevano la propria attività prima del trasferimento.

L’Agenzia delle Entrate, con la risposta ad interpello n. 28/E/25, ha chiarito che l’agevolazione prima casa per i cittadini trasferiti all’estero può essere applicata per l’acquisto di un immobile situato in qualsiasi comune in cui l’acquirente abbia risieduto o lavorato prima del trasferimento all’estero, e non necessariamente nell’ultimo comune di residenza o di attività in Italia.

Nel caso specifico, un contribuente trasferitosi all’estero intende acquistare un’abitazione in un comune in cui ha risieduto per oltre 20 anni, ma che non è né il suo comune di nascita né quello dell’ultima residenza in Italia. L’Agenzia ha confermato che il beneficio è applicabile, riconoscendo che la norma non vincola il concetto di “prima del trasferimento” esclusivamente agli ultimi anni prima dell’espatrio.

Questa interpretazione si basa su una lettura ampia della normativa, finalizzata a valorizzare il legame del contribuente con il territorio italiano. Tale approccio conferma l’intento del legislatore di favorire il riacquisto della prima casa in Italia per gli emigrati, senza restrizioni legate all’ultimo comune di residenza o lavoro.

Ulteriori condizioni da verificare

Resta fermo che, per fruire dell’agevolazione, devono ricorrere anche le condizioni di cui alle lettere b) (assenza di altri diritti reali vantati su immobili ubicati nello stesso comune) e c) (novità nel godimento dell’agevolazione) della nota II-bis. Mentre, non è richiesto, nella fattispecie in esame, che il contribuente stabilisca la propria residenza nel comune in cui è situato l’immobile acquistato. Tale ultimo requisito non è richiesto al contribuente sia in caso di fruizione dell’agevolazione in sede di primo acquisto da parte del residente all’estero, sia in sede di riacquisto di altra abitazione sul territorio nazionale, entro un anno dalla vendita infra-quinquennale dell’immobile agevolato.

L’agevolazione prima casa, con riferimento alle imposte ipotecaria e catastale, è fruibile, ai sensi dell’articolo 69, co. 3, della Legge 21 novembre 2000, n. 342, anche nell’ipotesi in cui l’immobile sia acquisito per successione o donazione.

| L’articolo 69, co. 3, della Legge n. 342 del 2000 prevede che le “imposte ipotecaria e catastale sono applicate nella misura fissa per i trasferimenti della proprietà di case di abitazione non di lusso e per la costituzione o il trasferimento di diritti immobiliari relativi alle stesse, derivanti da successioni o donazioni, quando, in capo al beneficiario ovvero, in caso di pluralità di beneficiari, in capo ad almeno uno di essi, sussistano i requisiti e le condizioni previste in materia di acquisto della prima abitazione“. |

Considerazioni per cittadini extra-UE

La riforma normativa ha esteso significativamente l’accesso alle agevolazioni prima casa per cittadini di Stati terzi, superando le precedenti discriminazioni basate sulla nazionalità. La disciplina attuale ancora il beneficio fiscale a criteri oggettivi, svincolandolo dalla cittadinanza dell’acquirente e includendo i cittadini non italiani che non intendono stabilirsi permanentemente in Italia.

I cittadini extra-UE devono dimostrare di essersi trasferiti all’estero per ragioni lavorative e di aver risieduto o svolto attività in Italia per almeno cinque anni prima del trasferimento. Tale requisito temporale assume rilevanza particolare per cittadini di Paesi terzi che potrebbero aver soggiornato in Italia con permessi di studio o lavoro temporanei. La valutazione dell’effettivo svolgimento di attività in Italia comprende qualsiasi tipologia di occupazione, incluse quelle non remunerate o svolte in regime di volontariato.

La documentazione probatoria richiesta per cittadini extra-UE presenta maggiore complessità rispetto ai cittadini europei, particolarmente per quanto concerne la dimostrazione della residenza fiscale estera precedente al trasferimento. La normativa conferma la possibilità di dimostrare la residenza fiscale estera sulla base delle Convenzioni contro le doppie imposizioni con il Paese estero di provenienza, elemento cruciale per cittadini di Stati con cui l’Italia mantiene accordi bilaterali.

I titolari di permessi di soggiorno UE per soggiornanti di lungo periodo beneficiano di trattamento equiparato ai cittadini comunitari nell’accesso alle agevolazioni, purché rispettino i criteri oggettivi previsti dalla disciplina. L’ubicazione dell’immobile deve rispettare i vincoli territoriali previsti, limitando l’acquisto agevolato ai comuni di nascita o di precedente residenza o attività lavorativa.

Le verifiche dell’Agenzia delle Entrate sui cittadini extra-UE includono controlli incrociati con le banche dati dei permessi di soggiorno e delle comunicazioni obbligatorie di lavoro, per accertare l’effettivo periodo di permanenza in Italia. La presentazione di autocertificazioni mendaci comporta responsabilità penali aggiuntive rispetto alle sole sanzioni amministrative tributarie.

Anche lo studio e il volontariato valgono come “attività”?

La Risposta a interpello n. 312/E/25 del 15 dicembre 2025 ha chiarito che il percorso formativo scolastico e universitario costituisce “attività” rilevante ai fini del collegamento territoriale. Un contribuente che ha svolto l’intero percorso di studi (scuole medie, superiori e università) in un comune può acquistare lì un immobile con l’agevolazione AIRE, anche se quel comune non coincide con quello di nascita né con l’ultimo di residenza in Italia. L’Agenzia delle Entrate richiama le storiche Circolari 1/E/1994 e 19/E/2001, confermando che il concetto di “attività” include espressamente lo studio, il volontariato e l’attività sportiva. Questo orientamento valorizza il radicamento territoriale effettivo derivante dagli anni di formazione, riconoscendo che i legami con un territorio si creano anche attraverso il percorso educativo. Per un’analisi approfondita dei requisiti, della documentazione necessaria e delle casistiche operative relative all’acquisto nel comune di studio, consulta la guida completa sull’agevolazione prima casa AIRE per attività formativa.

Disciplina per i trasferiti all’estero per motivi NON lavorativi

Leggendo la normativa novellata possiamo individuare anche una disciplina applicabile ai soggetti trasferiti all’estero per ragioni non lavorative (motivi familiari, di studio, sanitari, etc.).

La lettera a) della Nota II-bis detta condizioni particolari esclusivamente per il caso in cui l’acquirente sia trasferito all’estero per ragioni di lavoro, ma non esclude dal beneficio i soggetti trasferiti per ragioni non lavorative. Un’interpretazione in tal senso esporrebbe nuovamente la norma al biasimo comunitario.

Condizioni per l’accesso al beneficio

Il soggetto trasferito all’estero per ragioni non lavorative può accedere al beneficio prima casa alle medesime condizioni applicabili a tutti gli altri soggetti, ovvero impegnandosi al trasferimento della residenza entro 18 mesi dal rogito.

Questa interpretazione trova conferma nella genericità dell’espressione utilizzata nella prima parte della lettera a), che nel fissare la condizione “generale” della residenza, richiede che l’acquirente abbia “o stabilisca entro 18 mesi dall’acquisto la propria residenza“. Tale condizione opera per tutti i soggetti acquirenti, senza differenziazioni.

Conferma della prassi dell’Agenzia delle Entrate

Ulteriore conferma di questa posizione si trae dalla risposta ad interpello n. 238/2024 dell’Agenzia delle Entrate, che nega il beneficio ad un soggetto che, non potendo essere considerato “trasferito all’estero per ragioni di lavoro” in quanto al momento del rogito lavora in Italia, non è riuscito a trasferire la residenza in Italia entro 18 mesi dal rogito.

Emerge chiaramente che, in assenza della situazione peculiare del “trasferimento all’estero per ragioni di lavoro“, il contribuente avrebbe potuto accedere al beneficio trasferendo la residenza entro 18 mesi.

Combinazione con altri benefici fiscali

Il regime agevolativo per l’acquisto della prima casa può coordinarsi con altre misure fiscali di favore previste dall’ordinamento, particolarmente rilevanti per soggetti che trasferiscono la residenza dall’estero verso l’Italia. La normativa chiarisce che il nuovo regime per i lavoratori impatriati è compatibile con gli altri regimi di favore previsti per i lavoratori che trasferiscono la residenza fiscale in Italia, permettendo di fruire contemporaneamente di diversi regimi agevolativi nel medesimo periodo d’imposta.

Per i soggetti che rientrano sotto il regime previgente dei lavoratori impatriati, ex art. 16 D.Lgs. n. 147/15 (valido per impatrii fino al 2023), l’acquisto di un’unità immobiliare residenziale può determinare l’estensione dell’agevolazione per ulteriori cinque anni. Questa sinergia consente di massimizzare i vantaggi fiscali attraverso una pianificazione coordinata degli investimenti immobiliari e del trasferimento della residenza fiscale.

Per l’attuale regime impatriati, ex art. 5 D.Lgs. n. 209/23, non è prevista estensione dell’agevolazione. Tuttavia, il contribuente che intende rientrare in Italia può valutare l’acquisto dell’immobile in Italia, anche prima del trasferimento.

Rischi e sanzioni

L’applicazione impropria dell’agevolazione comporta conseguenze fiscali severe. La decadenza dall’agevolazione determina il versamento della differenza tra l’imposta ordinaria e quella agevolata, una sanzione pari al 30% delle maggiori imposte dovute e l’applicazione degli interessi di mora.

L’Agenzia delle Entrate dispone di termini specifici per effettuare i controlli:

- Tre anni dalla scadenza dei diciotto mesi per il trasferimento della residenza,

- Tre anni dalla scadenza dei dodici mesi per l’acquisto di nuovo immobile in caso di cessione anticipata,

- Sempre tre anni dalla scadenza dei dodici mesi per la vendita dell’immobile pre-posseduto.

Tali termini decorrono dal momento della scadenza degli obblighi sostanziali, non dalla data di registrazione dell’atto di acquisto.

Le violazioni più frequenti riguardano il mancato trasferimento della residenza entro diciotto mesi dall’acquisto e la vendita dell’immobile prima del quinquennio senza reinvestimento. Gli accertamenti si concentrano particolarmente sui nuclei familiari con coniugi che hanno fissato residenze separate per ottenere vantaggi fiscali multipli, configurando ipotesi di elusione tributaria. La verifica della residenza effettiva include controlli sui luoghi di lavoro, sulla dimora abituale e sui servizi utilizzati nel territorio.

Il contribuente può evitare l’applicazione delle sanzioni attraverso l’istituto del ravvedimento operoso, comunicando preventivamente all’Agenzia delle Entrate l’impossibilità di rispettare gli impegni assunti. La comunicazione deve essere presentata presso l’ufficio dove è stato registrato l’atto di acquisto, prima della scadenza dei termini previsti. Il ravvedimento comporta il versamento delle sole maggiori imposte con interessi, escludendo le sanzioni amministrative.

Responsabilità solidale

La revoca dell’agevolazione genera responsabilità solidale tra tutti i soggetti coinvolti nell’operazione quando l’acquisto avvenga in regime di comunione dei beni tra coniugi o in comproprietà. La notifica dell’avviso di liquidazione deve specificare distintamente l’importo delle maggiori imposte, delle sanzioni e degli interessi, consentendo al contribuente di valutare strategie difensive o di adesione agli accertamenti.

Le verifiche incrociate con banche dati catastali, anagrafiche e lavorative permettono all’amministrazione finanziaria di individuare discordanze tra dichiarazioni rese e situazioni effettive. Particolare attenzione viene dedicata ai casi di fittizia residenza all’estero o di permanenza in Italia superiore ai centottantatré giorni annui senza dichiarazione di residenza fiscale.

Hai bisogno di una verifica sul tuo caso specifico?

Sulla base delle informazioni raccolte è possibile confermare il fatto che vi sia una particolare disposizione volta a tutelare la possibilità di acquisire il primo immobile in Italia da parte di cittadini italiani (e non) fiscalmente residenti all’estero. Per tutelare le loro esigenze di soggetti emigrati e di lavoro all’estero il legislatore ha concesso la possibilità di essere esonerati dall’obbligo di spostare la residenza nell’immobile nei diciotto mesi dall’acquisto (come avviene ordinariamente). Questo può avvenire attraverso una autocertificazione da rilasciare nell’atto di acquisto dell’immobile, dove il soggetto può dichiarare di essere espatriato per lavoro. Inoltre, qualora il cittadino italiano acquirente non abbia espresso tale autocertificazione ha la possibilità di rettificare l’atto di acquisto nei diciotto mesi successivi, a meno che questo non crei problematica con l’attività di accertamento dell’Agenzia delle Entrate.

Un ultimo aspetto su cui effettuare le dovute valutazioni riguarda le modifiche intervenute nelle condizioni richieste le quali fanno riferimento esclusivamente a trasferimenti all’estero dovuti per motivi di lavoro, andando ad escludere altre motivazioni (famigliari, di studio, etc) dall’applicazione di questa agevolazione.

Cerchi di capire come sfruttare le agevolazioni prima casa pur essendo residente all’estero? La normativa può essere complessa, ma con una consulenza specializzata, potrai navigare facilmente tra le leggi e scoprire come massimizzare i benefici fiscali per il tuo investimento immobiliare in Italia. Non lasciarti sfuggire questa opportunità per fare un passo avanti verso il tuo sogno di una casa in Italia!

Domande frequenti

In caso di mancato rispetto dei requisiti (come la vendita dell’immobile prima di 5 anni senza reinvestimento o la mancata acquisizione dell’immobile nel Comune di residenza), sarà necessario restituire le agevolazioni ricevute, con l’aggiunta di sanzioni e interessi.

Sì, anche i residenti all’estero possono accedere alle agevolazioni prima casa in Italia, purché rispettino determinati requisiti, come non essere titolari di diritti di proprietà su altre abitazioni in Italia ottenute con agevolazioni prima casa.

Note

1 – Secondo la Circolare n. 3/E/24 – “La novella normativa è volta anche a superare la procedura di infrazione n. 2014/4075 della Commissione Europea, secondo la quale la nota II-bis), comma 1, lettera a), primo periodo, della Tariffa, Parte I, allegata al TUR31, attuava una discriminazione, fondata sulla nazionalità, nei confronti dei cittadini di altri Stati UE. Risultavano, infatti, esclusi dalla predetta agevolazione i cittadini non italiani che non intendessero stabilirsi in Italia“. La nuova disposizione, quindi, è applicabile indistintamente dai cittadini, anche esteri, che rispettano i requisiti oggettivi richiesti.