Ricevi dichiarazioni d’intento e temi sanzioni per falso plafond IVA? Scopri come verificare la validità telematica e compilare la fattura elettronica senza rischi di scarto o accertamento.

Hai ricevuto una lettera d’intento da un cliente che si dichiara esportatore abituale. Ti chiede di emettere fattura senza applicare l’IVA. Accetti subito? Assolutamente no. Non basta la semplice ricezione del documento cartaceo o via PEC per metterti al riparo da rischi fiscali enormi. Devi attivare subito una procedura di controllo specifica.

La normativa fiscale impone al fornitore un ruolo di “controllore“. Se emetti una fattura non imponibile verso un soggetto che non ne ha diritto, l’Agenzia delle Entrate chiederà l’imposta non versata a te. Oltre all’imposta, pagherai sanzioni pesanti. Questa guida ti spiega esattamente quali passaggi compiere sul sito dell’Agenzia e come compilare la fattura elettronica per evitare il blocco automatico dello SDI.

Indice degli argomenti

Cos’è il controllo delle lettere di intento

Il controllo delle lettere di intento è la verifica obbligatoria che ogni fornitore deve eseguire prima di emettere fattura senza IVA verso un esportatore abituale. Devi accertare che la dichiarazione d’intento sia stata trasmessa telematicamente all’Agenzia delle Entrate e che disponga di una ricevuta valida. Senza questo riscontro telematico, l’operazione si considera imponibile a tutti gli effetti.

L’Agenzia delle Entrate ha inasprito i controlli negli ultimi anni. Oggi il sistema incrocia i dati in tempo reale. Se emetti una fattura citando un protocollo inesistente o invalido, il Sistema di Interscambio (SDI) la scarta immediatamente. Non puoi più affidarti alla sola dichiarazione del cliente: sei responsabile della verifica formale e sostanziale.

Non limitarti a controllare l’esistenza della lettera. Verifica sempre l’importo del plafond disponibile dichiarato. Se fatturi oltre quella cifra, diventi responsabile per l’IVA non applicata sull’eccedenza.

Come eseguire la verifica sul sito dell’Agenzia

La procedura di riscontro è interamente digitale. Non serve recarsi in ufficio o inviare raccomandate. Hai bisogno solo dei dati della lettera d’intento ricevuta e di un accesso a internet. Il cliente, prima di chiederti la fattura senza IVA, deve trasmettere il modello telematico all’Agenzia. Successivamente, deve consegnarti (o inviarti via PEC) la copia della dichiarazione completa della ricevuta di presentazione.

Recupera il numero di protocollo telematico dalla ricevuta. È composto da due parti:

- Una prima serie di numeri (es. 23121612345678900) e

- Un progressivo (es. 000001).

Vai sul sito dell’Agenzia delle Entrate. Non serve nemmeno il login per il controllo base: trovi il servizio nella sezione “Servizi” > “Verifica ricevuta dichiarazione d’intento“. Inserisci il codice fiscale del tuo cliente, il tuo codice fiscale e il numero di protocollo completo.

Il sistema ti restituisce subito l’esito. Se la risposta è “Dichiarazione esistente ed attiva“, puoi procedere. Se ricevi un messaggio di errore o di dichiarazione invalidata, ferma tutto. In quel caso devi applicare l’IVA ordinaria in fattura. Ricorda che stampare e conservare l’esito della verifica è una mossa intelligente per dimostrare la tua buona fede in caso di controlli futuri.

Il Cassetto Fiscale come strumento di monitoraggio

Per una gestione più strutturata, accedi al tuo Cassetto Fiscale. Qui trovi una sezione dedicata dove l’Agenzia elenca tutte le lettere di intento che ti hanno nominato come fornitore. Questo metodo è più sicuro della verifica singola anonima. Ti permette di vedere a colpo d’occhio l’elenco completo dei clienti che ti hanno inviato la dichiarazione.

La procedura da seguire per l’individuazione è la seguente:

- Cassetto Fiscale -> Consultazioni -> Dichiarazioni di Intento -> Destinatario.

- Si clicca sul numero di dichiarazione d’intento scelta e se ne vedono i dati. In alto a destra, sotto al punto di domanda della Guida, si può trovare l’icona del PDF.

Controlla periodicamente questa lista. L’Agenzia delle Entrate può invalidare lettere di intento già emesse se rileva profili di rischio frode nel tuo cliente. Se una lettera viene invalidata, ricevi una notifica nel Cassetto Fiscale. Da quel momento, non puoi più emettere fatture senza IVA verso quel soggetto, anche se il plafond non è esaurito. Ignorare questa notifica comporta sanzioni immediate.

Modello DI – Dichiarazione di intento

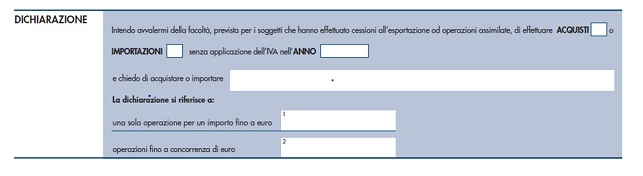

I dati trasmessi attraverso il modello DI questo modello verranno trattati dall’Agenzia delle Entrate al fine di consentire agli esportatori abituali di avvalersi della facoltà di effettuare acquisti senza applicazione dell’imposta sul valore aggiunto ai sensi dell’articolo 8, primo comma, lettera c), e secondo comma, del decreto del DPR n. 633/72. I dati richiesti devono essere forniti obbligatoriamente per poter trasmettere la dichiarazione d’intento al fine di acquistare o importare beni e servizi senza applicazione dell’imposta sul valore aggiunto. L’omissione e/o l’indicazione non veritiera di dati può far incorrere in sanzioni amministrative o, in alcuni casi, penali.

Per la compilazione del modello il dichiarante deve indicare:

- La facoltà, per il dichiarante, prevista per i soggetti che hanno effettuato cessioni all’esportazione od operazioni assimilate, di effettuare acquisti o importazioni senza applicazione dell’Iva;

- L’anno di riferimento;

- La tipologia del prodotto o del servizio.

Il dichiarante deve compilare:

- Campo 1, se la dichiarazione d’intento si riferisce ad una sola operazione, specificando il relativo importo. In caso di importazione deve indicare nel campo 1 un valore presunto all’imponibile, ai fini Iva, riferito alla singola operazione doganale, che tenga conto di tutti gli elementi che concorrono al calcolo di tale imponibile;

- Campo 2, se la dichiarazione d’intento si riferisce ad una o più operazioni fino a concorrenza dell’importo ivi indicato.

La compilazione corretta della Fattura Elettronica

Superata la verifica, devi compilare la fattura elettronica (file XML). Qui si commettono gli errori più frequenti che portano allo scarto del documento. Non basta indicare “Non imponibile art. 8, comma 1, lett. c“. Devi compilare specifici campi del tracciato XML per comunicare allo SDI che hai fatto i controlli.

Il campo fondamentale è il blocco 2.2.1.16 <AltriDatiGestionali>. Qui devi inserire gli estremi della lettera d’intento. Nel campo <TipoDato> scrivi sempre “INTENTO“. Nel campo <RiferimentoTesto> devi inserire il protocollo di ricezione della dichiarazione d’intento (la prima parte del numero che hai verificato) seguito dal trattino e dal progressivo. Esempio: 23121612345678900-000001.

Infine, nel campo <RiferimentoData> inserisci la data della ricevuta telematica, non quella in cui il cliente ti ha mandato la mail. Se sbagli anche solo un numero del protocollo, lo SDI blocca la fattura con codice errore 00477. Questo blocco è stato introdotto per impedire l’utilizzo di plafond falsi o inesistenti.

Attenzione: Se la fattura viene scartata per questo motivo, non tentare di forzare l’invio rimuovendo i dati. Correggi il protocollo o, se il cliente non ha i requisiti, emetti fattura con IVA al 22%.

Rischi e sanzioni per mancato controllo

Sottovalutare il controllo delle lettere di intento espone la tua azienda a conseguenze pesanti. La normativa è severa perché questo meccanismo è spesso usato nelle frodi carosello. La sanzione principale riguarda l’IVA non addebitata. L’Agenzia ti chiederà il pagamento dell’imposta (che non hai incassato dal cliente) più una sanzione amministrativa.

Come stabilito dall’articolo 7, comma 3 del D.Lgs. n. 471/971, il soggetto che effettua operazioni senza imposta in mancanza della dichiarazione di intento è punito con la sanzione amministrativa del 70% dell’Iva. Se hai emesso una fattura di € 10.000 senza IVA quando avresti dovuto applicarla, l’Agenzia ti chiederà € 2.200 di IVA più una sanzione che può arrivare a € 1.540. Il danno economico totale arriva quasi alla metà del fatturato di quell’operazione.

Il cessionario che riceve una fattura senza Iva incorre nella sanzione prevista dall’art. 6 co. 8 del D.Lgs. n. 471/97. Si tratta di una sanzione pari al 70% dell’imposta (con un minimo di 250 euro), se non provvede alla regolarizzazione. Per evitare la sanzione, il cessionario deve presentare all’Agenzia delle Entrate una fattura elettronica con codice tipo documento “TD21” (specifiche tecniche allegate al provv. Agenzia delle Entrate 24.11.2022 n. 43360).

Tabella: sanzioni lettere d’intento

Nota che per lo “splafonamento” c’è una responsabilità solidale. Se il cliente ti dice di avere € 50.000 di plafond, ma tu gli fatturi € 60.000 senza IVA, sui € 10.000 di eccedenza sei responsabile anche tu. Ecco perché devi tenere un “mastrino” o un registro aggiornato per ogni cliente esportatore abituale.

Dettagli sulle responsabilità

È importante notare che la normativa ha rafforzato i controlli e le responsabilità.

- Responsabilità del fornitore: La sanzione per il fornitore scatta quando non viene eseguito il controllo telematico sul portale dell’Agenzia delle Entrate prima di emettere la fattura non imponibile. Se da tale controllo la lettera d’intento risulta irregolare o invalidata, il fornitore non può emettere fattura in regime di non imponibilità.

- Responsabilità del cliente (esportatore abituale): La responsabilità principale del cliente è quella di non effettuare acquisti per un ammontare superiore al plafond di cui ha diritto. In caso di “splafonamento”, è il cliente a dover regolarizzare la propria posizione versando l’imposta, gli interessi e la sanzione, che può essere ridotta tramite ravvedimento operoso. L’utilizzo di un plafond basato su presupposti falsi è una violazione grave che ricade interamente sul dichiarante.

Come difendersi in caso di contestazione

Può capitare che l’Agenzia contesti l’utilizzo del plafond anni dopo l’emissione della fattura. La tua migliore difesa è la documentazione preventiva. Conserva sempre la stampa dell’esito della verifica telematica che hai fatto al momento della fatturazione. Allega questo foglio alla copia della fattura o salvalo digitalmente nel gestionale.

Dimostrare la buona fede è cruciale. Se hai verificato la lettera, il protocollo era valido e l’importo capiente, hai assolto i tuoi obblighi di diligenza. La Cassazione, con diverse sentenze, ha confermato che il fornitore non ha poteri di polizia tributaria. Non devi indagare se il cliente è davvero un esportatore abituale. Devi solo accertare che abbia presentato la dichiarazione e che questa sia formalmente valida.

Per esperienza, imposta il tuo software gestionale per bloccare l’emissione di fatture se l’importo cumulativo supera quello indicato nella lettera d’intento inserita in anagrafica. L’automazione riduce l’errore umano a zero.

Consulenza fiscale online

Gestire il plafond IVA e le lettere di intento richiede precisione chirurgica. Un solo errore procedurale può costarti migliaia di euro in sanzioni, annullando il margine di guadagno della vendita. Se vuoi impostare una procedura di controllo blindata per la tua azienda o hai ricevuto una contestazione dall’Agenzia, possiamo aiutarti.

Analizziamo la tua situazione specifica e ti forniamo gli strumenti per gestire i rapporti con gli esportatori abituali in totale sicurezza. Prenota ora la tua consulenza personalizzata e metti al sicuro il tuo fatturato.

Domande frequenti

Emetti immediatamente la fattura applicando l’IVA ordinaria. Non accettare scuse o promesse di regolarizzazione successiva dal cliente.

Sì, verifica sempre che la lettera non sia stata sospesa o invalidata dall’Agenzia delle Entrate prima di ogni invio allo SDI.

No. La dichiarazione deve essere trasmessa all’Agenzia delle Entrate e verificata da te prima dell’effettuazione dell’operazione (consegna o spedizione).

Note

1 – In vigore dal 29/06/2024, modificato da: Decreto legislativo del 14/06/2024 n. 87 Articolo 2.