Il prelievo INPS per tributi locali su pensione di fonte italiana non si ferma alla residenza estera: la Risposta n. 106/E/26 dell’Agenzia delle Entrate chiarisce perché le Convenzioni contro le doppie imposizioni non coprono le addizionali.

Le addizionali IRPEF su pensione pubblica italiana si applicano anche ai soggetti fiscalmente residenti all’estero. L’INPS, in qualità di sostituto d’imposta, è tenuto a trattenerle indipendentemente dalla residenza del pensionato, sulla base del domicilio fiscale determinato ai sensi dell’art. 58, co. 2, DPR 600/1973. La Risposta AdE n. 106/E/26 conferma che le Convenzioni contro le doppie imposizioni, inclusa quella con il Lussemburgo, non coprono tali tributi.

Indice degli argomenti

- Cosa sono le addizionali IRPEF e quando sono dovute

- Il domicilio fiscale del pensionato non residente

- Le Convenzioni contro le doppie imposizioni coprono le addizionali?

- Quando le addizionali sono dovute dal pensionato non residente

- I casi più frequenti che incontriamo nella pratica professionale

- Cosa fare se l’INPS ha già applicato le addizionali

- Consulenza fiscale online

- Domande frequenti

Cosa sono le addizionali IRPEF e quando sono dovute

Le addizionali regionale e comunale all’IRPEF sono tributi propri derivati degli enti territoriali, dovuti da tutti i soggetti passivi IRPEF per i quali risulti dovuta l’imposta sul reddito delle persone fisiche nell’anno di riferimento. La loro applicazione non dipende dalla residenza anagrafica del contribuente in Italia, ma dall’esistenza di un debito IRPEF: chiunque sia soggetto passivo dell’imposta principale è, per ciò solo, soggetto anche alle addizionali.

Il quadro normativo di riferimento è il seguente:

- Addizionale regionale: disciplinata dall’art. 50 del D.Lgs. 15 dicembre 1997, n. 446;

- Addizionale comunale: disciplinata dall’art. 1 del D.Lgs. 28 settembre 1998, n. 360.

Entrambe le addizionali sono calcolate sul reddito imponibile ai fini IRPEF e devono essere versate se, per l’anno di riferimento, risulta dovuta l’imposta principale dopo aver scomputato le detrazioni spettanti e i crediti d’imposta per redditi prodotti all’estero assoggettati a ritenuta definitiva. La norma non prevede alcuna esenzione automatica per i soggetti fiscalmente residenti all’estero.

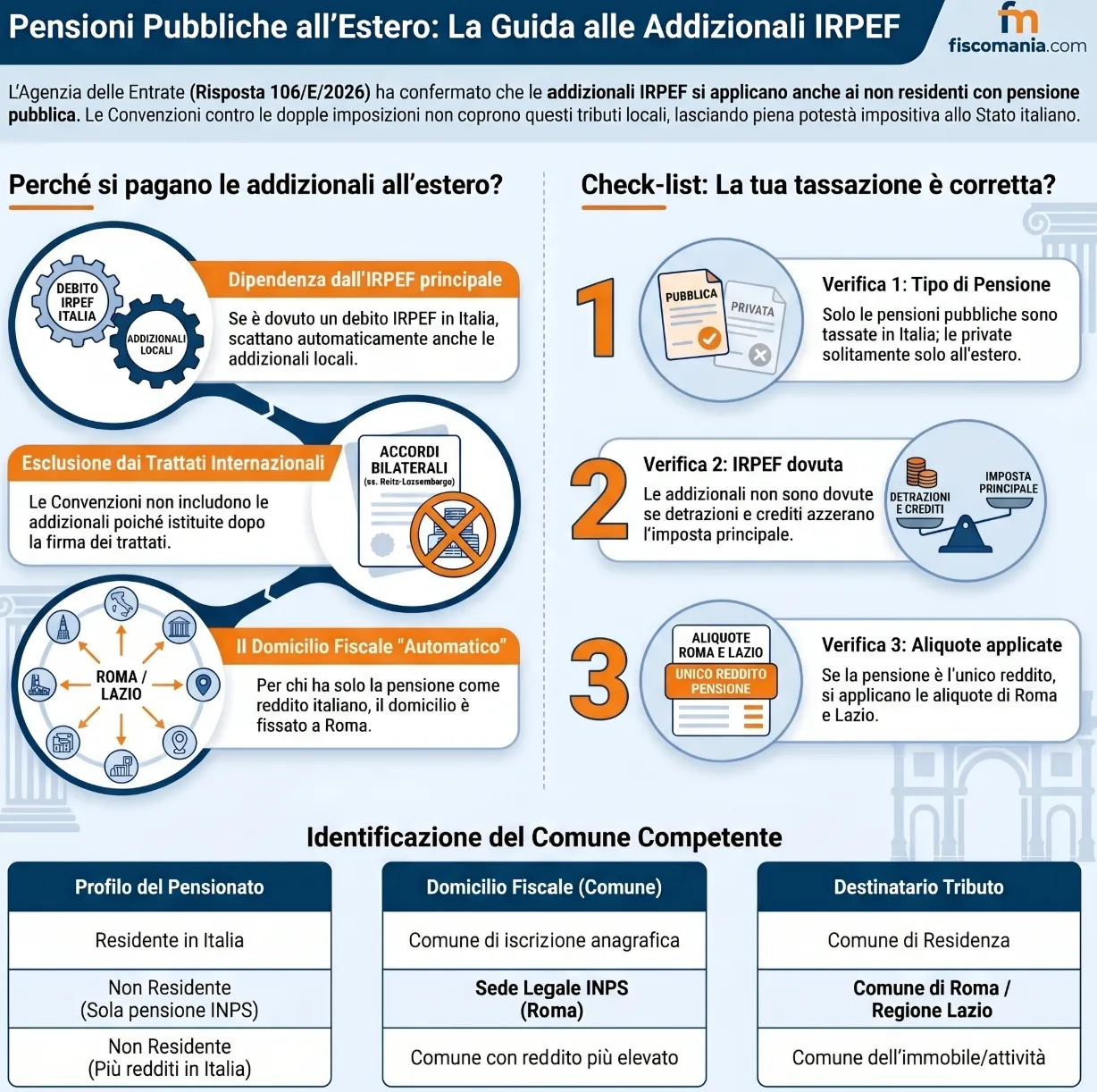

Per i pensionati non residenti che percepiscono una pensione pubblica italiana, l’INPS è obbligato ad applicare le ritenute corrispondenti alle addizionali nella sua qualità di sostituto d’imposta, ai sensi dell’art. 23 del DPR 29 settembre 1973, n. 600. L’obbligo di rivalsa sorge indipendentemente dal Paese di residenza del pensionato e indipendentemente dall’esistenza di una Convenzione contro le doppie imposizioni tra l’Italia e tale Paese.

Il domicilio fiscale del pensionato non residente

Il domicilio fiscale del pensionato non residente determina a quale Regione e a quale Comune devono essere versate le addizionali IRPEF trattenute dall’INPS. Per i soggetti residenti in Italia il criterio è semplice: il domicilio fiscale coincide con il Comune di iscrizione anagrafica. Per i soggetti non residenti il criterio è diverso e richiede un passaggio normativo specifico.

L’art. 58, co. 2, del DPR 29 settembre 1973, n. 600 stabilisce che le persone fisiche non residenti in Italia hanno il domicilio fiscale nel Comune in cui hanno prodotto il reddito o, se il reddito è prodotto in più Comuni, in quello in cui hanno prodotto il reddito più elevato. Il criterio non è quindi legato alla residenza estera del pensionato, né al Comune in cui avviene materialmente l’accredito della pensione, né alla sede della struttura INPS che gestisce la pratica a livello provinciale.

La sede legale dell’ente erogante come criterio di riferimento

Per le pensioni erogate a soggetti non residenti il reddito si considera prodotto nel Comune in cui è ubicata la sede legale dell’istituto previdenziale erogante. Questo criterio è stato fissato dalla Risoluzione AdE n. 261/E del 21 settembre 2007, che ha chiarito il punto in risposta a un interpello presentato dall’INPDAP (oggi confluito nell’INPS).

La Risoluzione 261/E/2007 precisa che il criterio si applica a condizione che la pensione sia l’unico o il maggiore reddito prodotto in Italia dal pensionato non residente. In tal caso il Comune competente è quello della sede legale dell’ente erogante, indipendentemente da:

- il Comune in cui il pensionato ha chiesto di riscuotere la pensione tramite accredito bancario o postale;

- il Comune in cui è domiciliato un eventuale procuratore del pensionato;

- il Comune in cui operava la struttura territoriale INPDAP che gestiva la pratica.

La Risposta AdE n. 106/E/26 richiama espressamente questo criterio, confermando che l’addizionale comunale è dovuta al Comune sede legale dell’INPS e che l’addizionale regionale è dovuta alla Regione corrispondente. Poiché la sede legale dell’INPS è ubicata a Roma, le addizionali dei pensionati pubblici non residenti con pensione INPS come unico reddito italiano affluiscono, rispettivamente, al Comune di Roma e alla Regione Lazio.

Di seguito il riepilogo dei criteri di individuazione del domicilio fiscale rilevante per le addizionali:

| Tipo di soggetto | Criterio domicilio fiscale | Riferimento normativo |

|---|---|---|

| Residente in Italia | Comune di iscrizione anagrafica | Art. 58, co. 1, DPR 600/1973 |

| Non residente — unico reddito italiano è la pensione INPS | Comune sede legale INPS (Roma) | Art. 58, co. 2, DPR 600/1973 + Ris. 261/E/2007 |

| Non residente — più redditi prodotti in Italia | Comune in cui è prodotto il reddito più elevato | Art. 58, co. 2, DPR 600/1973 |

Le Convenzioni contro le doppie imposizioni coprono le addizionali?

Le Convenzioni contro le doppie imposizioni stipulate dall’Italia non coprono le addizionali regionale e comunale all’IRPEF. Questa conclusione, confermata dalla Risposta AdE n. 106/2026 con riferimento alla Convenzione Italia-Lussemburgo, deriva da una ragione strutturale che si ripropone in modo analogo per gran parte dei trattati bilaterali stipulati dall’Italia prima degli anni Novanta: le addizionali non esistevano al momento della firma e non sono state incluse nei successivi aggiornamenti.

Ogni Convenzione contro le doppie imposizioni definisce il proprio ambito applicativo soggettivo e oggettivo attraverso un articolo dedicato alle imposte coperte. Nel caso della Convenzione tra Italia e Lussemburgo, firmata il 3 giugno 1981 e ratificata con L. 14 agosto 1982, n. 747, tale elenco è contenuto nell’art. 2, par. 3, lett. a). Al momento della firma le addizionali regionali e comunali all’IRPEF non erano ancora state istituite: l’addizionale regionale è stata introdotta dal D.Lgs. 446/1997 e quella comunale dal D.Lgs. 360/1998, entrambi successivi di oltre quindici anni alla firma del Trattato.

Ne consegue che la potestà impositiva italiana sulle addizionali non è determinata dalle disposizioni pattizie, ma esclusivamente dalla normativa interna. L’INPS non applica le ritenute sulle addizionali in esecuzione del Trattato internazionale, bensì in applicazione degli artt. 50 del D.Lgs. 446/1997 e 1 del D.Lgs. 360/1998, letti in combinato con l’art. 23 del DPR 600/1973.

Il Protocollo Italia-Lussemburgo del 2012: cosa ha aggiornato e cosa no

Le Convenzioni contro le doppie imposizioni prevedono generalmente meccanismi di aggiornamento dell’elenco delle imposte coperte, per tener conto delle modifiche normative intervenute nei Paesi contraenti. Nel caso della Convenzione Italia-Lussemburgo, gli Stati contraenti hanno sottoscritto un Protocollo di aggiornamento il 21 giugno 2012, ratificato in Italia con L. 3 ottobre 2014, n. 150.

La Risposta AdE n. 106/2026 chiarisce che tale aggiornamento non ha incluso le addizionali regionale e comunale tra le imposte coperte dalla Convenzione. L’elenco delle imposte italiane rilevanti ai fini del Trattato rimane quindi invariato sul punto, con conseguente esclusione delle addizionali dall’ambito applicativo pattizio anche dopo il 2012.

Questo elemento è dirimente rispetto alla tesi prospettata dal contribuente nell’istanza di interpello. L’Istante sosteneva che le norme convenzionali non fossero suscettibili di applicazione analogica o estensiva e che, pertanto, la legittimazione dell’Italia ad applicare l’IRPEF non potesse automaticamente estendersi alle addizionali. L’Agenzia delle Entrate, pur condividendo il principio generale sul divieto di applicazione analogica delle norme convenzionali, giunge alla conclusione opposta: poiché le addizionali sono escluse dall’ambito della Convenzione, la loro applicazione non richiede alcuna copertura pattizia e segue interamente le regole della normativa interna italiana.

La posizione dell’Agenzia è coerente con un principio generale: le Convenzioni contro le doppie imposizioni limitano la potestà impositiva degli Stati contraenti sulle imposte espressamente elencate, ma non producono effetti esonerativi su tributi che non rientrano nel loro perimetro applicativo. Per le addizionali, in assenza di copertura convenzionale, l’Italia conserva intatta la propria potestà impositiva interna.

Quando le addizionali sono dovute dal pensionato non residente

Il percorso normativo che porta a stabilire se le addizionali IRPEF siano dovute da un pensionato non residente su una pensione pubblica italiana si articola in quattro verifiche successive. Ciascuna risposta negativa interrompe la catena e determina la non applicabilità del tributo; solo il completamento positivo di tutte le fasi comporta l’obbligo di versamento e la ritenuta da parte dell’INPS.

Albero logico: addizionali IRPEF per pensionato non residente

Occorre verificare quale articolo della Convenzione contro le doppie imposizioni applicabile attribuisce la potestà impositiva.

➔ Pensione pubblica + pensionato con nazionalità italiana: potestà esclusiva allo Stato della fonte (Italia) — art. 19, par. 2, Convenzione OCSE. Tassabile in Italia → prosegui.

➔ Pensione privata: potestà esclusiva allo Stato di residenza — art. 18 Convenzione OCSE. Non tassabile in Italia → le addizionali non sono dovute. Fine.

➔ Nessuna Convenzione applicabile: tassazione in Italia per norma interna (art. 23, co. 2, lett. a, TUIR). Tassabile in Italia → prosegui.

Le addizionali sono dovute solo se, dopo aver scomputato detrazioni spettanti e crediti d’imposta per redditi esteri assoggettati a ritenuta definitiva, l’IRPEF risulta effettivamente dovuta.

➔ IRPEF dovuta: prosegui.

➔ IRPEF non dovuta (es. reddito sotto soglia di esenzione o detrazioni sufficienti ad azzerarla): le addizionali non sono dovute. Fine.

Verificare l’art. 2 della Convenzione applicabile (elenco imposte coperte) e gli eventuali Protocolli di aggiornamento.

➔ Le addizionali non sono elencate (caso generale, inclusa Convenzione Italia-Lussemburgo anche dopo il Protocollo 2012): la potestà impositiva italiana sulle addizionali segue la normativa interna. Addizionali dovute → prosegui.

➔ Le addizionali sono espressamente incluse nella Convenzione applicabile: verificare se la Convenzione ne limita o esclude l’applicazione. [INSERIRE DATO: verificare se esistono Convenzioni bilaterali italiane che menzionano espressamente le addizionali tra le imposte coperte]

Il domicilio fiscale del pensionato non residente si determina ai sensi dell’art. 58, co. 2, DPR 600/1973.

➔ La pensione INPS è l’unico o il maggiore reddito prodotto in Italia: domicilio fiscale = Comune sede legale INPS = Roma. Addizionale comunale applicabile: aliquota deliberata dal Comune di Roma. Addizionale regionale applicabile: aliquota deliberata dalla Regione Lazio. (Risoluzione AdE n. 261/E/2007; Risposta AdE n. 106/2026).

➔ Il pensionato produce in Italia anche altri redditi di importo superiore alla pensione: domicilio fiscale = Comune in cui è prodotto il reddito più elevato. L’aliquota applicabile è quella di tale Comune.

I casi più frequenti che incontriamo nella pratica professionale

La questione delle addizionali IRPEF applicate a pensionati non residenti genera nella pratica professionale una serie di situazioni ricorrenti, spesso caratterizzate da una sottovalutazione iniziale del problema da parte del contribuente. Le casistiche che seguono illustrano le criticità operative più frequenti, distinte per profilo del pensionato.

Ex dipendente pubblico residente in Lussemburgo: le addizionali sul cedolino INPS

Un caso ricorrente è quello dell’ex dipendente di un’amministrazione pubblica italiana che, dopo il trasferimento in Lussemburgo e la regolare iscrizione AIRE, riceve il cedolino INPS e constata la presenza di trattenute per addizionali regionale e comunale. Nella nostra esperienza, la reazione immediata del pensionato è di ritenere tali trattenute illegittime, sul presupposto che la residenza estera escluda qualsiasi obbligo tributario locale italiano. La Risposta AdE n. 106/2026 chiarisce invece che le addizionali seguono l’IRPEF: poiché la pensione pubblica è tassabile in via esclusiva in Italia ai sensi dell’art. 19, par. 2, della Convenzione Italia-Lussemburgo, le addizionali sono dovute per norma interna, indipendentemente dalla residenza estera del pensionato. In questi casi l’attività del consulente si concentra sulla verifica della corretta aliquota applicata e del Comune cui affluiscono i versamenti, non sulla contestazione della debenza.

Pensionato con redditi misti: pensione pubblica e immobile in Italia

Nella prassi professionale si incontrano frequentemente pensionati non residenti che, oltre alla pensione pubblica INPS, percepiscono redditi da locazione di un immobile situato in un Comune italiano diverso da Roma. In questi casi il criterio del domicilio fiscale si complica: l’art. 58, co. 2, DPR 600/1973 prevede che il domicilio fiscale del non residente coincida con il Comune in cui è prodotto il reddito più elevato. Se il canone di locazione supera l’importo annuo della pensione, il domicilio fiscale si sposta nel Comune ove è ubicato l’immobile, con conseguente variazione sia del Comune destinatario dell’addizionale comunale sia della Regione destinataria di quella regionale. Un caso ricorrente è quello in cui l’INPS continua ad applicare le aliquote del Comune di Roma anche dopo che il contribuente ha comunicato la variazione della propria situazione reddituale italiana, generando un versamento a soggetto non competente che richiede successiva regolarizzazione.

Ex militare residente in Germania: la tesi della doppia imposizione non fondata convenzionalmente

Un caso che incontriamo con una certa frequenza riguarda ex militari o forze di polizia residenti in Germania, convinti che la Convenzione Italia-Germania escluda le addizionali in quanto tributi locali non coperti dal Trattato. Nella nostra esperienza, questa posizione viene spesso sostenuta anche da consulenti locali tedeschi che non conoscono la prassi italiana in materia. Il punto critico è identico a quello chiarito dalla Risposta 106/2026 per il caso Lussemburgo: le addizionali non rientrano nell’elenco delle imposte coperte dalla Convenzione Italia-Germania e la loro applicazione segue la normativa interna italiana. La soluzione operativa adottata in questi casi è stata quella di predisporre per il cliente una nota tecnica da presentare all’INPS e, se necessario, al consulente estero, che ricostruisce la catena normativa in modo da evitare istanze di rimborso destinate al rigetto.

Pensionato che ha presentato domanda di defiscalizzazione all’INPS per pensione pubblica

Un errore procedurale ricorrente è la presentazione all’INPS della domanda di erogazione della pensione al lordo delle ritenute italiane da parte di un pensionato pubblico, sul modello di quanto previsto per i pensionati privati. Nella prassi, alcuni pensionati ex dipendenti pubblici residenti all’estero presentano tale istanza senza rendersi conto che la procedura di defiscalizzazione si applica esclusivamente alle pensioni private, per le quali l’art. 18 del modello OCSE attribuisce la potestà impositiva allo Stato di residenza. Per le pensioni pubbliche erogate a cittadini italiani residenti all’estero la potestà rimane in capo all’Italia, e le addizionali seguono l’IRPEF senza possibilità di esonero convenzionale. In questi casi l’attività consulenziale si concentra sulla corretta informazione preventiva, evitando al cliente l’attesa di un diniego INPS e la successiva necessità di regolarizzare la posizione.

Cosa fare se l’INPS ha già applicato le addizionali

La conferma della legittimità delle addizionali IRPEF sui pensionati non residenti, espressa dalla Risposta AdE n. 106/2026, riduce significativamente lo spazio per contestare le ritenute già operate dall’INPS. Tuttavia esistono situazioni specifiche in cui il pensionato non residente può legittimamente agire per ottenere la correzione o il rimborso di quanto trattenuto. Le ipotesi sono distinte e richiedono percorsi diversi.

Quando le addizionali sono state applicate in misura errata

Il primo caso in cui è possibile intervenire riguarda non la debenza delle addizionali, ma la correttezza dell’aliquota applicata. L’INPS deve applicare le aliquote deliberate dal Comune di Roma e dalla Regione Lazio, in quanto Comune e Regione corrispondenti alla sede legale dell’istituto previdenziale. Se per errore sono state applicate aliquote di un Comune o di una Regione diversi, il pensionato ha diritto alla correzione del calcolo e all’eventuale rimborso della differenza versata in eccesso.

In questo caso la procedura è la seguente: il pensionato presenta una comunicazione scritta all’INPS evidenziando l’errore di aliquota, allegando il proprio cedolino e la documentazione attestante la residenza estera. L’INPS provvede alla rettifica in qualità di sostituto d’imposta, con eventuale conguaglio nei cedolini successivi.

Quando il pensionato produce in Italia redditi superiori alla pensione

Come illustrato nella sezione sul domicilio fiscale, se il pensionato non residente produce in Italia un reddito superiore alla pensione INPS (ad esempio redditi da locazione in un Comune diverso da Roma), il domicilio fiscale ai fini delle addizionali si sposta nel Comune di produzione del reddito più elevato. In questo caso le addizionali applicate dall’INPS con riferimento al Comune di Roma risultano versate a soggetto non competente.

La soluzione operativa prevede che il pensionato comunichi all’INPS la propria situazione reddituale complessiva in Italia, con specifica indicazione del Comune di produzione dei redditi e del loro ammontare, come espressamente previsto dalla Risoluzione AdE n. 261/E/2007. Sulla base di questa comunicazione l’INPS adegua le ritenute al Comune effettivamente competente. Per le annualità pregresse in cui le addizionali siano state versate al soggetto non competente, la regolarizzazione avviene attraverso i canali ordinari tra enti locali, senza oneri aggiuntivi per il pensionato.

Quando la pensione non è tassabile in Italia

L’unica ipotesi in cui le addizionali non sono strutturalmente dovute è quella in cui la pensione non è soggetta a tassazione in Italia. Questo accade, in via generale, per le pensioni private erogate a pensionati non residenti in Paesi con cui l’Italia ha stipulato una Convenzione che attribuisce la potestà impositiva esclusiva allo Stato di residenza ai sensi dell’art. 18 del modello OCSE. In tal caso, se l’INPS ha comunque applicato le addizionali, il pensionato può presentare istanza di rimborso delle ritenute indebitamente operate.

L’istanza di rimborso per le ritenute IRPEF e per le addizionali indebitamente applicate deve essere presentata al Centro Operativo dell’Agenzia delle Entrate di Pescara (Via Rio Sparto 21, 65100 Pescara), entro il termine di decadenza previsto dagli artt. 37 e 38 del DPR 29 settembre 1973, n. 602. L’istanza deve contenere la certificazione di residenza fiscale estera rilasciata dalla competente autorità fiscale estera, non è sufficiente l’autocertificazione, come precisato dalla Risoluzione AdE n. 261/E/2007, e la dichiarazione relativa alla situazione reddituale complessiva prodotta in Italia.

La posizione dell’Agenzia delle Entrate sull’interpello

Vale la pena sottolineare un aspetto procedurale rilevante evidenziato dalla Risposta AdE n. 106/2026. L’Agenzia ha precisato che la funzione consulenziale dell’interpello, ai sensi dell’art. 11 della L. 27 luglio 2000, n. 212, non può estendersi alla valutazione della conformità delle disposizioni tributarie con l’ordinamento costituzionale o con l’orientamento giurisprudenziale di legittimità. Le tesi prospettate dall’Istante, fondate su principi costituzionali come la capacità contributiva ex art. 53 Cost. e sul collegamento territoriale tra contribuente ed ente impositore, non possono quindi trovare risposta in sede di interpello. Rimane aperta, in linea teorica, la possibilità di sollevare tali questioni in sede contenziosa, ma si tratta di un percorso complesso e dall’esito incerto, che richiede una valutazione caso per caso.

Consulenza fiscale online

Hai ricevuto un cedolino INPS con addizionali che non ti aspettavi?

Se sei un pensionato pubblico residente all’estero e vuoi verificare la correttezza delle ritenute applicate dall’INPS — aliquote, Comune competente, situazione reddituale complessiva in Italia — posso analizzare la tua posizione e fornirti un quadro operativo preciso.

Richiedi una consulenza →Domande frequenti

Sì. I tributi locali su pensione di fonte italiana sono dovuti da tutti i soggetti per i quali risulta dovuta l’IRPEF, indipendentemente dalla residenza anagrafica estera. L’INPS li trattiene in qualità di sostituto d’imposta.

No, nella generalità dei casi. Le Convenzioni stipulate dall’Italia elencano tassativamente le imposte coperte: le addizionali, istituite dopo il 1997, non figurano in tali elenchi e rimangono soggette alla sola normativa interna italiana.

No. L’aggiornamento del 21 giugno 2012, ratificato con L. 150/2014, non ha incluso le addizionali regionale e comunale tra le imposte coperte dalla Convenzione Italia-Lussemburgo. La Risposta AdE n. 106/2026 lo conferma espressamente.

Se la pensione INPS è l’unico o il principale reddito prodotto in Italia dal pensionato non residente, l’addizionale comunale affluisce al Comune di Roma, sede legale dell’INPS, e quella regionale alla Regione Lazio. Lo stabilisce la Risoluzione AdE n. 261/E/2007.

Solo in casi specifici: errore di aliquota o di Comune competente, oppure pensione non tassabile in Italia per effetto della Convenzione applicabile. Per le pensioni pubbliche di cittadini italiani residenti all’estero la debenza delle addizionali è confermata dalla prassi dell’Agenzia delle Entrate.

No. La Risoluzione AdE n. 261/E/2007 precisa che la residenza fiscale estera deve essere attestata da una certificazione rilasciata dalla competente autorità fiscale straniera. L’autocertificazione ai sensi del DPR 445/2000 non è sufficiente.