La Legge n. 207/24 ha stabilizzato la rivalutazione dei terreni agricoli ed edificabili, rendendola una misura permanente. Scopri come ridurre o azzerare la tassazione sulle plusvalenze da cessione pagando un’imposta sostitutiva al 18%, quali terreni possono essere rivalutati e quando questa procedura conviene davvero.

Possiedi un terreno agricolo ereditato decenni fa o un’area edificabile acquistata a prezzo simbolico negli anni ’80? Se lo vendi oggi, pagheresti il 26% di imposte su una plusvalenza calcolata dal costo originario, spesso bassissimo. La rivalutazione dei terreni ti permette di aggiornare quel valore fiscale pagando un’imposta sostitutiva agevolata al 18%. Dal 2025 questa opportunità non è più temporanea: è entrata stabilmente nell’ordinamento.

Vediamo come funziona la procedura, quali terreni possono essere rivalutati, quanto costa e soprattutto in quali situazioni l’affrancamento genera un reale risparmio fiscale. Tieni presente che esistente anche la possibilità di rivalutazione delle partecipazioni societarie.

Indice degli argomenti

- Che cos’è la rivalutazione dei terreni?

- Chi può rivalutare i terreni

- La perizia di stima: come si determina il valore

- Imposta sostitutiva: calcolo e versamento

- Quando conviene rivalutare: analisi economica

- Valore minimo per imposte di registro e ipotecarie

- Successioni e donazioni di terreni rivalutati

- Casi pratici: quando rivalutare i terreni

- Indicazione in dichiarazione dei redditi

- Consulenza fiscale sulla rivalutazione dei terreni

- Domande frequenti

- Riferimenti normativi

Che cos’è la rivalutazione dei terreni?

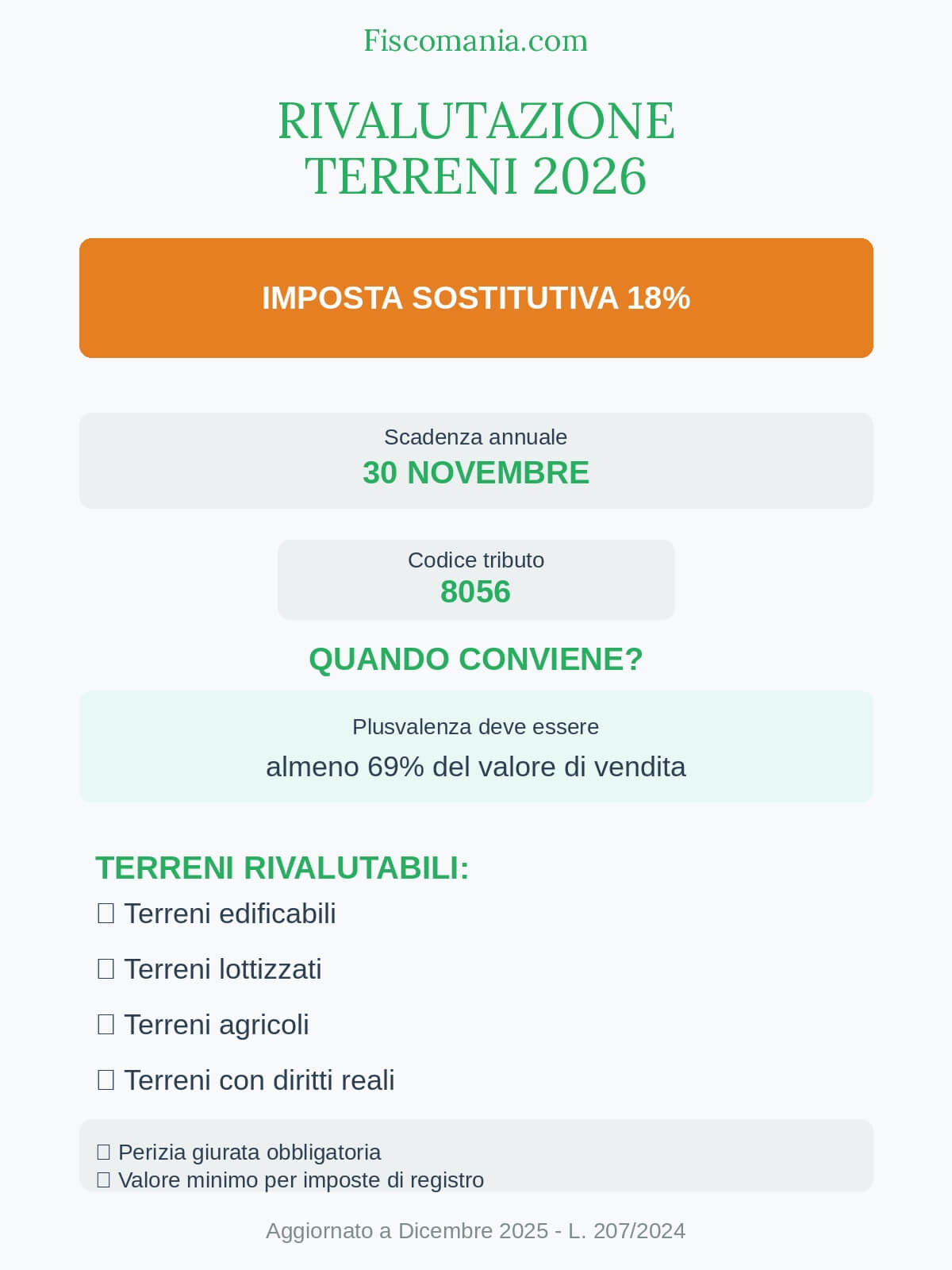

La rivalutazione (o rideterminazione) dei terreni è una procedura fiscale che consente di aggiornare il valore fiscalmente riconosciuto di un terreno. Paghi un’imposta sostitutiva del 18% sul nuovo valore determinato tramite perizia giurata e, in cambio, riduci o azzeri la plusvalenza tassabile al momento della futura cessione.

La norma originaria risale alla Legge n. 448/2001 (art. 7) ed è stata prorogata annualmente per oltre 20 anni. La Legge di Bilancio 2025 (L. 207/2024, art. 1, comma 30) l’ha finalmente stabilizzata: ogni anno, entro il 30 novembre, puoi rivalutare i terreni posseduti al 1° gennaio.

L’obiettivo è chiaro: se prevedi di vendere un terreno nei prossimi anni e il suo valore attuale è molto superiore al costo storico di acquisto, anticipi parte della tassazione oggi con un’aliquota agevolata. Alla cessione effettiva, la plusvalenza sarà calcolata sulla differenza tra prezzo di vendita e valore rivalutato, non dal costo originario. Il risparmio fiscale può raggiungere € 30.000-50.000 su operazioni di media entità.

Terreni rivalutabili

Puoi rivalutare tutti i terreni la cui cessione genererebbe redditi diversi ai sensi dell’art. 67, comma 1, lettere a) e b) del TUIR:

Terreni edificabili secondo gli strumenti urbanistici vigenti al momento del possesso, indipendentemente dall’effettiva edificazione. Un terreno è considerato edificabile se classificato come tale dal piano regolatore generale o da altri strumenti urbanistici comunali.

Terreni lottizzati o sui quali sono state eseguite opere per renderli edificabili (strade, fognature, illuminazione pubblica). Anche se il comune non li ha ancora formalmente classificati come edificabili, queste opere li rendono di fatto edificabili e quindi rivalutabili (Risoluzione n. 319/E/2008 dell’Agenzia delle Entrate).

Terreni agricoli che non rientrano nelle categorie precedenti. Sono terreni con destinazione agricola secondo gli strumenti urbanistici e utilizzati per coltivazioni, pascolo o selvicoltura.

Terreni espropriati: puoi rivalutare anche terreni oggetto di procedimenti di esproprio. Il contribuente espropriato può scegliere tra il regime ordinario di tassazione dell’indennità e il regime agevolato che prevede l’applicazione di un’imposta sostitutiva del 20% sull’indennità percepita. La rivalutazione si coordina con questo regime speciale (Circolare n. 35/E/2004 dell’Agenzia delle Entrate).

Diritti reali sui terreni

Puoi rivalutare anche i diritti reali di godimento su terreni:

Usufrutto: solo l’usufruttuario può rivalutare il valore del suo diritto. Il nudo proprietario non può rivalutare la parte relativa all’usufrutto (Circolare n. 27/E/2003 dell’Agenzia delle Entrate).

Nuda proprietà: il nudo proprietario rivaluta il valore del suo diritto, pari alla differenza tra il valore della proprietà piena e il valore dell’usufrutto.

Superficie ed enfiteusi: anche questi diritti possono essere oggetto di rivalutazione.

I valori si determinano secondo le tabelle dell’art. 48 del DPR n. 131/86, che ripartiscono il valore tra usufrutto e nuda proprietà in base all’età dell’usufruttuario.

Chi può rivalutare i terreni

La rivalutazione è riservata ai soggetti che detengono terreni al di fuori del regime d’impresa e le cui operazioni generano redditi diversi (art. 67, comma 1, lettere a) e b) del TUIR).

Possono accedere alla procedura:

Persone fisiche che possiedono terreni nel patrimonio personale, non nell’ambito di un’attività d’impresa. Se sei imprenditore agricolo e il terreno è iscritto nel tuo patrimonio d’impresa, non puoi rivalutarlo con questa procedura agevolata.

Società semplici e associazioni equiparate ai sensi dell’art. 5 del TUIR. Le società semplici costituiscono spesso veicoli per detenere patrimoni immobiliari familiari. Anche in questo caso è possibile rivalutare.

Enti non commerciali per i terreni detenuti nell’ambito della gestione non commerciale. Se l’ente svolge attività commerciale e i terreni sono nel patrimonio dell’impresa commerciale, non può rivalutare.

Soggetti non residenti privi di stabile organizzazione in Italia, per i terreni situati in Italia i cui proventi sarebbero tassabili in Italia (salvo convenzioni contro le doppie imposizioni che escludano l’imponibilità).

Esclusi dalla rivalutazione

Società di capitali (SRL, SPA, SRLS) e società di persone commerciali (SNC, SAS) non possono utilizzare questa procedura per i terreni iscritti tra le immobilizzazioni materiali o comunque nel patrimonio d’impresa. Per loro valgono le regole ordinarie di valutazione civilistica e fiscale.

Imprenditori agricoli per i terreni strumentali all’attività d’impresa.

Terreni merce: i terreni posseduti da imprese costruttrici che costituiscono rimanenze di magazzino non possono essere rivalutati con questa procedura.

La perizia di stima: come si determina il valore

Il valore del terreno da rivalutare si determina tramite perizia giurata redatta da un professionista abilitato. La perizia deve attestare il valore del terreno alla data del 1° gennaio dell’anno di rivalutazione.

Professionisti abilitati

Possono redigere e asseverare la perizia per i terreni:

- Ingegneri iscritti all’Albo

- Architetti iscritti all’Albo

- Geometri iscritti all’Albo

- Dottori agronomi e forestali iscritti all’Albo

- Agrotecnici e periti agrari iscritti all’Albo

- Periti industriali edili iscritti all’Albo

- Periti iscritti presso le Camere di Commercio con competenza in materia immobiliare

La perizia deve essere giurata (asseverata con giuramento) davanti a un notaio, alla cancelleria del Tribunale o presso l’ufficio del Giudice di Pace. L’asseverazione comporta le responsabilità previste dall’art. 64 del Codice di Procedura Civile: dichiarazioni false o reticenti sono punite penalmente.

Contenuto della perizia

La perizia determina il valore venale in comune commercio del terreno alla data del 1° gennaio. Non si tratta del valore catastale o della rendita, ma di una valutazione del prezzo che si potrebbe ottenere in una compravendita tra parti indipendenti.

Il professionista considera:

- La destinazione urbanistica del terreno (agricola, edificabile, edificata)

- La localizzazione geografica e l’accessibilità

- Le caratteristiche fisiche del terreno (morfologia, esposizione, servitù)

- I valori di mercato di terreni comparabili nella stessa zona

- L’esistenza di opere di urbanizzazione primaria e secondaria

Il metodo valutativo più utilizzato è il metodo di comparazione diretta (confronto con transazioni di terreni simili nella stessa area) integrato dal metodo della trasformazione per terreni edificabili (valore delle costruzioni realizzabili meno costi di costruzione).

La perizia deve essere redatta prima della cessione del terreno. Questo perché il valore periziato costituisce il valore minimo di riferimento anche per le imposte di registro, ipotecarie e catastali. Deve quindi essere indicato nell’atto di trasferimento (Circolare n. 1/E/2013 dell’Agenzia delle Entrate).

Tempistiche e costi

La perizia deve essere redatta e giurata entro il 30 novembre dell’anno in cui intendi rivalutare. Puoi redigerla anche nei mesi precedenti, purché l’asseverazione avvenga entro quella data.

Il costo della perizia varia in base alla complessità del terreno e al professionista incaricato. Per terreni agricoli di dimensioni contenute (fino a 5-10 ettari) con destinazione omogenea, il costo si aggira tra € 800 e € 1.500 + IVA. Per terreni edificabili, lottizzati o con situazioni urbanistiche complesse, i costi possono salire fino a € 2.000-3.500 + IVA.

Il costo della perizia può essere portato in aumento del valore di acquisto del terreno. Questo significa che alla cessione, calcolerai la plusvalenza partendo da un costo fiscale pari al valore rivalutato più il costo della perizia.

Imposta sostitutiva: calcolo e versamento

L’imposta sostitutiva è pari al 18% del valore risultante dalla perizia giurata.

L’imposta si calcola sull’intero valore periziato, non solo sull’incremento rispetto al costo storico. Questo aspetto va sempre considerato nella valutazione di convenienza.

Modalità di versamento

L’imposta va versata tramite modello F24, utilizzando il codice tributo 8056.

Compili il modello F24 nella sezione “Erario”, indicando:

- Il codice tributo 8056

- L’importo a debito versato

- L’anno di riferimento nel formato AAAA (es. “2025” se rivaluti un terreno posseduto al 1° gennaio 2025)

Puoi utilizzare eventuali crediti fiscali in compensazione, nei limiti previsti dalla normativa sulla compensazione dei crediti tributari (art. 17 del D.Lgs. 241/1997).

Rateazione: tre rate annuali

Hai la facoltà di versare l’imposta in tre rate annuali di pari importo, anziché in un’unica soluzione. In caso di rateazione:

- La prima rata va versata entro il 30 novembre dell’anno

- La seconda rata entro il 30 novembre dell’anno successivo

- La terza rata entro il 30 novembre del secondo anno successivo

Sulle rate successive alla prima si applicano interessi del 3% annuo. Il costo effettivo della rateazione è quindi contenuto.

Attenzione: Il versamento della prima rata (o dell’intero importo) entro il 30 novembre è condizione essenziale per il perfezionamento della rivalutazione. Se versi in ritardo, non puoi utilizzare il valore rivalutato e perdi il diritto al rimborso dell’imposta versata in ritardo.

Perfezionamento della rivalutazione

La rivalutazione si considera perfezionata con il versamento, entro il 30 novembre:

- Dell’intero importo dell’imposta sostitutiva, oppure

- Della prima rata in caso di rateazione

Una volta perfezionata, puoi utilizzare immediatamente il nuovo valore di acquisto ai fini della determinazione delle plusvalenze (Circolare n. 47/E/2011 dell’Agenzia delle Entrate). Non devi attendere il versamento delle rate successive.

Rivalutazioni successive e scomputo

Se hai già rivalutato lo stesso terreno in anni precedenti, puoi effettuare una nuova rivalutazione scomputando dall’imposta dovuta quella già versata in passato. In alternativa, puoi chiedere il rimborso dell’imposta sostitutiva precedentemente pagata, entro 48 mesi dal nuovo versamento (art. 38 del DPR n. 602/1973).

L’importo rimborsabile non può mai superare l’importo dovuto per la nuova rivalutazione. Se in passato hai pagato € 20.000 e ora devi versare € 15.000, puoi scomputare solo € 15.000: i € 5.000 di differenza non sono rimborsabili.

Quando conviene rivalutare: analisi economica

La rivalutazione dei terreni è conveniente quando il risparmio fiscale futuro supera il costo immediato dell’operazione. Facciamo un’analisi numerica precisa.

Scenario senza rivalutazione

Ipotizziamo che tu possieda:

- Terreno edificabile di 2.000 mq

- Costo di acquisto storico: € 30.000 (acquistato nel 1995)

- Valore attuale del terreno: € 300.000

- Prezzo di cessione previsto: € 300.000

Plusvalenza imponibile: € 300.000 – € 30.000 = € 270.000

Imposta sostitutiva 26%: € 270.000 × 26% = € 70.200

Ricavo netto: € 300.000 – € 70.200 = € 229.800

Scenario con rivalutazione

Rivaluti il terreno al valore di perizia di € 300.000:

Imposta sostitutiva sulla rivalutazione (18%): € 300.000 × 18% = € 54.000

Costo perizia: circa € 1.500

Plusvalenza alla cessione: € 300.000 – € 300.000 = € 0

Imposta sulla plusvalenza: € 0

Ricavo netto: € 300.000 – € 54.000 – € 1.500 = € 244.500

Risparmio totale: € 244.500 – € 229.800 = € 14.700

Formula di convenienza

La rivalutazione è conveniente quando:

Plusvalenza × 26% > Valore periziato × 18% + Costo perizia

Semplificando (considerando il costo perizia trascurabile per importi elevati):

Plusvalenza > Valore periziato × 69,23%

In altre parole, la plusvalenza deve essere almeno il 69,23% del valore di vendita perché la rivalutazione convenga. Se la plusvalenza è inferiore, paghi più tasse rivalutando che cedendo direttamente.

Esempi di convenienza

| Valore periziato | Costo storico | Plusvalenza | % Plusvalenza | Conveniente? |

|---|---|---|---|---|

| € 200.000 | € 30.000 | € 170.000 | 85% | SÌ |

| € 200.000 | € 100.000 | € 100.000 | 50% | NO |

| € 500.000 | € 50.000 | € 450.000 | 90% | SÌ |

| € 300.000 | € 220.000 | € 80.000 | 27% | NO |

La rivalutazione è quasi sempre conveniente per terreni acquisiti più di 20-30 anni fa o ereditati con valori dichiarati in successione molto bassi. Per acquisti recenti (ultimi 10 anni) a valori di mercato, raramente conviene.

Valore minimo per imposte di registro e ipotecarie

Un aspetto critico della rivalutazione dei terreni riguarda le imposte indirette. Il valore risultante dalla perizia di rivalutazione costituisce il valore minimo di riferimento anche ai fini delle imposte di registro, ipotecarie e catastali.

Questo significa che:

Se nell’atto di cessione dichiari un valore inferiore a quello periziato, l’Agenzia delle Entrate applicherà comunque il valore di perizia come base imponibile per le imposte indirette.

Se dichiari un valore superiore a quello periziato, le imposte indirette si calcolano sul valore dichiarato.

L’Agenzia delle Entrate (Circolare n. 1/E/2013) può procedere a rettifica del valore dichiarato applicando il valore di perizia se questo è superiore. Per evitare contestazioni, devi sempre indicare nell’atto di cessione il riferimento esplicito alla perizia di rivalutazione.

Secondo le Sezioni Unite della Cassazione (sentenze n. 2321 e n. 2322 del 31 gennaio 2020), cedere un terreno a un prezzo inferiore al valore periziato non determina la decadenza dal beneficio della rivalutazione ai fini dell’imposta sui redditi. Tuttavia, per le imposte indirette, il valore periziato resta comunque il riferimento minimo.

Successioni e donazioni di terreni rivalutati

Donazione di terreni rivalutati

Se doni un terreno che hai rivalutato, il donatario subentra nel tuo costo fiscale, includendo il valore rivalutato. Questo significa che gli effetti della rivalutazione si trasferiscono al donatario (art. 68, comma 6, del TUIR).

Esempio:

- Hai rivalutato nel 2023 il terreno a € 200.000

- Nel 2024 doni il terreno a tuo figlio

- Valore dichiarato nell’atto di donazione: € 180.000 (valore catastale rivalutato)

- Tuo figlio vende nel 2026 a € 220.000

Plusvalenza per tuo figlio: € 220.000 – € 200.000 = € 20.000

Il donatario mantiene il valore rivalutato dal donante. La donazione non fa perdere gli effetti della rivalutazione.

Successione di terreni rivalutati

La successione funziona diversamente. Il valore fiscalmente riconosciuto per l’erede è quello dichiarato nella dichiarazione di successione o, in mancanza, il valore catastale del terreno alla data di apertura della successione (art. 68, comma 7, del TUIR).

Questo significa che la rivalutazione effettuata dal defunto si perde con la successione.

Esempio:

- Hai rivalutato nel 2023 il terreno a € 200.000

- Muori nel 2024 e il terreno va a tuo figlio

- Valore dichiarato in successione: € 180.000 (valore catastale)

- Tuo figlio vende nel 2026 a € 220.000

Plusvalenza per tuo figlio: € 220.000 – € 180.000 = € 40.000

L’erede non può beneficiare della rivalutazione effettuata dal defunto. Può però effettuare lui stesso una nuova rivalutazione, se possiede il terreno al 1° gennaio dell’anno in cui intende rivalutare.

Casi pratici: quando rivalutare i terreni

Caso 1: Terreno edificabile ereditato con valore basso

Hai ereditato nel 2010 un terreno edificabile di 1.500 mq in zona residenziale. Valore dichiarato nella successione: € 40.000. Il comune ha approvato un nuovo piano regolatore che aumenta gli indici edificatori. Valore attuale del terreno: € 350.000. Hai ricevuto un’offerta seria da un costruttore a € 360.000.

Plusvalenza attesa: € 360.000 – € 40.000 = € 320.000. Imposta del 26%: € 83.200. Rivaluti il terreno al valore di perizia di € 350.000. Costi:

- Imposta sostitutiva 18%: € 63.000

- Costo perizia: € 2.000

- Totale: € 65.000

Cedi a € 360.000. Plusvalenza tassabile: € 360.000 – € 350.000 = € 10.000. Imposta 26%: € 2.600.

Costo fiscale totale: € 65.000 + € 2.600 = € 67.600

Risparmio rispetto a cessione senza rivalutazione: € 15.600

Con una plusvalenza che rappresenta l’88,9% del valore di cessione, la rivalutazione è chiaramente conveniente. Più l’acquisto originario è lontano nel tempo e il valore dichiarato era basso, maggiore è il vantaggio della rivalutazione.

Caso 2: Terreno agricolo con plusvalenza contenuta

Hai acquistato nel 2015 un terreno agricolo di 3 ettari per € 90.000. Il terreno ha mantenuto destinazione agricola ma i prezzi di mercato sono cresciuti moderatamente. Valore attuale: € 130.000. Intendi vendere a un agricoltore vicino.

Plusvalenza attesa: € 130.000 – € 90.000 = € 40.000. Imposta del 26%: € 10.400.

Valuti la rivalutazione. Costi previsti:

- Imposta sostitutiva 18% su € 130.000: € 23.400

- Costo perizia: € 1.200

- Totale: € 24.600

La rivalutazione non conviene. Pagheresti € 24.600 oggi per risparmiare € 10.400 in futuro. Perdi € 14.200.

Per terreni acquistati di recente a valori di mercato, con plusvalenze contenute (in questo caso solo il 30,8% del valore di cessione), la rivalutazione risulta anti-economica. Meglio cedere direttamente pagando il 26% sulla plusvalenza effettiva.

Indicazione in dichiarazione dei redditi

La rivalutazione va indicata nella dichiarazione dei redditi dell’anno in cui l’hai perfezionata. Compili il quadro RM (Redditi delle persone fisiche) nella sezione dedicata alla rideterminazione dei valori, riportando:

- Il valore del terreno rivalutato;

- L’imposta sostitutiva versata;

- L’eventuale rateazione.

L’omessa indicazione costituisce violazione formale sanzionata dall’art. 8, comma 1, del D.Lgs. n. 471/97 con importi da € 250 a € 2.000. Tuttavia, questa omissione non pregiudica gli effetti della rivalutazione se hai regolarmente versato l’imposta sostitutiva.

Conserva la perizia giurata e le ricevute di versamento dell’F24 per almeno cinque anni dalla rivalutazione. In caso di controllo, dovrai esibirli all’Amministrazione finanziaria.

Consulenza fiscale sulla rivalutazione dei terreni

Stai valutando se rivalutare un terreno agricolo o edificabile ma non sai se conviene? La decisione richiede un’analisi accurata che tenga conto della destinazione urbanistica, del valore di mercato, delle tempistiche di cessione e della tua strategia patrimoniale.

Come posso aiutarti:

- Analisi di convenienza economica con calcoli personalizzati su plusvalenza attesa e risparmio fiscale.

- Coordinamento con professionisti abilitati per la redazione della perizia giurata di stima.

- Valutazione strategica per operazioni complesse di passaggio generazionale o trasformazione urbanistica.

La rivalutazione mal strutturata può costarti più di quanto risparmieresti. Una consulenza preventiva ti permette di valutare con certezza se questa procedura fa al caso tuo.

Domande frequenti

Sì, puoi effettuare rivalutazioni successive sullo stesso terreno. Se il valore è aumentato rispetto alla precedente rivalutazione, può avere senso. Dall’imposta dovuta per la nuova rivalutazione scomputi quella già versata in passato. L’Agenzia delle Entrate (Circolare n. 47/E/2011) chiarisce che non sei tenuto al versamento delle rate residue della precedente rivalutazione se procedi con una nuova.

No, ai fini dell’imposta sui redditi. La Circolare n. 1/E/2021 dell’Agenzia delle Entrate, recependo l’orientamento della Cassazione, ha chiarito che cedere a un prezzo inferiore non determina la decadenza. Tuttavia, per le imposte di registro, ipotecarie e catastali, il valore di perizia resta il minimo di riferimento. L’eventuale minusvalenza (differenza tra prezzo di vendita e valore rivalutato) non è deducibile.

Sì, se il terreno ha parti con destinazioni urbanistiche diverse (es. parte agricola e parte edificabile), puoi scegliere di rivalutare solo una porzione. La perizia dovrà individuare chiaramente quale parte stai rivalutando e il suo valore. Alla cessione, calcolerai la plusvalenza distinguendo la parte rivalutata da quella non rivalutata.

Il mancato versamento delle rate successive non fa venire meno la validità della rivalutazione. Puoi continuare a utilizzare il valore rivalutato per calcolare le plusvalenze. Tuttavia, l’Agenzia delle Entrate procederà all’iscrizione a ruolo degli importi non versati con sanzioni e interessi. Puoi regolarizzare con ravvedimento operoso.

Riferimenti normativi

- Legge 28 dicembre 2001, n. 448, art. 7

- Legge 30 dicembre 2024, n. 207, art. 1, comma 30

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 67, comma 1, lett. a) e b), 68

- D.Lgs. 18 dicembre 1997, n. 471, art. 8

- D.P.R. 26 aprile 1986, n. 131, art. 48

- Circolare Agenzia delle Entrate 20 giugno 2002, n. 55/E

- Circolare Agenzia delle Entrate 13 febbraio 2006, n. 6/E

- Circolare Agenzia delle Entrate 4 agosto 2004, n. 35/E

- Circolare Agenzia delle Entrate 24 ottobre 2011, n. 47/E

- Circolare Agenzia delle Entrate 1 febbraio 2013, n. 1/E

- Circolare Agenzia delle Entrate 22 gennaio 2021, n. 1/E

- Risoluzione Agenzia delle Entrate 24 luglio 2008, n. 319/E

- Corte di Cassazione, Sezioni Unite, sentenza n. 2322 del 31 gennaio 2020

- Corte di Cassazione, Sezioni Unite, sentenza n. 2321 del 31 gennaio 2020

Infografica riepilogativa