Vincite al casinò: quando non si pagano tasse (Italia e ADM), quando sono esenti UE/SEE e quando vanno dichiarate in Italia (extra‑UE).

La fortuna ti ha sorriso e hai vinto al casinò? Ottimo! Ma prima di festeggiare, è fondamentale capire come funziona la tassazione delle vincite. Che tu sia un appassionato di slot machine online o un frequentatore dei casinò fisici, conoscere le regole fiscali ti permetterà di evitare spiacevoli sorprese e di goderti appieno le tue vincite. In questa guida completa, ti spiegherò, in modo chiaro e dettagliato, tutto ciò che devi sapere sulla tassazione delle vincite al casinò, suddividendo tra quelli online autorizzati ADM alle implicazioni fiscali per quelli non autorizzati (online o fisici esteri).

Indice degli argomenti

- Le variabili che influenzano la tassazione delle vincite al casinò

- Tassazione delle vincite nei Casinò fisici in Italia

- Tassazione delle vincite nei casinò online con licenza ADM

- Differenza tra portale online autorizzato ADM ed esteri

- Tabella Riepilogativa: Tassazione Vincite per Paese

- Obblighi fiscali per i contribuenti che devono dichiarare vincite da gioco

- Consulenza fiscale online

- Bibliografia

Le variabili che influenzano la tassazione delle vincite al casinò

La disciplina fiscale delle vincite da gioco d’azzardo varia in base a diversi fattori:

- Tipologia di casa da gioco (fisico o online);

- Paese di registrazione;

- Regime fiscale italiano sulle vincite

Vediamo nel dettaglio come funziona.

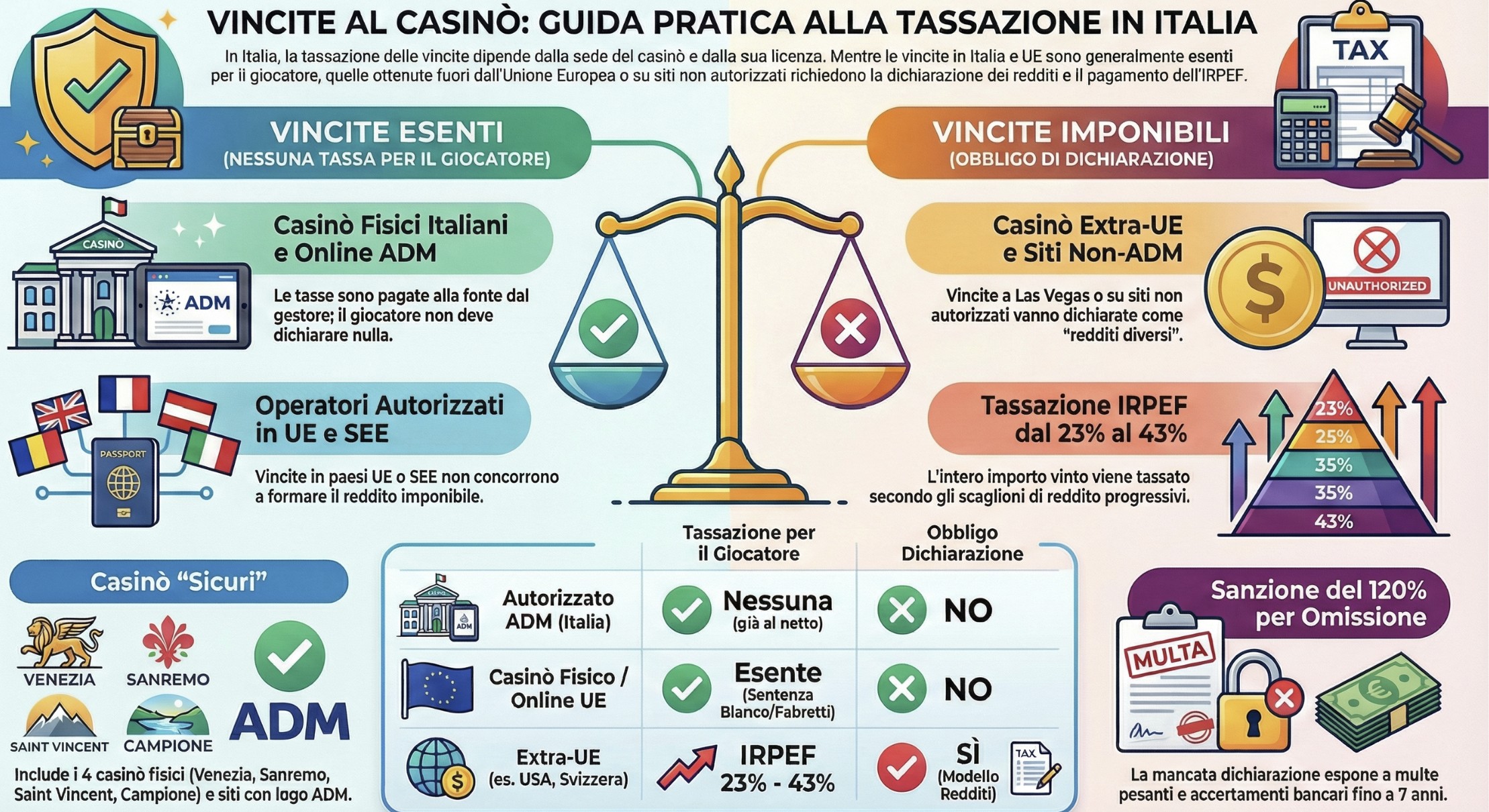

Tassazione delle vincite nei Casinò fisici in Italia

Le vincite ottenute nei casinò fisici italiani non sono soggette a tassazione per il giocatore. Questo avviene perché il sistema di tassazione in Italia prevede che l’imposizione fiscale sia a carico della casa da gioco e non del singolo vincitore. La casa da gioco trattiene già una parte dei ricavi sotto forma di imposta sulle concessioni governative.

Le case da gioco terrestri operanti in Italia sono soggette a una regolamentazione fiscale che prevede:

- Il pagamento di imposte sui proventi lordi da parte della casa da gioco, calcolate sulla differenza tra le giocate complessive e le vincite restituite ai giocatori;

- Il pagamento di contributi a favore degli enti locali e dello Stato;

- L’assenza di obbligo di dichiarazione delle vincite da parte dei giocatori, in quanto il prelievo fiscale avviene a monte.

Casinò legali

Attualmente in Italia vi sono quattro case da gioco fisiche autorizzate. Si tratta delle seguenti:

- Venezia (Sede principale: Ca’ Vendramin Calergi e sede secondaria: Ca’ Noghera).

- Sanremo (Liguria);

- Saint Vincent (Valle d’Aosta);

- Campione d’Italia (Lombardia).

Questi casinò operano sotto la supervisione delle autorità italiane e sono soggetti a un regime fiscale specifico.

Perché le vincite nei Casinò italiani non sono tassate

La normativa fiscale prevede che le case da gioco versino allo Stato imposte e contributi sui proventi delle giocate, esentando così i singoli giocatori da qualsiasi obbligo tributario. Ad esempio, se un giocatore vince 50.000 euro al casinò di Venezia:

- La casa da gioco ha già pagato le imposte sulle giocate e sui proventi netti;

- Il giocatore incassa l’intera somma senza doverla dichiarare nel Modello Redditi o nel 730;

- Non è previsto alcun prelievo fiscale aggiuntivo per il vincitore.

Cosa succede con vincite in contanti di importo elevato

Sebbene le vincite non siano tassate, l’Italia ha rigide normative antiriciclaggio per i pagamenti in contanti superiori ai limiti stabiliti dalla legge (attualmente € 5.000). Per le vincite oltre una certa soglia:

- La casa da gioco può richiedere l’identificazione del giocatore;

- La somma potrebbe essere pagata tramite bonifico bancario o assegno, anziché in contanti;

- La casa da gioco può segnalare operazioni sospette all’Unità di Informazione Finanziaria (UIF) della Banca d’Italia in caso di movimenti anomali.

Tassazione delle vincite nei casinò online con licenza ADM

I casinò online che operano in Italia devono essere autorizzati dall’Agenzia delle Dogane e dei Monopoli (ADM), l’ente che regola il gioco d’azzardo legale nel Paese. In particolare, le piattaforme di gioco sono obbligate a pagare le imposte sui ricavi lordi (Gross Gaming Revenue – GGR), ossia la differenza tra le somme giocate e le vincite pagate ai giocatori.

Le vincite sono già al netto delle imposte, quindi il giocatore riceve un importo senza doverlo dichiarare. L’aliquota fiscale varia a seconda del gioco, come riportato nella tabella seguente:

| Tipologia di gioco | Aliquota fiscale (sui ricavi dell’ente) |

|---|---|

| Slot online | 24% del GGR |

| Casinò live e giochi di carte (es. poker) | 25% del GGR |

| Scommesse sportive | 20% del GGR |

| Bingo online | 11% del GGR |

Nota: Poiché la tassazione è applicata sui ricavi della casa da gioco, il giocatore non deve dichiarare né pagare alcuna imposta sulle vincite ricevute1.

Licenza Adm

Un casinò online è considerato legale se possiede una licenza ADM. Alcuni dei più noti portali online italiani sono:

- Snai

- Sisal

- Eurobet

- Bet365

- StarCasinò

- Lottomatica

Le case da gioco con licenza ADM garantiscono trasparenza e sicurezza nei pagamenti, oltre a operare in conformità con la normativa fiscale italiana2.

Cosa succede se vinco una somma elevata

Anche per vincite molto alte (es. un jackpot di 500.000 euro), il giocatore non deve preoccuparsi delle tasse. Il denaro accreditato è già netto. Ad esempio, immaginiamo un giocatore che vince 100.000 euro su un casinò online ADM. Questi ha già versato le imposte allo Stato. Pertanto, il giocatore incassa l’intera somma senza dover pagare ulteriori tasse o dichiararla nel 730 o Modello Redditi.

Differenza tra portale online autorizzato ADM ed esteri

Se il casinò online ha licenza ADM, il giocatore non deve preoccuparsi delle tasse. Tuttavia, se si gioca su un portale senza licenza italiana (ad esempio con licenza di Malta, Curacao o Gibilterra), la situazione cambia.

| Tipo di portale online | Tassazione | Obbligo di dichiarazione |

|---|---|---|

| Autorizzato ADM (legali in Italia) | Nessuna imposta per il giocatore | No |

| Esteri senza licenza ADM | Tassazione IRPEF tra 23%-43% | Sì, obbligatorio |

Se le vincite provengono da una casa da gioco senza licenza ADM, queste devono essere dichiarate nel Modello Redditi PF come “redditi diversi” e tassate secondo le aliquote IRPEF. Sul punto, vedasi anche la risposta a Interpello n. 141/E/10 dell’Agenzia delle Entrate.

Non imponibili le vincite su Casino UE/SEE

A seguito della sentenza “Blanco/Fabretti” della Corte di Giustizia UE (22.10.2014, cause riunite C‑344/13 e C‑367/13), il legislatore ha allineato l’ordinamento nazionale stabilendo che le vincite corrisposte da case da gioco autorizzate nello Stato o in altri Stati dell’Unione europea o dello Spazio economico europeo non concorrono a formare il reddito imponibile in Italia. Tale principio è oggi cristallizzato nell’art. 69 TUIR, comma 1‑bis, introdotto dalla Legge n. 122/2016 (Legge europea 2015‑2016), che ha anche coordinato la disciplina previgente abrogando disposizioni in contrasto.

Le vincite corrisposte da case da gioco autorizzate nello Stato o negli altri Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo non concorrono a formare il reddito per l’intero ammontare percepito nel periodo di imposta.

Pertanto, le vincite maturate in casinò UE/SEE sono esenti da tassazione IRPEF in Italia, mentre le vincite realizzate in Paesi extra‑UE restano imponibili come “redditi diversi” ex artt. 67, comma 1, lett. d), e 69 TUIR, come confermato dalla recente giurisprudenza di Cassazione (ord. 13038/2021; ord. 3879/2025). Questo si coordina con il regime interno: in Italia (e sulle piattaforme ADM) il prelievo avviene a monte in capo al concessionario, cosicché il giocatore non dichiara le vincite, mentre per giocate extra‑UE occorre considerare l’obbligo dichiarativo e la tassazione progressiva in Italia.

Tassazione nei casinò esteri: vincite imponibili

Se vinci in una casa da gioco situata all’estero, devi considerare due aspetti fondamentali:

- Tassazione nel paese in cui giochi: Alcuni paesi impongono una tassa sulle vincite direttamente alla fonte, altri no;

- Obbligo di dichiarazione in Italia: Se la vincita non viene tassata all’estero, o viene tassata in misura inferiore rispetto all’Italia, il vincitore potrebbe dover pagare l’IRPEF in Italia.

Per comprendere gli obblighi fiscali in caso di vincite su portali online esteri non autorizzato o su case da gioco fisiche estere occorre comprendere cosa prevede il comma 1-bis nell’art. 69 del TUIR secondo il quale:

le vincite corrisposte da case da gioco autorizzate nello Stato o negli altri Stati membri dell’Unione Europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo non concorrono a formare il reddito per l’intero ammontare percepito nel periodo di imposta

Pertanto, la tassazione IRPEF delle vincite conseguite presso case da gioco situate nella Ue e nello See, assimilandola a quella applicabile alle vincite presso case da gioco nazionali. Tuttavia, il comma 1 dell’art. 69 del TUIR, prevede comunque che:

i premi e le vincite di cui alla lett. d) del comma 1 dell’art. 67 costituiscono reddito per l’intero ammontare percepito nel periodo di imposta, senza alcuna deduzione

Quindi, le vincite legate a proventi connessi a portali online non autorizzati AMS o a casinò esteri (extra Ue o See) devono essere dichiarate come redditi diversi (ex art. 67, co. 1 lett. d) del TUIR). Inoltre, i redditi in questione dovrebbero, infatti, essere riconducibili a quelli disciplinati dall’art. 21 del modello OCSE di Convenzione contro le doppie imposizioni, il quale prevede la tassazione esclusiva nello Stato di residenza del percipiente (nel caso considerato, quindi, l’Italia). Di fatto, annullando qualsiasi possibilità di poter sfruttare il credito per imposte assolte all’estero.

Paesi con tassazione sulle vincite

Ogni paese ha regole diverse sulla tassazione delle vincite nelle case da gioco fisiche. Ecco un riepilogo delle principali giurisdizioni:

Tabella Riepilogativa: Tassazione Vincite per Paese

| Giurisdizione / Casinò | Tassazione alla fonte (locale) | Obbligo dichiarazione in Italia? | Regime fiscale Italiano (giocatore) |

|---|---|---|---|

| Italia (Fisici) | 0% (Paga la casa da gioco) | NO | Esente / Irrilevante |

| Italia (Online ADM) | Ritenuta a monte (GGR) | NO | Somma netta (Esente) |

| UE / SEE (es. Francia, Germania) | Variabile (spesso esente) | NO | Esente (Art. 69 TUIR c. 1-bis) |

| Regno Unito (Post-Brexit) | 0% (Esente in UK) | SÌ | Tassazione IRPEF (Redditi Diversi) |

| USA (es. Las Vegas) | 30% (se > $1.200) | SÌ | Tassazione IRPEF (+ Credito d’imposta*) |

| Svizzera | 35% (se > 1M CHF) | SÌ | Tassazione IRPEF (+ Credito d’imposta*) |

| Monte Carlo (Monaco) | 0% | SÌ | Tassazione IRPEF (Redditi Diversi) |

| Online Non-ADM (Extra-UE) | Variabile (spesso 0%) | SÌ | Tassazione IRPEF (Redditi Diversi) |

*Credito d’imposta spettante solo se l’imposta estera è definitiva e certificata, nei limiti della quota italiana.

Stati Uniti

Negli USA, i casinò applicano una trattenuta fiscale del 24%-30% sulle vincite superiori a 1.200$ per alcune tipologie di gioco (es. slot machine). Per i non residenti, la trattenuta può arrivare al 30%, a meno che non esista una convenzione contro la doppia imposizione tra gli USA e il paese di residenza del vincitore.

Svizzera

La Svizzera tassa le vincite superiori a 1 milione di franchi svizzeri (CHF) con un’aliquota del 35%. Per le vincite inferiori a questa soglia, non ci sono imposte.

Obblighi fiscali per i contribuenti che devono dichiarare vincite da gioco

Se un contribuente italiano ottiene una vincita da gioco presso:

- Una casa da gioco fisica situata fuori dall’Unione Europea (ad esempio negli Stati Uniti, a Las Vegas o in Svizzera);

- Una casa da gioco online non autorizzata da ADM (con licenza estera, es. Curacao, Gibilterra, Malta, ecc.)

allora deve dichiarare la vincita in Italia e pagarci le imposte. Come detto, si tratta di redditi diversi ex art. 67, co. 1 lett. d) del TUIR.

La vincita va riportata nel Modello Redditi PF nella sezione “Redditi diversi“, in quanto considerata reddito imponibile.

- Quadro RL – Sezione II (rigo RL15): Inserire l’importo lordo della vincita;

- Il codice per indicare il reddito è “89”, corrispondente a vincite e proventi da attività di gioco non soggetti a ritenuta alla fonte.

La tassazione IRPEF avviene secondo gli scaglioni e le aliquote riportate nella tabella seguente:

| Scaglione di reddito | Aliquota IRPEF 2026 |

|---|---|

| Fino a € 28.000 | 23% |

| Da € 28.001 a € 50.000 | 33% |

| Oltre € 50.000 | 43% |

Dopo aver inserito la vincita nella dichiarazione dei redditi, il contribuente deve pagare le imposte tramite il modello F24. Per evitare problemi con il Fisco, è fondamentale conservare tutte le prove della vincita, tra cui:

- Ricevute o screenshot delle transazioni (per le vincite online);

- Estratti conto bancari che mostrano l’accredito della vincita;

- Eventuali documenti fiscali rilasciati dalla casa da gioco estere (se ha trattenuto una tassa).

Cosa succede se non si dichiara la vincita

Se l’Agenzia delle Entrate scopre che una vincita da casa da gioco estera non è stata dichiarata, il giocatore rischia:

- Sanzioni per omessa dichiarazione: si tratta di una sanzione del 120% delle imposte evase;

- Accertamenti bancari: se la vincita viene trasferita su un conto italiano senza dichiarazione;

- Verifica fiscale: possibile ricostruzione del reddito del giocatore. L’Amministrazione finanziaria ha tempo sino al 31 dicembre del settimo anno successivo a quello in cui la dichiarazione dei redditi avrebbe dovuto essere presentata, per effettuare i controlli. Si tratta di un periodo molto lungo. Per questo è importante comprendere al meglio i propri obblighi fiscali e capire come intervenire in anticipo in caso di errori o omissioni.

Consulenza fiscale online

Hai ottenuto una vincita importante in un casinò fisico all’estero o su una piattaforma online con licenza estera? Sei sicuro di conoscere le regole fiscali per evitare sanzioni e accertamenti dell’Agenzia delle Entrate?

Come abbiamo visto, le vincite online da portali non autorizzati da ADM o da case da gioco situate fuori dall’UE devono essere dichiarate e sono soggette a tassazione IRPEF fino al 43%. Se desideri approfondire la tua situazione personale con me, segui il link sottostante e descrivi la tua situazione, per ricevere una consulenza fiscale personalizzata in grado di risolvere i tuoi dubbi.

Consulenza fiscale online| Fiscomania.com

Se desideri approfondire la tua situazione personale in relazione alla tassazione ad aspetti legati alla fiscalità internazionale contattaci. Potrai contare sull’esperienza e la competenza del Dott. Federico Migliorini.

Bibliografia

- D.P.R. 29 settembre 1973, n. 600, art. 30 (ritenute su premi e vincite)

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 69, comma 1‑bis (esenzione vincite corrisposte da case da gioco autorizzate in UE/SEE)

- Legge 7 luglio 2016, n. 122 (Legge europea 2015‑2016), art. 6 (modifiche a art. 69 TUIR e art. 30 DPR 600/1973)

- CGUE 22.10.2014, cause riunite C‑344/13 e C‑367/13 (Blanco/Fabretti), sul divieto di trattamento fiscale discriminatorio per vincite UE

- Corte di Cassazione, ord. n. 3879/2025 (imponibilità vincite extra‑UE; esenzione UE/SEE)

- Agenzia delle Entrate, Interpello n. 141/E/2010 (richiamato nell’articolo)

- Limite all’uso del contante (Italia: 5.000 euro; possibili proposte di modifica in Manovra 2026 da trattare come “in discussione”)

Note:

1 – L’art. 30 del DPR n. 600/73 indica che: “Le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzate per il pubblico dallo Stato, da persone giuridiche o da enti che comunque li gestiscono in virtù di concessioni amministrative, sono assoggettate a ritenuta alla fonte a titolo d’imposta“. I siti di gioco autorizzati in Italia operano in regime di concessione amministrativa rilasciata dall’ADM (ex AAMS). Poiché la norma si riferisce a giochi e scommesse gestite da enti concessionari, le piattaforme con licenza ADM rientrano a pieno titolo in questa categoria. Questo implica che l’operatore di gioco trattiene alla fonte l’imposta dovuta sulle vincite, liberando il giocatore da qualsiasi obbligo fiscale aggiuntivo.

2 – I casinò che dimostrino di essere in possesso dei requisiti per operare legalmente sul territorio italiano ottengono una licenza ADM. Si tratta di un numero a 5 cifre riportato nell’homepage dell’operatore insieme al logo ADM, e si riconoscono anche per il marchio “Gioco Responsabile“.