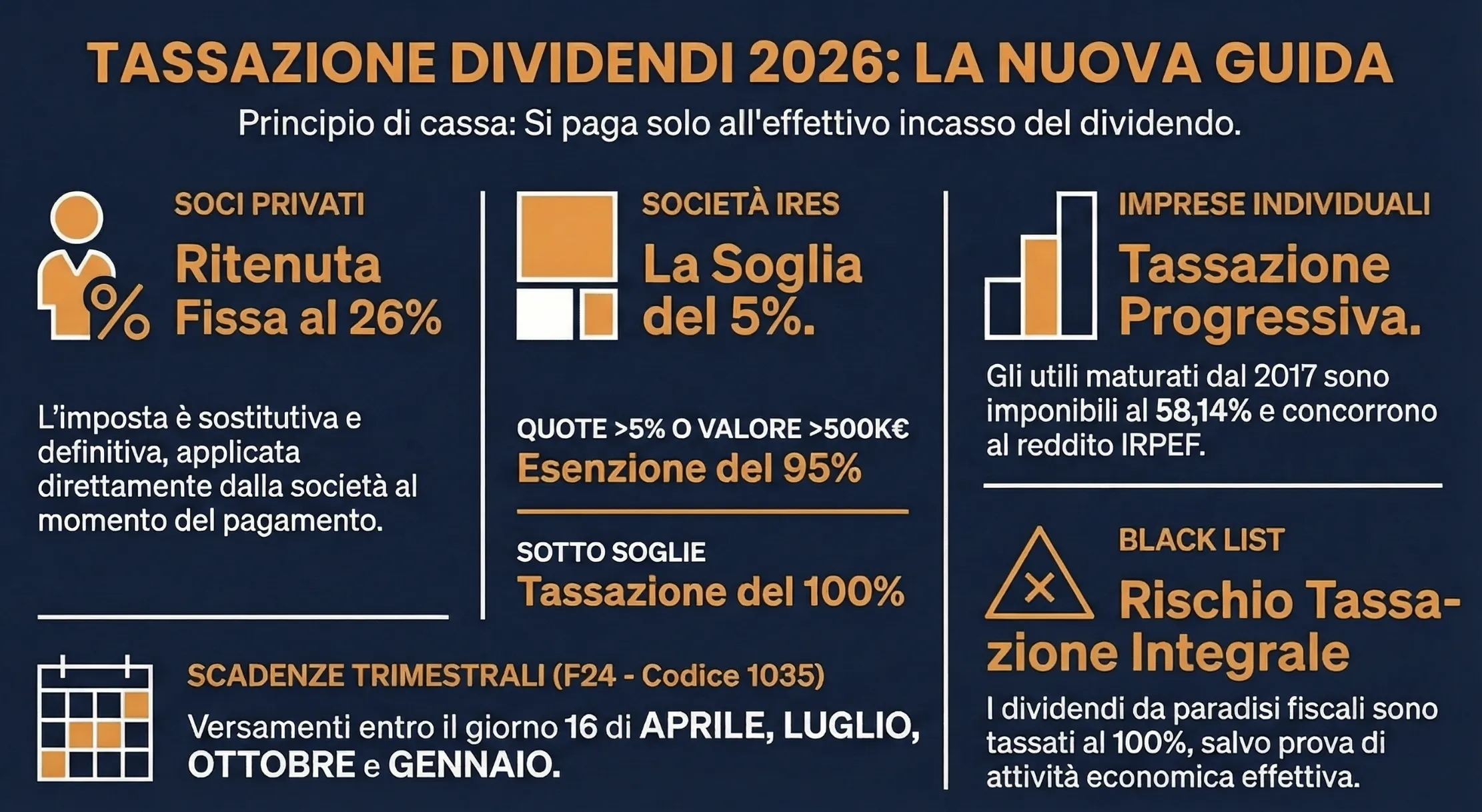

Tassazione dei dividendi: Per i soci persone fisiche si applica una ritenuta a titolo d’imposta fissa del 26% al momento dell’incasso (principio di cassa). Per le società (soggetti IRES), la Legge di Bilancio 2026 limita l’esenzione del 95% solo alle partecipazioni superiori al 5% o con valore oltre 500.000 euro.

I dividendi rappresentano la quota di utile distribuita ai soci da una società di capitali. Nel 2026, la tassazione dei dividendi segue il principio di cassa (art. 44 del TUIR): per le persone fisiche “private” si applica una ritenuta a titolo d’imposta fissa del 26%, mentre per le società di capitali (soggetti IRES) è prevista un’esenzione del 95%, subordinata però ai nuovi stringenti limiti sui requisiti di partecipazione introdotti dalle recenti normative fiscali.

Indice degli argomenti

- Cos’è un dividendo e come funziona il principio di cassa

- La tassazione dei dividendi per i soci persone fisiche (privati)

- Il regime fiscale per imprenditori e società commerciali

- Tassazione dei dividendi esteri: attenzione ai Paesi Black List

- Acconti sui dividendi: le regole per SPA e SRL

- Adempimenti pratici, natura giuridica e novità per i soci esteri

- Consulenza fiscale online

- Domande frequenti

Cos’è un dividendo e come funziona il principio di cassa

I dividendi rappresentano gli utili derivanti dal possesso di titoli partecipativi (quote o azioni) in soggetti passivi IRES. Fiscalmente, rientrano nella specifica categoria dei redditi di capitale, come disciplinato dall’articolo 44 del TUIR. La regola cardine per la tassazione di questi proventi, valida per la generalità dei contribuenti, è il criterio di cassa. L’imposizione fiscale scatta esclusivamente nel momento dell’effettivo percepimento del flusso finanziario. Non assume alcuna rilevanza il periodo di maturazione dell’utile o l’eventuale iscrizione in bilancio in un esercizio precedente.

Differenza tra delibera e percezione (e il caso dell’incasso giuridico)

Ai fini impositivi, la data in cui l’assemblea dei soci delibera la distribuzione degli utili risulta del tutto ininfluente. Il presupposto per la tassazione si realizza unicamente con l’accredito materiale delle somme.

Nella nostra pratica professionale, assistiamo di frequente a contestazioni legate all’errata gestione della rinuncia al credito da parte del socio. La rinuncia ai dividendi deliberati non comporta alcuna esenzione fiscale. L’Agenzia delle Entrate, tramite la risposta all’Interpello n. 59 del 2025, ha ribadito l’applicazione dell’istituto del cosiddetto “incasso giuridico“. Le somme rinunciate vengono considerate a tutti gli effetti come virtualmente “incassate“. Di conseguenza, la società è tenuta ad assoggettarle in ogni caso alla ritenuta a titolo d’imposta del 26%.

La tassazione dei dividendi per i soci persone fisiche (privati)

I dividendi percepiti da persone fisiche al di fuori dell’esercizio di un’attività d’impresa subiscono una tassazione fissa. A partire dai redditi di capitale percepiti dal 2018, il legislatore ha equiparato il trattamento delle partecipazioni qualificate a quelle non qualificate. Oggi, l’intera erogazione sconta un’unica imposta sostitutiva indipendente dalle percentuali di possesso. In sede di pianificazione fiscale per i nostri clienti privati, ricordiamo sempre che questo meccanismo chiude definitivamente il debito tributario del socio con l’Erario, senza necessità di far confluire l’importo nel reddito complessivo IRPEF.

I dividendi percepiti da persone fisiche non imprenditori devono essere assoggettati ad imposizione con ritenuta a titolo di imposta del 26% (ex art. 27 del DPR n. 600/73).

Come si applica e si versa la ritenuta del 26%

La società erogante, o l’intermediario finanziario, agisce in veste di sostituto d’imposta. L’azienda trattiene direttamente una ritenuta a titolo d’imposta del 26% sull’intero ammontare del dividendo destinato al socio non imprenditore. Il versamento all’Erario avviene mediante modello F24. Occorre indicare il codice tributo 1035 e fare riferimento all’ultimo mese del trimestre.

La scadenza fiscale è fissata al giorno 16 del mese successivo al trimestre solare in cui viene effettuata la distribuzione. Le date esatte da segnare a calendario sono:

- 16 aprile per il I° trimestre;

- 16 luglio per il II° trimestre;

- 16 ottobre per il III° trimestre;

- 16 gennaio per il IV° trimestre.

Esiste una specifica deroga applicativa. La ritenuta non viene operata sugli utili derivanti da partecipazioni inserite nel regime del risparmio gestito. In questo scenario, l’istituto finanziario si occupa in autonomia di trattenere e versare l’imposta per conto del percipiente.

Per approfondire le problematiche legata alla doppia imposizione sul dividendo percepito da società estere, si rimanda a questo articolo di approfondimento: Rimborso della ritenuta su dividendi esteri con istanza.

Il regime fiscale per imprenditori e società commerciali

Qualora il percettore del dividendo operi in regime d’impresa, la società erogante non deve applicare alcuna ritenuta alla fonte. Il provento perde la natura di reddito di capitale e confluisce direttamente nel reddito d’impresa. La disciplina impositiva si biforca nettamente in base alla qualificazione fiscale del socio percipiente.

Imprenditori individuali e società di persone (Snc, Sas)

I dividendi incassati da soggetti IRPEF (imprenditori individuali, Snc e Sas) concorrono alla formazione del reddito imponibile in misura parziale. L’articolo 59 del TUIR non attribuisce rilevanza alla qualificazione della partecipazione posseduta. La percentuale di imponibilità varia esclusivamente in base all’esercizio di maturazione dell’utile:

- 40,00% per gli utili maturati fino all’esercizio in corso al 31 dicembre 2007.

- 49,72% per gli utili prodotti dal 2008 fino al 31 dicembre 2016.

- 58,14% per gli utili generati a partire dal 1° gennaio 2017.

- 100% per i proventi derivanti da società localizzate in Stati a fiscalità privilegiata (Paese black list).

In sede di ispezione solitamente accade che l’Agenzia delle Entrate contesti l’errata imputazione temporale delle riserve. Per questo motivo, verifichiamo sempre le delibere societarie per certificare l’esatta stratificazione degli utili distribuiti.

Società di capitali (IRES) e i requisiti dell’esenzione al 95%

Il legislatore interviene per mitigare la doppia imposizione economica sugli utili societari. L’articolo 89, comma 2 del TUIR prevede un’esenzione del dividendo pari al 95% del suo ammontare per le società di capitali. La tassazione ai fini IRES colpisce soltanto il residuo 5% del provento incassato.

Civilisticamente, i principi OIC 21 e OIC 25 impongono l’iscrizione a Conto Economico per competenza alla voce C15. Fiscalmente, nel quadro RF del Modello Redditi SC occorre operare una variazione in diminuzione per neutralizzare la quota non imponibile del 95%.

Tuttavia, con la Legge di Bilancio 2026 cambiano le regole del gioco per le Holding. L’esenzione del 95% viene limitata alle sole partecipazioni superiori al 5% del capitale o con un valore di bilancio eccedente i 500.000 euro. Sotto questa soglia, il dividendo subisce una tassazione integrale o l’applicazione di un’imposta sostitutiva penalizzante.

| Requisito partecipazione Holding | Tassazione IRES 2025 | Tassazione IRES 2026 | Impatto fiscale |

| Sopra 5% o > €500.000 | Imponibile al 5% | Imponibile al 5% | Invariato |

| Sotto 5% e < €500.000 | Imponibile al 5% | Imponibile al 100% | Forte Aumento |

Caso pratico: impatto sulle Holding sotto soglia nel 2026

Una Holding SRL incassa un dividendo di 100.000 euro da una partecipazione pari al 2% in una SPA non quotata (valore di carico 150.000 euro).

- Calcolo 2025: Il dividendo è esente al 95%. Base imponibile IRES: 5.000 euro. Imposta IRES (24%): 1.200 euro.

- Calcolo 2026: La partecipazione non supera il 5% né la soglia di valore. Il dividendo diventa integralmente imponibile. Base imponibile IRES: 100.000 euro. Imposta IRES (24%): 24.000 euro. L’onere fiscale per la Holding subisce un incremento di 22.800 euro per singola distribuzione.

Dividendi percepiti da parte di società semplici

Gli utili percepiti dalle società semplici (su partecipazioni qualificate e non qualificate) sono integralmente concorrenti al reddito imponibile dei rispettivi soci, con conseguente applicazione del corrispondente regime fiscale (c.d. “approccio look through“). Questo è quanto previsto dall’art. 32-quater del D.L. n. 124/19. Volendo schematizzare, quindi, il dividendo percepito da società semplice viene tassato per trasparenza sul socio. I casi che si possono presentare per la tassazione sono i seguenti:

- Per i soggetti IRES sono esclusi dalla formazione del reddito complessivo per il 95% del loro ammontare;

- Per le imprese individuali e le società di persone sono esclusi dalla formazione del reddito complessivo, nella misura del 41,86% del loro ammontare, nell’esercizio in cui sono percepiti;

- Per le persone fisiche residenti, per partecipazioni qualificate e non qualificate, sono soggetti all’applicazione di una ritenuta a titolo di imposta del 26%. Questa ritenuta deve essere applicata dal soggetto erogante il dividendo, su indicazione della società semplice;

- In caso di soci non residenti percettori del dividendo è prevista l’applicazione della ritenuta del 26% o dell’1,20% ex art. 27 del DPR n. 600/73;

- L’integrale imposizione del dividendo se proveniente da Paese a fiscalità privilegiata.

Tassazione dei dividendi esteri: attenzione ai Paesi Black List

I dividendi di fonte estera erogati da società residenti in Paesi “White List” seguono le regole impositive ordinarie. L’utile concorre alla formazione della base imponibile IRES nel limite del 5%. Sulle somme erogate non trovano applicazione le ritenute italiane.

Lo scenario fiscale muta radicalmente per gli utili provenienti da società controllate residenti in Paesi a fiscalità privilegiata (Black List). Un Paese estero viene qualificato come “Black List” quando il suo livello impositivo risulta inferiore del 50% rispetto al regime di tassazione vigente in Italia (art. 47 e 89 del TUIR). Al verificarsi di questa condizione, il dividendo estero percepito diventa totalmente imponibile ai fini IRES. Nella nostra pratica professionale, l’analisi preventiva dell’effettivo tax rate della giurisdizione estera rappresenta l’unico scudo contro il rischio di una doppia imposizione distruttiva per i flussi di cassa aziendali.

Le due cause esimenti per evitare la tassazione al 100%

L’ordinamento tributario permette di disapplicare la tassazione integrale in presenza di precise cause giustificative. La dimostrazione di una di queste esimenti rimuove le penalizzazioni fiscali e ripristina un regime impositivo favorevole.

- Prima esimente (attività effettiva): La società partecipata non residente deve svolgere un’attività economica effettiva. L’ente estero deve impiegare concretamente personale, attrezzature, attivi e propri locali nel territorio di insediamento. In questo caso, al soggetto controllante italiano viene riconosciuto un credito di imposta (art. 165 del TUIR) parametrato alle imposte assolte all’estero dalla partecipata.

- Seconda esimente (assenza di risparmio d’imposta): Dalla partecipazione estera non deve conseguire l’effetto di localizzare i redditi in Stati a regime fiscale privilegiato. Il contribuente deve dimostrare che il carico fiscale scontato dalla partecipata estera non è inferiore alla metà di quello teorico italiano. Il confronto deve avvenire misurando i rispettivi tax rate effettivi. In sede di interpello probatorio, costruiamo regolarmente complessi calcoli comparativi per superare questa presunzione. La dimostrazione della seconda esimente garantisce la concorrenza al reddito IRES limitata al 5% e l’esenzione del 95% sulle eventuali plusvalenze da cessione.

Leggi anche: Dividendi provenienti da paradisi fiscali.

Acconti sui dividendi: le regole per SPA e SRL

L’articolo 2433-bis del Codice Civile disciplina la distribuzione degli acconti sui dividendi. Questa procedura consente ai soci di percepire un anticipo infrannuale sull’utile in corso di formazione. L’erogazione non comporta oneri fiscali per la società distributrice.

Il soggetto percipiente sconta la tassazione unicamente al momento dell’incasso effettivo. Per le Società per Azioni (SPA) assoggettate per legge a revisione legale, la norma prevede una procedura chiara e diretta. Per le Società a Responsabilità Limitata (SRL), il quadro normativo appare nettamente più restrittivo. L’articolo 2478-bis del Codice Civile impone alle SRL la distribuzione esclusiva di utili realmente conseguiti e risultanti da un bilancio regolarmente approvato. Nella nostra pratica professionale, sconsigliamo l’erogazione di acconti nelle SRL ordinarie: l’applicazione analogica dell’art. 2433-bis richiede il possesso di requisiti estremamente stringenti (come la revisione legale per enti di interesse pubblico), situazioni assai rare per queste realtà aziendali.

Per approfondire: Effetto dividendo sul valore delle azioni.

Limiti distribuibili e obblighi documentali

Qualora ricorrano i presupposti normativi, il legislatore fissa un preciso tetto massimo all’erogazione. L’ammontare distribuibile non può mai superare il minore tra due valori.

Il primo valore corrisponde all’importo degli utili in corso di formazione, decurtato delle quote obbligatoriamente destinate a riserva legale o statutaria.

Il secondo limite coincide con l’importo delle riserve disponibili già presenti nel patrimonio netto.

L’operazione richiede l’adempimento di inderogabili obblighi documentali. Gli amministratori devono deliberare sulla base di un prospetto contabile e di una relazione illustrativa. Tali documenti devono attestare inequivocabilmente la solidità economica e finanziaria della società. Il revisore legale dei conti ha l’obbligo di rilasciare un parere formale su questa documentazione. L’intero fascicolo deve restare depositato presso la sede sociale fino all’approvazione del bilancio definitivo, garantendo il diritto di visione ai soci.

Per approfondire: Rilevazione contabile dei dividendi: effetti fiscali.

Adempimenti pratici, natura giuridica e novità per i soci esteri

Oltre alle regole di tassazione diretta, la distribuzione degli utili comporta precisi obblighi formali e inquadramenti civilistici che sono stati recentemente oggetto di importanti pronunce giurisprudenziali e riforme normative.

La registrazione della delibera e il nuovo Modello RAP

La delibera assembleare che assegna dividendi in denaro non configura un’operazione soggetta ad IVA. Essa sconta, invece, l’imposta di registro nella misura fissa di 200 euro. Il verbale dell’assemblea è soggetto all’obbligo di registrazione in termine fisso decorrente dalla data della riunione. Nella nostra pratica professionale, per snellire la burocrazia ed evitare ritardi, utilizziamo la registrazione telematica tramite il nuovo modello RAP (Registrazione Atti Privati), recentemente aggiornato dal provvedimento dell’Agenzia delle Entrate n. 114787/2025.

La natura dei dividendi: la svolta della Cassazione 2025

Con la recente sentenza n. 34221 del 26 dicembre 2025, la Corte di Cassazione ha stabilito in via definitiva che i dividendi non sono frutti civili. Essi non maturano automaticamente e giorno per giorno come gli interessi, ma rappresentano il portato di un’attività economica, la cui erogazione è vincolata a una specifica delibera assembleare. Questa pronuncia cambia le carte in tavola per la gestione degli usufrutti sulle quote societarie e per le vertenze legali, disinnescando l’applicazione dell’art. 1148 c.c..

Società di persone (Snc, Sas): la sufficienza del rendiconto

Il meccanismo di attribuzione e tassazione cambia radicalmente per le società di persone. Ai sensi dell’articolo 2262 del Codice Civile, il diritto del singolo socio a percepire gli utili è subordinato alla sola approvazione del rendiconto. A differenza di quanto accade per le società di capitali, non serve una delibera autonoma che ne autorizzi la distribuzione. L’approvazione del documento contabile è l’unica condizione sufficiente per far sorgere immediatamente il credito del socio verso la società.

La stretta 2026 sui dividendi in uscita (Società UE)

La Legge di Bilancio 2026 (L. 199/2025) ha inasprito anche la tassazione dei dividendi erogati a soggetti non residenti. La normativa ha modificato l’applicazione dell’aliquota ridotta dell’1,20% prevista per le società di capitali comunitarie (art. 27 co. 3-ter del DPR 600/73). A decorrere dalle distribuzioni deliberate dal 1° gennaio 2026, questo regime di favore viene mantenuto solo se la partecipazione del socio estero nell’emittente italiano è almeno pari al 5% del capitale, oppure se possiede un valore fiscale assoluto non inferiore a 500.000 euro. In sede di consulenza internazionale, verifichiamo sempre questi nuovi parametri per evitare ai clienti l’applicazione dell’ordinaria ritenuta in uscita del 26%.

Consulenza fiscale online

La corretta classificazione delle riserve patrimoniali e l’applicazione del principio di cassa richiedono un’analisi fiscale estremamente accurata. Un errore nella gestione dell’incasso giuridico o nell’individuazione dei Paesi a fiscalità privilegiata può generare accertamenti tributari onerosi. Richiedi una consulenza fiscale personalizzata per ottimizzare la distribuzione degli utili della tua società e pianificare il carico tributario nel pieno rispetto delle normative vigenti.

Domande frequenti

Le persone fisiche (soci privati) pagano una ritenuta a titolo d’imposta fissa del 26%. Per le società di capitali, l’utile è esente al 95%, quindi la tassazione IRES colpisce soltanto il restante 5% dell’ammontare.

È il principio fiscale secondo cui la rinuncia ai dividendi da parte di un socio viene equiparata a un effettivo incasso. Di conseguenza, l’Agenzia delle Entrate richiede comunque il versamento della ritenuta del 26%.

La legge lo permette esplicitamente solo alle SPA con revisione legale. Per le SRL l’operazione è altamente sconsigliata, poiché richiederebbe l’applicazione analogica di requisiti molto stringenti raramente posseduti da tali società.

I dividendi erogati da società in Stati a fiscalità privilegiata concorrono al reddito imponibile per il 100% del loro ammontare. È possibile evitare la tassazione integrale solo dimostrando specifiche esimenti, come lo svolgimento di un’attività economica effettiva all’estero.

Le società semplici adottano il cosiddetto “approccio look through” (trasparenza). L’utile non è tassato in capo alla società semplice, ma concorre direttamente alla formazione del reddito imponibile dei singoli soci.

Ai fini fiscali, vige la presunzione prioritaria di distribuzione degli utili. Se esistono riserve di utili disponibili nel patrimonio netto, l’operazione viene riqualificata come distribuzione di dividendi (tassati) indipendentemente da quanto deliberato per le riserve di capitale.

Nelle società di persone, l’utile è tassato per trasparenza in capo ai soci nell’anno di produzione. Il diritto alla percezione materiale scatta automaticamente con la sola approvazione del rendiconto, senza bisogno di ulteriori delibere.

Dal 1° gennaio 2026, l’aliquota agevolata dell’1,20% si applica solo se la società comunitaria detiene almeno il 5% del capitale italiano o una quota dal valore minimo di 500.000 euro. In caso contrario, si rischia la ritenuta piena.