Spese mediche rimborsate da assicurazioni private possono essere detratte 730 se il contributo non sia stato dedotto dal reddito.

In sede di compilazione della dichiarazione dei redditi, sia essa modello Redditi Persone Fisiche o modello 730, assumono particolare rilievo le modalità di detrazione delle spese sanitarie oggetto di rimborso da parte di assicurazioni o Enti privati.

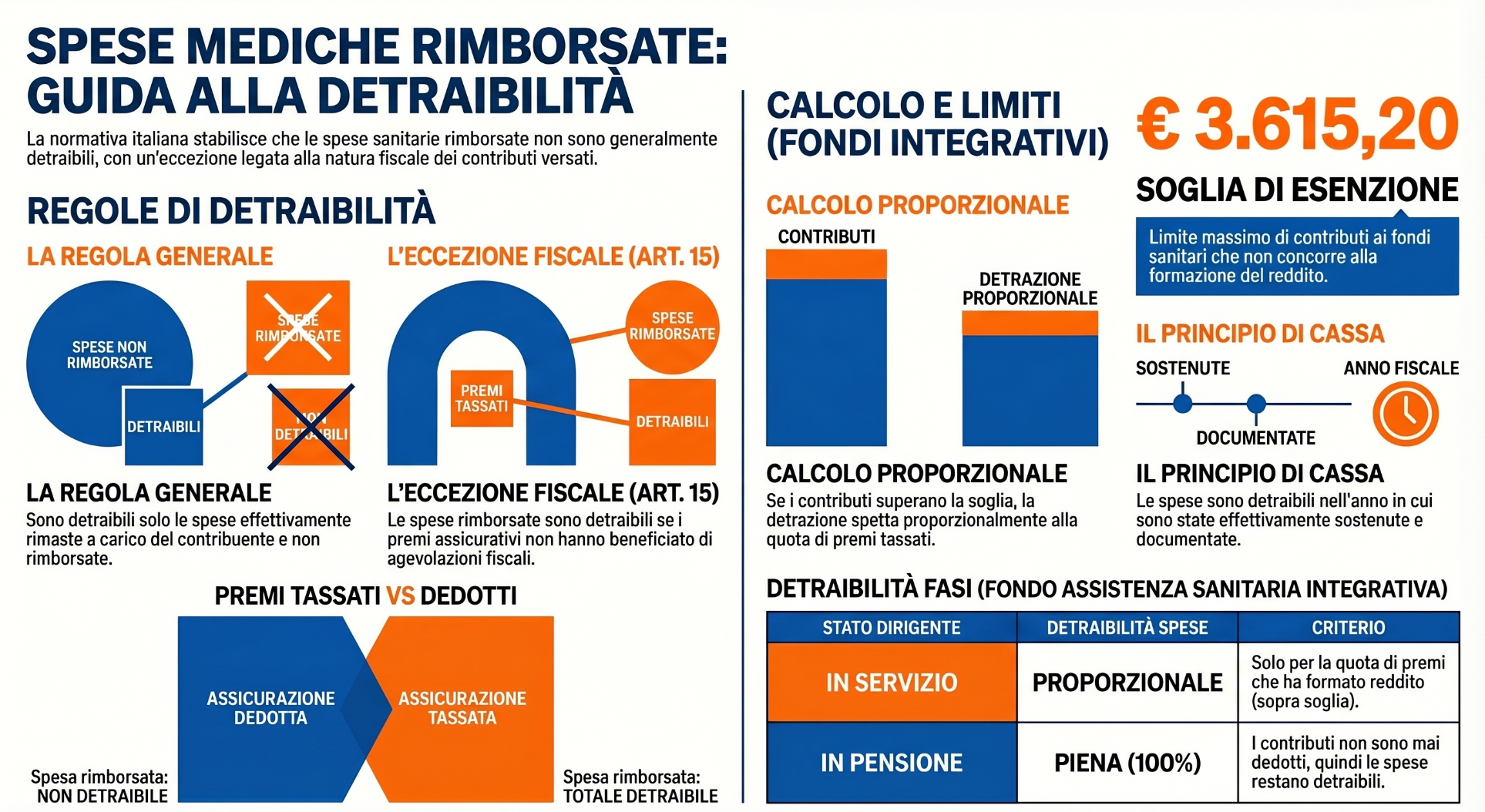

In generale qualsiasi spesa, per poter essere considerata detraibile o deducibile ai fini delle imposte sui redditi, deve essere stata sostenuta dal contribuente che intende detrarla o dedurla (ex art. 15, co. 1 del TUIR). Pertanto, in linea di principio, le spese sanitarie rimborsate non sono detraibili o deducibili. Vedremo poi cosa significa questo con maggiore dettaglio.

Per questo, di seguito andiamo ad analizzare il criterio che regola la disciplina per portare in detrazione le spese mediche rimborsate (parzialmente o integralmente) da una assicurazione facoltativa.

Le spese mediche rimborsate sono detraibili fiscalmente?

In generale, qualsiasi spesa sostenuta dal contribuente, per poter essere considerata detraibile o deducibile ai fini IRPEF, deve essere effettivamente rimasta a carico dello stesso. Quindi appare chiaro stabilire, come regola generale, che le spese oggetto di rimborso, non possono essere considerate oneri deducibili o detraibili, per il contribuente. Naturalmente questo vale anche per le spese mediche rimborsate da assicurazioni, ma con qualche eccezione che andremo ad analizzare.

Il rimborso delle spese mediche da parte di assicurazioni sanitarie

L’articolo 15, comma 1, lettera c) del DPR n. 917/86 prevede una particolare eccezione alla regola generale di non detraibilità o deducibilità degli oneri rimborsati al contribuente. Secondo la predetta disposizione:

“Si considerano rimaste a carico del contribuente anche le spese rimborsate per effetto di contributi o premi di assicurazione da lui versati e per i quali non spetta la detrazione d’imposta o che non sono deducibili dal suo reddito complessivo né dai redditi che concorrono a formarlo.

Si considerano, altresì, rimaste a carico del contribuente le spese rimborsate per effetto di contributi o premi che, pur essendo versati da altri, concorrono a formare il suo reddito, salvo che il datore di lavoro ne abbia riconosciuto la detrazione in sede di ritenuta”

Pertanto, secondo la predetta disposizione, il contribuente ha diritto alla detrazione o deduzione fiscale della spesa sanitaria sostenuta anche nel caso in cui la stessa sia stata rimborsata. La detrazione avviene a condizione che il rimborso sia riconducibile a contributi o premi per i quali non è prevista la detraibilità o la deducibilità o che, essendo versati da altri (ad esempio, il datore di lavoro) concorrono formare il suo reddito di lavoro dipendente.

Criteri di deducibilità dal reddito dei contributi assicurativi

Per quanto riguarda i contributi deducibili, l’articolo 10, comma 1, lettera e) del DPR n. 917/86 afferma che sono deducibili dal reddito complessivo del contribuente i:

“contributi versati, fino ad un massimo di €. 3.615,20, ai fondi integrativi del Servizio sanitario nazionale istituiti o adeguati ai sensi dell’articolo 9 del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, che erogano prestazioni negli ambiti di intervento stabiliti con decreto del Ministro della salute”

Pertanto, i contributi fino alla soglia di €. 3.615,20 non concorrono a formare il reddito da lavoro dipendente, così come previsto dall’articolo 51, comma 2, lettera a) del DPR n. 917/86, secondo il quale:

“i contributi di assistenza sanitaria versati dal datore di lavoro o dal lavoratore ad enti o casse aventi esclusivamente fine assistenziale in conformità a disposizioni di contratto o di accordo o di regolamento aziendale, che operino negli ambiti di intervento stabiliti con il decreto del Ministro della salute di cui all’articolo 10, comma 1, lettera e – ter), per un importo non superiore complessivamente ad €. 3.615,20.

Ai fini del calcolo del predetto limite si tiene conto anche dei contributi di assistenza sanitaria versati ai sensi dell’articolo 10, comma 1, lettera e – ter)”

Contributi a casse con fine assistenziale

Per quanto riguarda le spese sanitarie rimborsate a fronte di contributi per assistenza sanitaria versati dal datore di lavoro o dal contribuente a enti o casse aventi fine esclusivamente assistenziale, occorre prestare attenzione. In particolare, l’importo della spesa medica rimborsata che risulta detraibile in dichiarazione dei redditi si determina con riferimento all’importo presente nel punto 442 della Certificazione unica.

I contributi versati a casse aventi fini assistenziali:

- Fino all’importo di 3.615,20 euro non concorre alla formazione del reddito complessivo del contribuente. Tali contributi sono riportati al punto 441 della CU. Resta detraibile la differenza tra la spesa medica sostenuta e quella rimborsata

- Oltre il limite di 3.615,20 euro concorrono (per la quota eccedente) a formare reddito del lavoratore. Tali contributi sono indicati al rigo 442 della CU. Nelle annotazioni del modello deve essere indicato che le spese mediche rimborsate possono essere portate proporzionalmente in detrazione in dichiarazione dei redditi.

I rimborsi delle spese sanitarie sostenute dal contribuente

Gli enti o casse con finalità assistenziale sono tenuti a comunicare ogni anno all’anagrafe tributaria i dati completi afferenti i rimborsi effettuati, evidenziando gli importi erogati e ed i soggetti destinatari. In pratica, l’Agenzia delle Entrate con queste informazioni è in grado di capire l’esatta applicazione da parte del contribuente della normativa appena richiamata riguardante la detraibilità delle spese mediche rimborsate. È sufficiente, infatti, attivare un controllo formale della dichiarazione, ai sensi dell’articolo 36-ter del DPR n. 600/73, per verificare il comportamento del contribuente.

Quindi, come comportarsi di fronte a spese mediche rimborsate?

In linea generale, come abbiamo visto, gli oneri sostenuti dal contribuente e poi rimborsati allo stesso non danno diritto ad un beneficio fiscale. Il contribuente, infatti, deve essere inciso dall’onere, evento che in caso di rimborso non si verifica. Inoltre, se il rimborso avviene in periodi di imposta successivi è necessario procedere alla tassazione separata (con facoltà di opzione per la tassazione ordinaria). Vediamo quindi come operare distinguendo tra spese sanitarie non detraibili e spese sanitarie detraibili.

Come effettuare la detrazione delle spese sanitarie nei limiti del premio tassato?

Come abbiamo visto, in questi casi, per stabilire quando il contribuente ha diritto a potersi detrarre spese sanitarie, anche oggetto di rimborso è necessario prendere a riferimento la regola generale, la quale prevede che:

assicurazione sanitaria non dedotta dal reddito = spesa medica rimborsata comunque detraibile

In tale contesto un ruolo particolare è svolto dagli enti e le casse esistenti nell’ambito del lavoro dipendente. Il versamento di contributi a questi enti non da diritto alla detrazione di spese sanitarie rimborsate. Questo in corrispondenza di premi che non hanno formato reddito di lavoro dipendente, fino ad un importo massimo di €. 3.615,20. La non concorrenza alla formazione del reddito di lavoro significa, di fatto, aver fruito di una deduzione e dunque di un beneficio fiscale per il premio versato, quindi le spese sanitarie rimborsate sono tutte indetraibili dal reddito.

Esempio di calcolo

Proviamo ad effettuare un esempio pratico per individuare la quota di spese sanitarie rimborsate detraibili. Ipotizza che i contributi al fondo sanitario siano pari a €. 6.000. Le spese sanitarie rimborsate sono pari a €. 2.000. I calcoli da effettuare per trovare la quota di spese mediche detraibili sono i seguenti

1) Calcolare la quota dei contributi che ha concorso alla formazione del reddito di lavoro dipendente:

(€. 6.000 – €. 3.615,20) = €. 2.384,80 che rappresenta l’eccedenza di contributi che forma reddito.

2) Determinare il rapporto percentuale tra contributi che hanno formato reddito e contributi versati:

(€. 2.384,80/€. 6.000) = 39,75% Questa percentuale rappresenta la quota di contributo che ha concorso a formare reddito del dipendente.

3) Applicare la percentuale alle spese sanitarie rimborsate:

(€ 2.000 39,75%) = € 795 Questo valore rappresenta la quota di spese mediche che il lavoratore può portarsi in detrazione, anche se la spesa è stata rimborsata. Tale importo potrà essere sommato alle altre spese mediche del contribuente, fruendo della detrazione fiscale del 19%.

Risposta ad interpello n. 45/2024 : spese sanitarie pagate da un Fondo detraibili in base al principio di “cassa”

Nel caso in cui un Fondo di assistenza sanitaria integrativa eroghi le spese sanitarie di un suo iscritto direttamente a una struttura sanitaria, nel caso in cui i contributi al Fondo versati non siano deducibili dal reddito, l’iscritto potrà portare in detrazione le spese seguendo il principio “di cassa” nell’anno in cui il Fondo le ha pagate alla struttura sanitaria.

La Circolare n. 14/E/2023 ha chiarito che gli oneri e le spese devono essere indicati, in linea di massima, nella dichiarazione dei redditi relativa all’anno in cui sono stati sostenuti (quindi secondo il principio di cassa) e idoneamente documentati, anche se la spesa è sostenuta in un periodo d’imposta diverso da quello in cui la prestazione è resa.

Riferendosi alle spese sanitarie rimborsate da un fondo di assistenza sanitaria integrativa ai dirigenti in pensione, la risoluzione n. 167/E del 25 novembre 2005 ha inoltre chiarito che la detrazione delle spese spetta anche nell’ipotesi in cui siano pagate direttamente alla struttura sanitaria da un fondo, in nome e per conto dell’iscritto.

“il pagamento diretto alle strutture sanitarie in questione si atteggia come una mera modalità di liquidazione prevista, a scopo di semplificazione e velocizzazione delle procedure […]. Inoltre, rilievo determinante assume la circostanza che i pagamenti effettuati […] alla struttura sanitaria avvengono sempre in nome e per conto del dirigente in pensione beneficiario della prestazione sanitaria. […] Può affermarsi, pertanto, che questo particolare modo di sostenimento dell’onere sanitario […] determina, in sostanza, gli stessi effetti del ”rimborso” previsto dall’art. 15 del Tuir“.

I rimborsi delle spese mediche del FASI

Una particolare casistica che riguarda il rimborso delle spese sanitarie è quella che riguarda il FASI (Fondo di Assistenza Sanitaria Integrativa alle prestazioni del servizio sanitario nazionale). Si tratta di un fondo che effettua prestazioni sanitarie a favore dei dirigenti delle imprese industriali, siano essi in servizio o in pensione.

Sul punto l’Agenzia delle Entrate si è espressa con le Risoluzioni n. 114/E/2003, 78/E/2004, 167/E/2005 e la Circolare n. 24/E/2004. Con questi documenti di prassi è stata definitivamente chiarita la possibilità di portare in detrazione le spese sanitarie rimborsate dal Fondo. La situazione può essere così riepilogata e riassunta.

La detrazione delle spese mediche rimborsate dal FASI per i dirigenti in servizio

Per i dirigenti in servizio trova applicazione la disciplina di non concorrenza alla formazione del reddito di lavoro dipendente dei contributi versati fino alla soglia di €. 3.615,20. Pertanto, l’eventuale rimborso lascia il diritto alla detrazione soltanto in proporzione alla quota dei premi che hanno formato reddito, ovvero quelli superiori alla soglia. Le spese mediche rimborsate deducibili si trovano con il meccanismo di calcolo visto in precedenza. Non vi sono, quindi, differenze di trattamento tra un dirigente iscritto al FASI ed un dipendente con versamenti effettuati ad altri enti.

La detrazione delle spese mediche rimborsate dal FASI per i dirigenti in pensione

Per i dirigenti in pensione indipendentemente dall’entità del rimborso la detrazione fiscale delle spese sanitarie resta sempre piena. Questo, in quanto non può trovare in nessun caso applicazione la disciplina della concorrenza al reddito dei premi versati. Infatti, i premi versati al fondo del FASI per i dirigenti in pensione non sono mai individuali, ma sempre collettivi, e per questo non permettono di applicare la norma di cui all’articolo 51, comma 2, lettera a) del TUIR, confluendo appieno nel reddito di pensione. Trattandosi quindi di contributi non dedotti dal reddito, per i dirigenti in pensione le spese mediche rimborsate dal FASI sono sempre ed interamente detraibili.