“Vado a lavorare a Dubai, ma mia moglie e i figli restano a Milano per la scuola“. Ogni anno migliaia di professionisti italiani prendono questa decisione, attratti da opportunità lavorative all’estero e regimi fiscali più favorevoli. L’idea è semplice: trasferire la residenza fiscale fuori dall’Italia continuando a mantenere il nucleo familiare nel Paese d’origine. Nella pratica, però, questo scenario rappresenta uno dei terreni più insidiosi per contestazioni fiscali.

La recente normativa (art. 2 del TUIR), l’Agenzia delle Entrate e la giurisprudenza hanno infatti individuato nella presenza del nucleo familiare in Italia uno degli elementi più rilevanti per dimostrare che il cosiddetto “domicilio“(per la norma nazionale) o “centro degli interessi vitali” (per le Convenzioni) del contribuente non si è mai realmente spostato all’estero. E tra tutti gli indicatori utilizzati dai verificatori, due spiccano per concretezza e forza probatoria: l’iscrizione dei figli a scuola e l’utilizzo del Servizio Sanitario Nazionale.

In questo articolo analizziamo come questi due elementi, apparentemente neutri, possono trasformarsi in prove decisive contro la tua posizione fiscale, quali sono le recenti novità normative introdotte dalla Riforma della Fiscalità Internazionale (D.Lgs. n. 209/23) e quali strategie difensive puoi adottare per blindare un trasferimento all’estero quando la famiglia resta in Italia.

Indice degli argomenti

- Il nuovo domicilio fiscale dopo la riforma

- Perché scuola e sanità riportano la residenza in Italia

- AIRE e perdita assistenza sanitaria: le regole attuali

- Onere della prova e giurisprudenza recente

- Due casi pratici: manager e imprenditore

- Consulenza online trasferimento di residenza fiscale

- Domande frequenti

- Riferimenti normativi

Il nuovo domicilio fiscale dopo la riforma

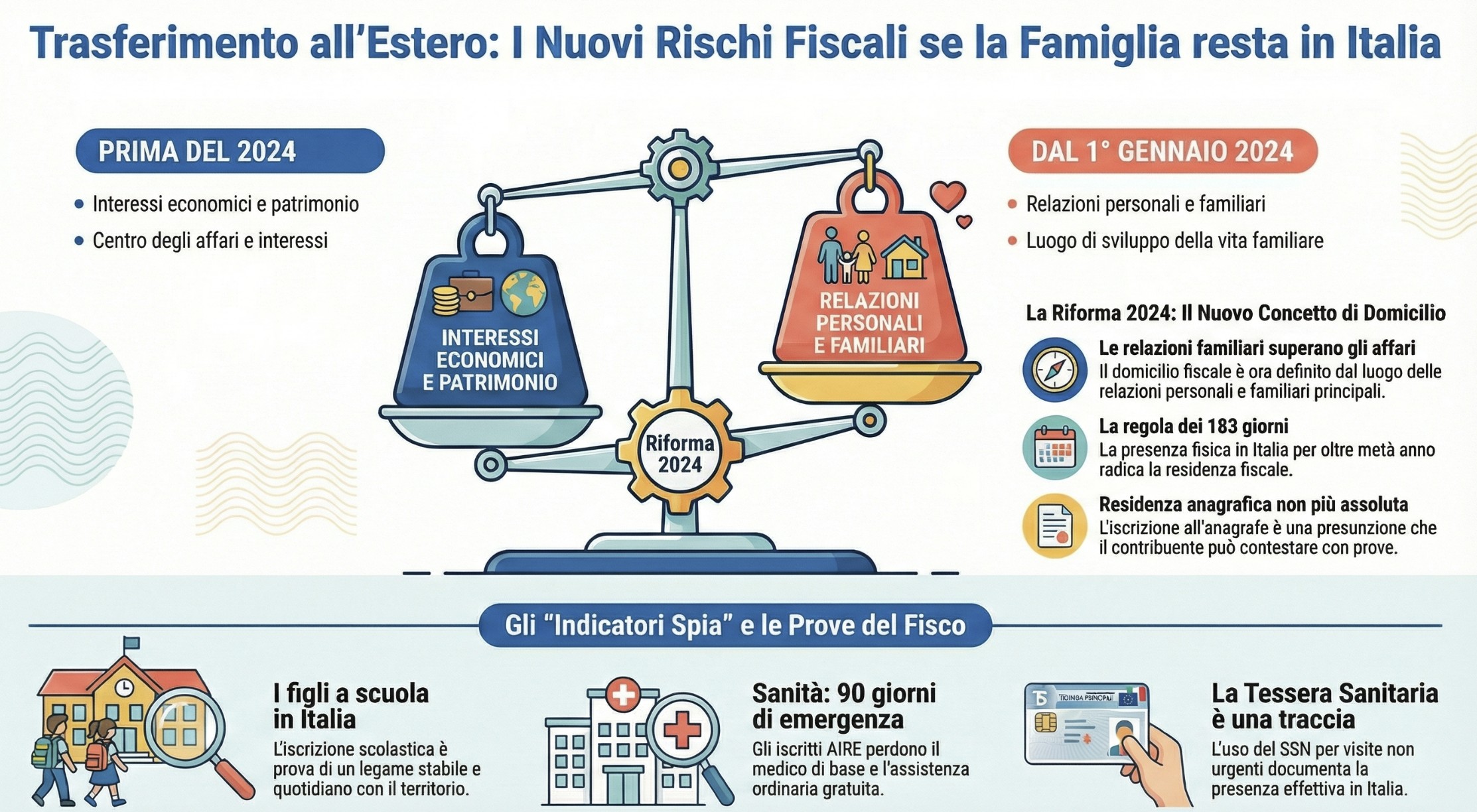

Dal 1° gennaio 2024, il D.Lgs. n. 209/2023 ha ridefinito il concetto di domicilio fiscale in Italia, spostando il focus dalle relazioni economico-patrimoniali alle relazioni personali e familiari. Ai sensi dell’art. 2, comma 2 del TUIR, per domicilio si intende ora “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona“. Questo cambiamento legislativo conferma quanto la giurisprudenza aveva già evidenziato negli anni: la presenza della famiglia in Italia è un indizio preponderante per radicare la residenza fiscale nel territorio nazionale.

D.Lgs. n. 209/23: le relazioni familiari al centro

La Riforma della Fiscalità Internazionale (D.Lgs. n. 209/23) ha introdotto modifiche sostanziali ai criteri di collegamento per individuare la residenza fiscale delle persone fisiche. L’intervento normativo, chiarito dalla Circolare dell’Agenzia delle Entrate n. 20/E del 4 novembre 2024, ha l’obiettivo dichiarato di allineare la legislazione italiana agli standard OCSE e di ridurre il contenzioso.

I nuovi criteri alternativi per essere considerati fiscalmente residenti in Italia (validi dal 2024) sono:

- Residenza anagrafica (iscrizione per la maggior parte del periodo d’imposta) – ora presunzione relativa, superabile con prova contraria

- Domicilio → luogo in cui si sviluppano in via principale le relazioni personali e familiari

- Residenza civilistica (dimora abituale ai sensi del codice civile)

- Presenza fisica → permanenza nel territorio per 183 giorni (184 in anno bisestile), anche frammentati

La vera rivoluzione sta nel punto 2. Prima della riforma, la giurisprudenza oscillava nel bilanciamento tra interessi economici e legami familiari. Alcune sentenze davano prevalenza agli affari, altre alla famiglia. Oggi la legge è chiara: il domicilio fiscale si identifica con il centro delle relazioni personali e familiari, non più con gli interessi economico-patrimoniali.

Cosa significa nella pratica? Se tua moglie e i tuoi figli vivono stabilmente in Italia, l’Agenzia delle Entrate presumerà che il tuo domicilio – e quindi la tua residenza fiscale – sia in Italia, a prescindere da dove tu produca reddito o dove siano localizzati i tuoi investimenti.

Attenzione: La riforma non è retroattiva. Come chiarito dalla Cassazione nella sentenza n. 19843/2024, per i periodi d’imposta antecedenti al 2024 continua ad applicarsi la vecchia disciplina, che dava maggior peso agli interessi economici. Questo è rilevante per eventuali contenziosi su annualità pregresse.

Rimandi per approfondimenti

Per una trattazione completa dei criteri generali di residenza fiscale e del nuovo art. 2 TUIR, ti rimando al nostro articolo dedicato: Residenza fiscale persone fisiche: elementi familiari rilevanti.

Se devi ancora valutare i passi burocratici dell’iscrizione AIRE, consulta la guida: Assistenza sanitaria iscritti all’AIRE.

Perché scuola e sanità riportano la residenza in Italia

L’iscrizione dei figli a scuola italiana e l’utilizzo del Servizio Sanitario Nazionale sono due degli indicatori più utilizzati dall’Agenzia delle Entrate per contestare la residenza fiscale estera. La giurisprudenza (Cass. 12311/2016, Cass. 21438/2014) ha ripetutamente valorizzato la frequenza scolastica dei figli in Italia come prova che il legame con il territorio non si è reciso. L’uso della Tessera Sanitaria per visite, esami o farmaci fornisce inoltre prove documentali dirette della presenza del contribuente o del suo nucleo familiare sul territorio nazionale.

L’iscrizione scolastica come indizio principale

La scuola non è un elemento neutro. Per l’Agenzia delle Entrate e per i giudici tributari, l’iscrizione dei figli presso istituti scolastici italiani rappresenta un ancoraggio stabile e continuativo del nucleo familiare al territorio. La ratio è semplice: i cicli scolastici hanno durata pluriennale, richiedono la presenza fisica quotidiana dei minori e presuppongono che almeno un genitore debba gestire la loro vita quotidiana.

In altre parole: se tuo figlio frequenta la terza elementare a Milano, è oggettivamente difficile sostenere che il centro della tua vita familiare sia a Dubai.

Gli elementi che i verificatori valutano includono:

- Iscrizione formale presso istituti pubblici o paritari italiani;

- Frequenza effettiva delle lezioni (presenza documentata nei registri scolastici);

- Partecipazione del genitore ad attività scolastiche (colloqui, riunioni, comunicazioni scuola-famiglia);

- Continuità del percorso scolastico in Italia (se è iniziato e prosegue qui, difficile dire che sia “temporaneo“).

Una precisazione importante: Non fa differenza se l’istituto è italiano o internazionale. Anche una scuola internazionale con programmi britannici o americani, se localizzata fisicamente in Italia, radica comunque la famiglia sul territorio nazionale. Ciò che conta è il luogo fisico di frequenza, non il programma didattico.

Giurisprudenza: Cass. 12311/2016 e 21438/2014 sui Figli a Scuola

La Corte di Cassazione ha affrontato più volte il tema del nucleo familiare come elemento centrale per la determinazione della residenza fiscale.

Cass. n. 12311/2016 e Cass. n. 21438/2014 hanno entrambe valorizzato esplicitamente:

- La presenza fisica dei familiari in Italia;

- La frequenza scolastica dei figli presso istituti italiani;

- La continuità della vita familiare sul territorio nazionale;

come prove che il legame con l’Italia non si era effettivamente reciso, nonostante l’iscrizione AIRE e l’attività lavorativa svolta all’estero dal contribuente.

In queste pronunce emerge un principio consolidato: il contribuente che trasferisce formalmente la residenza all’estero ma mantiene moglie e figli stabilmente in Italia deve fornire elementi gravi, precisi e concordanti per dimostrare che il centro delle sue relazioni personali si è spostato fuori dai confini nazionali.

L’uso del Servizio Sanitario Nazionale come prova documentale

Se la scuola rappresenta un indizio “qualitativo” (la famiglia è qui), l’utilizzo del Servizio Sanitario Nazionale offre all’Agenzia delle Entrate prove documentali dirette e tracciabili.

Ogni accesso al medico di base, ogni ricetta prescritta, ogni visita specialistica o esame diagnostico eseguito tramite SSN lascia una traccia informatica nel Sistema Tessera Sanitaria. Questi dati sono accessibili ai verificatori e rappresentano prove oggettive di presenza sul territorio.

Il problema principale: molti contribuenti che si dichiarano espatriati continuano a utilizzare la Tessera Sanitaria italiana per sé o per i familiari a carico, magari per:

- Visite mediche durante i rientri in Italia.

- Esami diagnostici per i figli.

- Acquisto di farmaci con ticket agevolato.

- Detrazioni fiscali per spese sanitarie.

Questo comportamento fornisce all’Amministrazione finanziaria elementi concreti per dimostrare che il contribuente non ha reciso i legami con l’Italia e che, di fatto, utilizza i servizi riservati ai residenti.

Caso tipico contestato: Contribuente iscritto AIRE che:

- Dichiara residenza fiscale a Dubai (paese black list per il trasferimento di residenza);

- Rientra periodicamente in Italia;

- Utilizza la Tessera Sanitaria per visite mediche per sé e per i figli;

- Detrae le spese sanitarie nella dichiarazione italiana (evidentemente considerandosi ancora residente ai fini fiscali).

Questo quadro è difficilmente difendibile in caso di accertamento.

AIRE e perdita assistenza sanitaria: le regole attuali

L’iscrizione all’AIRE (Anagrafe Italiani Residenti all’Estero) comporta automaticamente la perdita del diritto all’assistenza sanitaria gratuita in Italia. Il cittadino perde il medico di base, l’acquisto di farmaci tramite ticket e l’assistenza ospedaliera ordinaria. Sono garantite solo le prestazioni di pronto soccorso urgenti per un massimo di 90 giorni l’anno. Questo meccanismo, se non rispettato, può fornire all’Agenzia delle Entrate prove documentali della permanenza effettiva del contribuente in Italia.

Cosa si perde con l’iscrizione AIRE

Quando ti iscrivi all’AIRE, il Comune italiano presso cui eri precedentemente registrato comunica alla ASL la tua cancellazione dai registri dei residenti. Questa comunicazione ha effetti immediati e automatici sul tuo diritto all’assistenza sanitaria.

Concretamente perdi:

Il medico di medicina generale. Non puoi più avere un medico di base assegnato dalla ASL. Se hai bisogno di una visita medica durante un rientro temporaneo in Italia, devi rivolgerti al privato o al pronto soccorso per urgenze.

L’acquisto di farmaci con ticket. La possibilità di acquistare medicinali pagando solo il ticket agevolato viene meno. Dovrai sostenere il costo pieno dei farmaci, salvo che tu non rientri in una delle eccezioni previste per cure urgenti.

L’assistenza ospedaliera ordinaria gratuita. Non hai più diritto ai ricoveri programmati o alle prestazioni specialistiche erogate dal Servizio Sanitario Nazionale, se non per situazioni di emergenza.

La Tessera Europea di Assicurazione Malattia (TEAM). Se ti trasferisci fuori dall’Unione Europea, la TEAM perde validità. Anche la tua Tessera Sanitaria italiana, pur rimanendo valida come documento per il codice fiscale, non può più essere utilizzata per accedere alle prestazioni sanitarie.

Rimane garantita esclusivamente l’assistenza sanitaria d’urgenza per gli iscritti AIRE che rientrano temporaneamente in Italia. Si tratta delle sole prestazioni ospedaliere urgenti, erogate in pronto soccorso, per un periodo massimo di 90 giorni annui (anche non continuativi), e solo a condizione che l’espatriato non sia beneficiario di una copertura assicurativa pubblica o privata.

Per un’analisi dettagliata delle diverse situazioni (Paesi UE vs extra-UE, accordi bilaterali, ecc.), ti rimando al nostro approfondimento: Assistenza sanitaria iscritti all’AIRE: la guida.

La proposta di Legge 1042-A: SSN a pagamento per gli espatriati

Il 27 novembre 2025 la Camera dei Deputati ha approvato in prima lettura il disegno di legge A.C. 1042-A, che introduce una significativa novità: la possibilità per i cittadini italiani iscritti all’AIRE e residenti in Paesi extra-UE ed extra-EFTA di mantenere l’accesso al Servizio Sanitario Nazionale dietro pagamento di un contributo annuale fisso pari a 2.000 euro.

Il testo prevede che gli iscritti AIRE possano richiedere l’iscrizione a un’ASL italiana durante i periodi di permanenza sul territorio nazionale, ottenendo:

- Il medico di medicina generale.

- L’accesso a tutte le prestazioni del SSN.

- Il mantenimento del fascicolo sanitario elettronico.

Sono esentati dal pagamento del contributo i cittadini minorenni iscritti all’AIRE, purché almeno un genitore o il tutore legale abbia richiesto la tessera sanitaria.

Attenzione: Il provvedimento è attualmente all’esame del Senato per l’approvazione definitiva. Se dovesse essere convertito in legge, modificherebbe significativamente lo scenario attuale. Resta da vedere se questa opportunità, pur positiva per gli espatriati, possa rappresentare un ulteriore elemento di contestazione della residenza estera da parte del Fisco (“se paghi per mantenere il SSN, significa che consideri l’Italia ancora il tuo centro di vita?”). Per approfondire: Assistenza sanitaria in Italia per espatriati iscritti AIRE a pagamento.

Onere della prova e giurisprudenza recente

In caso di accertamento fiscale sulla residenza, l’onere della prova è distribuito tra contribuente e Amministrazione finanziaria. Se il contribuente è iscritto AIRE (in paese non black list), spetta all’Agenzia delle Entrate dimostrare con “elementi gravi, precisi e concordanti” che la residenza fiscale è rimasta in Italia. Tuttavia, la presenza del nucleo familiare in Italia inverte di fatto l’onere: sarà il contribuente a dover fornire prove stringenti che il centro delle sue relazioni personali si è effettivamente spostato all’estero. La stessa inversione dell’onere della prova, sempre a carico del contribuente si ha per presunzione legale relativa per i soggetti espatriati in Paese black list (ex art. 2, co. 2-bis TUIR).

Chi deve dimostrare cosa in caso di accertamento

La distribuzione dell’onere probatorio è uno degli aspetti che devono essere analizzati (anche preventivamente) in materia di residenza fiscale.

Contribuente NON iscritto AIRE: L’iscrizione all’anagrafe della popolazione residente costituisce ora (dal 2024) una presunzione relativa di residenza in Italia. Il contribuente può fornire prova contraria dimostrando di avere domicilio, residenza o presenza fisica prevalente all’estero. In assenza di tale prova, la presunzione regge.

Contribuente iscritto AIRE: L’iscrizione all’AIRE costituisce un requisito formale di non residenza in Italia. Spetta quindi all’Agenzia delle Entrate fornire la prova che, nonostante la cancellazione anagrafica, il contribuente ha mantenuto in Italia il centro dei suoi interessi vitali. La giurisprudenza richiede che tale prova sia costituita da “elementi gravi, precisi e concordanti“.

Il problema pratico si manifesta quando l’Agenzia delle Entrate produce elementi quali:

- Presenza del coniuge e dei figli in Italia;

- Iscrizione dei figli a scuola italiana;

- Utilizzo del SSN;

- Proprietà o disponibilità di immobili in Italia;

- Rientri frequenti documentati (movimenti bancari, carte di credito, pedaggi autostradali, biglietti aerei, etc).

In questi casi, l’onere probatorio si inverte di fatto. Sarà il contribuente a dover dimostrare che, nonostante tutti questi elementi di collegamento con l’Italia, il suo centro di relazioni personali e familiari si è effettivamente trasferito all’estero.

Quali prove servono al contribuente?

La Circolare n. 304/E/1997 dell’Agenzia delle Entrate (ancora attuale) ha individuato alcuni elementi di prova:

- Contratto di locazione o acquisto di abitazione permanente all’estero adeguata alle esigenze familiari.

- Pagamento di utenze (luce, gas, telefono, internet) all’estero.

- Contratto di lavoro stabile nel Paese estero.

- Iscrizione dei figli a scuole estere.

- Assicurazione sanitaria privata o iscrizione al sistema sanitario estero.

- Conto corrente estero utilizzato prevalentemente.

- Carta di credito con spese sostenute prevalentemente all’estero.

- Partecipazione ad associazioni, circoli o comunità locali estere.

La documentazione deve essere completa, coerente e continuativa nel tempo. Non basta produrre un contratto di locazione: bisogna dimostrare che quell’abitazione è stata effettivamente utilizzata come residenza principale.

Cass. 1075/2025 e 28072/2023: I Casi Recenti

La giurisprudenza recente conferma l’orientamento rigoroso in materia di residenza fiscale, specialmente quando sono coinvolti immobili e nuclei familiari in Italia.

Cass. Ordinanza n. 1075/2025 ha riguardato un caso di esterovestizione societaria, ma contiene principi applicabili anche alle persone fisiche. Una S.r.l. aveva trasferito la sede legale prima da Padova a Monfalcone, poi in Brasile, senza però alcuna traccia di un effettivo spostamento dell’attività. La compagine sociale e la gestione rimanevano sostanzialmente invariate, con i soci (due persone fisiche residenti in Italia) che continuavano ad amministrare di fatto la società. La Corte ha confermato che la disponibilità di immobili e strutture operative in Italia, unitamente alla gestione effettiva da parte di soggetti residenti, è sufficiente per radicare la residenza fiscale sul territorio nazionale, a prescindere dalla sede formale.

Cass. n. 28072/2023 ribadisce che il “centro degli interessi vitali” prevale sul dato formale dell’AIRE. Se la famiglia è in Italia, il centro è in Italia. La sentenza conferma l’orientamento secondo cui, in presenza di nucleo familiare stabile sul territorio nazionale, il contribuente deve fornire elementi probatori particolarmente stringenti per vincere la presunzione.

Il messaggio della giurisprudenza è chiaro: l’iscrizione AIRE non è una “bacchetta magica” che ti rende automaticamente non residente. Serve una sostanza effettiva del trasferimento.

Due casi pratici: manager e imprenditore

Per rendere più concreti i principi finora esposti, analizziamo due situazioni tipo che ricorrono frequentemente nella consulenza fiscale internazionale.

Caso 1: manager a Dubai con famiglia a Milano

Marco è un manager italiano di 42 anni che nel gennaio 2024 ha accettato un incarico quadriennale presso una multinazionale a Dubai. Il contratto prevede uno stipendio annuo di 180.000 euro netti, nessuna tassazione locale (Emirati Arabi Uniti), e la copertura di un appartamento in affitto per tutta la durata dell’incarico.

La moglie Laura e i due figli (10 e 13 anni) sono rimasti a Milano. I bambini frequentano rispettivamente la quinta elementare e la seconda media presso una scuola pubblica italiana. Laura lavora part-time in Italia con un reddito annuo di 25.000 euro. La famiglia vive in un appartamento di proprietà intestato a Marco.

Le azioni di Marco:

- Si iscrive all’AIRE nel febbraio 2024.

- Mantiene la proprietà dell’appartamento a Milano (intestato a lui).

- Invia bonifici mensili di 4.000 euro alla moglie per il mantenimento della famiglia.

- Rientra in Italia mediamente 2 weekend al mese (circa 50 giorni l’anno).

- Durante i rientri utilizza occasionalmente il pronto soccorso per visite urgenti.

- Ha stipulato un’assicurazione sanitaria internazionale per sé.

Analisi del rischio:

Questo caso presenta rischio ALTO di contestazione della residenza fiscale in Italia. Gli elementi critici sono:

- Nucleo familiare stabile in Italia → moglie e figli non si sono mai mossi da Milano

- Figli a scuola italiana → percorso scolastico in continuità, nessun segnale di temporaneità

- Immobile di proprietà in Italia → disponibile per l’intero nucleo familiare

- Rientri frequenti → 50 giorni l’anno sono sotto la soglia dei 183 giorni, ma dimostrano legame continuo

- Bonifici tracciati → positivo come prova di separazione economica, ma non sufficiente

Ai sensi del nuovo art. 2 TUIR (D.Lgs. n. 209/23), il domicilio di Marco è il luogo in cui si sviluppano le sue relazioni personali e familiari. Queste relazioni sono evidentemente concentrate a Milano, dove vivono moglie e figli.

Strategia difensiva suggerita:

Marco dovrebbe documentare con particolare cura:

- La presenza fisica continuativa a Dubai (movimenti, badge aziendali, estratti conto con spese a Dubai).

- L’esistenza di una vita sociale e relazionale a Dubai (iscrizioni a club, associazioni, frequentazioni).

- Il fatto che i rientri in Italia sono esclusivamente per visite brevi alla famiglia.

- Eventuali prove che la famiglia ha pianificato il ricongiungimento (es. iscrizione dei figli a scuola internazionale a Dubai per l’anno successivo).

Senza questi elementi aggiuntivi, in caso di accertamento Marco sarà considerato fiscalmente residente in Italia per tutto il 2024, con obbligo di dichiarare worldwide income e pagare IRPEF sui 180.000 euro percepiti a Dubai.

Caso 2: imprenditore in Svizzera con figli in Italia

Giuseppe è un imprenditore italiano di 50 anni, titolare di quote di maggioranza in due società italiane (una S.r.l. e una S.p.A.). Nel 2024 trasferisce la residenza anagrafica in Svizzera (Canton Ticino), iscrivendosi regolarmente all’AIRE. Prende in affitto un appartamento a Lugano e dichiara di voler gestire da lì le proprie partecipazioni societarie.

La moglie Anna e la figlia (16 anni) sono rimaste in Italia. La figlia frequenta il quarto anno di liceo classico a Verona. Anna non lavora ed è titolare di un’automobile e di alcune utenze domestiche intestate a lei.

Le azioni di Giuseppe:

- Iscrizione AIRE a febbraio 2024.

- Contratto di locazione a Lugano (24 mesi).

- Partecipa fisicamente ai CDA delle società italiane (circa 2 volte al mese).

- Mantiene un ufficio operativo in Italia presso la sede della S.p.A.

- Rientra in Italia ogni fine settimana (circa 100 giorni l’anno).

- Utilizza tessera sanitaria italiana per visite mediche durante i rientri.

- Bonifici mensili alla moglie di 6.000 euro.

Analisi del rischio:

Questo caso presenta rischio ALTISSIMO di contestazione. Gli elementi sono ancora più problematici rispetto al caso precedente:

- Nucleo familiare in Italia → stessa problematica del caso 1

- Figlia al liceo in Italia → percorso scolastico pluriennale, prossimo alla maturità

- Gestione effettiva delle società da Italia → partecipazione fisica ai CDA, ufficio operativo in Italia

- Rientri sistematici → 100 giorni l’anno più la gestione ordinaria delle società

- Uso della tessera sanitaria italiana → prova documentale diretta

- Vicinanza geografica → Lugano-Verona è facilmente percorribile, nessun vero “sradicamento”

In questo caso, l’Agenzia delle Entrate potrebbe contestare non solo la residenza fiscale personale di Giuseppe, ma anche la residenza fiscale delle società (esterovestizione), sostenendo che la direzione effettiva avviene ancora dall’Italia.

Strategia difensiva suggerita:

Francamente, questo caso è molto difficile da difendere nella configurazione attuale. Giuseppe dovrebbe:

- Ridurre drasticamente i rientri fisici in Italia (delegare la gestione operativa, partecipare ai CDA da remoto).

- NON utilizzare mai più la tessera sanitaria italiana, neppure per urgenze.

- Dimostrare che il centro decisionale delle società si è effettivamente spostato (verbali di CDA tenuti in Svizzera, procure a direttori generali in Italia per la gestione ordinaria).

- Considerare seriamente il trasferimento del nucleo familiare in Svizzera, almeno per la moglie (la figlia potrebbe restare per completare il liceo, ma a quel punto si tratterebbe di un’eccezione temporanea e giustificata).

Senza modifiche sostanziali, Giuseppe sarà con altissima probabilità considerato fiscalmente residente in Italia.

Consulenza online trasferimento di residenza fiscale

Come hai visto, trasferire la residenza fiscale all’estero quando il nucleo familiare resta in Italia è un’operazione complessa e ad alto rischio di contestazione. Non si tratta di compilare un modulo AIRE, ma di costruire un quadro probatorio coerente che dimostri l’effettivo spostamento del centro di vita.

Gli errori costano cari. Un accertamento fiscale per residenza fittizia può comportare:

- Recupero imposte su redditi worldwide non dichiarati in Italia

- Sanzioni dal 100% al 200% delle imposte dovute

- Interessi di mora

- Possibile estensione ad altre annualità (fino a 7 anni per i trasferimenti in Paesi black list)

La consulenza preventiva è un investimento, non un costo. Prima di prendere decisioni irreversibili (dimissioni dal lavoro in Italia, contratti all’estero pluriennali, dismissione di asset), è fondamentale fare un check-up fiscale completo della tua situazione e costruire una strategia difensiva solida.

Quando contattarmi

Ti consiglio di richiedere una consulenza se:

- Stai valutando un trasferimento all’estero ma la tua famiglia (coniuge e/o figli minori) resterebbe in Italia

- Hai già trasferito la residenza anagrafica all’estero ma la famiglia è rimasta qui e vuoi verificare la solidità della tua posizione

- Hai ricevuto una richiesta di chiarimenti o un questionario dall’Agenzia delle Entrate sulla tua residenza fiscale

- Vuoi pianificare un trasferimento all’estero riducendo al minimo i rischi di contestazione

Cosa posso fare per te

Nella mia attività di consulenza sui trasferimenti di residenza all’estero, fornisco:

Analisi preventiva della fattispecie: valuto la tua situazione specifica (composizione nucleo familiare, Paese di destinazione, tipo di attività, patrimonio in Italia) e ti do un parere franco sui rischi effettivi.

Pianificazione fiscale del trasferimento: costruisco con te una roadmap operativa che minimizza i rischi, indicando tempi, modalità e documentazione necessaria.

Documentazione e strategie difensive: ti aiuto a predisporre tutta la documentazione probatoria (contratti, certificazioni, movimenti) che servirà in caso di controllo.

Assistenza in caso di accertamento: se hai già ricevuto un avviso di accertamento, analizzo il caso e preparo la difesa, anche in collaborazione con colleghi tributaristi per la fase contenziosa.

Domande frequenti

Tecnicamente sì, giuridicamente è molto rischioso. Il D.Lgs. 209/23 definisce il domicilio fiscale come “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari”. Se il tuo nucleo familiare vive stabilmente in Italia, l’Agenzia delle Entrate presumerà che il centro dei tuoi interessi vitali sia qui, indipendentemente da dove tu produca reddito. Per vincere questa presunzione servono prove molto stringenti di un effettivo trasferimento all’estero, che nella maggior parte dei casi risultano insufficienti.

No. Ciò che rileva ai fini fiscali non è il programma didattico (italiano, britannico, americano), ma il luogo fisico di frequenza. Una scuola internazionale con sede a Milano radica la presenza del nucleo familiare sul territorio italiano esattamente come una scuola pubblica italiana. L’elemento determinante è la presenza fisica continuativa dei minori in Italia, che presuppone la gestione quotidiana da parte di almeno un genitore.

Il pronto soccorso per emergenze reali (traumi, patologie acute) è consentito per gli iscritti AIRE per un massimo di 90 giorni l’anno. Il problema nasce quando l’utilizzo del SSN diventa sistematico o riguarda prestazioni non urgenti: visite dal medico di base (che non dovresti più avere), esami programmati, acquisto di farmaci con ticket. Ogni accesso lascia traccia nel Sistema Tessera Sanitaria e può essere utilizzato come prova della tua presenza effettiva in Italia.

economicamente la famiglia, non perché tu stesso vivi qui. Usa causali chiare (“Mantenimento mensile”, “Contributo spese familiari”) e mantieni regolarità negli importi. Evita invece prelievi cash o movimenti confusi tra i conti.

Riferimenti normativi

- D.Lgs. 27 dicembre 2023, n. 209 – Attuazione della riforma fiscale in materia di fiscalità internazionale. Modifica l’art. 2, comma 2 del TUIR introducendo la nuova nozione di domicilio fiscale legata alle relazioni personali e familiari. Efficacia: 1° gennaio 2024.

- D.P.R. 22 dicembre 1986, n. 917 (TUIR) – Testo Unico delle Imposte sui Redditi. Art. 2: residenza fiscale delle persone fisiche; Art. 3: soggetti passivi e tassazione worldwide.

- Legge 9 agosto 2023, n. 111 – Delega al Governo per la riforma del sistema tributario. Contiene i principi e criteri direttivi per la revisione della disciplina della residenza fiscale.

- Codice Civile, art. 43 – Definizione civilistica di domicilio (“sede principale degli affari e interessi”) e residenza (“dimora abituale”).

- Legge 27 ottobre 1988, n. 470 – Anagrafe e censimento degli italiani all’estero (AIRE). Disciplina l’iscrizione obbligatoria per i cittadini che risiedono all’estero per oltre 12 mesi.

- Legge 23 dicembre 1978, n. 833 – Istituzione del Servizio Sanitario Nazionale. Art. 19: prestazioni delle unità sanitarie locali e diritto all’assistenza.

- Circolare Agenzia delle Entrate n. 20/E del 4 novembre 2024

- Circolare Agenzia delle Entrate n. 304/E del 2 dicembre 1997

- Circolare Agenzia delle Entrate n. 25/E del 18 agosto 2023

- Cass. Ordinanza n. 1075 del 13 gennaio 2025

- Cass. n. 28072 del 2023

- Cass. n. 19843 del 18 luglio 2024

- Cass. n. 12311 del 15 giugno 2016

- Cass. n. 21438 del 2014

- Cass. n. 20140 del 15 luglio 2021