Esterovestizione societaria: criteri art. 73 TUIR, presunzione co. 5-bis, costruzione di puro artificio, sanzioni e difesa Cass. 7694/26.

L’esterovestizione societaria è la fittizia localizzazione della residenza fiscale di una società all’estero, in un paese con regime fiscale più favorevole, mentre la sede di direzione effettiva o la gestione ordinaria in via principale si trovano in Italia ai sensi dell’art. 73, co. 3, del D.P.R. 22 dicembre 1986, n. 917 (TUIR), modificato dal D.Lgs. 27 dicembre 2023, n. 209.

Cos’è l’esterovestizione societaria

L’esterovestizione societaria è la fittizia localizzazione della residenza fiscale di una società all’estero — tipicamente in un paese con regime fiscale più favorevole — mentre la sede di direzione effettiva o la gestione ordinaria in via principale si trovano nel territorio italiano ai sensi dell’art. 73, co. 3, del D.P.R. 22 dicembre 1986, n. 917 (TUIR). La forma giuridica è estera; la sostanza economica e decisionale è italiana. Nel diritto tributario la sostanza prevale sulla forma.

Il termine, mutuato dall’espressione anglosassone foreign dressed companies, identifica una fattispecie che l’ordinamento italiano riconduce all’evasione fiscale internazionale, non alla semplice pianificazione fiscale lecita. La distinzione è rilevante: costituire una società all’estero per ragioni economiche reali è legittimo; farlo al solo fine di sottrarre materia imponibile all’erario italiano, mantenendo la gestione effettiva in Italia, espone a contestazioni con conseguenze amministrative e penali significative.

Per un’analisi operativa dei segnali di rischio e dei controlli della Guardia di Finanza nel 2026 si rinvia a società estera gestita dall’Italia: rischi operativi e controlli.

Definizione e inquadramento normativo

L’esterovestizione societaria si realizza quando un ente societario presenta congiuntamente due caratteristiche:

- Risulta formalmente residente all’estero, con atto costitutivo e statuto esteri; e

- Presenta criteri di collegamento con il territorio italiano — individuati dall’art. 73 TUIR — talmente rilevanti da spostare la residenza fiscale effettiva dall’estero all’Italia.

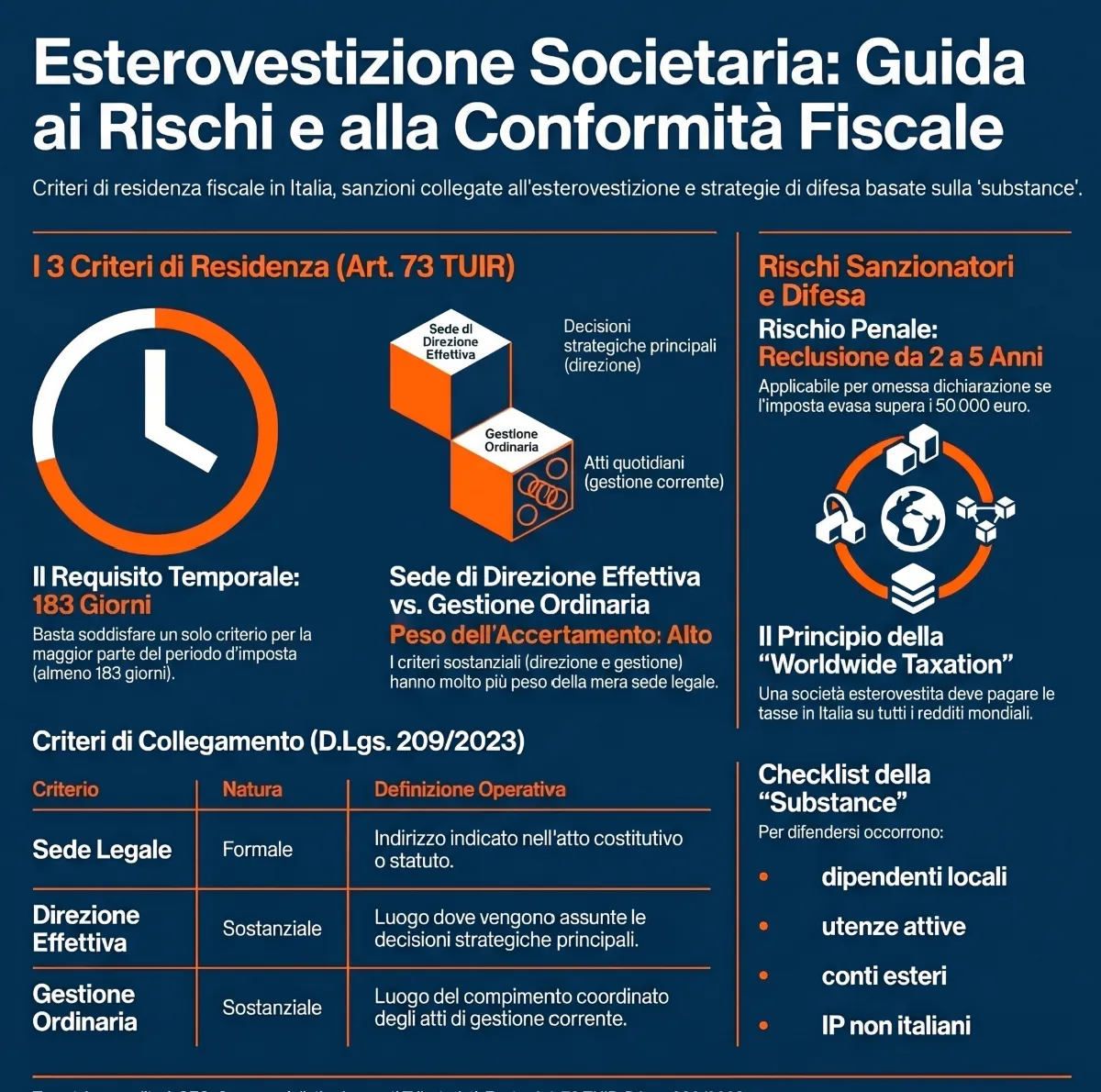

L’art. 73, co. 3, TUIR, modificato dall’art. 2, co. 1, lett. a), del D.Lgs. 27 dicembre 2023, n. 209 (riforma della fiscalità internazionale), individua tre criteri alternativi di residenza fiscale in Italia per i soggetti IRES. Al verificarsi anche di uno solo dei tre criteri, per la maggior parte del periodo d’imposta (almeno 183 giorni), la società è considerata fiscalmente residente in Italia e soggetta a tassazione sui redditi ovunque prodotti (worldwide taxation principle). I tre criteri sono analizzati nel dettaglio più avanti.

Accanto alla regola generale del co. 3, lo stesso art. 73 introduce presunzioni legali relative di residenza in Italia per specifiche categorie di soggetti esteri: holding con partecipazioni di controllo in società residenti (co. 5-bis), trust (co. 3) e soggetti che investono in OICR immobiliari (co. 5-quater).

Esterovestizione: evasione, elusione o fenomeno autonomo? La questione del contrasto giurisprudenziale

La qualificazione giuridica dell’esterovestizione è oggetto di un contrasto giurisprudenziale irrisolto che ha conseguenze pratiche dirette, in particolare sul piano penale e sull’onere della prova.

Un primo orientamento della Cassazione qualifica l’esterovestizione come fenomeno abusivo-elusivo: sono esterovestite le società estere prive di sostanza economica, costituite al solo fine di far affluire i proventi di illeciti fiscali (Cass. n. 33234/2018, n. 4463/2022, n. 7454/2022, n. 8297/2022). In questa prospettiva, l’Amministrazione finanziaria deve identificare il vantaggio fiscale conseguito attraverso la collocazione artificiosa della sede all’estero.

Un secondo orientamento, attualmente prevalente, considera invece l’esterovestizione un fenomeno autonomo e non necessariamente abusivo: le contestazioni prescindono dalla natura fittizia o elusiva dell’insediamento estero e sono finalizzate unicamente a garantire la corretta ripartizione del potere impositivo tra stati. I criteri di collegamento dell’art. 73, co. 3, TUIR operano come meccanismo selettivo dei soggetti passivi dell’imposizione nazionale a prescindere da qualsiasi manovra elusiva (Cass. n. 11709/2022, n. 11710/2022, n. 23150/2022; Cass. n. 25917 del 2.10.2024).

La distinzione ha conseguenze pratiche rilevanti su due piani. Sul piano dell’onere della prova: se l’esterovestizione è fenomeno abusivo, l’Ufficio deve dimostrare il vantaggio fiscale indebito; se è fenomeno autonomo, è sufficiente provare la sussistenza di uno dei criteri di collegamento del co. 3. Sul piano penale: l’abuso del diritto è penalmente irrilevante per espressa previsione dell’art. 10-bis, co. 13, L. 212/2000 (Statuto del Contribuente); l’esterovestizione qualificata come evasione, omessa dichiarazione, può invece integrare il reato di cui all’art. 5 del D.Lgs. 74/2000.

ℹ️ NOTA BENE

Nella prassi degli organi verificatori è consolidata la tendenza a contestare l’esterovestizione come fenomeno evasivo (omessa dichiarazione) non appena le imposte non versate superino la soglia di € 50.000 per singola imposta. L’automatismo non è però giuridicamente scontato: il profilo penale richiede un’analisi separata rispetto all’accertamento tributario (§ 8.4).

I criteri di residenza fiscale delle società: art. 73 TUIR dopo il D.Lgs. 209/2023

L’art. 73, co. 3, del TUIR, nella formulazione vigente a seguito delle modifiche apportate dall’art. 2, co. 1, lett. a), del D.Lgs. 27 dicembre 2023, n. 209, individua tre criteri alternativi di residenza fiscale in Italia per i soggetti IRES. La società è considerata fiscalmente residente in Italia quando, per la maggior parte del periodo d’imposta, possiede nel territorio dello Stato almeno uno dei seguenti elementi: la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale.

Per un’analisi comparata dei criteri di residenza fiscale applicabili alle diverse tipologie di soggetti societari si rinvia a residenza fiscale delle società: criteri art. 73 TUIR.

I tre criteri sono alternativi tra loro: la sussistenza di uno solo è sufficiente a radicare la residenza fiscale in Italia. Il D.Lgs. 209/2023 ha modificato la denominazione degli ultimi due criteri rispetto alla formulazione previgente — sostituendo “sede dell’amministrazione” con “sede di direzione effettiva” e “oggetto principale” con “gestione ordinaria in via principale” — allineando il testo normativo alla prassi interpretativa già consolidata in giurisprudenza e ai criteri del Modello OCSE.

Sede legale

La sede legale è il criterio di collegamento di natura formale: corrisponde all’indirizzo indicato nell’atto costitutivo o nello statuto societario. È il criterio meno rilevante in sede di accertamento, poiché la sua sussistenza può esaurirsi in un’indicazione meramente formale priva di corrispondenza con la realtà economica e gestionale della società.

La giurisprudenza penale di legittimità ha precisato che la sede legale si identifica con il luogo in cui opera il centro direttivo e amministrativo della società, dove avviene il compimento di atti giuridici in nome di essa con l’abituale presenza degli amministratori investiti della relativa rappresentanza (Cass. pen. n. 16001/2013). In questa accezione sostanziale, la sede legale tende a coincidere con i criteri successivi.

Sede di direzione effettiva

La sede di direzione effettiva — place of effective management nella terminologia OCSE — è il luogo in cui vengono adottate le decisioni essenziali concernenti la direzione generale della società e in cui sono svolte le funzioni di amministrazione centrale (CGUE, causa C-73/06, Planzer Luxembourg, punto 60). Nella prassi, i fattori rilevanti per la sua individuazione includono: la sede statutaria, il luogo dell’amministrazione centrale, il luogo di riunione dei dirigenti societari, il luogo in cui si adotta la politica generale della società, il domicilio dei principali dirigenti, il luogo di riunione delle assemblee generali, il luogo di tenuta dei documenti amministrativi e contabili, il luogo di svolgimento della maggior parte delle attività finanziarie e bancarie (CGUE, Planzer, punto 61; Cass. n. 1544/2023).

Per approfondire il concetto di place of effective management e la sua applicazione nei conflitti di residenza tra stati si rinvia a place of effective management e residenza fiscale delle società.

ℹ️ NOTA BENE

La sede di direzione effettiva non coincide automaticamente con il luogo da cui partono gli impulsi gestionali della controllante italiana sulla controllata estera. In presenza di strutture di gruppo, la Cassazione distingue tra la fisiologica attività di direzione e coordinamento — che non sposta la sede della controllata — e l’eterodirezione totale che riduce la controllata a mero satellite.

Gestione ordinaria in via principale

La gestione ordinaria in via principale corrisponde al luogo del continuo e coordinato compimento degli atti della gestione corrente riguardanti la società nel suo complesso. È il criterio introdotto dal D.Lgs. 209/2023 in sostituzione del previgente “oggetto principale”, con una formulazione che sposta l’attenzione dall’attività statutaria alla gestione concreta e quotidiana dell’ente.

Nella prassi dei verificatori, l’individuazione di questo criterio avviene attraverso l’analisi di: luogo di svolgimento delle attività che hanno consentito la conclusione di atti e negozi; identità e residenza delle controparti contrattuali; localizzazione dell’effettiva gestione dei conti correnti e delle disponibilità finanziarie; assoggettamento effettivo alle imposte estere; possesso di idonee autorizzazioni amministrative per l’esercizio dell’attività concesse dalle autorità locali (Circ. AE n. 28/E del 4 agosto 2006).

Il requisito temporale: la maggior parte del periodo d’imposta

Ciascuno dei tre criteri deve sussistere per la maggior parte del periodo d’imposta, convenzionalmente individuata in almeno 183 giorni nell’anno solare. Il requisito è valutato in modo autonomo per ciascun criterio: è sufficiente che uno solo dei tre criteri sia presente in Italia per oltre 183 giorni perché la società sia considerata fiscalmente residente.

La tabella seguente riepiloga i tre criteri nella formulazione vigente dopo il D.Lgs. 209/2023, con l’indicazione della natura e del peso relativo in sede di accertamento.

| Criterio | Natura | Definizione operativa | Peso in sede di accertamento |

|---|---|---|---|

| Sede legale | Formale | Indirizzo nell’atto costitutivo o statuto | Basso — sintomo non sufficiente da solo |

| Sede di direzione effettiva | Sostanziale | Luogo delle decisioni strategiche e dell’amministrazione centrale | Alto — criterio principale degli accertamenti |

| Gestione ordinaria in via principale | Sostanziale | Luogo del compimento degli atti della gestione corrente | Alto — criterio introdotto dal D.Lgs. 209/2023 |

Tutti e tre i criteri operano in alternativa. È sufficiente la sussistenza di uno solo per oltre 183 giorni.

Il test della “costruzione di puro artificio”: il criterio centrale secondo la Cassazione

Il test della “costruzione di puro artificio” è il criterio giurisprudenziale che determina se una società estera, pur presentando criteri di collegamento con l’Italia, possa essere contestata come esterovestita. Secondo la Corte di Cassazione e la Corte di Giustizia dell’Unione Europea, l’esterovestizione non si accerta individuando il luogo da cui provengono gli impulsi gestionali, ma verificando se la struttura estera sia una costruzione puramente artificiosa, priva di effettività economica, il cui scopo essenziale si limita all’ottenimento di un vantaggio fiscale indebito (Cass. n. 7694/2026; CGUE, causa C-196/04, Cadbury Schweppes, punto 55).

La società ha la sede legale in Italia per la maggior parte del periodo d’imposta (≥ 183 giorni)?

Art. 73, co. 3, TUIR: basta uno solo dei tre criteri alternativi per radicare la residenza fiscale in Italia.

Le decisioni strategiche e l’amministrazione centrale vengono adottate in Italia per ≥ 183 giorni?

Rileva il luogo delle riunioni del CdA, la politica generale e il domicilio dei principali dirigenti (CGUE, Planzer, punto 61).

Gli atti della gestione corrente (contratti, pagamenti, operazioni bancarie) vengono compiuti in Italia per ≥ 183 giorni?

Criterio introdotto dal D.Lgs. 209/2023 in sostituzione del previgente “oggetto principale”.

La società estera detiene partecipazioni di controllo in società fiscalmente residenti in Italia?

Se sì, opera la presunzione legale relativa art. 73, co. 5-bis, TUIR con inversione dell’onere della prova. Applicabile solo alle holding.

La società estera ha struttura reale nel paese di stabilimento: dipendenti locali, uffici operativi, CdA che si riunisce in loco?

Test della “costruzione di puro artificio” (Cass. n. 7694/2026; CGUE, Cadbury Schweppes).

La società estera ha autonomia decisionale reale, oppure è ridotta a esecutore delle direttive della controllante italiana?

Distinzione tra direzione e coordinamento fisiologica (legittima) ed eterodirezione totale — mero satellite (Cass. n. 7694/2026, § 6.3.3).

Il test bifasico: struttura reale vs. struttura artificiosa

Il test si articola in due fasi sequenziali. Nella prima fase si verifica se la società estera ha un insediamento effettivo nel paese di stabilimento con esercizio di un'attività economica reale: dipendenti assunti localmente, uffici con utenze attive, organi amministrativi che si riuniscono in loco, attività concreta nel paese estero. Se questa verifica dà esito positivo, la struttura non è artificiosa e l'esterovestizione non può essere contestata, indipendentemente dal fatto che alcuni impulsi gestionali provengano dall'Italia. Nella seconda fase — applicabile solo se la prima dà esito negativo — si verifica se la struttura sia una letterbox company o società schermo, costituita al solo fine di beneficiare di un regime fiscale più favorevole senza alcuna corrispondente realtà economica.

Ciò che rileva non è accertare la sussistenza di ragioni economiche diverse da quelle relative alla convenienza fiscale, ma verificare se il trasferimento in realtà vi sia stato, ossia se l'operazione sia meramente artificiosa, consistendo nella creazione di una forma giuridica che non riproduce una corrispondente e genuina realtà economica (Cass. n. 2869/2013; Cass. n. 7694/2026, § 6.1.4).

Per la valutazione della sostanza economica della struttura estera è possibile fare riferimento in positivo ai criteri indicati dall'art. 162 del TUIR per la stabile organizzazione e dall'art. 5 del Modello OCSE: se un ufficio estero presenta i connotati della stabile organizzazione, può essere valutato come luogo di effettivo esercizio di attività d'impresa (Cass. pen. n. 43809/2015).

Per approfondire il concetto di stabile organizzazione e i suoi criteri identificativi si rinvia a stabile organizzazione in Italia: definizione e soglie.

La presunzione legale di residenza in Italia: art. 73 co. 5-bis TUIR

L'art. 73, co. 5-bis, del TUIR — modificato dall'art. 2, co. 1, lett. b), del D.Lgs. 27 dicembre 2023, n. 209 al solo fine di coordinare la disposizione con i nuovi criteri introdotti al co. 3 (Circ. AE n. 20 del 4 novembre 2024, § 1) — introduce una presunzione legale relativa di residenza in Italia per le società ed enti esteri che detengono partecipazioni di controllo in società ed enti residenti (holding). La presunzione opera automaticamente al verificarsi delle condizioni previste dalla norma, invertendo l'onere della prova: non è l'Amministrazione finanziaria a dover dimostrare la residenza italiana, ma il contribuente a dover provare l'effettiva residenza estera.

Per un'analisi del trattamento fiscale delle strutture holding estere con partecipazioni in Italia si rinvia a holding olandese: rischi fiscali per il residente italiano.

Condizioni di applicabilità: holding con partecipazioni di controllo in società residenti

La presunzione si applica esclusivamente alle società ed enti esteri che detengono partecipazioni di controllo — ai sensi dell'art. 2359, co. 1, c.c. — in società di capitali o enti commerciali fiscalmente residenti in Italia. Il controllo può essere interno di diritto, interno di fatto o esterno di fatto. Ai fini della verifica, rileva la situazione esistente alla data di chiusura dell'esercizio o periodo di gestione del soggetto estero controllato (art. 73, co. 5-ter, TUIR). Per le persone fisiche si tiene conto anche dei voti spettanti ai familiari entro il terzo grado e agli affini entro il secondo grado.

Al verificarsi della partecipazione di controllo, la presunzione scatta se ricorre almeno una delle seguenti condizioni alternative:

| Condizione | Descrizione | Riferimento |

|---|---|---|

| Controllo passivo | La società estera è controllata, anche indirettamente, da soggetti residenti in Italia ai sensi dell'art. 2359, co. 1, c.c. | Art. 73, co. 5-bis, primo trattino |

| CdA a prevalenza italiana | La società estera è amministrata da un CdA o organo equivalente composto in prevalenza da consiglieri residenti in Italia per la maggior parte del periodo d'imposta | Art. 73, co. 5-bis, secondo trattino |

La presunzione si applica anche quando nella catena di controllo si interpongano più sub-holding estere (Circ. AE n. 28/E/2006). Non si applica, invece, quando la società estera non detenga partecipazioni di controllo in società ed enti residenti in Italia: una società estera operativa — priva di partecipazioni di controllo in Italia — non rientra nel perimetro del co. 5-bis, ma può rientrare nella regola generale del co. 3 (Risposta a interpello AE n. 27 del 17 gennaio 2022; Risposta a interpello AE n. 164 del 26 gennaio 2023).

ℹ️ ATTENZIONE

Per verificare se la società estera è soggetta al controllo da parte di una società italiana ai sensi dell'art. 2359, co. 1, n. 1, c.c., occorre accertare che la maggioranza delle quote della società estera sia concentrata in capo alla sola società italiana, senza che rilevi la possibile titolarità di altre quote da parte dei soci di quest'ultima (Cass. n. 9400 del 5 aprile 2023).

Per approfondire:

- Società esterovestite ed imposta di registro.

- Società esterovestita: iscrizione AIRE e base operativa in Italia.

L'inversione dell'onere della prova

La presunzione del co. 5-bis produce un effetto processuale determinante: colloca il contribuente in una posizione di partenza svantaggiata rispetto all'accertamento. Per vincere la presunzione il soggetto estero deve dimostrare, con argomenti adeguati e convincenti, che esistono elementi di fatto, situazioni od atti idonei a provare un concreto radicamento della direzione effettiva nello stato estero (Circ. AE n. 28/E/2006, § 8.3).

Gli strumenti della prova contraria sono analizzati in dettaglio al § 5. In questa sede è sufficiente precisare che la presunzione è relativa — non assoluta — e che il contribuente conserva sempre la possibilità di superarla. La difficoltà probatoria varia in funzione della tipologia di holding: massima per le holding passive prive di struttura organizzativa apprezzabile all'estero, minima per le holding miste con attività industriale o commerciale prevalentemente svolta all'estero.

La presunzione per i trust: art. 73 co. 3 TUIR

L'art. 73, co. 3, TUIR prevede due ipotesi di attrazione in Italia della residenza dei trust e degli istituti aventi analogo contenuto, istituiti in stati o territori non appartenenti alla white list (DM 4 settembre 1996 e successive modifiche):

| Ipotesi | Condizione | Effetto |

|---|---|---|

| Trust con disponente e beneficiario italiani | Almeno un disponente e almeno un beneficiario sono fiscalmente residenti in Italia | Presunzione relativa di residenza in Italia |

| Trust con apporti immobiliari italiani | Successivamente alla costituzione, un soggetto residente effettua un'attribuzione che importa trasferimento di proprietà di beni immobili o costituzione di diritti reali immobiliari situati in Italia | Presunzione relativa di residenza in Italia |

In entrambi i casi la presunzione ha carattere relativo: il trust estero può fornire la prova contraria dimostrando la propria effettiva residenza fiscale estera (Circ. AE n. 48 del 6 agosto 2007, § 3.1). Sono applicabili ai trust, ove compatibili, anche le disposizioni in materia di esterovestizione delle società di cui all'art. 73, co. 5-bis e 5-ter, TUIR.

La presunzione per i soggetti che investono in OICR: art. 73 co. 5-quater TUIR

L'art. 73, co. 5-quater, TUIR introduce una presunzione legale relativa di residenza in Italia per le società o enti che soddisfano cumulativamente due condizioni: hanno investito il proprio patrimonio in misura prevalente in quote o azioni di organismi di investimento collettivo del risparmio (OICR) immobiliari; e sono controllati direttamente o indirettamente — per il tramite di società fiduciarie o per interposta persona — da soggetti residenti in Italia. Il controllo è individuato ai sensi dell'art. 2359, co. 1 e 2, c.c., anche per partecipazioni possedute da soggetti diversi dalle società.

Come vincere la presunzione: la prova contraria e la substance

La prova contraria alla presunzione di esterovestizione consiste nella dimostrazione di un concreto radicamento della direzione effettiva nello stato estero, attraverso elementi di fatto, situazioni od atti che attestino la realtà economica e gestionale della struttura estera (Circ. AE n. 28/E/2006, § 8.3). Non si tratta di una prova formale — la mera produzione di atti costitutivi, statuti o verbali redatti all'estero non è sufficiente — ma di una prova sostanziale che deve resistere al vaglio di un'analisi complessiva della situazione di fatto.

Gli elementi della prova contraria secondo la Circolare AE n. 28/E/2006

La Circolare AE n. 28/E del 4 agosto 2006 (§ 8.3) ha individuato gli elementi che il contribuente può utilizzare per dimostrare il concreto radicamento della direzione effettiva nello stato estero. Sul piano sostanziale occorre provare che:

| Elemento | Descrizione operativa |

|---|---|

| Insediamenti produttivi effettivi | Gli insediamenti commerciali e produttivi all'estero sono reali e corrispondono a ragioni imprenditoriali concrete |

| Specializzazione strategica | La società estera si caratterizza per una specializzazione non solo geografica ma anche strategica ed economica rispetto alla capogruppo e alle altre consociate |

| Indipendenza economica | Dai flussi informativi e contrattuali intercompany si desume la totale indipendenza economica della partecipata estera rispetto alla holding |

| Autonomia finanziaria | Sussistono sistemi di tesoreria centralizzata (cash pooling) che testimoniano l'autonomia finanziaria della società estera rispetto all'ente controllante |

| Autonomia gestionale | Esiste autonomia gestionale dei soggetti preposti all'attività d'impresa all'estero (country manager) in termini di organizzazione del personale, poteri di spesa, approvvigionamento e negoziazione dei contratti |

La checklist della substance: cosa documentare prima dell'accertamento

La seguente checklist riepiloga gli elementi documentali che una società estera dovrebbe predisporre e conservare sistematicamente per resistere a una contestazione di esterovestizione. La checklist è costruita sulla base dei criteri della Circ. AE n. 28/E/2006 e dei principi enunciati dalla Cassazione nelle pronunce 2015-2026.

| Area | Documento | Note operative |

|---|---|---|

| Governance | Verbali del CdA firmati e datati nel paese estero | Conservare con timbro notarile locale ove possibile |

| Governance | Verbali delle assemblee dei soci nel paese estero | Frequenza minima: annuale |

| Governance | Deleghe operative con reali poteri decisionali agli amministratori locali | Verificare che non siano meramente nominali |

| Personale | Contratti di lavoro con dipendenti assunti localmente | Con payroll locale e contribuzione previdenziale estera |

| Personale | Organigramma aggiornato con mansionari | Deve riflettere struttura reale, non formale |

| Sede | Contratto di locazione o proprietà dell'ufficio estero | Con utenze attive intestate alla società |

| Banche | Estratti conto bancari esteri | Verificare che gli accessi home banking non avvengano da IP italiani |

| Fiscalità | Dichiarazioni fiscali presentate nel paese estero | Prova dell'assoggettamento effettivo alle imposte locali |

| Autorizzazioni | Licenze e autorizzazioni amministrative locali | Rilasciate dalle autorità del paese di stabilimento |

| Contratti | Contratti con clienti e fornitori esteri | Dimostrano l'operatività nel mercato locale |

| Contabilità | Scritture contabili e documenti amministrativi conservati all'estero | Non devono essere custoditi in Italia |

ℹ️ NOTA BENE

La Guardia di Finanza utilizza sistematicamente l'analisi degli indirizzi IP di accesso all'home banking estero e i tabulati delle celle telefoniche per ricostruire la presenza fisica degli amministratori. Una documentazione formalmente corretta ma con accessi bancari effettuati stabilmente da IP italiani è vulnerabile in sede di accertamento.

Holding mista, di gestione e passiva: tre scenari a diversa complessità probatoria

La difficoltà di fornire la prova contraria alla presunzione di cui all'art. 73, co. 5-bis, TUIR varia significativamente in funzione della tipologia di holding estera. La Circolare AE n. 28/E/2006 (§ 8.3) ha individuato tre scenari:

Holding mista — società che, oltre a detenere partecipazioni di controllo, svolge prevalentemente all'estero attività industriale, commerciale o finanziaria autonoma. È lo scenario a minore complessità probatoria: il superamento della presunzione avviene invocando l'effettiva localizzazione dell'attività principale all'estero, connessa all'assunzione in loco delle decisioni gestionali. La presenza di dipendenti, uffici e clienti esteri costituisce prova robusta.

Holding di gestione — società che svolge attività ausiliarie (finanziamento, amministrazione, tesoreria) oltre alla direzione e al coordinamento delle partecipate. La prova di residenza estera deve dimostrare che l'attività della holding è economicamente autonoma rispetto a quella delle partecipate e che il luogo in cui si svolge è effettivamente all'estero. Complessità probatoria media.

Holding passiva — società che si limita a detenere partecipazioni in società italiane senza svolgere alcuna attività economica di rilievo all'estero e senza struttura organizzativa apprezzabile. È lo scenario a massima complessità probatoria: la possibilità di fornire la prova contraria è limitata. Un elemento di supporto può essere la composizione del patrimonio della holding, ove la partecipazione di controllo nella società italiana rappresenti una quota residuale rispetto a investimenti esteri prevalenti.

| Tipologia holding | Complessità prova contraria | Leva probatoria principale |

|---|---|---|

| Mista (attività operativa estera) | Bassa | Attività economica autonoma + decisioni in loco |

| Di gestione (funzioni ausiliarie) | Media | Autonomia economica dalla partecipata + sede attività all'estero |

| Passiva (solo partecipazioni) | Alta | Prevalenza patrimonio estero + struttura minima in loco |

L'esterovestizione ai fini IVA

L'esterovestizione non produce conseguenze solo ai fini delle imposte dirette: ha ricadute rilevanti anche in materia di IVA, con una logica parzialmente diversa che dipende dall'anno d'imposta contestato e dalla qualifica del committente.

A partire dal 1° gennaio 2010, con il recepimento della Direttiva 2008/8/UE tramite l'art. 7-ter del D.P.R. 26 ottobre 1972, n. 633 (decreto IVA), le prestazioni di servizi rese a soggetti passivi si considerano effettuate nel territorio dello Stato quando il committente è stabilito in Italia. La residenza del committente — italiana o estera — diventa quindi il criterio determinante per stabilire la territorialità IVA delle prestazioni ricevute.

Ne consegue che, se l'Amministrazione finanziaria contesta l'esterovestizione del committente estero e ne afferma la residenza in Italia, tutte le prestazioni ricevute da tale soggetto vengono riqualificate come operazioni nazionali imponibili IVA in Italia, con obbligo di versamento dell'imposta e applicazione delle relative sanzioni per omessa fatturazione o omessa dichiarazione IVA.

La Cassazione ha chiarito che questa logica opera esclusivamente per le contestazioni relative agli anni d'imposta a partire dal 2010: per i periodi precedenti trovava applicazione il criterio del luogo del prestatore, che rendeva irrilevante la residenza del committente ai fini IVA (Cass. n. 7694/2026, §§ 5.2-5.5).

Le conseguenze dell'esterovestizione accertata

La società riqualificata come fiscalmente residente in Italia per effetto di un accertamento di esterovestizione «si considera, ad ogni effetto, residente nel territorio dello Stato e sarà quindi soggetta a tutti gli obblighi strumentali e sostanziali che l'ordinamento prevede per le società e gli enti residenti» (Circ. AE n. 28/E/2006, § 8.2). Le conseguenze operano su due piani distinti: le imposte dirette e le imposte indirette.

Effetti sulle imposte dirette: tassazione worldwide, capital gain, dividendi, ritenute

Il primo effetto è il passaggio dal principio di territorialità — tassazione dei soli redditi prodotti nel territorio dello Stato — al principio della tassazione su base mondiale (worldwide taxation principle): tutti i redditi prodotti dalla società ovunque nel mondo vengono assoggettati a tassazione in Italia.

Per le sub-holding esterovestite gli effetti riguardano in particolare le seguenti fattispecie:

| Fattispecie | Effetto dell'esterovestizione | Riferimento |

|---|---|---|

| Capital gain da cessione partecipazioni | Assoggettamento al regime di imponibilità o esenzione (PEX) artt. 86 e 87 TUIR | Circ. AE n. 28/E/2006, § 8.2 |

| Dividendi distribuiti a non residenti | Obbligo di applicare le ritenute sui pagamenti di interessi, dividendi e royalties corrisposti a non residenti o a soggetti residenti fuori dal regime d'impresa | Circ. AE n. 28/E/2006, § 8.2 |

| Utili da partecipazioni in paradisi fiscali | Utili di partecipazione provenienti da società residenti in stati o territori a fiscalità privilegiata assoggettati a tassazione in misura piena | Circ. AE n. 28/E/2006, § 8.2 |

| Flussi in uscita dall'Italia | Per converso, non saranno assoggettati a ritenuta i flussi di dividendi, interessi e royalties in uscita dall'Italia verso la società ora considerata residente | Circ. AE n. 28/E/2006, § 8.2 |

| Ritenute subite nel periodo d'imposta | Potranno essere scomputate in sede di dichiarazione annuale le ritenute eventualmente subite nel periodo d'imposta, anche se inizialmente operate a titolo d'imposta | Circ. AE n. 28/E/2006, § 8.2 |

Effetti sulle imposte indirette: IVA, imposta di registro, conferimenti

L'esterovestizione non produce conseguenze solo ai fini delle imposte dirette. La residenza estera fittizia di una società è configurabile e ha conseguenze rilevanti anche per le imposte indirette, come confermato dalla giurisprudenza di merito.

Un caso paradigmatico riguarda la società conferitaria residente UE a cui sono stati apportati beni immobili situati in Italia da parte di soci italiani: i beni risultavano utilizzati dai soci in Italia e il veicolo estero appariva costruito al solo fine di ridurre la tassazione indiretta italiana sul conferimento. La CTR Emilia Romagna, con sentenza n. 861 del 18 agosto 2020, ha rideterminato la tassazione indiretta legata al conferimento immobiliare in una società considerata esterovestita.

Gli effetti sulle imposte indirette riguardano in particolare:

| Imposta | Effetto | Casistica tipica |

|---|---|---|

| IVA | Riqualificazione delle operazioni come nazionali imponibili — obbligo di versamento IVA e sanzioni per omessa fatturazione | Prestazioni di servizi ricevute da committente esterovestito (art. 7-ter decreto IVA — dal 2010) |

| Imposta di registro | Rideterminazione della tassazione sul trasferimento di beni immobili o partecipazioni | Conferimenti immobiliari in società ritenuta esterovestita |

| Ritenute su flussi passivi | Applicazione delle ritenute italiane su dividendi, interessi e royalties in uscita verso la società ora considerata residente | Pagamenti intersocietari precedentemente trattati come operazioni con non residenti |

Il regime sanzionatorio

L'accertamento di esterovestizione espone la società e i suoi amministratori a un sistema sanzionatorio articolato su due livelli paralleli e autonomi: le sanzioni amministrative tributarie e le sanzioni penali. I due procedimenti seguono binari distinti e possono coesistere, ciascuno con esiti indipendenti dall'altro.

Sanzioni amministrative

La società riqualificata come residente in Italia è imputabile, a livello amministrativo, per l'omissione degli adempimenti obbligatori che avrebbe dovuto effettuare in quanto soggetto fiscalmente residente. Le violazioni contestabili riguardano:

| Violazione | Riferimento normativo |

|---|---|

| Omessa istituzione delle scritture contabili obbligatorie ai fini IVA e imposte sui redditi | Art. 9, co. 1, D.Lgs. 471/1997 |

| Omessa richiesta di attribuzione del numero di codice fiscale | Art. 13, co. 1, lett. a), D.P.R. 605/1973 |

| Omessa presentazione della dichiarazione di inizio attività e del luogo di tenuta delle scritture | Art. 5, co. 6, D.Lgs. 471/1997 |

| Omessa presentazione della dichiarazione annuale dei redditi ai fini IRES | Art. 1, co. 1, D.Lgs. 471/1997 |

| Omessa presentazione della dichiarazione annuale ai fini IVA | Art. 5, co. 1, D.Lgs. 471/1997 |

Sanzioni penali: omessa dichiarazione (art. 5 D.Lgs. 74/2000)

Sul piano penale tributario, l'esterovestizione qualificata come fenomeno evasivo — e non meramente elusivo — può integrare il reato di omessa dichiarazione previsto dall'art. 5 del D.Lgs. 10 marzo 2000, n. 74. La norma punisce con la reclusione da 2 a 5 anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, non presenti, essendovi obbligato, una delle dichiarazioni relative a dette imposte, quando l'imposta evasa supera, con riferimento a taluna delle singole imposte, la soglia di € 50.000.

Non si considera omessa la dichiarazione presentata entro 90 giorni dalla scadenza del termine, non sottoscritta o non redatta su stampato conforme al modello prescritto.

Nella prassi degli organi verificatori è consolidata la tendenza a procedere con denuncia alla Procura della Repubblica non appena le imposte non versate superino la soglia di € 50.000 per singola imposta e per singolo anno d'imposta. Questo automatismo non è tuttavia giuridicamente scontato: l'Ufficio deve verificare che la fattispecie sia qualificabile come evasione e non come abuso del diritto — che è penalmente irrilevante per espressa previsione dell'art. 10-bis, co. 13, della L. 212/2000 (Statuto del Contribuente).

Il principio del doppio binario: giudizio tributario e penale

Il procedimento penale e il contenzioso tributario seguono binari autonomi e paralleli: non è necessario alcun avviso di accertamento tributario definitivo per l'avvio del procedimento penale, che prosegue indipendentemente dall'esito del contenzioso tributario, anche dopo la sua chiusura.

Questo principio ha conseguenze pratiche rilevanti per la strategia difensiva: una definizione agevolata o un accertamento con adesione in sede tributaria non estingue il procedimento penale né ne condiziona l'esito. Le due sedi richiedono strategie difensive coordinate ma distinte, con il coinvolgimento necessario sia di un commercialista esperto in fiscalità internazionale sia di un avvocato penalista tributarista.

La sentenza penale irrevocabile di assoluzione non ha autorità di giudicato nel processo tributario, in applicazione del principio del doppio binario tra giudizio tributario e giudizio penale (L. 130/2022; art. 20, L. 111/2023; Cass. n. 7694/2026, §§ 4.3, 4.4).

Come difendersi in sede di accertamento

La difesa da una contestazione di esterovestizione richiede un approccio strutturato su tre livelli temporali distinti: la prevenzione prima che arrivi qualsiasi segnale di controllo, la risposta nelle fasi iniziali dell'accertamento, e la gestione del contenzioso formale. Il costo della prevenzione è invariabilmente inferiore al costo della difesa ex post.

La strategia difensiva preventiva

La difesa più efficace si costruisce prima dell'accertamento, non durante. Il contribuente che riceve un accesso ispettivo o una richiesta di informazioni si trova già in una posizione reattiva: la documentazione prodotta sotto pressione ha minor peso probatorio rispetto a quella predisposta sistematicamente nel corso ordinario dell'attività.

Gli elementi su cui concentrare la strategia preventiva sono tre.

Il primo è il fascicolo della substance: un dossier aggiornato annualmente che raccoglie tutti gli elementi documentali della checklist al § 5.2 — verbali del CdA in loco, contratti di lavoro locali con payroll, utenze attive, estratti conto bancari esteri, dichiarazioni fiscali estere, licenze amministrative. Il fascicolo deve essere conservato nel paese estero, non in Italia.

Il secondo è la verifica della governance: un audit periodico dei poteri decisionali effettivi degli amministratori locali. Le deleghe nominali senza reale autonomia operativa sono il punto di debolezza più frequentemente sfruttato dall'Ufficio. Ogni delega deve corrispondere a un potere effettivamente esercitato, documentabile attraverso email, contratti firmati localmente, pagamenti autorizzati in loco.

Il terzo è il monitoraggio della traccia digitale: gli accessi all'home banking estero da IP italiani, le email inviate da server italiani, l'uso della carta aziendale estera per spese personali in Italia sono elementi che la Guardia di Finanza acquisisce sistematicamente. Una struttura formalmente corretta ma con tracce digitali italiane è vulnerabile indipendentemente dalla qualità della documentazione cartacea.

L'interpello preventivo

Per le strutture in fase di pianificazione — o per quelle già esistenti che intendono verificare la propria posizione prima di qualsiasi segnale di controllo — lo strumento dell'interpello preventivo all'Agenzia delle Entrate offre un livello di certezza che nessun altro strumento può garantire.

L'interpello consente di ottenere una risposta vincolante dell'Amministrazione finanziaria sulla qualificazione fiscale della struttura, precludendo successivi accertamenti difformi sul medesimo fatto rappresentato. È particolarmente indicato per strutture holding complesse con partecipazioni in società italiane, dove opera la presunzione legale del co. 5-bis e l'onere della prova è invertito.

Il limite dell'interpello è la completezza e la correttezza della rappresentazione dei fatti: una risposta favorevole ottenuta su una situazione descritta in modo incompleto o non corrispondente alla realtà non produce effetti protettivi.

Hai una società estera con profili di rischio esterovestizione?

Il momento in cui valutare la propria posizione è prima di ricevere una richiesta di informazioni dalla Guardia di Finanza, non dopo. Con lo scambio automatico di informazioni CRS a pieno regime e l'analisi algoritmica dell'Agenzia delle Entrate, i tempi di emersione spontanea si sono drasticamente ridotti.

Nelle sessioni di consulenza fiscale internazionale analizziamo la struttura esistente rispetto ai criteri dell'art. 73 TUIR, identifichiamo i punti di debolezza documentale e valutiamo — se necessario — la percorribilità del ravvedimento operoso prima che l'accertamento sia avviato.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.