Realizzo controllato (art. 177 TUIR): l’Agenzia delle Entrate (Risp. n. 9/2026) conferma la neutralità fiscale per l’apporto di partecipazioni a riserva senza aumento di capitale e senza perizia di stima, purché vi sia il controllo totalitario.

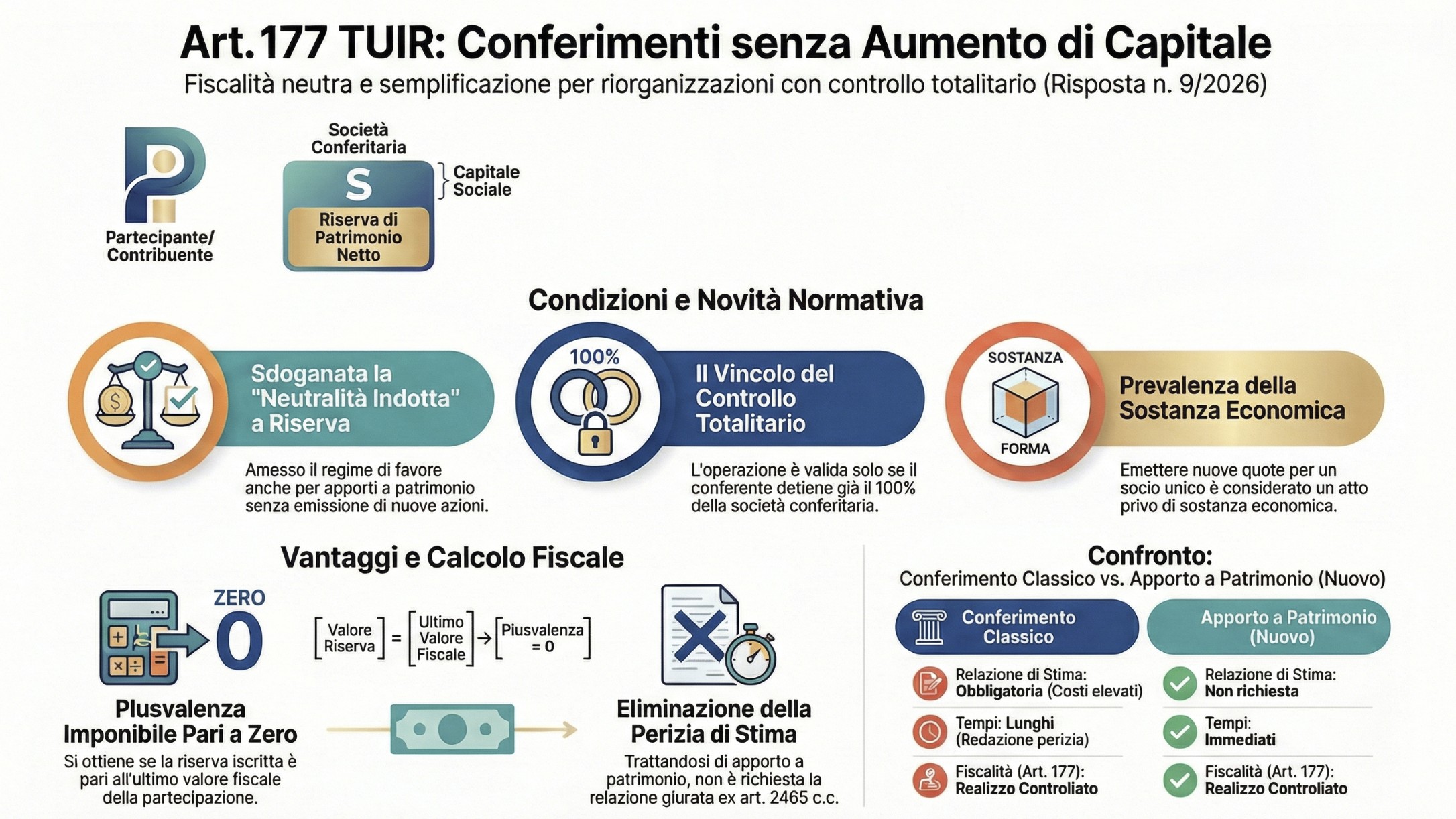

L’Agenzia delle Entrate, con la Risposta ad interpello n. 9 del 21 gennaio 2026, ha segnato un punto di svolta nella disciplina degli scambi di partecipazioni . Viene ufficialmente sdoganata la possibilità di applicare il regime del realizzo controllato (ex art. 177, comma 2, TUIR) anche alle operazioni di apporto a patrimonio netto che non prevedono un aumento di capitale sociale della conferitaria, né l’emissione di nuove quote .

Si tratta di un chiarimento atteso che, facendo leva sulle modifiche introdotte dal D.Lgs. n. 192/2024, supera i precedenti dubbi dottrinali legati alla necessità dello “scambio” fisico di titoli .

Apporto senza aumento di capitale e art. 177 TUIR. L’apporto di partecipazioni imputato integralmente a riserva di patrimonio netto (senza aumento di capitale sociale) può beneficiare del regime a realizzo controllato ex art. 177, comma 2 del TUIR. L’Agenzia delle Entrate (Risp. n. 9/2026) ha chiarito che l’assenza di emissione di nuove quote non è ostativa se il conferente detiene già il controllo totalitario della società conferitaria, rendendo l’emissione di nuove azioni priva di sostanza economica.

Indice degli argomenti

La novità dell’interpello n. 9/2026: il caso pratico

Il caso analizzato dall’Amministrazione finanziaria riguarda una riorganizzazione di governance personale molto frequente.

Un contribuente (persona fisica non imprenditore) deteneva il 100% di due società, Alfa S.r.l. e Beta S.r.l. L’obiettivo era conferire la partecipazione totalitaria di Alfa dentro Beta (che assumeva il ruolo di holding), imputando l’intero valore della partecipazione ricevuta a una riserva di patrimonio netto (“versamenti in conto capitale“), senza deliberare alcun aumento di capitale sociale e senza emettere nuove quote a favore del socio.

La motivazione alla base di questa struttura era duplice e pragmatica:

- Semplificazione tecnica: evitare la modifica statutaria della conferitaria .

- Risparmio economico: evitare la necessità della perizia di stima ex art. 2465 c.c., obbligatoria in caso di aumento di capitale con conferimento in natura, ma non richiesta per i semplici apporti a patrimonio.

Il dubbio normativo

Fino a questo chiarimento, l’applicazione dell’art. 177 comma 2 era incerta per queste fattispecie. Una parte della dottrina riteneva che la norma, parlando di “scambi di partecipazioni“, richiedesse obbligatoriamente un sinallagma: conferimento contro emissione di quote. L’assenza di nuove quote avrebbe tecnicamente configurato un “apporto” e non un “conferimento“, escludendolo dal regime di favore.

L’impatto del D.Lgs. n. 192/2024 e la soluzione delle Entrate

L’Agenzia ha risolto la questione basandosi sulla nuova formulazione dell’art. 177, comma 2, TUIR, come modificato dall’art. 17 del D.Lgs. n. 192/2024.

La norma attuale stabilisce che il valore di realizzo è determinato dalla “quota delle voci di patrimonio netto formato dalla società conferitaria per effetto del conferimento“, ponendo meno enfasi sulle azioni ricevute rispetto al passato.

Tuttavia, l’Agenzia ribadisce che, in linea di principio, il regime richiederebbe ancora che il conferente riceva azioni o quote . La vera apertura risiede nell’interpretazione sostanziale del requisito:

- Nel caso specifico, essendo il conferente già socio al 100% della conferitaria (Beta), l’emissione di nuove quote non avrebbe modificato la sua posizione patrimoniale o amministrativa.

- L’imputazione a capitale anche solo di una quota minima sarebbe stata funzionale solo al rispetto formale della norma, senza interesse economico proprio .

Di conseguenza, l’operazione è stata considerata valida ai fini del realizzo controllato, permettendo al socio di non far emergere plusvalenze (a patto che l’incremento di patrimonio netto della conferitaria corrisponda all’ultimo valore fiscale della partecipazione conferita).

Il precedente interpretativo: dal dubbio del 2023 alla certezza del 2026

È interessante notare come questa apertura non nasca dal nulla. Già con la risposta a interpello n. 4 del 2023, l’Agenzia aveva implicitamente avallato una ricostruzione simile, dove il conferimento determinava un aumento di patrimonio netto “interamente iscritto a riserva di capitale“. Tuttavia, in quell’occasione l’Amministrazione non era entrata nel merito della specifica questione dell’assenza di aumento di capitale, lasciando i commentatori in un limbo interpretativo. Con la risposta n. 9 del 2026, quel “silenzio assenso” diventa una conferma esplicita: l’apporto a riserva è legittimo e rientra nel perimetro dell’Art. 177 comma 2 TUIR.

Il requisito del controllo totalitario

Il via libera dell’Agenzia non è un “liberi tutti“, ma è strettamente legato alla specifica situazione proprietaria. La risposta n. 9/2026 sottolinea che l’operazione è avvenuta tra soggetti dove il conferente deteneva già il 100% sia della conferita che della conferitaria.

In questo scenario, l’Agenzia riconosce la sostanza economica dell’operazione: imputare una parte del valore a capitale sociale (con conseguente emissione di quote) non avrebbe cambiato nulla per il socio. Possedendo già il 100% della holding, qualsiasi emissione di nuove quote avrebbe lasciato la sua percentuale di possesso invariata al 100%.

Nota bene: L’Agenzia definisce l’imputazione a capitale in questo contesto come un atto “funzionale solo al formale rispetto delle condizioni“, privo di interesse economico reale per il conferente.

Vantaggi operativi: niente perizia di stima e semplificazione

Il vero driver di questa struttura non è solo fiscale, ma civilistico ed economico. Scegliere l’apporto a patrimonio (“versamento in conto capitale“) invece del classico conferimento con aumento di capitale permette di evitare la perizia di stima.

Ecco un confronto diretto tra le due modalità per capire il risparmio gestionale:

| Aspetto | Conferimento classico (aumento di capitale) | Apporto a patrimonio (senza aumento capitale) |

| Formalità | Atto notarile di aumento capitale sociale | Verbale assemblea / Atto di apporto |

| Relazione di stima | Obbligatoria (art. 2465 c.c.) per S.r.l. | Non richiesta (se non c’è aumento di capitale) |

| Costi | Onorario Notaio + Costo Perito | Onorario Notaio (ridotto) o Scrittura privata autenticata |

| Tempi | Lunghi (redazione e giuramento perizia) | Immediati |

| Fiscalità (art. 177) | Realizzo Controllato (Standard) | Realizzo controllato (ora ammesso – Risp. 9/2026) |

La corretta contabilizzazione dell’apporto

Per blindare l’operazione è fondamentale la corretta rappresentazione in bilancio. Nel caso analizzato, la società conferitaria (Beta) iscrive la partecipazione ricevuta tra le Immobilizzazioni finanziarie all’attivo dello Stato Patrimoniale, trattandola come bene durevole a scopo d’investimento. Al passivo, in contropartita, non viene movimentato il Capitale Sociale, bensì una specifica riserva di Patrimonio Netto. L’Istante precisa che tale posta, in assenza di vincoli specifici nell’atto di apporto, si qualifica come Riserva per “Versamenti in conto capitale“, accogliendo il valore dei nuovi apporti operati dai soci senza obbligo di restituzione. Questa qualificazione contabile è dirimente per confermare la natura di “apporto” patrimoniale in luogo del finanziamento soci

Esempio numerico e calcolo della neutralità

Immaginiamo il Signor Rossi, titolare al 100% della società operativa ALFA e della holding BETA. Vuole conferire ALFA in BETA.

- Valore di mercato ALFA: € 500.000

- Costo fiscale della partecipazione in ALFA (carico fiscale): € 20.000

Se il Signor Rossi facesse una cessione normale o non rispettasse i requisiti dell’art. 177, pagherebbe il 26% di imposta sulla plusvalenza (500.000 – 20.000 = € 480.000 di plusvalenza).

Applicazione del realizzo controllato (Risp. 9/2026):

- L’operazione: Il Sig. Rossi apporta il 100% di ALFA nel patrimonio di BETA.

- Contabilizzazione in BETA: BETA iscrive la partecipazione ALFA all’attivo. Al passivo, invece di aumentare il capitale, iscrive una Riserva di patrimonio netto (es. “Riserva apporto soci“).

- Il valore chiave: Per non pagare tasse, BETA deve iscrivere la riserva per un importo esattamente pari al costo fiscale del Sig. Rossi (€ 20.000), anche se la partecipazione vale molto di più.

Il calcolo fiscale:

- Valore di realizzo = Incremento di patrimonio netto della conferitaria (€ 20.000)

- Costo fiscale conferente = € 20.000

- Plusvalenza imponibile = € 20.000 – € 20.000 = 0

In questo modo si ottiene la perfetta neutralità fiscale (“neutralità indotta“) senza i costi della perizia.

Aspetti operativi

Dalla mia esperienza di consulenza l’apertura dell’Agenzia con l’Interpello n. 9/2026 questa apertura può essere interessante per le riorganizzazioni societarie dove il titolare delle società detiene il 100% delle quote. Tuttavia, ci sono alcuni aspetti operativi da non sbagliare:

1. Attenzione alla “riserva tracciabile“. Non basta una generica riserva. La contabilità della società conferitaria (holding) deve essere cristallina. La riserva iscritta a fronte dell’apporto deve essere chiaramente tracciabile. Consiglio vivamente di denominarla in bilancio in modo specifico (es. “Riserva da apporto art. 177 TUIR”) per facilitare eventuali controlli futuri sulla natura fiscale della stessa.

2. Il vincolo della “totalitarietà“. Non estendete questa interpretazione oltre il suo perimetro. L’Agenzia ha validato l’operazione perché il socio era unico (o le compagini erano identiche e pro-quota). Se nella società conferitaria (holding) ci sono altri soci di minoranza, l’apporto senza aumento di capitale e senza emissione quote altererebbe i valori economici, creando uno spostamento di ricchezza a favore degli altri soci. In quel caso, l’aumento di capitale con perizia rimane la via maestra per tutelare i rapporti di forza.

3. La prova della preesistenza. Assicuratevi che la struttura di controllo (holding già posseduta al 100%) sia preesistente all’atto di apporto. Costituire una NewCo e fare l’apporto contestualmente è prassi comune, ma la sequenza temporale deve essere inattaccabile per dimostrare che l’emissione di quote sarebbe stata, appunto, inutile.

Domande frequenti

No. La perizia di stima ex art. 2465 c.c. è richiesta specificamente per i conferimenti in natura che liberano una sottoscrizione di capitale sociale. Se l’operazione si configura come un apporto a patrimonio netto (versamento in conto capitale o a fondo perduto) senza emissione di nuove quote, la perizia non è civilisticamente obbligatoria, garantendo un risparmio di costi e tempi.

L’apertura dell’Agenzia (Risp. n. 9/2026) riguarda un caso specifico di controllo totalitario (socio unico sia nella conferita che nella conferitaria). In presenza di terzi soci, l’apporto senza emissione di quote altererebbe gli equilibri patrimoniali a danno del conferente (arricchendo pro-quota gli altri soci senza contropartita), rendendo l’operazione rischiosa e potenzialmente contestabile sotto altri profili (es. liberalità indirette).

Per garantire la neutralità fiscale (o “neutralità indotta”), la società conferitaria deve iscrivere l’incremento di patrimonio netto (la riserva) per un importo esattamente pari all’ultimo valore fiscale che la partecipazione aveva in capo al socio conferente. Se si iscrive un valore maggiore, la differenza sarà tassata come plusvalenza in capo al socio.

La norma (Art. 177 comma 2 TUIR), come modificata dal D.Lgs. 192/2024, parla genericamente di “conferimenti di azioni o quote”, quindi il principio è applicabile a entrambe le tipologie societarie. Tuttavia, i vantaggi sulla perizia (evitata) sono tipici delle S.r.l., dato che per le S.p.A. le regole sui conferimenti sono più rigide.

Riferimenti normativi

- Agenzia delle Entrate, Risposta ad Interpello n. 9 del 21 Gennaio 2026: Fonte primaria che ammette l’apporto senza aumento di capitale.

- Art. 177, comma 2, TUIR: Norma di riferimento sugli scambi di partecipazioni, aggiornata dal D.Lgs. 192/2024.

- D.Lgs. 13 dicembre 2024, n. 192: Decreto che ha riformato la disciplina dei conferimenti.

- Circolare n. 33/E del 2010: Prassi storica dell’Agenzia sul concetto di “realizzo controllato”.