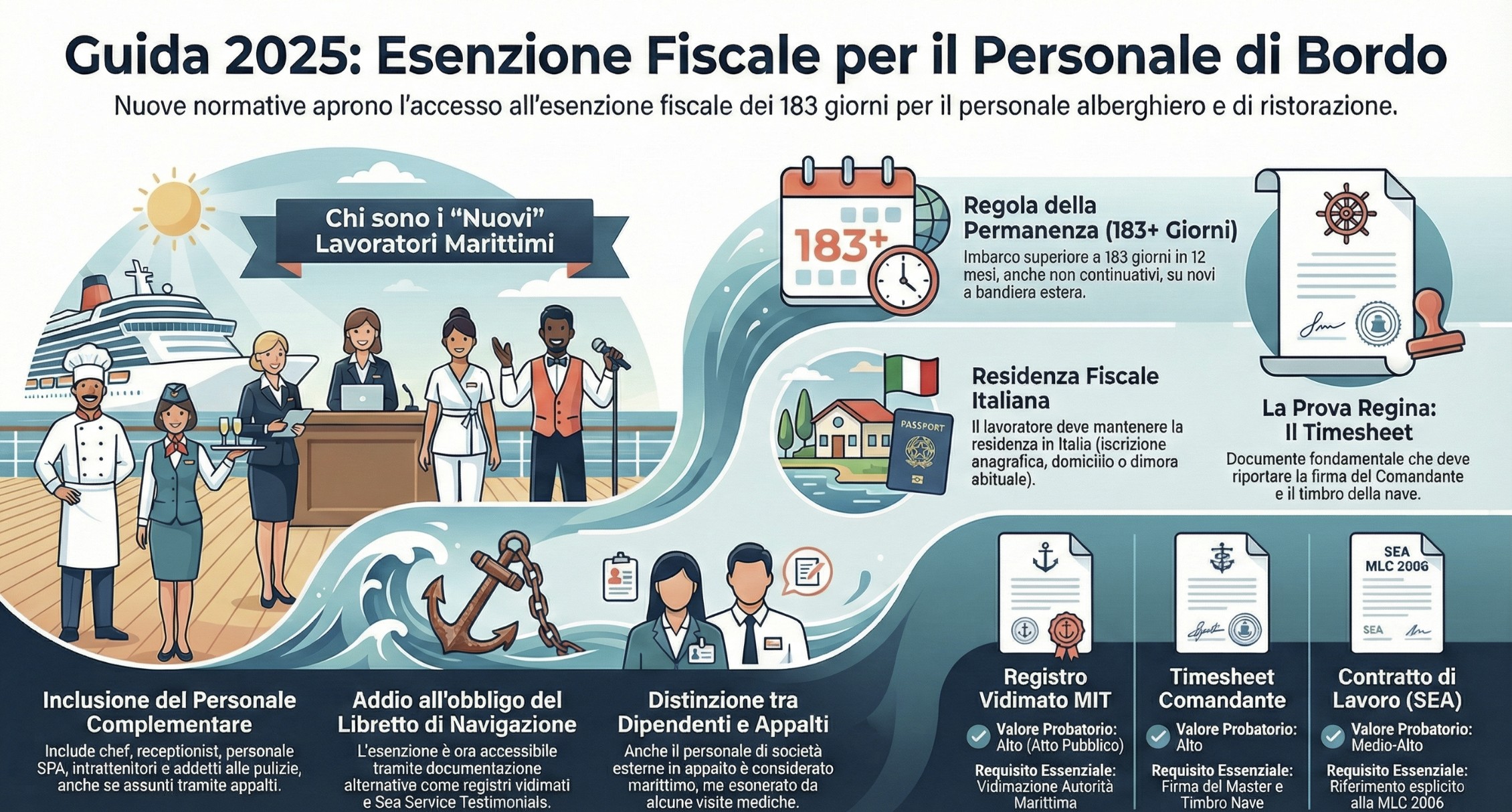

Il Decreto MIT 25/2025 e la Circolare MIT 26608/2025 hanno rivoluzionato la fiscalità del personale alberghiero e di ristorazione imbarcato su navi. Chef, camerieri, baristi e personale hotel sono ora lavoratori marittimi a tutti gli effetti e possono applicare l’esenzione fiscale dei 183 giorni anche senza libretto di navigazione, utilizzando documentazione alternativa come il registro vidimato dall’Autorità Marittima, timesheet firmati dal Comandante e Sea Service Testimonials.

Il Decreto MIT n. 25 del 25 febbraio 2025 ha rivoluzionato la definizione di lavoratore marittimo in Italia, includendo per la prima volta in modo esplicito il personale alberghiero, chef, camerieri e personale di ristorazione imbarcato su navi. Questa novità normativa consente a queste figure professionali di accedere all’esenzione fiscale dei 183 giorni prevista dalla Legge n. 88/2001 (art. 5, co. 5), anche senza possedere il libretto di navigazione, attraverso documentazione alternativa disciplinata dalla Circolare MIT 26608/2025.

Indice degli argomenti

- Il problema storico del personale di servizio sulle navi

- Chi sono i “nuovi” lavoratori marittimi: la definizione del Decreto MIT 25/2025

- L’esenzione fiscale dei 183 giorni di imbarco su nave battente bandiera estera: applicabile anche al personale di servizio

- La Circolare MIT 26608/2025: imbarco senza libretto di navigazione

- Documentazione necessaria per dimostrare lo status di lavoratore marittimo

- Tabella comparativa: documentazione richiesta

- Consulenza fiscale per lavoratori marittimi

- Domande frequenti

- Riferimenti normativi

Per decenni, migliaia di chef, camerieri, baristi, personale di sala e di camera che lavoravano a bordo di navi da crociera, traghetti e yacht di lusso si sono trovati in un limbo fiscale paradossale. Pur vivendo e lavorando in mare per mesi consecutivi, spesso non venivano riconosciuti come “lavoratori marittimi” dall’Agenzia delle Entrate, con conseguente impossibilità di applicare le agevolazioni fiscali riservate a questa categoria.

La ragione? L’ordinamento italiano, ancorato al Codice della Navigazione del 1942, legava lo status di marittimo all’iscrizione nelle matricole della Gente di Mare e al possesso del libretto di navigazione. Requisiti che il personale di servizio, specialmente se impiegato su navi battenti bandiera estera, raramente possedeva.

Il risultato era una situazione di doppia penalizzazione: lavorare lontano da casa per mesi, in condizioni spesso difficili, ma essere tassati come se si fosse rimasti in Italia. Una contraddizione che il nuovo quadro normativo 2025 ha finalmente risolto.

Chi sono i “nuovi” lavoratori marittimi: la definizione del Decreto MIT 25/2025

Il punto di svolta è rappresentato dall’attuazione completa della Maritime Labour Convention (MLC) 2006 dell’Organizzazione Internazionale del Lavoro, ratificata dall’Italia con la Legge n. 113/2013. Questa convenzione internazionale ha introdotto una visione moderna e inclusiva del lavoro marittimo, superando le rigidità del vecchio ordinamento.

Il Decreto MIT n. 25 del 25 febbraio 2025 dà piena attuazione alla MLC 2006, ridefinendo in modo chiaro chi deve essere considerato “lavoratore marittimo” ai fini dell’ordinamento italiano. Il Ministero delle Infrastrutture e dei Trasporti, in qualità di autorità competente per la definizione di questa categoria (art. II, comma 3 della Convenzione MLC 2006), ha finalmente fornito la chiarezza normativa che mancava.

Art. 2, comma 2 del Decreto MIT 25/2025: l’elenco completo

L’articolo 2, comma 2 del Decreto MIT 25/2025 stabilisce che sono lavoratori marittimi “anche coloro che, pur non avendo sottoscritto una convenzione di arruolamento, a bordo delle navi svolgono attività lavorativa abituale e continuativa” come personale alberghiero, personale di ristoranti e cambusa, negozianti, intrattenitori, personale delle spa, parrucchieri, operatori di casinò, quando impiegati direttamente dall’armatore o dalla società di gestione.

Ecco nel dettaglio le figure professionali espressamente riconosciute come lavoratori marittimi:

Personale alberghiero su navi

- Receptionist e Front Office Manager.

- Housekeeping Manager e personale di camera.

- Guest Relations e Customer Service.

- Concierge marittimo.

Queste figure, tipiche delle navi da crociera e dei traghetti passeggeri, sono ora pienamente equiparate ai marittimi tradizionali.

Personale di ristoranti e cambusa

- Executive Chef e Sous Chef.

- Cuochi di linea (line cooks).

- Camerieri di sala e bar.

- Baristi e sommelier.

- Personale di cambusa e magazzino viveri.

- Pasticceri.

È importante sottolineare che il decreto include sia il personale che lavora nei ristoranti per passeggeri, sia quello che gestisce la mensa equipaggio (crew mess).

Altri servizi complementari di bordo

- Personale delle spa e centri benessere.

- Parrucchieri ed estetisti.

- Animatori e intrattenitori.

- Fotografi di bordo.

- Negozianti (shop manager).

- Operatori di casinò.

- Personal trainer e istruttori fitness.

La distinzione tra dipendenti diretti e appalti

Il Decreto MIT 25/2025 introduce una distinzione importante al comma 3 dell’articolo 2:

“Sono altresì lavoratori marittimi coloro che dipendono da una società appaltatrice di servizi complementari di bordo.”

Questo significa che anche il personale assunto tramite contratti di appalto (una pratica comune nel settore crocieristico e yachting) rientra nella categoria di lavoratore marittimo. Non è necessario essere dipendenti diretti dell’armatore.

La differenza principale è che questi lavoratori sono esonerati dalla visita medica biennale e preventiva d’imbarco, in considerazione della particolare natura dell’attività svolta.

Lavoratori esclusi dalla categoria (art. 3)

Per completezza, il Decreto MIT 25/2025 elenca anche chi non è considerato lavoratore marittimo, anche se può trovarsi occasionalmente a bordo. L’articolo 3 specifica che sono esclusi:

- Gli ormeggiatori e i lavoratori portuali.

- I tecnici per riparazioni e manutenzioni (la cui sede principale di lavoro è a terra).

- Gli ispettori (di bandiera, organismi riconosciuti, PSC).

- Le guardie particolari giurate (GPG) e il personale di sicurezza privato armato (PCAPS).

- Gli artisti che lavorano a bordo saltuariamente e il relativo personale di supporto.

- I periti e i rappresentanti di armatori o agenzie.

Il criterio discriminante è l’abitualità del lavoro a bordo. Chi ha la sede principale di lavoro a terra e svolge attività occasionale sulla nave, non rientra nella definizione di lavoratore marittimo.

Ora che il Decreto MIT 25/2025 ha chiarito che il personale alberghiero e di ristorazione è considerato lavoratore marittimo, diventa applicabile anche a queste figure il regime fiscale agevolato previsto dalla Legge 16 marzo 2001, n. 88, art. 5, comma 5. Da evidenziare che, comunque, al momento siamo in assenza di una posizione da parte dell’Agenzia delle Entrate.

Questa norma prevede un’esenzione da imposizione fiscale in Italia per i redditi di lavoro dipendente prodotti dai lavoratori marittimi residenti fiscalmente in Italia che:

- Lavorano su navi battenti bandiera estera.

- Per un periodo superiore a 183 giorni nell’arco di dodici mesi.

L’esenzione fiscale dei 183 giorni per lavoratori marittimi (Legge 88/2001, art. 5, co. 5) esclude dalla base imponibile IRPEF i redditi prodotti a bordo di navi battenti bandiera estera, se la permanenza a bordo supera i 183 giorni (anche non continuativi) nell’arco di 12 mesi. Il lavoratore resta fiscalmente residente in Italia ma i compensi percepiti per l’attività marittima non sono tassati.

Condizioni soggettive e oggettive

Per applicare correttamente l’esenzione, devono coesistere tre requisiti fondamentali:

1. Residenza fiscale in Italia

Il lavoratore deve essere residente fiscale in Italia ai sensi dell’art. 2 del TUIR. Questo significa che:

- È iscritto all’anagrafe della popolazione residente per la maggior parte del periodo d’imposta, oppure

- Ha in Italia il domicilio (luogo in cui si sviluppano le sue principali relazioni personali e familiari), oppure

- Ha in Italia la residenza (dimora abituale)

- Presenza fisica, contando per intero anche le frazioni di giorno.

È sufficiente che si verifichi anche uno solo di questi tre criteri. Il lavoratore marittimo può quindi essere iscritto AIRE (come spesso accade per chi lavora stabilmente all’estero) e comunque beneficiare dell’esenzione, purché mantenga la residenza fiscale italiana.

2. Nave battente bandiera estera

La nave su cui si svolge l’attività deve battere bandiera di uno Stato diverso dall’Italia. Le bandiere più comuni nel settore crocieristico e yachting sono:

- Panama.

- Malta.

- Bahamas.

- Liberia.

- Marshall Islands.

Non rileva la nazionalità dell’armatore o della società di gestione, ma solo la bandiera della nave.

3. Permanenza superiore a 183 giorni

Il periodo di imbarco deve superare i 183 giorni nell’arco di 12 mesi. Questo periodo:

- Non deve essere continuativo (Circolare AdE n. 207/E/2000, par. 5.5).

- Si calcola sommando tutti i periodi di imbarco, anche su navi diverse.

- Include ferie, festività, riposi settimanali e giorni non lavorativi.

- Può essere a cavallo tra due anni fiscali.

Collegamento con la normativa generale

Per un approfondimento completo sui criteri di tassazione dei lavoratori marittimi, inclusa la disciplina convenzionale (art. 15, par. 3 del Modello OCSE) e le specificità per navi in traffico internazionale, si rimanda all’articolo pillar sui lavoratori marittimi.

Il presente articolo si concentra invece sulla specifica problematica documentale che riguarda il personale di servizio: come dimostrare lo status di lavoratore marittimo in assenza del libretto di navigazione.

La Circolare MIT n. 26608 del 19 dicembre 2025 rappresenta il complemento operativo del Decreto n. 25/2025. Mentre il Decreto definisce “chi” è lavoratore marittimo, la Circolare spiega “come” questi lavoratori possono imbarcarsi legalmente senza possedere il libretto di navigazione italiano.

Questo documento, firmato dal Direttore Generale per il Mare del MIT, e indirizzato a tutte le Capitanerie di Porto italiane, introduce procedure semplificate che hanno un impatto diretto sulla documentazione fiscale necessaria per dimostrare l’applicabilità dell’esenzione.

Novità procedurali per navi da crociera e yacht

La Circolare MIT 26608/2025 distingue due categorie di navi con procedure differenziate:

1. Navi da crociera e mezzi navali per lavori in mare (fuori acque territoriali)

Per questa categoria, che include le grandi navi da crociera e le navi di supporto offshore, l’appalto di servizi complementari (ristorazione, hotel, intrattenimento) deve essere autorizzato dalla Direzione Generale del MIT.

2. Altre navi (traghetti, navi ro-ro passeggeri, yacht)

Per questa categoria l’armatore deve solo comunicare il contratto alle Autorità marittime dei porti scalati, senza necessità di autorizzazione preventiva.

In entrambi i casi, però, l’armatore deve garantire specifici requisiti documentali.

Il registro vidimato dall’autorità marittima

Il registro vidimato e numerato dall’Autorità Marittima è il documento chiave introdotto dalla Circolare MIT 26608/2025 per certificare l’imbarco del personale privo di libretto di navigazione. Deve contenere nominativi, dati anagrafici e movimenti di imbarco/sbarco di tutto il personale addetto ai servizi complementari. È conservato a bordo tra i documenti ufficiali della nave.

Questo registro ha un valore probatorio equipollente al libretto di navigazione ai fini della dimostrazione del periodo di imbarco all’Agenzia delle Entrate.

Caratteristiche del registro:

- Vidimato e numerato dalla Capitaneria di Porto competente.

- Intestato alla specifica nave.

- Aggiornato con ogni movimento di personale (imbarco/sbarco).

- Firmato e timbrato dal Comandante della nave.

- Conservato a bordo per controlli delle autorità.

Annotazioni nel giornale nautico

Oltre al registro dedicato, la Circolare MIT 26608/2025 prevede che il Comandante della nave annoti nel Giornale Nautico – Parte Seconda (il documento ufficiale di bordo) il numero complessivo del personale complementare presente a bordo.

Questa annotazione ha un valore di certificazione ufficiale della presenza a bordo, equiparabile a quella che il Comandante fa per l’equipaggio tradizionale.

Nota pratica: Per il personale addetto alle pulizie a bordo con nave in porto, è sufficiente l’annotazione nel registro presenze, che deve comunque essere conservato tra i documenti di bordo.

Requisiti formativi

La Circolare MIT 26608/2025 chiarisce definitivamente i requisiti formativi per il personale complementare:

Requisiti obbligatori:

- Passaporto o documento d’identità valido.

- Certificato medico attestante l’idoneità a lavorare a bordo.

- Certificato di nuoto e voga (rilasciato da ente CONI) – esonerato se non inserito nel ruolo di appello.

- Basic training (Sezione A-VI/1 Convenzione STCW) – esonerato se non inserito nel ruolo di appello.

- Familiarizzazione sicurezza a bordo (Safety Familiarization – Sezione A-VI/1 par. 1 STCW).

La familiarizzazione sulla sicurezza è un corso breve (solitamente 4-6 ore) che viene svolto direttamente a bordo al momento dell’imbarco e copre: vie di fuga, mezzi di salvataggio, procedure di emergenza, segnali d’allarme.

Documentazione necessaria per dimostrare lo status di lavoratore marittimo

Quando l’Agenzia delle Entrate contesta l’applicazione dell’esenzione fiscale dei 183 giorni, la richiesta è sempre la stessa: “Dimostri che era effettivamente imbarcato per oltre 183 giorni“. La nuova normativa MIT 2025 fornisce ora gli strumenti legali per costruire una prova documentale inattaccabile, anche senza il libretto di navigazione.

Il contratto di lavoro (seafarer employment agreement)

Il contratto di lavoro è il primo documento da conservare. Nel settore marittimo è spesso chiamato SEA (Seafarer Employment Agreement) secondo gli standard della MLC 2006.

Elementi essenziali che deve contenere:

- Nome completo della nave e IMO Number (codice identificativo internazionale).

- Bandiera della nave (es. Panama, Malta, Bahamas).

- Qualifica del lavoratore (es. “Chef”, “Waiter”, “Cabin Steward”).

- Porto/luogo di imbarco.

- Periodo contrattuale (es. “6 mesi on board – 2 mesi off”).

- Retribuzione (meglio se specificata come “sea-going salary”).

- Indicazione della legge applicabile o riferimento alla MLC 2006.

Attenzione: Contratti generici che non specificano l’attività “a bordo di nave” o che parlano di “servizi alberghieri” senza menzione marittima possono essere contestati dall’Agenzia delle Entrate. Il contratto deve essere inequivocabilmente marittimo.

Timesheet/foglio presenze controfirmato dal comandante

Il timesheet (foglio presenze) è il documento più importante dal punto di vista probatorio. Deve presentare i seguenti requisiti di validità:

- Formato ufficiale della compagnia di navigazione o della Management Company.

- Firma del Comandante (Master) su ogni pagina o mensilmente.

- Timbro della nave (Ship’s Stamp).

- Indicazione chiara dei giorni ON BOARD vs giorni ON LEAVE.

- Continuità temporale (deve coprire tutti i mesi del periodo dichiarato).

Perché la firma del comandante è cruciale:

In diritto marittimo, il Comandante è considerato un pubblico ufficiale per quanto riguarda gli eventi di bordo. Le sue attestazioni hanno un valore probatorio superiore a una semplice dichiarazione del datore di lavoro. La sua firma certifica che il lavoratore era effettivamente presente a bordo nei giorni indicati.

Sea Service Testimonials (certificati di imbarco)

Nel settore dello yachting e delle navi passeggeri, il documento standard per certificare il servizio prestato è il Sea Service Testimonial o Discharge Certificate.

Questo certificato viene rilasciato al termine di ogni periodo di imbarco e segue formati standardizzati (es. MCA – Maritime and Coast Guard Agency UK, o PYC – Passenger Yacht Code).

Valore fiscale: Questi certificati, se emessi su carta intestata della nave o della Management Company e firmati dal Comandante, hanno pieno valore probatorio per dimostrare il periodo di imbarco.

Consiglio pratico: Richiedere sempre il Sea Service Testimonial anche se si continua a lavorare sulla stessa nave, facendolo emettere annualmente. Questo semplifica enormemente la documentazione fiscale.

Registro presenze vidimato (art. 2 Circolare MIT 26608/2025)

Come visto, la Circolare MIT 26608/2025 introduce l’obbligo per l’armatore di istituire a bordo un registro vidimato dall’Autorità Marittima con i movimenti di tutto il personale complementare.

Come ottenere una copia ai fini fiscali:

- Richiesta scritta all’armatore o alla Management Company.

- Specificare: “Copia estratto registro vidimato per periodo [data-data] ai fini fiscali”.

- La copia deve essere timbrata e firmata dal Comandante o dall’ufficio personale della compagnia.

- Deve riportare la dicitura: “Conforme all’originale conservato a bordo”.

Questo documento, essendo vidimato da un’autorità pubblica (Capitaneria), ha un valore probatorio particolarmente forte.

Tabella comparativa: documentazione richiesta

| Tipo documento | Con libretto di navigazione | Senza libretto | Valore probatorio |

|---|---|---|---|

| Libretto di navigazione | Obbligatorio | Non necessario | Alto (ma non disponibile) |

| Registro vidimato MIT | Non richiesto | Obbligatorio (Circ. 26608/2025) | Alto (atto pubblico) |

| Contratto di lavoro (SEA) | Consigliato | Essenziale | Medio-Alto |

| Timesheet comandante | Utile | Essenziale | Alto (firma pubbl. uff.) |

| Sea service testimonial | Opzionale | Fortemente consigliato | Alto |

| Giornale nautico (estratto) | Raramente richiesto | Utile come rinforzo | Medio |

| Buste paga | Sempre richieste | Sempre richieste | Medio (solo importo) |

| Tracciati AIS | Solo se contestazione | Consigliato se nave in acque IT | Medio (prova posizione) |

Consulenza fiscale per lavoratori marittimi

La tassazione del personale alberghiero e di ristorazione imbarcato su navi presenta complessità normative significative, soprattutto alla luce delle recenti novità. L’applicazione corretta dell’esenzione fiscale dei 183 giorni richiede una valutazione accurata della documentazione disponibile e della specifica situazione contrattuale.

Nella mia attività professionale ho assistito numerosi chef, camerieri, personale hotel e di ristorazione che lavorano su navi da crociera, traghetti e yacht di lusso, sia in fase di pianificazione fiscale preventiva che in risposta a contestazioni dell’Agenzia delle Entrate. La corretta applicazione del Decreto MIT 25/2025 e della Circolare 26608/2025 può fare la differenza tra un’esenzione legittima e un accertamento con sanzioni.

Quando è consigliabile una consulenza specializzata

- Prima di firmare il contratto di imbarco, per verificare la corretta strutturazione fiscale.

- Durante il rapporto di lavoro, per assicurarsi di raccogliere tutta la documentazione necessaria.

- In caso di controllo fiscale o lettera di compliance dell’Agenzia delle Entrate.

Domande frequenti

Sono lavoratori marittimi non solo gli ufficiali e i marinai tradizionali, ma anche il personale alberghiero, chef, camerieri, baristi, personale di cambusa, receptionist, housekeeping, personale spa, parrucchieri, intrattenitori e operatori di casinò che svolgono attività abituale e continuativa a bordo, sia come dipendenti diretti dell’armatore sia tramite società appaltatrici (Art. 2, comma 2 e 3, Decreto MIT 25/2025).

Sì. La Circolare MIT 26608/2025 prevede che il personale complementare (hotel, ristorazione, servizi) possa imbarcarsi senza libretto di navigazione. Per dimostrare l’esenzione fiscale servono: contratto di lavoro, timesheet firmato dal Comandante, registro vidimato dall’Autorità Marittima e/o Sea Service Testimonials. La documentazione alternativa ha valore probatorio equipollente al libretto.

I 183 giorni non devono essere continuativi. Si sommano tutti i periodi di effettiva permanenza a bordo nell’arco di 12 mesi, includendo ferie, festività e riposi trascorsi a bordo, ma escludendo i periodi di leave trascorsi a terra. Il calcolo può riguardare periodi a cavallo tra due anni fiscali (Circolare AdE 207/E/2000, par. 5.5).

La documentazione minima indispensabile comprende: (1) Contratto di lavoro con indicazione della nave, bandiera e qualifica; (2) Timesheet mensili firmati dal Comandante della nave; (3) Registro vidimato dall’Autorità Marittima o Sea Service Testimonials; (4) Buste paga. Le sole buste paga non sono sufficienti a dimostrare la permanenza a bordo.

In caso di contestazione, è fondamentale presentare un fascicolo documentale completo che includa: (1) Copia del Decreto MIT 25/2025 e Circolare 26608/2025 per dimostrare la qualifica di lavoratore marittimo; (2) Tutta la documentazione di imbarco (contratti, timesheet, registro, testimonials); (3) Eventuale memoria difensiva che spiega l’applicabilità della normativa al proprio caso. È consigliabile l’assistenza di un commercialista specializzato in fiscalità internazionale.

Riferimenti normativi

- Legge 16 marzo 2001, n. 88, art. 5, comma 5 – Esenzione fiscale per lavoratori marittimi su navi battenti bandiera estera (interpretazione autentica)

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 3 – Principio di tassazione mondiale

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 51, comma 8-bis – Disciplina fiscale dei redditi di lavoro dipendente marittimo

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), art. 165 – Credito d’imposta per redditi prodotti all’estero

- Codice della Navigazione (R.D. 30 marzo 1942, n. 327), artt. 115 e ss. – Gente di Mare

- Decreto MIT n. 25 del 25 febbraio 2025 – Definizione della categoria di “lavoratore marittimo” in attuazione della Convenzione MLC 2006

- Circolare MIT n. 26608 del 19 dicembre 2025 – Imbarco di personale privo di libretto di navigazione – Nuove procedure

- Circolare Agenzia delle Entrate n. 207/E del 16 novembre 2000, paragrafo 5.5 – Chiarimenti sul calcolo dei 183 giorni per lavoratori all’estero

- Risposta ad Interpello n. 134 del 6 luglio 2020 – Applicabilità del regime ai cittadini non italiani residenti in Italia

- Risposta ad Interpello n. 150 del 17 luglio 2020 – Tassazione concorrente e credito d’imposta