La Convenzione Italia-Colombia contiene una clausola di salvaguardia. Se la pensione privata è esente in Colombia (sotto i ~1.000 UVT), l’Italia mantiene il diritto di tassarla. Il trasferimento non conviene fiscalmente alla maggior parte dei pensionati privati. L’unico vantaggio reale è per i pensionati pubblici con doppia cittadinanza.

Il trasferimento in Colombia attira molti pensionati italiani per il clima, il costo della vita contenuto e i legami familiari. Tuttavia, dal punto di vista fiscale, la situazione è più complessa di quanto comunemente si creda. La Convenzione contro le doppie imposizioni tra Italia e Colombia (L. 92/2020) contiene una clausola di salvaguardia che limita significativamente i vantaggi fiscali per chi percepisce una pensione italiana. In questa guida analizziamo nel dettaglio come funziona la tassazione delle pensioni per i pensionati italiani residenti in Colombia.

Indice degli argomenti

- La pensione italiana è tassata in Colombia o in Italia?

- La Convenzione Italia-Colombia: il meccanismo della clausola di salvaguardia

- Il regime fiscale colombiano: l’esenzione che attiva la clausola

- Pensioni pubbliche: l’eccezione della doppia cittadinanza

- Pensione privata o pubblica: come si distingue?

- Caso pratico: pensionato italo-colombiano con reversibilità

- Procedura INPS: quando è possibile richiedere la defiscalizzazione

- Dalla mia esperienza professionale: errori comuni e chiarimenti

- Confronto con altre destinazioni per pensionati

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

La pensione italiana è tassata in Colombia o in Italia?

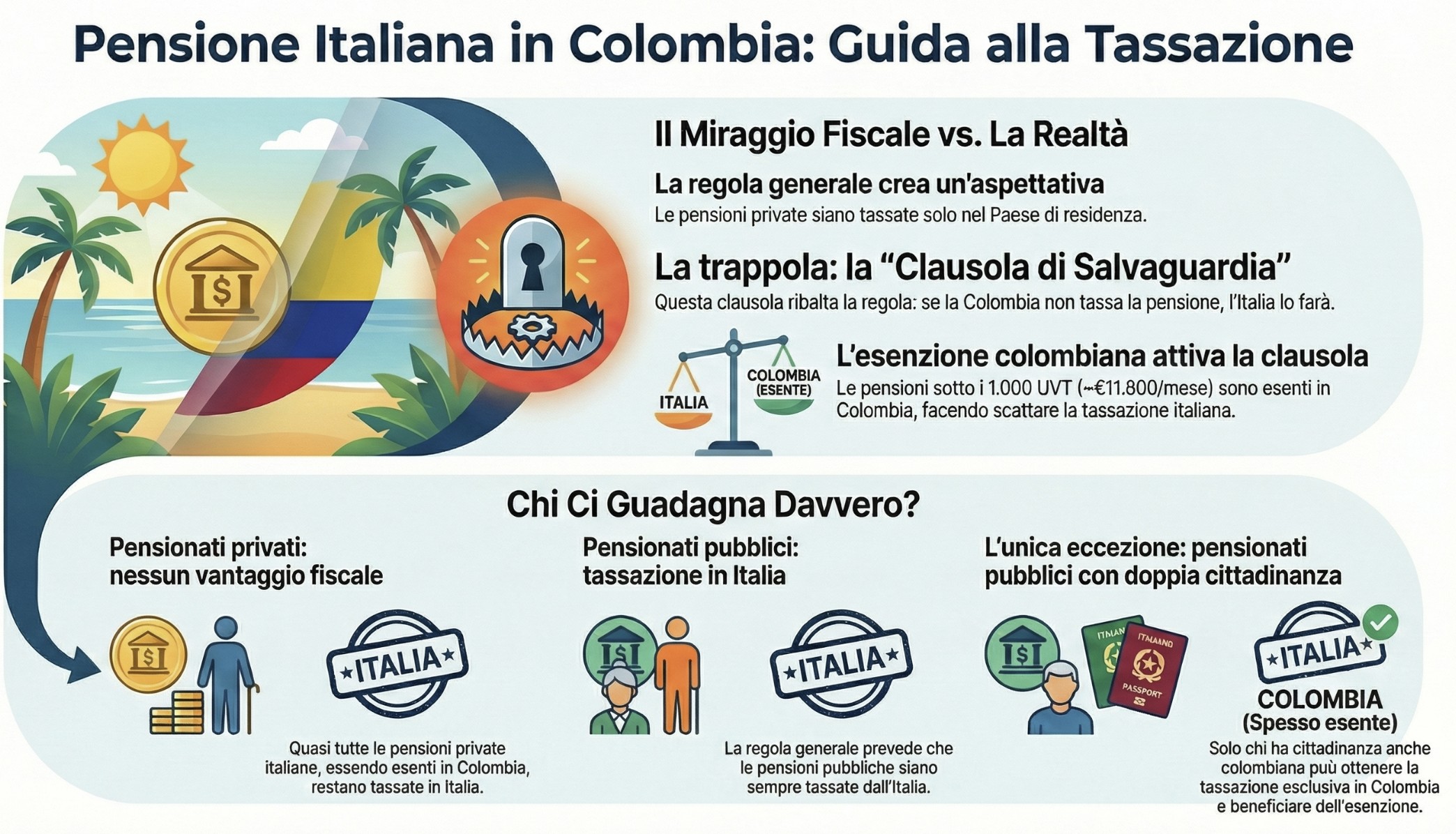

La Convenzione Italia-Colombia prevede che le pensioni private siano tassate nello Stato di residenza del beneficiario (art. 18, comma 1). Tuttavia, il comma 2 dell’art. 18 introduce una clausola di salvaguardia: se la pensione non è effettivamente assoggettata a imposizione in Colombia, la potestà impositiva torna all’Italia. Poiché la Colombia esenta le pensioni fino a 1.000 UVT mensili (circa 11.000 euro), la maggior parte delle pensioni italiane rimane tassata in Italia anche dopo il trasferimento.

Questo meccanismo, noto come “subject to tax clause“, è stato inserito nella Convenzione proprio per evitare situazioni di doppia non imposizione. Il risultato pratico è che il trasferimento in Colombia non comporta vantaggi fiscali per la maggior parte dei pensionati italiani con pensioni private.

La Convenzione Italia-Colombia: il meccanismo della clausola di salvaguardia

La Convenzione tra Italia e Colombia è stata firmata a Roma il 26 gennaio 2018 e ratificata con la Legge 17 luglio 2020, n. 92. L’accordo è entrato in vigore il 7 ottobre 2021. Per un quadro generale sulla tassazione dei pensionati italiani all’estero, è importante comprendere come questa Convenzione si distingua da altre per la presenza della clausola di salvaguardia.

Art. 18, comma 1: la regola generale per le pensioni private

Il comma 1 dell’articolo 18 stabilisce il principio generale, conforme al modello OCSE:

“Fatte salve le disposizioni del paragrafo 2 dell’Articolo 19, le pensioni e le altre remunerazioni analoghe pagate ad un residente di uno Stato contraente sono imponibili soltanto in detto Stato.”

Secondo questa regola, un pensionato italiano residente in Colombia dovrebbe essere tassato esclusivamente in Colombia. Tuttavia, questa regola è subordinata al comma 2.

Art. 18, comma 2: la clausola di salvaguardia (subject to tax)

Il comma 2 dell’articolo 18 introduce la deroga fondamentale, come chiarito dal Messaggio INPS n. 4463 del 26 novembre 2020:

“Le disposizioni del paragrafo 1 non si applicano allorché il beneficiario dei redditi non è assoggettato ad imposizione relativamente a tali redditi nello Stato in cui è residente e in conformità alla legislazione di detto Stato. In tal caso, tali redditi sono imponibili nello Stato contraente dal quale provengono.”

In termini pratici: se la pensione italiana è esente da imposizione in Colombia (perché inferiore alla soglia di 1.000 UVT mensili), allora l’Italia mantiene il diritto di tassarla. La defiscalizzazione INPS non può essere richiesta in questi casi.

Perché questa clausola cambia tutto

La clausola di salvaguardia rappresenta una deviazione significativa dal modello OCSE standard. Mentre la maggior parte delle Convenzioni italiane prevede la tassazione esclusiva nello Stato di residenza per le pensioni private (permettendo la defiscalizzazione INPS), la Convenzione con la Colombia subordina questo beneficio all’effettiva tassazione nel Paese di destinazione.

| Scenario | Tassazione Colombia | Effetto clausola art. 18, co. 2 | Tassazione finale |

|---|---|---|---|

| Pensione < 1.000 UVT/mese | Esente (0%) | Si applica | Italia |

| Pensione > 1.000 UVT/mese | Tassata (sulla parte eccedente) | Non si applica | Colombia |

Il regime fiscale colombiano: l’esenzione che attiva la clausola

Per comprendere l’impatto della clausola di salvaguardia, è necessario conoscere il regime fiscale colombiano sulle pensioni.

La soglia dei 1.000 UVT mensili

L’UVT (Unidad de Valor Tributario) è l’unità di misura tributaria colombiana. Per il 2026, il valore è stato fissato in 52.374 pesos colombiani (Risoluzione DIAN n. 000227/2025).

Le pensioni sono esenti dall’imposta sul reddito colombiana fino a 1.000 UVT mensili, pari a:

- 49.799.000 COP/mese (circa 11.877 euro)

- 597.588.000 COP/anno (circa 142.000 euro)

Cosa significa per i pensionati italiani

La stragrande maggioranza delle pensioni italiane è inferiore a 11.877 euro mensili. Questo significa che:

- La pensione sarebbe esente in Colombia.

- L’esenzione colombiana attiva la clausola di salvaguardia.

- L’Italia mantiene la potestà impositiva.

- L’INPS non concede la defiscalizzazione.

- Il pensionato continua a subire le ritenute IRPEF italiane.

Solo i pensionati con importi superiori a circa 142.000 euro annui potrebbero teoricamente beneficiare della tassazione esclusiva in Colombia, limitatamente alla parte di pensione effettivamente tassata nel Paese sudamericano.

Pensioni pubbliche: l’eccezione della doppia cittadinanza

Per le pensioni derivanti da servizi resi alla Pubblica Amministrazione italiana (ex INPDAP), l’articolo 19 della Convenzione prevede regole diverse.

Art. 19: la regola per le pensioni pubbliche

La regola generale dell’art. 19, comma 2, lettera a) prevede che le pensioni pubbliche siano tassate esclusivamente in Italia (Stato della fonte). Tuttavia, la lettera b) introduce un’importante eccezione:

“Tuttavia, tali pensioni sono imponibili soltanto nell’altro Stato contraente qualora la persona fisica sia un residente di detto Stato e ne abbia la nazionalità.”

Il vantaggio per i cittadini italo-colombiani

Un pensionato pubblico italiano che possiede anche la cittadinanza colombiana e trasferisce la residenza in Colombia può beneficiare della tassazione esclusiva in Colombia. In questo caso:

- L’art. 19 assegna la potestà impositiva alla Colombia.

- La clausola dell’art. 18, co. 2 non si applica (riguarda solo le pensioni private).

- Se la pensione è inferiore a 1.000 UVT mensili, risulta effettivamente esente.

Questo rappresenta l’unico scenario in cui il trasferimento in Colombia può generare un reale vantaggio fiscale: pensionato pubblico con doppia cittadinanza italo-colombiana.

| Tipo pensione | Cittadinanza | Pensione < 1.000 UVT | Risultato |

|---|---|---|---|

| Privata | Solo italiana | Esente in Colombia | Tassata Italia |

| Privata | Italo-colombiana | Esente in Colombia | Tassata Italia |

| Pubblica | Solo italiana | – | Tassata Italia |

| Pubblica | Italo-colombiana | Esente in Colombia | Esente |

Leggi anche: Pensioni estere: criteri di tassazione.

Pensione privata o pubblica: come si distingue?

La corretta classificazione della pensione è determinante per individuare il regime fiscale applicabile. Non sempre la distinzione è immediata, soprattutto per alcune gestioni previdenziali che hanno subito modifiche nel corso degli anni. Per approfondire i criteri generali di distinzione, consulta

Pensioni gestione privata INPS

Sono considerate pensioni di natura privata quelle erogate dall’INPS in relazione a rapporti di lavoro svolti presso datori di lavoro privati. Rientrano in questa categoria, tra le altre, le pensioni relative a ex dipendenti di società per azioni (anche se partecipate dallo Stato), ex lavoratori autonomi iscritti alla gestione separata, artigiani, commercianti e coltivatori diretti.

Un caso emblematico è quello delle pensioni del Fondo Volo, che comprende gli ex dipendenti Alitalia. Nonostante Alitalia fosse una società a partecipazione pubblica, il rapporto di lavoro era di natura privatistica. Di conseguenza, le pensioni erogate dal Fondo Volo sono classificate come pensioni private ai fini convenzionali e beneficiano della tassazione esclusiva nello Stato di residenza (art. 18 della Convenzione).

Lo stesso principio si applica alle pensioni di reversibilità. Se il de cuius percepiva una pensione privata, anche la pensione di reversibilità erogata al coniuge superstite mantiene la medesima natura.

Pensioni ex dipendenti pubblici (ex INPDAP)

Le pensioni erogate a ex dipendenti della Pubblica Amministrazione (Stato, Regioni, Province, Comuni, ASL, scuole pubbliche, forze armate, forze di polizia) sono classificate come pensioni pubbliche. Per queste pensioni la regola generale prevede la tassazione in Italia, salvo che il beneficiario sia residente e cittadino della Colombia (art. 19, comma 2, lett. b).

Tabella riepilogativa tassazione pensioni (esempio Italia-Colombia)

| Tipo di pensione | Natura | Articolo Convenzione | Tassazione |

| Ex dipendenti privati | Privata | Art. 18 | Solo Colombia |

| Ex artigiani / commercianti | Privata | Art. 18 | Solo Colombia |

| Gestione separata | Privata | Art. 18 | Solo Colombia |

| Fondo Volo | Privata | Art. 18 | Solo Colombia |

| Ex dipendenti pubblici | Pubblica | Art. 19 | Italia (salvo doppia cittadinanza) |

| Ex INPDAP con cittadinanza colombiana | Pubblica | Art. 19, co. 2, lett. b) | Solo Colombia |

Caso pratico: pensionato italo-colombiano con reversibilità

Analizziamo adesso un caso concreto derivante dalla pratica consulenziale che presenta le seguenti caratteristiche:

- Cittadino italiano e colombiano (nato in Colombia).

- Vedovo di ex dipendente settore privato.

- Percepisce pensione di reversibilità: 1.800 euro lordi mensili

- Desidera trasferirsi in Colombia

La pensione è classificata come pensione privata. Si applica quindi l’art. 18 della Convenzione. I calcoli da fare sono i seguenti:

- Pensione mensile: 1.800 € = circa 7.920.000 COP.

- Soglia esenzione Colombia: 49.799.000 COP (1.000 UVT).

- La pensione è inferiore alla soglia → esente in Colombia.

- Si attiva la clausola di salvaguardia (art. 18, co. 2).

- Risultato: la pensione rimane tassata in Italia.

Conclusione: Nonostante la doppia cittadinanza italo-colombiana, il contribuente non può ottenere la defiscalizzazione INPS. La natura privata della pensione fa sì che si applichi l’art. 18 con la relativa clausola di salvaguardia. La doppia cittadinanza rileva solo per le pensioni pubbliche (art. 19).

Il trasferimento in Colombia non comporta vantaggi fiscali in questo caso. La scelta di trasferirsi può comunque avere senso per altri motivi (costo della vita, vicinanza alla famiglia, clima), ma non per ottimizzazione fiscale.

Procedura INPS: quando è possibile richiedere la defiscalizzazione

Nonostante i limiti evidenziati, è utile conoscere la procedura per i rari casi in cui la defiscalizzazione è effettivamente ottenibile.

Requisiti per la defiscalizzazione

La defiscalizzazione INPS per la Colombia è concedibile solo se:

- Pensione privata superiore a 1.000 UVT mensili (circa 11.300 €/mese): in questo caso la parte eccedente è tassata in Colombia e non si applica la clausola di salvaguardia.

- Pensione pubblica con cittadinanza colombiana: si applica l’art. 19, co. 2, lett. b).

Documentazione richiesta

Per presentare domanda all’INPS occorre:

- Certificato di residenza fiscale rilasciato dalla DIAN (autorità fiscale colombiana).

- Attestazione di iscrizione AIRE.

- Per pensioni pubbliche: documentazione comprovante la cittadinanza colombiana.

- Per pensioni private elevate: documentazione attestante l’effettiva tassazione in Colombia.

Per approfondire gli aspetti legati al trasferimento, consulta la guida Trasferimento della residenza all’estero e AIRE: guida completa all’iscrizione.

Dalla mia esperienza professionale: errori comuni e chiarimenti

Nella mia attività di consulenza ho riscontrato frequenti fraintendimenti sulla fiscalità delle pensioni in Colombia. Ecco i più comuni.

Errore n. 1: Confondere esenzione locale con defiscalizzazione italiana

Molti pensionati ritengono erroneamente che l’esenzione colombiana (sotto i 1.000 UVT) comporti automaticamente la defiscalizzazione INPS. Come abbiamo visto, è vero l’opposto: l’esenzione colombiana impedisce la defiscalizzazione italiana per effetto della clausola di salvaguardia.

Errore n. 2: Applicare la logica di altre Convenzioni

Le Convenzioni con Paesi come Portogallo, Tunisia o Cipro non contengono clausole di salvaguardia analoghe. Chi ha esperienza con queste destinazioni può erroneamente assumere che lo stesso meccanismo valga per la Colombia.

Errore n. 3: Sopravvalutare il ruolo della doppia cittadinanza

La doppia cittadinanza italo-colombiana rileva solo per le pensioni pubbliche (art. 19), non per quelle private (art. 18). È un errore comune ritenere che la cittadinanza colombiana garantisca comunque l’esenzione.

Quando il trasferimento in Colombia ha senso

Il trasferimento in Colombia può comunque essere una scelta valida per:

- Motivi familiari: ricongiungimento con parenti colombiani.

- Costo della vita: significativamente inferiore rispetto all’Italia.

- Clima e qualità della vita: preferenze personali.

- Pensionati pubblici con doppia cittadinanza: unico caso con reale vantaggio fiscale.

Non ha invece senso fiscale per pensionati privati con pensioni nella media italiana.

Confronto con altre destinazioni per pensionati

Per chi cerca effettivamente vantaggi fiscali, altre destinazioni sono più favorevoli. Per un’analisi completa, consulta I 7 migliori Paesi per pensionati italiani.

| Paese | Clausola salvaguardia | Regime locale | Vantaggio fiscale |

|---|---|---|---|

| Colombia | Sì (art. 18, co. 2) | Esenzione fino 1.000 UVT | Nullo (per maggioranza) |

| Portogallo | No | RNH scaduto, regime ordinario | Limitato |

| Tunisia | No | Esenzione 80% | Elevato |

| Cipro | No | Tassazione 5% | Elevato |

Consulenza fiscale online

Come abbiamo analizzato in questa guida, il trasferimento in Colombia nasconde insidie fiscali uniche nel panorama delle convenzioni internazionali. La “clausola di salvaguardia” rende inefficace il trasferimento per la maggior parte dei pensionati privati, mentre la distinzione tra pensione pubblica e privata non è sempre immediata.

Non basare una scelta di vita così importante sul “sentito dire” o su informazioni generiche. Prima di disdire contratti, vendere casa e trasferirti, è fondamentale avere un quadro chiaro del tuo reddito netto reale all’estero.

Siamo tua disposizione per analizzare la tua specifica situazione previdenziale, verificare l’applicabilità della Convenzione e simulare il carico fiscale effettivo.

Domande frequenti

No. Per le pensioni private (Art. 18 della Convenzione), la cittadinanza non è un criterio dirimente. Se la pensione è sotto la soglia di esenzione colombiana, viene tassata in Italia indipendentemente dalla doppia cittadinanza. La doppia cittadinanza aiuta solo per le pensioni pubbliche (Art. 19).

La Convenzione Italia-Colombia contiene una clausola di salvaguardia (art. 18, co. 2) che prevede il ritorno della potestà impositiva all’Italia se la pensione non è effettivamente tassata in Colombia. Altre Convenzioni (es. Tunisia, Cipro) non contengono questa clausola.

Riferimenti normativi

- Legge 17 luglio 2020, n. 92: Ratifica ed esecuzione della Convenzione tra la Repubblica italiana e la Repubblica di Colombia.

- Convenzione Italia-Colombia: Articoli 18 (Pensioni) e 19 (Funzioni pubbliche).

- Messaggio INPS n. 4463 del 26 novembre 2020: Istruzioni applicative sulla Convenzione.

- Risoluzione DIAN n. 000227/2025: Fissazione valore UVT per l’anno 2026.

- Modello OCSE: Commentario all’art. 18 (Subject to tax clauses).