Apri la tua Partita IVA come psicologo e godi dei vantaggi dell'indipendenza professionale. Scopri i requisiti, costi, tasse codice ATECO.

Aprire partita IVA come psicologo rappresenta il primo passo operativo per esercitare la libera professione dopo aver conseguito l’abilitazione all’esercizio e l’iscrizione all’Albo degli Psicologi. A differenza di altre professioni sanitarie, gli psicologi si trovano in una condizione particolare: le prestazioni psicologiche sono esenti IVA ma richiedono comunque l’apertura della partita IVA per svolgere attività in modo continuativo.

La scelta del momento giusto per aprire la partita IVA e l’individuazione del codice ATECO corretto sono decisioni che impattano direttamente sugli obblighi fiscali, previdenziali e dichiarativi del professionista. Un errore in questa fase iniziale può comportare sanzioni, contestazioni da parte dell’ENPAP (Ente Nazionale di Previdenza e Assistenza per gli Psicologi) o problemi con l’Agenzia delle Entrate.

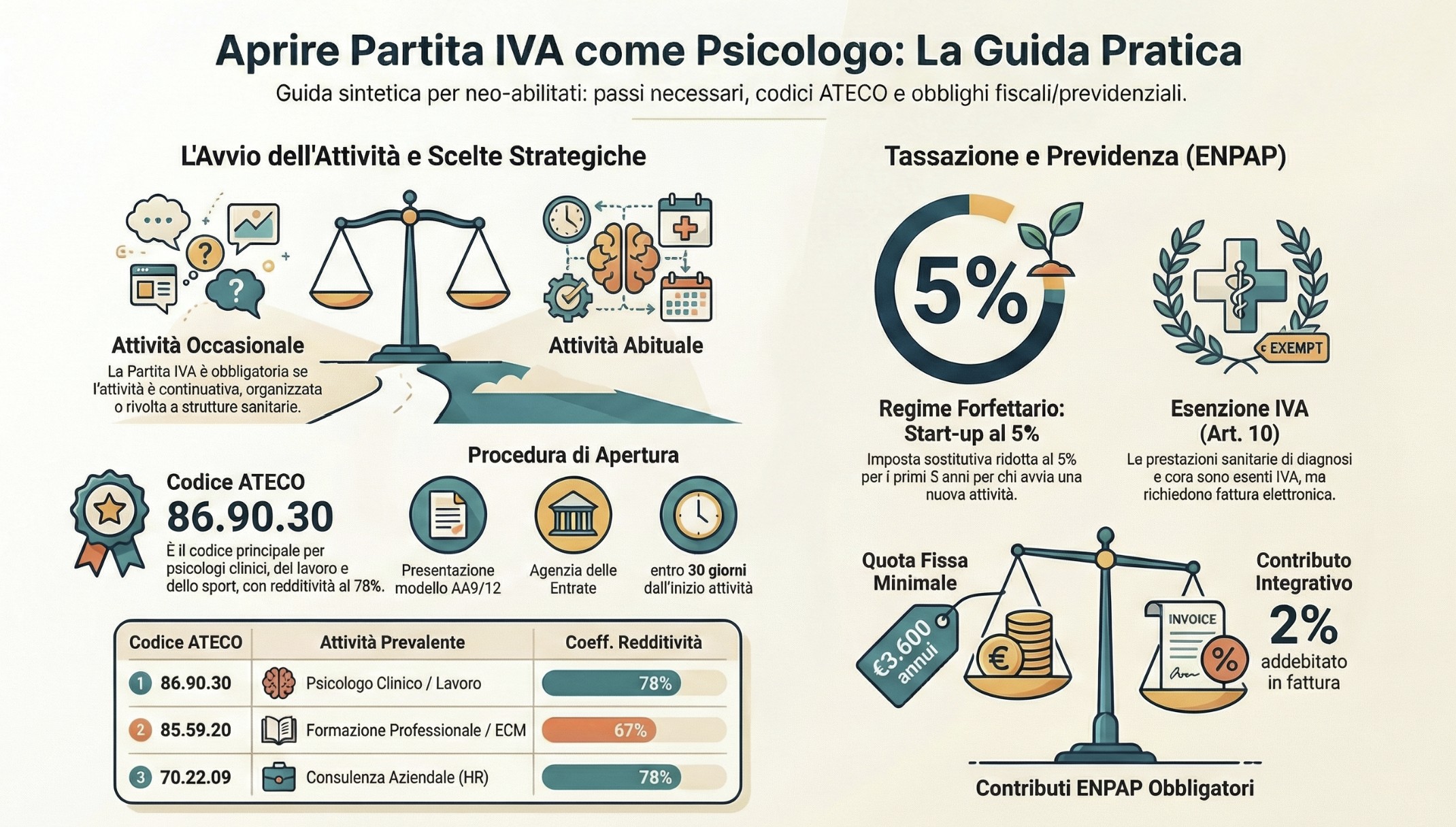

Attività occasionale vs abituale: quando serve la partita IVA

Il discrimine tra attività occasionale e attività abituale determina l’obbligo di apertura della partita IVA. La normativa fiscale italiana distingue:

Prestazioni occasionali: Attività svolta in modo sporadico, non organizzata, senza un’infrastruttura professionale stabile. Le prestazioni occasionali sono inquadrate come “redditi diversi” (art. 67, comma 1, lettera l del TUIR) e non richiedono partita IVA.

Per gli psicologi neoabilitati, la prassi più comune è l’apertura immediata della partita IVA anche se nei primi mesi l’attività è limitata. Questo per tre motivi pratici:

- Obbligo iscrizione ENPAP: L’Ente previdenziale richiede l’iscrizione entro 60 giorni dall’inizio dell’attività professionale abituale, indipendentemente dal fatturato. Anche un solo cliente seguito con continuità configura attività abituale.

- Fatturazione verso strutture sanitarie: Ospedali, case di cura, ASL, cooperative sociali richiedono sempre fattura elettronica con partita IVA, non accettano ricevute per prestazioni occasionali.

- Accesso al regime forfettario: Il regime agevolato (imposta sostitutiva 5% o 15%) è riservato a chi possiede partita IVA. Operare come occasionale comporta tassazione IRPEF ordinaria con aliquote progressive dal 23% al 43%.

Errore frequente: Molti psicologi neoabilitati ritardano l’apertura della partita IVA pensando di operare come occasionali nei primi mesi. Se nel frattempo fatturano abitualmente o stabiliscono rapporti continuativi (es. 3 pazienti seguiti settimanalmente per 3 mesi), si configurano automaticamente come attività abituale con obbligo retroattivo di apertura partita IVA. Questo comporta sanzioni per mancata apertura (da € 516 a € 2.065) e problemi con ENPAP per tardiva iscrizione.

Codice ATECO 86.90.30 e codici alternativi per specializzazioni

Il codice ATECO (Attività Economiche) identifica il tipo di attività svolta e determina: (a) il coefficiente di redditività nel regime forfettario, (b) la categoria contributiva ENPAP, (c) eventuali obblighi specifici (es. SCIA sanitaria). La scelta del codice corretto è vincolante e va dichiarata in fase di apertura della partita IVA nel modello AA9/12.

Codice ATECO 86.90.30 – Attività degli psicologi

Questo è il codice principale per la stragrande maggioranza degli psicologi. Si applica a:

- Psicologi clinici che svolgono attività di diagnosi e sostegno psicologico

- Psicologi dello sviluppo che seguono minori e famiglie

- Psicologi del lavoro che operano come consulenti per aziende (selezione, valutazione, sportello aziendale)

- Psicologi dello sport, psicologi giuridici, psicologi dell’emergenza

Coefficiente di redditività forfettario: 78% (il reddito imponibile è il 78% dei compensi lordi)

Codice ATECO 86.90.19 – Altre attività paramediche indipendenti NCA

Alcuni psicologi utilizzano questo codice quando l’attività principale è la psicoterapia. Tuttavia, la distinzione con il codice 86.90.30 è sfumata e non genera differenze fiscali rilevanti (stesso coefficiente 78%). L’utilizzo del 86.90.19 è più appropriato se:

- Lo psicologo è iscritto all’Elenco degli Psicoterapeuti (art. 3 L. 56/89)

- L’attività prevalente è il trattamento psicoterapeutico clinico

- Si fattura prevalentemente a privati per percorsi terapeutici di lunga durata

Coefficiente di redditività forfettario: 78%

Codice ATECO 85.59.20 – Corsi di formazione e corsi di aggiornamento professionale

Utilizzato da psicologi che svolgono prevalentemente attività formativa: corsi ECM per professionisti sanitari, formazione aziendale su benessere organizzativo, stress lavoro-correlato, team building, coaching individuale e di gruppo.

Coefficiente di redditività forfettario: 67% (meno favorevole del 78%)

Attenzione: Se l’attività formativa è accessoria rispetto all’attività clinica, è preferibile mantenere il codice 86.90.30 e indicare il 85.59.20 come codice secondario.

Codice ATECO 70.22.09 – Altre attività di consulenza imprenditoriale e altra consulenza amministrativo-gestionale

Utilizzato da psicologi del lavoro che operano come consulenti aziendali per: valutazione del personale, assessment center, analisi organizzativa, gestione del cambiamento, supporto alla leadership.

Coefficiente di redditività forfettario: 78%

Codice ATECO 85.59.90 – Altri servizi di istruzione NCA

Utilizzato per attività di orientamento scolastico e professionale, supporto allo studio, doposcuola specialistico (es. DSA, BES).

Coefficiente di redditività forfettario: 67%

Tabella riepilogativa codici ATECO psicologi:

| Codice ATECO | Attività | Coeff. redditività | Quando usarlo |

|---|---|---|---|

| 86.90.30 | Attività degli psicologi | 78% | Psicologo clinico, lavoro, sport (uso principale) |

| 86.90.19 | Attività paramediche NCA | 78% | Psicoterapeuta iscritto Elenco art. 3 L.56/89 |

| 85.59.20 | Formazione professionale | 67% | Formatore, docente corsi ECM, trainer aziendale |

| 70.22.09 | Consulenza aziendale | 78% | Consulente HR, organizational development |

| 85.59.90 | Altri servizi istruzione | 67% | Orientamento, supporto DSA, doposcuola |

Conseguenze fiscali e previdenziali della scelta del codice

La scelta del codice ATECO impatta su:

1. Coefficiente di redditività nel regime forfettario

Nel regime forfettario, il reddito imponibile si calcola applicando un coefficiente percentuale ai compensi lordi. Per gli psicologi con codice 86.90.30 o 86.90.19, il coefficiente è 78%: su € 30.000 di compensi, il reddito imponibile è € 23.400 (30.000 x 0,78).

Con codice 85.59.20 o 85.59.90 (formazione/orientamento), il coefficiente scende al 67%: su € 30.000 di compensi, il reddito imponibile è € 20.100 (30.000 x 0,67). Apparentemente più favorevole, ma attenzione: questi codici identificano attività non sanitarie, quindi potrebbero non beneficiare dell’esenzione IVA.

2. Contributi ENPAP

L’ENPAP applica aliquote contributive identiche indipendentemente dal codice ATECO, purché l’attività sia riconducibile alla professione di psicologo. Tuttavia, se il codice ATECO principale è 85.59.20 (formazione) o 70.22.09 (consulenza), l’ENPAP potrebbe richiedere documentazione aggiuntiva per verificare che l’attività sia effettivamente psicologica e non generica formazione/consulenza.

3. Esenzione IVA

L’esenzione IVA ex art. 10 n. 18 DPR n. 633/72 si applica alle “prestazioni sanitarie di diagnosi, cura e riabilitazione“. I codici 86.90.30 e 86.90.19 rientrano chiaramente nelle prestazioni sanitarie. I codici relativi a formazione, orientamento o consulenza aziendale generica potrebbero non beneficiare dell’esenzione, con obbligo di applicare IVA al 22% (problematica rilevante se si supera il forfettario o si opta per regime ordinario).

Errore frequente: Scegliere il codice ATECO “a caso” o copiarlo da un collega senza valutare l’attività effettivamente svolta. Uno psicologo che apre con codice 85.59.20 (formazione) pensando di fare principalmente clinica, si ritrova con un coefficiente meno favorevole e possibili contestazioni ENPAP. Il codice va scelto in base all’attività prevalente effettivamente programmata.

Tempistiche apertura: prima o dopo l’inizio attività

La normativa prevede che la partita IVA vada aperta entro 30 giorni dall’inizio dell’attività. Tuttavia, è ammessa e consigliata l’apertura preventiva, anche uno o due mesi prima di emettere la prima fattura.

Apertura preventiva (consigliata):

- Si dichiara data inizio attività futura (es. apertura 1° marzo, inizio attività dichiarato 1° maggio)

- Vantaggio: tutto è pronto quando arriva il primo paziente/cliente

- Nessun costo aggiuntivo: l’imposta di bollo da €17,50 si paga solo se si supera €5.000 di fatturato annuo

Apertura contestuale o successiva:

- Si apre quando si emette la prima fattura

- Rischio: se la prima fattura è urgente (struttura sanitaria richiede immediata fatturazione), i tempi tecnici di apertura (2-5 giorni lavorativi) possono creare problemi

Apertura retroattiva (da evitare):

- Si apre dopo aver già iniziato a lavorare

- Comporta sanzioni ridotte se si procede con ravvedimento operoso, ma resta una violazione

Consiglio operativo: Il neoabilitato che ha programmato l’inizio dell’attività (es. ha già fissato colloqui con primi pazienti, ha sottoscritto contratto con cooperativa, ha affittato studio) dovrebbe aprire la partita IVA almeno 15-20 giorni prima della data prevista di inizio. Questo consente di: (a) iscriversi contestualmente all’ENPAP, (b) attivare la PEC obbligatoria, (c) configurare il sistema di fatturazione elettronica, (d) richiedere eventuali autorizzazioni sanitarie se necessarie.

Procedura pratica: come aprire partita IVA passo per passo

L’apertura della partita IVA per psicologi avviene attraverso la comunicazione telematica all’Agenzia delle Entrate tramite il modello AA9/12 (per persone fisiche). La procedura, apparentemente complessa per chi non ha dimestichezza con adempimenti fiscali, si articola in 5 passaggi operativi ben definiti. Lo psicologo neoabilitato può scegliere se procedere autonomamente attraverso il portale dell’Agenzia delle Entrate oppure affidarsi a un commercialista. La scelta dipende dalla confidenza con gli strumenti telematici e dalla necessità di una consulenza strategica sulla scelta del regime fiscale ottimale.

Documentazione necessaria e compilazione modello AA9/12

Documenti necessari per l’apertura:

- Documento d’identità e codice fiscale del professionista

- Indirizzo dello studio o domicilio fiscale (può coincidere con la residenza abitativa, non è obbligatorio avere uno studio separato)

- Codice ATECO prescelto (vedi Capitolo 1)

- PEC (Posta Elettronica Certificata): obbligatoria per tutti i professionisti con partita IVA, va attivata prima o contestualmente all’apertura

- Iscrizione all’Albo degli Psicologi: numero di iscrizione e provincia dell’Ordine di riferimento

Il modello AA9/12 si articola in 4 quadri principali:

Quadro A – Dati anagrafici: Nome, cognome, codice fiscale, data e luogo di nascita, residenza anagrafica. Campi compilazione automatica se si usa il portale telematico.

Quadro B – Domicilio fiscale: Indirizzo presso cui si svolge l’attività o dove si riceve la corrispondenza fiscale. Per gli psicologi che lavorano da casa nei primi mesi, è legittimo indicare la residenza abitativa come domicilio fiscale. Se in seguito si affitta uno studio, va comunicata la variazione con modello AA7/10.

Quadro C – Attività esercitata: Sezione cruciale dove si dichiara:

- Codice ATECO: inserire il codice principale (es. 86.90.30) ed eventuali codici secondari se si svolgono più attività

- Descrizione attività: “Attività di psicologo” o “Attività di psicoterapeuta”

- Data inizio attività: può essere la data odierna (apertura contestuale) o una data futura programmata (apertura preventiva fino a 30 giorni prima)

- Regime contabile: barrare “Regime forfettario” oppure “Regime ordinario – contabilità semplificata”

Quadro D – Altre dichiarazioni: Indicare l’iscrizione all’Ordine degli Psicologi (codice Albo professionale) e la PEC. Se si opera in esenzione IVA (prestazioni sanitarie art. 10 DPR 633/72), va barrata la casella corrispondente.

Errore frequente: Dimenticare di barrare l’opzione “esenzione IVA” nel quadro D. Questo non invalida l’apertura, ma genera complicazioni nella fatturazione elettronica perché il sistema dell’Agenzia delle Entrate potrebbe non riconoscere automaticamente il regime di esenzione. Correggibile successivamente con variazione dati (modello AA7/10), ma meglio indicarlo subito.

Modalità telematica vs tramite commercialista

Lo psicologo ha due alternative operative per trasmettere il modello AA9/12:

Modalità telematica autonoma (gratuita):

Si accede al portale Fisconline dell’Agenzia delle Entrate con:

- SPID (Sistema Pubblico di Identità Digitale)

- CIE (Carta d’Identità Elettronica) con PIN

- Credenziali Fisconline (richiedibili online, attivazione in 15 giorni)

Percorso: Area riservata → Servizi per → Comunicare → Apertura partita IVA → Compila modello AA9/12

Il sistema propone una procedura guidata con menu a tendina. La compilazione richiede 15-20 minuti. Al termine, si riceve PEC di conferma con numero di partita IVA attribuito entro 24-48 ore lavorative.

Vantaggi: Nessun costo, tempistiche veloci, controllo diretto.

Svantaggi: Richiede familiarità con terminologia fiscale, rischio di errori in assenza di competenze specifiche (es. scelta regime fiscale non ottimale, codice ATECO impreciso).

Tramite commercialista (a pagamento):

Il professionista delega un commercialista abilitato Entratel che gestisce l’intera pratica. Il commercialista:

- Raccoglie documentazione e dati

- Compila il modello verificando correttezza formale e sostanziale

- Trasmette telematicamente con firma digitale

- Fornisce consulenza strategica su regime fiscale ottimale (forfettario vs ordinario)

- Assiste nella successiva iscrizione ENPAP

Vantaggi: Zero rischio di errori formali, consulenza personalizzata su regime fiscale e codice ATECO, gestione integrata anche di ENPAP e prima dichiarazione dei redditi.

Svantaggi: Costo variabile (vedi paragrafo successivo).

Consiglio operativo: Se lo psicologo ha già individuato un commercialista di fiducia che seguirà la contabilità annuale, è razionale affidargli anche l’apertura della partita IVA. Se invece si intende gestire autonomamente il regime forfettario (contabilità molto semplificata), l’apertura telematica autonoma è un’opzione valida per risparmiare sui costi iniziali. In ogni caso, è consigliabile una consulenza preliminare con un commercialista (anche a pagamento una tantum) per verificare la convenienza del regime forfettario rispetto al proprio caso specifico prima di aprire.

Costi di apertura e mantenimento annuale

L’apertura della partita IVA in sé è gratuita (non si pagano diritti di segreteria all’Agenzia delle Entrate). I costi effettivi sono:

Costi di apertura (una tantum):

- Onorario commercialista (se utilizzato): €100-€250 a seconda della complessità e della città. Commercialisti specializzati in professioni sanitarie tendono a posizionarsi nella fascia €150-€200 per apertura partita IVA + prima consulenza fiscale.

- Attivazione PEC: €5-€25 annui (primo anno spesso promozionale a €1). Provider accreditati: Aruba, Legalmail, Namirial, InfoCert.

- Software fatturazione elettronica (opzionale): Molti psicologi in forfettario usano software gratuiti (es. fatture gratis forniti da provider PEC, app Agenzia delle Entrate). Software professionali a pagamento: €50-€150/anno (es. Fatture in Cloud, Aruba Fatturazione Elettronica).

Regime forfettario vs ordinario: quale conviene allo psicologo

La scelta del regime fiscale è la decisione strategica più rilevante in fase di apertura della partita IVA e va dichiarata nel modello AA9/12. Per gli psicologi neoabilitati, il regime forfettario rappresenta nella maggioranza dei casi l’opzione più vantaggiosa, garantendo un carico fiscale significativamente inferiore rispetto al regime ordinario. Tuttavia, esistono situazioni specifiche in cui il regime ordinario risulta più conveniente, in particolare quando il professionista sostiene costi elevati e deducibili o prevede di assumere collaboratori. La valutazione va condotta analizzando il rapporto tra compensi attesi e costi effettivi, considerando anche gli obblighi dichiarativi e contabili connessi a ciascun regime.

Requisiti di accesso al regime forfettario per psicologi

Il regime forfettario (Legge 190/2014, art. 1, commi 54-89) è accessibile agli psicologi che rispettano contemporaneamente questi requisiti:

1. Limite di ricavi/compensi annui: €85.000. Per gli psicologi con codice ATECO 86.90.30 o 86.90.19 (prestazioni sanitarie), il limite è unico e si riferisce ai compensi lordi fatturati nell’anno. Non rileva il momento dell’incasso (criterio di cassa), ma quello di emissione della fattura.

2. Assenza di rapporti di lavoro: Non si deve aver percepito nell’anno precedente redditi da lavoro dipendente o assimilati (co.co.co.) superiori a €30.000, salvo che il rapporto sia cessato. Questa causa di esclusione è rilevante per psicologi che mantengono un part-time dipendente (es. ASL, cooperativa) oltre all’attività autonoma. Se lo stipendio dipendente supera €30.000/anno, il forfettario è precluso.

3. Nessun socio o collaboratore: Non si devono sostenere spese per lavoratori dipendenti o collaboratori (anche a progetto o occasionali). Uno psicologo che assume una segretaria anche part-time esce automaticamente dal forfettario.

4. Beni strumentali sotto €20.000: Il valore complessivo dei beni strumentali posseduti (mobili, computer, arredi studio) non deve superare €20.000. Per uno psicologo che lavora in studio privato con scrivania, poltrona, libreria, PC e test psicodiagnostici, questo limite è quasi impossibile da superare.

5. No partecipazioni in società di persone o imprese familiari: Causa di esclusione se il professionista controlla società che svolgono attività analoghe. Non rilevante per la maggioranza degli psicologi.

Aliquota 5% primi 5 anni: quando si applica agli psicologi

Il regime forfettario prevede due aliquote di imposta sostitutiva:

Aliquota ordinaria 15%: Si applica alla generalità dei contribuenti in regime forfettario.

Aliquota agevolata 5% per startup: Si applica ai primi 5 anni di attività per chi:

- Apre una nuova attività (non ha esercitato nei 3 anni precedenti attività artistica, professionale o d’impresa, anche in forma associata o familiare)

- L’attività non costituisce mera prosecuzione di attività precedentemente svolta come dipendente o autonomo (salvo praticantato obbligatorio)

Per gli psicologi neoabilitati, l’accesso all’aliquota 5% presenta una criticità interpretativa:

Caso A – Neoabilitato senza attività pregresse: Lo psicologo si abilita, apre partita IVA e inizia attività. Non ha mai lavorato come psicologo prima (né come dipendente, né come tirocinante retribuito). Aliquota 5% applicabile per 5 anni.

Caso B – Neoabilitato con praticantato retribuito: Lo psicologo ha svolto il tirocinio post-lauream retribuito presso una struttura (es. cooperativa, ASL). La Circolare 9/E/2019 dell’Agenzia delle Entrate chiarisce che il praticantato obbligatorio per l’accesso all’esame di Stato non preclude l’aliquota 5%, anche se retribuito, perché non configura “attività professionale autonoma” ma formazione obbligatoria.

Aliquota 5% applicabile.

Caso C – Neoabilitato con precedente attività autonoma analoga: Lo psicologo ha già lavorato come consulente, formatore o educatore con partita IVA (anche in altro settore) nei 3 anni precedenti. L’Agenzia considera che ci sia continuità di attività professionale autonoma. Aliquota 5% NON applicabile, si applica il 15%.

Caso D – Neoabilitato con precedente lavoro dipendente come psicologo: Lo psicologo era dipendente a tempo determinato in ASL o cooperativa per 2 anni, poi apre partita IVA. Se l’attività libero-professionale è sostanzialmente identica a quella svolta da dipendente (stessa utenza, stesse prestazioni), l’Agenzia potrebbe contestare l’aliquota 5% sostenendo che c’è “prosecuzione” dell’attività. Zona grigia, rischio contestazione.

Coefficiente di redditività 78% e confronto con regime ordinario

Nel regime forfettario, il reddito imponibile non si calcola per differenza tra compensi e costi effettivi, ma applicando un coefficiente di redditività forfettario ai compensi lordi. Per gli psicologi (codice ATECO 86.90.30 e 86.90.19), il coefficiente è 78%.

Formula di calcolo:

Reddito imponibile = Compensi lordi × 0,78

Imposta sostitutiva = Reddito imponibile × 5% (o 15%)

Nel regime ordinario, il reddito imponibile si calcola sottraendo dai compensi i costi effettivamente sostenuti e documentati:

Reddito imponibile = Compensi – Costi deducibili

Sul reddito si applica l’IRPEF progressiva per scaglioni (23%, 25%, 35%, 43%) più addizionali regionali e comunali (~1,5%-3,3% a seconda del Comune).

Quando il regime ordinario è più conveniente

Il regime ordinario diventa fiscalmente vantaggioso quando:

1. Incidenza costi superiore al 22% (coefficiente redditività inverso)

Se i costi effettivi superano il 22% dei compensi (100% – 78% = 22%), il regime ordinario consente di dedurre più di quanto forfettizza il regime agevolato.

Esempio: Compensi €50.000, costi €15.000 (30% dei compensi)

- Forfettario: reddito €39.000 (50.000 × 0,78)

- Ordinario: reddito €35.000 (50.000 – 15.000)

Con costi al 30%, il regime ordinario parte avvantaggiato sulla base imponibile, ma va considerato che l’aliquota IRPEF progressiva è molto superiore al 15% forfettario.

2. Necessità di assumere personale

Presenza di dipendenti o collaboratori esclude automaticamente dal forfettario. Il regime ordinario consente di dedurre integralmente il costo del lavoro dipendente, che rappresenta un risparmio fiscale rilevante (deduzione costo + crediti d’imposta assunzione se applicabili).

3. Attività con clientela estera significativa

Nel regime forfettario, le prestazioni verso soggetti UE/extra-UE in reverse charge o non imponibili IVA generano difficoltà operative (nessun credito IVA recuperabile su acquisti, mentre in ordinario si recupera). Per psicologi che lavorano prevalentemente online con clientela estera, il regime ordinario può offrire vantaggi gestionali.

4. Investimenti rilevanti in beni strumentali

L’acquisto di attrezzature diagnostiche costose, ristrutturazione studio, tecnologie (es. software proprietari, piattaforme telepsicologia) non è deducibile in forfettario. Nel regime ordinario, questi costi sono ammortizzabili o deducibili immediatamente, generando risparmio fiscale.

Tabella decisionale – Quando preferire l’ordinario:

| Fattore | Forfettario conviene | Ordinario conviene |

|---|---|---|

| Costi/compensi | < 22% | > 30% |

| Personale | Nessuno | Dipendenti/collaboratori |

| Fatturato | < €60.000 | > €70.000 con costi elevati |

| Clientela | Prevalente Italia | Prevalente estero |

| Investimenti | Bassi/nulli | Rilevanti (> €10.000/anno) |

ENPAP: iscrizione e calcolo contributi obbligatori

L’ENPAP (Ente Nazionale di Previdenza e Assistenza per gli Psicologi) è la Cassa previdenziale obbligatoria per tutti gli psicologi iscritti all’Albo che esercitano la libera professione in Italia. L’iscrizione all’ENPAP è autonoma e aggiuntiva rispetto all’apertura della partita IVA: non avviene automaticamente e richiede una procedura specifica da completare entro termini perentori.

I contributi ENPAP rappresentano uno degli esborsi più rilevanti per lo psicologo libero professionista e vanno calcolati correttamente per evitare sorprese in fase di versamento. A differenza dei contributi INPS per altre categorie professionali, l’ENPAP applica un sistema misto con contributo minimale fisso più contributo proporzionale al reddito, rendendo necessaria una pianificazione finanziaria accurata sin dal primo anno di attività.

Quando e come iscriversi alla Cassa previdenziale

L’obbligo di iscrizione all’ENPAP scatta quando si verificano contemporaneamente due condizioni:

- Iscrizione all’Albo degli Psicologi (sezione A – psicologi abilitati, o sezione B – psicoterapeuti)

- Esercizio effettivo dell’attività professionale in forma autonoma, abituale e prevalente

Termine per l’iscrizione: Entro 60 giorni dall’inizio dell’attività professionale autonoma o dall’apertura della partita IVA. Il termine decorre dalla data dichiarata nel modello AA9/12 come “inizio attività”, non dalla data di abilitazione o iscrizione all’Albo.

Contributo soggettivo minimale e contributo integrativo 2%

L’ENPAP applica un sistema contributivo a due componenti:

1. Contributo soggettivo minimale (fisso)

È un contributo annuo obbligatorio indipendente dal reddito effettivamente prodotto. Per il 2026, l’importo è:

€3.600/anno (soggetto a rivalutazione annuale ISTAT)

Si versa in 4 rate trimestrali:

- 31 maggio: €900

- 31 agosto: €900

- 30 novembre: €900

- 28 febbraio (anno successivo): €900

Il contributo minimale è dovuto anche se il reddito professionale è zero o inferiore a €3.600. Rappresenta quindi un costo fisso di attività.

Base di calcolo del minimale: Il contributo presuppone un reddito minimo convenzionale di circa €18.000/anno. Se il reddito effettivo supera questa soglia, si applica anche il contributo integrativo proporzionale (vedi sotto).

Esenzioni parziali: Sono previste riduzioni del 50% (€1.800/anno) per:

- Psicologi under 35 anni nei primi 5 anni di iscrizione ENPAP

- Psicologi che esercitano contemporaneamente attività dipendente superiore a 20 ore settimanali

Lo psicologo neoabilitato under 35 beneficia quindi del contributo minimale ridotto €1.800 per i primi 5 anni, purché richieda l’agevolazione in fase di iscrizione.

2. Contributo integrativo 2%

Si applica sul reddito professionale netto eccedente la soglia di minimale, con aliquota 2%.

Formula:

- Regime ordinario: Contributo integrativo = (Compensi – Costi) × 2%

- Regime forfettario: Contributo integrativo = (Compensi × coefficiente redditività 78%) × 2%

Il contributo integrativo non è deducibile dal reddito dello psicologo, ma è un onere detraibile al 50% nella dichiarazione dei redditi (detrazione IRPEF, non deduzione).

Importante: Il contributo integrativo va addebitato in fattura al cliente con la dicitura “Contributo integrativo ENPAP 2% (non imponibile IVA)”. L’importo incassato va poi versato all’ENPAP, non resta allo psicologo. È quindi un meccanismo di “rivalsa contributiva” sul committente, analogo alla rivalsa INPS per altre categorie professionali.

Fatturazione esente IVA e prestazioni a clienti esteri

La fatturazione delle prestazioni psicologiche presenta una peculiarità fondamentale rispetto alla maggioranza delle attività professionali: le prestazioni sanitarie sono esenti da IVA ai sensi dell’art. 10, n. 18 del DPR 633/72. Questa esenzione comporta vantaggi immediati (nessun obbligo di versamento IVA trimestrale o mensile, semplificazione adempimenti) ma anche obblighi specifici nella compilazione della fattura elettronica e nella gestione dei rapporti con clienti esteri. Per gli psicologi che operano sempre più frequentemente attraverso piattaforme di telepsicologia con utenza internazionale, la corretta gestione della territorialità IVA diventa cruciale per evitare contestazioni e sanzioni.

Art. 10 n. 18 DPR 633/72: come compilare fattura esente IVA

L’articolo 10, numero 18 del DPR 633/1972 stabilisce l’esenzione IVA per le “prestazioni sanitarie di diagnosi, cura e riabilitazione della persona rese nell’esercizio delle professioni e arti sanitarie soggette a vigilanza”.

Prestazioni psicologiche rientranti nell’esenzione:

- Colloqui clinici di diagnosi e valutazione psicologica

- Psicoterapia individuale, di coppia, familiare, di gruppo

- Somministrazione e interpretazione test psicodiagnostici

- Sostegno psicologico, counseling psicologico

- Riabilitazione neuropsicologica

- Valutazioni peritali per tribunali (CTU, CTP)

- Certificazioni e relazioni cliniche

Prestazioni escluse dall’esenzione (con IVA al 22%):

- Attività di formazione rivolta ad aziende o professionisti (corso ECM, formazione aziendale)

- Consulenza organizzativa, selezione del personale, assessment HR (se non configurabili come prestazioni cliniche)

- Supervisione professionale se fatturata come “formazione” e non come “supervisione clinica”

- Pubblicazioni, collaborazioni editoriali, conferenze divulgative

Compilazione fattura elettronica esente IVA:

Il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate richiede la corretta compilazione dei campi XML della fattura elettronica. Per una prestazione esente IVA, i campi cruciali sono:

Campo “Natura operazione”: Codice N4 (Esenti)

Campo “Aliquota IVA”: Non valorizzato (campo vuoto o 0%)

Campo “Riferimento normativo”: Inserire la dicitura: “Operazione esente IVA ai sensi dell’art. 10, n. 18, DPR 633/72”

Campo “Regime fiscale”: Indicare il codice corretto:

- RF19 per regime forfettario

- RF01 per regime ordinario

Errore frequente: Dimenticare di inserire il codice Natura N4 o il riferimento normativo all’art. 10. Questo genera lo scarto della fattura elettronica da parte del Sistema di Interscambio con codice errore “00404 – Aliquota IVA non valida”. Molti psicologi neoabilitati, usando software di fatturazione generici non preimpostati per professioni sanitarie, ricevono lo scarto alla prima fattura e devono riemetterla correggendo il codice.

Rivalsa contributi ENPAP in fattura

Il contributo integrativo ENPAP del 2% deve essere addebitato al cliente attraverso il meccanismo della rivalsa contributiva. Questo significa che lo psicologo fattura:

- L’importo della prestazione (es. €100)

- Il contributo ENPAP 2% (€2)

- Totale a pagare: €102

Il cliente paga €102, lo psicologo incassa €102 ma deve versare i €2 all’ENPAP entro le scadenze previste.

Compilazione corretta della rivalsa ENPAP in fattura elettronica:

Il contributo va inserito come voce separata nella fattura, con specifica dicitura:

Prestazione psicologica: €100,00

Contributo integrativo ENPAP 2%: €2,00

Totale fattura: €102,00Campo XML “Tipo Cassa Previdenziale”: Codice TC22 (ENPAP)

Campo “Imponibile Cassa”: €100,00

Campo “Aliquota Cassa”: 2,00%

Campo “Importo Contributo Cassa”: €2,00

Il contributo ENPAP non è soggetto a IVA (segue il regime della prestazione principale esente) e non è soggetto a ritenuta d’acconto se il cliente è un privato.

Quando NON applicare la rivalsa ENPAP:

- Prestazioni verso ASL, ospedali pubblici, enti pubblici che richiedono espressamente fatturazione “senza rivalsa ENPAP” (indicato nei contratti/convenzioni)

- Fatturazione verso cooperative sociali che applicano regimi contributivi specifici

- Alcuni bandi di gara/convenzioni assicurative che prevedono compensi “onnicomprensivi”

In questi casi, il contributo ENPAP va comunque versato ma resta a carico dello psicologo (non addebitato al cliente), riducendo il netto effettivo.

Psicoterapia online a clienti UE ed extra-UE: territorialità IVA

L’aumento delle piattaforme di telepsicologia e della psicoterapia online ha reso sempre più frequente il caso dello psicologo italiano che segue pazienti residenti all’estero. La gestione IVA di queste prestazioni richiede l’applicazione delle regole di territorialità previste dal DPR 633/72.

Principio generale territorialità prestazioni sanitarie:

Le prestazioni di servizi verso privati (B2C) sono territorialmente rilevanti in Italia se:

- Il prestatore è stabilito in Italia, E

- Il committente è un privato consumatore (non soggetto passivo IVA)

Le prestazioni verso soggetti passivi IVA (B2B) seguono la regola del reverse charge: sono territorialmente rilevanti nello Stato del committente, che applica l’IVA secondo la propria normativa.

Tabella riepilogativa territorialità IVA psicologi

| Cliente | Tipo | Territorialità | Regime IVA | Fattura | Adempimenti extra |

|---|---|---|---|---|---|

| Privato Italia | B2C | Italia | Esente art. 10 | FE normale | Nessuno |

| Privato UE | B2C | Italia | Esente art. 10 | FE normale | Nessuno |

| Soggetto IVA UE | B2B | Estero (UE) | Non imponibile reverse | FE N3.2 + VAT | INTRASTAT se > €10k/trim |

| Privato extra-UE | B2C | Italia (prevalente) | Esente art. 10 | FE normale | Nessuno |

| Soggetto IVA extra-UE | B2B | Estero | Non imponibile | Fattura N3.1 | Nessuno |

Consulenza fiscale online

L’apertura della partita IVA come psicologo comporta scelte strategiche che impattano significativamente sul carico fiscale e contributivo degli anni successivi. La decisione tra regime forfettario e ordinario, la corretta individuazione del codice ATECO in base alle specializzazioni effettivamente svolte, la gestione della rivalsa ENPAP e la fatturazione verso clientela estera richiedono competenze specifiche che vanno oltre la conoscenza fiscale generica. Un errore nelle fasi iniziali – dalla mancata richiesta dell’aliquota agevolata 5% alla tardiva iscrizione ENPAP, dalla compilazione errata delle fatture esenti IVA alla sottovalutazione degli accantonamenti contributivi – può costare migliaia di euro in sanzioni, maggiorazioni e imposte non ottimizzate.

Se stai per aprire partita IVA come psicologo o hai già aperto ma hai dubbi sulla correttezza degli adempimenti, una consulenza fiscale specializzata ti consente di: verificare la convenienza effettiva del regime forfettario rispetto al tuo caso specifico, simulare il carico fiscale e contributivo dei primi anni con scenari personalizzati, ricevere template di fatturazione corretti per ogni casistica (pazienti privati, ASL, clienti esteri, formazione aziendale), pianificare gli accantonamenti mensili per evitare difficoltà di liquidità alle scadenze ENPAP e fiscali.

Richiedi una consulenza personalizzata: valuteremo insieme la tua situazione specifica, analizzeremo le tue previsioni di fatturato e costi, e costruiremo la strategia fiscale ottimale per i tuoi primi anni di attività professionale.

Leggi anche: Aprire Partita IVA come estetista: la guida.