Ai fini delle imposte dirette sono considerate residenti le società che, ai sensi dell’art. 73, co. 3, del TUIR detengono in Italia: la sede legale; la sede della direzione effettiva; la gestione ordinaria in via principale.

Ai sensi del nuovo art. 73, co. 3 del TUIR, una società o un ente si considera fiscalmente residente in Italia se detiene nel territorio dello Stato, per la maggior parte del periodo d’imposta, in via alternativa: la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale. La riforma, in vigore dal 2024, ha sostituito i vecchi criteri per allineare l’Italia agli standard internazionali.

Indice degli argomenti

- I nuovi criteri di residenza fiscale delle società (art. 73 TUIR)

- Il calcolo del requisito temporale (183 giorni)

- Doppia residenza e Convenzioni Internazionali (Modello OCSE)

- La residenza fiscale dei Trust: regole di base

- Il rischio di esterovestizione societaria (art. 73, co. 5-bis TUIR)

- L’accertamento dell’Agenzia delle Entrate e la difesa del contribuente

- Consulenza fiscalità internazionale

- Domande frequenti

- Fonti e riferimenti normativi

I nuovi criteri di residenza fiscale delle società (art. 73 TUIR)

Determinare con precisione dove una società sia fiscalmente residente è il presupposto indispensabile per stabilire come e dove debbano essere tassati i suoi redditi. La riforma della fiscalità internazionale, attuata con il D.Lgs. n. 209/2023, ha profondamente riscritto l’art. 73, comma 3 del TUIR, mandando in pensione i vecchi criteri della “sede dell’amministrazione” e dell’ “oggetto principale“.

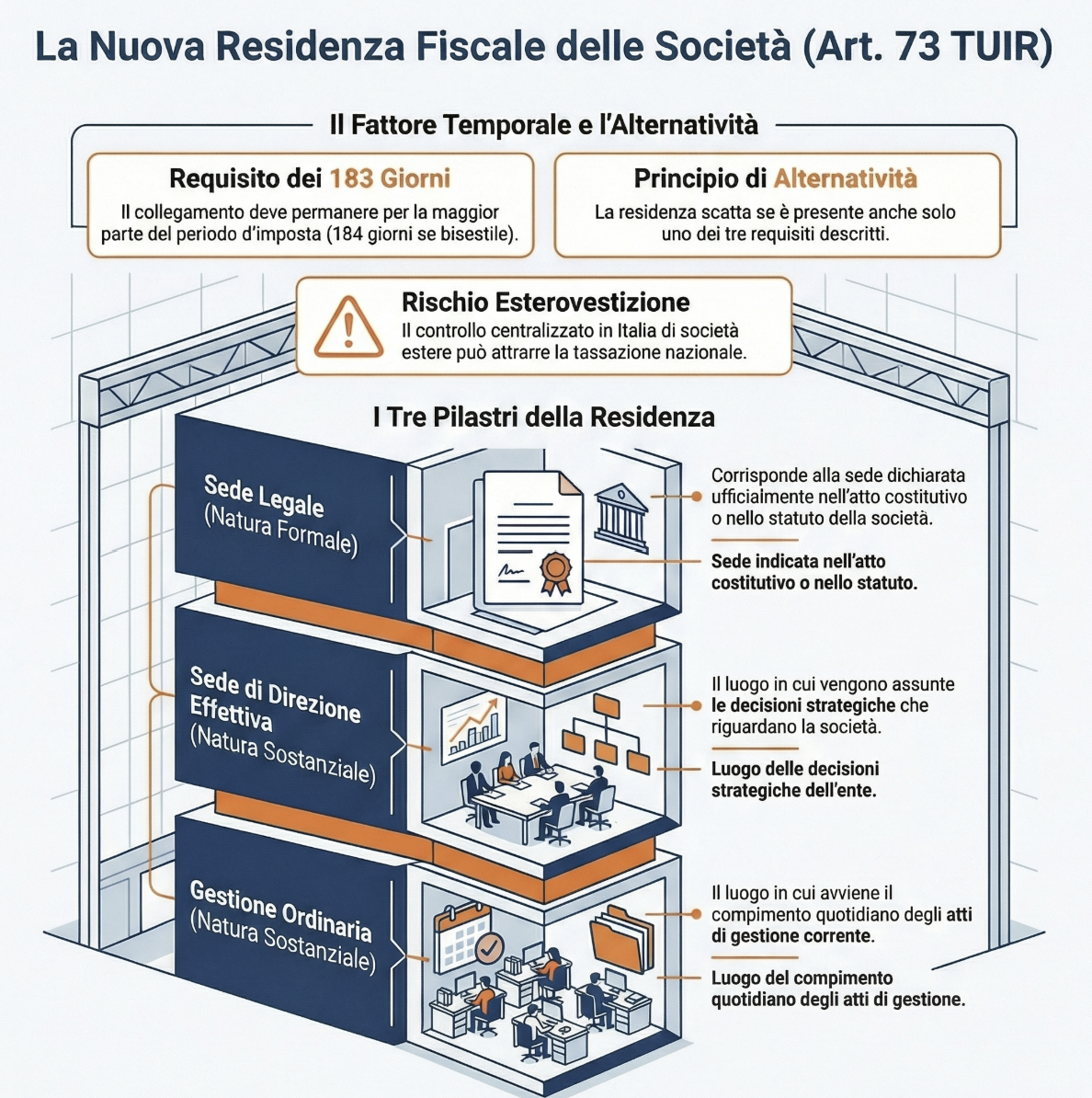

Dal 2024, la residenza fiscale italiana scatta se la società mantiene in Italia, per la maggior parte del periodo d’imposta, anche solo uno dei seguenti tre requisiti alternativi:

| Criterio | Natura | Descrizione sintetica |

| Sede Legale | Formale | Sede indicata nell’atto costitutivo o nello statuto. |

| Sede di direzione effettiva | Sostanziale | Luogo in cui vengono assunte le decisioni strategiche dell’ente. |

| Gestione ordinaria | Sostanziale | Luogo in cui avviene il compimento quotidiano degli atti di gestione. |

Il requisito formale della sede legale

La sede legale rappresenta l’elemento di collegamento più semplice e immediato. Essa coincide con l’indirizzo dichiarato ufficialmente nell’atto costitutivo o nello statuto depositato presso il Registro delle Imprese. Se una società è costituita in Italia secondo le norme del codice civile, essa è automaticamente considerata residente fiscalmente nel territorio dello Stato.

La sede di direzione effettiva: dove si decide la strategia

Questo criterio sposta l’attenzione sulla sostanza dell’attività decisionale. Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche che riguardano la società nel suo complesso.

Nella nostra pratica professionale, osserviamo che l’Agenzia delle Entrate non si limita a verificare dove si riunisce formalmente il Consiglio di Amministrazione, ma indaga su dove vengano effettivamente preparati e assunti gli impulsi volitivi dell’impresa. Secondo la Circolare n. 20/E/24, le decisioni assunte dai soci non rilevano ai fini della residenza, a meno che non abbiano un contenuto puramente gestorio.

Localizzazione del top management

Il luogo di localizzazione del top management di una società è un elemento molto importante quando si analizza la residenza fiscale di una società. Questo aspetto deve essere sempre tenuto in considerazione, soprattutto quando si intende aprire una società all’estero ed il titolare effettivo della società mantiene la sua residenza italiana.

Il rischio è quello di poter incorrere in contestazioni legate alla residenza estera occulta o alla normativa CFC o ancora alla presenza di una stabile organizzazione occulta in Italia della società estera.

Caso pratico: la holding in Lussemburgo

Una società con sede legale in Lussemburgo viene considerata residente in Italia se i suoi amministratori, residenti in Italia, prendono le decisioni strategiche (tramite email o strumenti digitali) operando da uffici situati sul territorio nazionale.

La gestione ordinaria in via principale: il day-to-day management

Il terzo criterio riguarda la gestione corrente, ovvero il cosiddetto day-to-day management. Si identifica nel luogo in cui avviene il continuo e coordinato compimento degli atti di gestione ordinaria. Come chiarito dall’Agenzia delle Entrate, questo parametro serve a identificare lo Stato in cui si esplica il normale funzionamento della società, distinguendolo da quello in cui potrebbe trovarsi una semplice stabile organizzazione.

Di fatto, quindi, nel momento in cui gli atti ricorrenti di gestione (non isolati ed episodici) ma effettuati in modo continuativo e coordinato risultano essere nel territorio dello Stato la residenza fiscale della società deve ritenersi ivi situata. L’individuazione del luogo di sede di direzione effettiva e di day to day management risultano essere determinanti tutte le volte in cui ci si trova di fronte a società o enti per i quali vi può essere separazione tra il luogo in cui si trovano i beni aziendali ed il luogo in cui vengono prese le decisioni strategiche o di gestione ordinaria dell’impresa. Classici esempi sono dati dalle società immobiliari o, comunque, dalle holding.

Ad esempio, una LLC americana, con sede legale ed amministrativa negli Stati Uniti, ma che svolge concretamente la propria attività in Italia, è da considerarsi società fiscalmente residente in Italia.

Caso pratico: la società a Malta

Una società maltese che dichiara di svolgere consulenza internazionale può essere riqualificata come residente in Italia se il suo personale opera prevalentemente dall’Italia, i clienti principali sono italiani e le transazioni economiche sono gestite da un ufficio operativo italiano.

Il calcolo del requisito temporale (183 giorni)

Non basta verificare i criteri formali o sostanziali: il fattore tempo è l’ago della bilancia. Ai fini della verifica della residenza, il collegamento con il territorio italiano (tramite sede legale, sede di direzione effettiva o gestione ordinaria) deve permanere “per la maggior parte del periodo d’imposta“.

A livello operativo, questo si traduce in almeno 183 giorni (o 184 giorni negli anni bisestili). Il periodo di imposta è generalmente di dodici mesi e coincide con l’anno solare, salvo diverse disposizioni specifiche contenute nell’atto costitutivo.

Nella nostra pratica professionale, avvisiamo sempre gli imprenditori in merito a una criticità comune: trasferire la sede sociale all’estero nella seconda metà dell’anno (dopo il 183° giorno) significa non poter essere considerati residenti all’estero per quell’annualità, poiché per la maggior parte del periodo d’imposta la società ha avuto sede in Italia.

La definizione del periodo d’imposta (anno solare)

Operativamente, il limite temporale della “maggior parte del periodo d’imposta” si traduce nella soglia dei 183 giorni all’anno, o 184 giorni nei casi di anni bisestili. Ai sensi dell’art. 76, co. 2 del TUIR, il periodo di imposta è costituito dall’esercizio o periodo di gestione dell’ente. In assenza di disposizioni di legge o di indicazioni contrarie contenute nell’atto costitutivo, il periodo d’imposta coincide per legge con l’anno solare, estendendosi per una fase temporale di dodici mesi.

Il trasferimento della sede in corso d’anno: i rischi

Nella nostra pratica professionale, riscontriamo spesso criticità legate alla tempistica dei trasferimenti aziendali. Spostare la sede sociale all’estero nella seconda metà dell’anno (dopo il 183° giorno) non esonera la società dalla residenza italiana per quell’intera annualità. Avendo mantenuto il radicamento territoriale in Italia per oltre la metà dell’esercizio, la società sconterà la tassazione nazionale per tutti i dodici mesi.

L’equiparazione per le società di persone

Il legislatore ha armonizzato le regole per tutte le forme giuridiche. I tre criteri alternativi esaminati non si applicano esclusivamente ai soggetti IRES (società di capitali ed enti). La nozione di residenza è stata perfettamente allineata anche per le società di persone e i soggetti equiparati. L’art. 5, co. 3, lett. d) del TUIR fissa per queste entità i medesimi parametri spaziali e decisionali.

Doppia residenza e Convenzioni Internazionali (Modello OCSE)

L’applicazione disallineata delle normative interne tra due Paesi diversi può generare un fenomeno fiscale noto come dual residence. Questo accade quando due Stati rivendicano contemporaneamente la residenza fiscale della medesima società, esponendola al concreto rischio di subire una doppia imposizione sui redditi.

La risoluzione dei conflitti tramite accordo mutuo

Per risolvere questi cortocircuiti normativi, occorre fare affidamento alle Convenzioni contro le doppie imposizioni concluse dagli Stati interessati. L’art. 4, paragrafo 3, dell’attuale Modello di Convenzione OCSE stabilisce che i casi di doppia residenza societaria debbano essere risolti tramite il comune accordo delle competenti autorità degli Stati contraenti. Le autorità fiscali devono trovare un’intesa valutando fattori chiave come il luogo di costituzione, la sede di direzione effettiva e qualsiasi altro fattore rilevante.

Il ruolo centrale della sede di direzione effettiva nei trattati italiani

Nella nostra pratica professionale, verifichiamo sempre lo specifico trattato bilaterale in vigore prima di pianificare l’architettura societaria di un cliente. La precedente versione del Modello OCSE, risalente al 2014, dirimeva il conflitto applicando una regola automatica (tie-breaker rule) che dava prevalenza assoluta al criterio della sede di direzione effettiva. È fondamentale sottolineare che questo criterio automatico di individuazione della residenza si ritrova ancora oggi nella maggior parte delle Convenzioni contro le doppie imposizioni attualmente stipulate dall’Italia. Il Commentario all’OCSE (§ 24.5) precisa infatti che gli Stati possono legittimamente scegliere di mantenere il riferimento automatico alla “sede di direzione effettiva” per dirimere le controversie in modo più diretto.

La residenza fiscale dei Trust: regole di base

Il nuovo perimetro normativo definito dal D.Lgs. 209/2023 impatta direttamente anche sulla gestione dei patrimoni segregati. Ai sensi dell’art. 73, co. 3 del TUIR, la determinazione della residenza fiscale coinvolge a pieno titolo anche i Trust. Il legislatore mira a colpire l’utilizzo elusivo di queste entità in giurisdizioni opache, garantendo che i redditi ad esse riconducibili vengano regolarmente tassati in Italia.

I criteri di collegamento per i Trust esteri

Un Trust istituito in uno Stato non collaborativo attrae in automatico la residenza in Italia al verificarsi di specifiche condizioni. Si fa riferimento agli Stati diversi da quelli inclusi nel decreto MEF (ex art. 11, co. 4, lett. c, D.Lgs. 239/1996) che garantiscono un adeguato scambio di informazioni. La legge fissa due chiare presunzioni relative di residenza, superabili solo fornendo prova contraria. In primo luogo, il Trust si considera italiano se almeno un disponente e almeno un beneficiario sono fiscalmente residenti nel territorio dello Stato.

I conferimenti immobiliari e l’attrazione fiscale

Il secondo criterio di collegamento per i Trust riguarda direttamente il patrimonio immobiliare italiano. La residenza fiscale scatta nel caso in cui un soggetto residente in Italia, successivamente alla costituzione del Trust, effettui un’attribuzione patrimoniale a favore dell’ente. Questa regola si applica se il conferimento comporta il trasferimento di proprietà di beni immobili, la costituzione di diritti reali immobiliari o l’apposizione di vincoli di destinazione sugli stessi. Nella nostra pratica professionale, notiamo come la redazione dell’atto istitutivo del Trust e la successiva gestione degli immobili debbano essere valutate minuziosamente per evitare un’involontaria attrazione fiscale nel nostro Paese.

Il rischio di esterovestizione societaria (art. 73, co. 5-bis TUIR)

L’impianto normativo italiano prevede specifiche clausole antielusive per contrastare la fittizia localizzazione all’estero della residenza fiscale. Questo fenomeno prende il nome di esterovestizione societaria. L’art. 73, comma 5-bis del TUIR fissa al riguardo una presunzione legale relativa di residenza nel territorio dello Stato.

La norma scatta quando una società non residente detiene partecipazioni di controllo (ex art. 2359, co. 1 c.c.) in società di capitali o enti commerciali italiani. Affinché operi la presunzione, la società estera deve essere alternativamente controllata da soggetti residenti in Italia, oppure amministrata da un consiglio composto in prevalenza da consiglieri residenti in Italia. La conseguenza procedurale più grave di questo accertamento è l’inversione dell’onere della prova. Non è l’Agenzia delle Entrate a dover dimostrare l’irregolarità, ma è l’imprenditore accertato a dover fornire la complessa prova contraria della sua effettiva residenza estera.

Nella nostra pratica professionale, la difesa contro le contestazioni di esterovestizione richiede una preparazione documentale meticolosa e preventiva.

Per approfondire tutte le strategie di difesa, i requisiti specifici e la giurisprudenza in materia (tra cui l’abuso del diritto e le recenti sentenze della Cassazione), ti invitiamo a leggere la nostra guida completa: Esterovestizione delle società: come funziona e come difendersi.

I rischi collaterali: CFC e Stabile Organizzazione

Costituire un veicolo estero mantenendo il top management in Italia apre il fianco a diverse fattispecie accertative. Qualora l’Ufficio non riesca a contestare la residenza fiscale estera complessiva, può comunque colpire l’impresa riqualificando la sua presenza sul territorio nazionale come una stabile organizzazione occulta. In alternativa, l’Agenzia delle Entrate può applicare la rigorosa disciplina CFC (Controlled Foreign Companies). Questo meccanismo permette al Fisco di imputare per trasparenza i redditi prodotti dalla società estera direttamente in capo ai soci di controllo italiani.

L’accertamento dell’Agenzia delle Entrate e la difesa del contribuente

Affrontare una verifica sulla residenza fiscale rappresenta uno dei momenti più critici per un gruppo societario internazionale. L’Amministrazione finanziaria monitora costantemente le strutture transfrontaliere per intercettare basi imponibili sottratte al fisco italiano. Quando scatta l’accertamento, le regole di ingaggio pendono fortemente a favore dell’ente verificatore.

L’onere della prova e il contenzioso tributario

In fase di controllo, l’Agenzia delle Entrate si avvale spesso di presunzioni semplici, senza avere l’obbligo di integrarle immediatamente con prove schiaccianti. Il quadro peggiora se la società estera, ritenendosi tale, non ha presentato la dichiarazione dei redditi in Italia. In questo caso, l’Ufficio può attivare l’accertamento d’ufficio avvalendosi di presunzioni prive dei requisiti di gravità, precisione e concordanza (ex art. 41 del DPR n. 600/73).

Nell’ambito del successivo contenzioso tributario, l’inversione dell’onere della prova impone alla società di dimostrare attivamente la propria residenza estera. Il contribuente deve contrastare le contestazioni fornendo prove tangibili e inequivocabili. Risulta determinante dimostrare la reale localizzazione all’estero della struttura amministrativa, della contabilità e dei luoghi in cui avvengono fisicamente le riunioni del Consiglio di Amministrazione. Non basta dimostrare che l’attività produttiva si svolge all’estero se non si smonta la presunzione legata al luogo di direzione.

L’impossibilità di ricorrere all’interpello preventivo

Molti imprenditori sperano di poter blindare la propria struttura societaria estera chiedendo un parere vincolante al Fisco prima di iniziare a operare. Purtroppo, questa strada è preclusa. La verifica della residenza fiscale si basa eminentemente sull’analisi di questioni di fatto. Non rientrando in un caso di incertezza sull’interpretazione di una norma, la tematica è esclusa dall’ambito dell’interpello ordinario (ex art. 11 della L. 212/2000). La preclusione è stata confermata in via ufficiale dall’Agenzia delle Entrate con la Risoluzione n. 312/2007, ribadendo l’inammissibilità di istanze volte a ottenere un preventivo riconoscimento della residenza estera. La prova deve essere fornita esclusivamente in sede di accertamento.

La strategia di difesa: il fascicolo documentale

L’impossibilità di ottenere una validazione preventiva rende vitale l’agire in anticipo. Nella nostra pratica professionale, la costruzione di un solido “fascicolo di difesa” inizia contestualmente alla costituzione della società all’estero.

Occorre generare e conservare meticolosamente nel tempo ogni prova del radicamento estero dell’ente. Questo significa tracciare contratti d’affitto degli uffici stranieri, fatture delle utenze, buste paga del personale locale e, soprattutto, i giustificativi di viaggio degli amministratori per dimostrare che le decisioni chiave vengono prese fisicamente fuori dall’Italia. Soltanto un’accurata e costante pianificazione documentale permette di arrivare preparati e superare indenni i controlli.

La difesa in Cassazione: il principio di libertà di stabilimento

Il contenzioso tributario internazionale offre strumenti di difesa specifici per le società operanti in ambito europeo. In sede di legittimità, numerose linee difensive avverso le contestazioni di residenza fittizia hanno fatto perno sul principio di libertà di stabilimento. Questo principio di matrice comunitaria tutela il diritto degli operatori economici di costituire e gestire società in qualsiasi Stato membro dell’Unione Europea. Rappresenta un argine giurisprudenziale essenziale contro gli automatismi accertativi e le limitazioni imposte dal Fisco nazionale.

Consulenza fiscalità internazionale

Affrontare una verifica sulla residenza fiscale senza un’adeguata preparazione preventiva può compromettere l’intera struttura del tuo business internazionale. Se stai valutando di costituire una società all’estero, o vuoi verificare la piena compliance della tua attuale holding estera, affidarsi al “fai da te” è altamente sconsigliato.

Richiedi una consulenza di fiscalità internazionale con i nostri professionisti: analizzeremo la tua situazione specifica, valuteremo i criteri di collegamento e ti assisteremo nella costruzione del fascicolo documentale necessario per tutelarti da future contestazioni.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Una società estera si considera residente in Italia se, per la maggior parte del periodo d’imposta (generalmente almeno 183 giorni), mantiene nel territorio dello Stato uno di questi tre requisiti alternativi: la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale.

La sede di direzione effettiva è il luogo dove si realizza la continua e coordinata assunzione delle decisioni strategiche riguardanti la società nel suo complesso. Non rilevano le semplici attività di supervisione dei soci, ma esclusivamente le decisioni aventi un concreto contenuto gestorio.

Mentre la direzione effettiva riguarda le decisioni strategiche e di vertice (il top management), la gestione ordinaria in via principale si riferisce al continuo e coordinato compimento degli atti della gestione corrente, ovvero il cosiddetto day-to-day management.

Sì. Le nuove definizioni introdotte dalla riforma fiscale si applicano anche alle società di persone e ai soggetti equiparati. Ai sensi dell’art. 5, co. 3, lett. d) del TUIR, i tre criteri di collegamento (sede legale, direzione effettiva, gestione ordinaria) sono identici a quelli previsti per le società di capitali.

Fonti e riferimenti normativi

- D.Lgs. n. 209/2023: Introduce i nuovi criteri di residenza fiscale in vigore dal 2024.

- Art. 73, co. 3, TUIR: Definisce sede legale, direzione effettiva e gestione ordinaria per le società.

- Art. 73, co. 5-bis, TUIR: Disciplina la presunzione legale relativa in materia di esterovestizione societaria.

- Art. 5, co. 3, lett. d), TUIR: Estende i nuovi criteri direttivi anche alle società di persone.

- Art. 76, co. 2, TUIR: Regolamenta la durata del periodo d’imposta, fissandolo all’anno solare.

- Art. 41, D.P.R. n. 600/1973: Consente l’accertamento d’ufficio con presunzioni semplici per omesse dichiarazioni.

- Art. 11, L. n. 212/2000: Regola l’interpello ordinario, escludendolo per la verifica delle questioni di fatto.

- Circolare n. 20/E del 4 novembre 2024: Fornisce le istruzioni operative ufficiali sui nuovi criteri di residenza.

- Risoluzione n. 312/E del 5 novembre 2007: Ribadisce l’inammissibilità dell’interpello preventivo per accertare la residenza estera.

- Modello di Convenzione OCSE (Art. 4, par. 3): Detta le tie-breaker rules per dirimere i conflitti di doppia residenza.

- Principio di Libertà di Stabilimento (Diritto UE): Tutela comunitaria fondamentale per contrastare automatismi accertativi contro le holding europee.