I regimi fiscali agevolativi per neo-residenti e pensionati (art. 24-bis e 24-ter TUIR) subordinano l’accesso al beneficio alla mancata residenza fiscale in Italia per un determinato periodo pregresso. Per chi proviene da Stati senza Convenzione contro le doppie imposizioni, l’impossibilità di appellarsi alle tie-breaker rules rende determinante dimostrare la non residenza passata basandosi esclusivamente sui rigidi criteri dettati dall’art. 2 del TUIR.

I regimi fiscali agevolativi previsti dagli articoli 24-bis (neo-residenti) e 24-ter (pensionati) del TUIR subordinano l’accesso al beneficio alla mancata residenza fiscale in Italia per un determinato periodo pregresso:

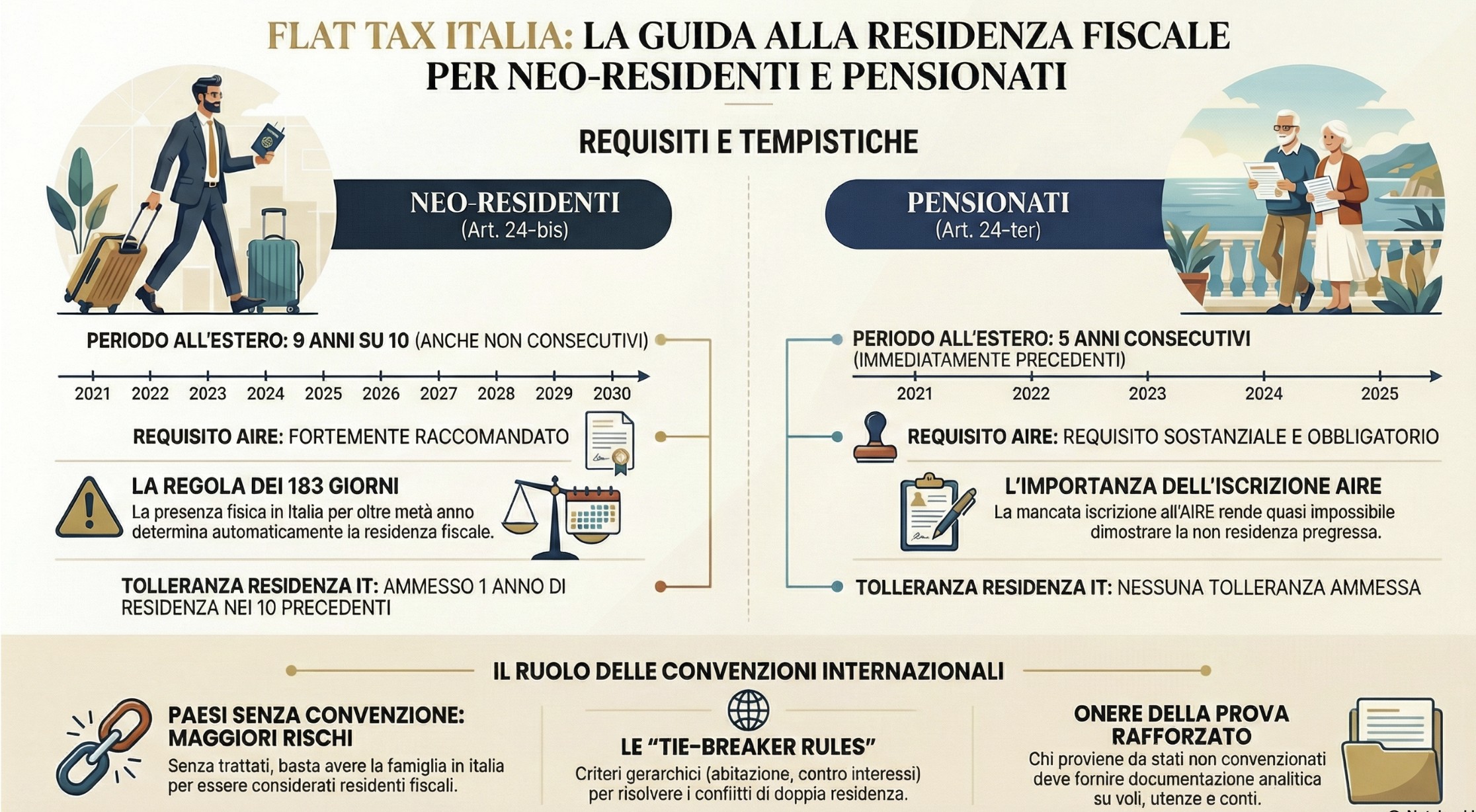

- 9 anni su 10 per i neo-residenti ex art. 24-bis.

- 5 anni consecutivi per i pensionati ex art. 24-ter.

La questione apparentemente semplice – “eri residente fiscalmente in Italia negli anni scorsi?” – nasconde complessità tecniche rilevanti quando il contribuente proviene da uno Stato con cui l’Italia non ha stipulato una Convenzione contro le doppie imposizioni.

Indice degli argomenti

- Perché le Convenzioni sono determinanti: il meccanismo delle tie-breaker rules

- Assenza di Convenzione: applicazione esclusiva dell’art. 2 TUIR

- Applicazione dell’art. 2 TUIR in assenza di Convenzione: analisi dei criteri di residenza

- Casistica differenziata: art. 24-bis vs art. 24-ter

- La prassi amministrativa: Risposta 21/2024 e il principio della residenza “interna” per l’accesso ai regimi

- Consulenza fiscale online

- Domande frequenti

- Riferimenti normativi

Perché le Convenzioni sono determinanti: il meccanismo delle tie-breaker rules

Un contribuente può risultare contemporaneamente residente fiscale in due Stati se integra i criteri di residenza previsti da entrambe le normative interne. Ipotizziamo un manager che:

- Lavora a Dubai da 8 anni.

- Mantiene casa di proprietà in Italia dove torna 60 giorni l’anno.

- Ha moglie e figli che vivono in Italia iscritti all’anagrafe.

Secondo l’art. 2 TUIR, questo soggetto potrebbe essere considerato residente in Italia se:

- È iscritto all’anagrafe italiana (presunzione assoluta fino al 2023, che diventa relativa dal 2024)

- Ha il domicilio in Italia (luogo in cui si sviluppano le principali relazioni personali e familiari = famiglia).

Secondo la normativa emiratina, lo stesso soggetto è residente a Dubai perché:

- Vi soggiorna oltre 183 giorni l’anno

- Ha Emirates ID e residency visa

Leggi anche: Problemi di doppia residenza Italia-Dubai: cosa fare.

Soluzione convenzionale: le tie-breaker rules dell’art. 4 Modello OCSE

Quando esiste una Convenzione contro le doppie imposizioni (come nel caso Italia-EAU, ratificata con L. 309/1997), l’art. 4 stabilisce una gerarchia di criteri per risolvere il conflitto:

- Abitazione permanente → Dove ce l’ha disponibile stabilmente?

- Centro interessi vitali → Dove ha legami personali/economici più forti?

- Soggiorno abituale → Dove sta più giorni?

- Nazionalità → Di quale Stato è cittadino?

Nel caso del manager, applicando le tie-breaker rules:

- Abitazione permanente: in entrambi (casa Dubai + casa Italia) → criterio non risolutivo

- Centro interessi vitali: Italia (famiglia) OPPURE Dubai (lavoro/reddito) → dipende dalle circostanze

- Soggiorno abituale: Dubai (oltre 250 giorni/anno)

Risultato: Molto probabilmente viene considerato residente fiscale a Dubai, nonostante i legami con l’Italia.

Circolare 20/2024 dell’Agenzia delle Entrate

La Circolare 20/E del 4 novembre 2024, al paragrafo dedicato ai regimi agevolativi, stabilisce:

“Qualora i lavoratori dovessero qualificarsi come fiscalmente residenti anche nello Stato di provenienza ai sensi della relativa normativa interna, il conflitto di residenza con l’Italia potrà essere risolto facendo applicazione delle tie breaker rules contenute nella Convenzione contro le doppie imposizioni conclusa dal nostro Stato.”

Il contribuente proveniente da Dubai può dimostrare di NON essere stato residente in Italia negli ultimi 9 anni anche se era iscritto all’anagrafe italiana, perché le tie-breaker rules della Convenzione Italia-EAU lo qualificano come residente emiratino. Questo gli permette di accedere al regime neo-residenti art. 24-bis.

Assenza di Convenzione: applicazione esclusiva dell’art. 2 TUIR

L’Italia ha stipulato circa 100 Convenzioni contro le doppie imposizioni, ma mancano accordi con numerosi Stati, tra cui:

- Asia: Vietnam, Cambogia, Myanmar, Afghanistan, Laos, Nepal, Bhutan

- Africa: Angola, Repubblica Democratica del Congo, Eritrea, Somalia, Ciad, Niger, Mali, Burkina Faso, Guinea, Liberia, Sierra Leone

- America Latina: Paraguay, Uruguay, Bolivia, Honduras, Nicaragua, Haiti

- Caraibi: Jamaica, Bahamas, Barbados, Trinidad e Tobago

- Medio Oriente: Yemen, Iraq, Siria (convenzione mai entrata in vigore)

- Altri: numerosi Stati insulari del Pacifico

Il problema tecnico: assenza di tie-breaker rules

Riprendiamo l’esempio modificato: stesso manager, ma ha lavorato in Vietnam (nessuna convenzione con Italia).

Normativa vietnamita: È residente in Vietnam (soggiorno >183 giorni, permesso di lavoro)

Normativa italiana art. 2 TUIR: È residente in Italia SE uno dei 4 criteri (anagrafe, domicilio = centro relazioni familiari, presenza fisica >183gg, residenza civilistica). Se il manager:

- È iscritto all’anagrafe italiana (o non si è mai cancellato)

- Ha famiglia in Italia

- Torna 60 giorni l’anno in Italia

Secondo art. 2 TUIR è residente in Italia (iscrizione anagrafica + domicilio = famiglia). Tuttavia, non esiste Convenzione Italia-Vietnam, quindi:

- NON si applicano le tie-breaker rules

- NON può “prevalere” la residenza vietnamita

- Vale SOLO la norma interna italiana

L’Agenzia delle Entrate può contestare che il soggetto era residente in Italia negli anni scorsi, precludendo l’accesso al regime neo-residenti.

Perché non si applica il diritto internazionale

La risposta sta nella gerarchia delle fonti:

- Art. 169 del TUIR: “Le disposizioni del presente testo unico si applicano, se più favorevoli al contribuente, anche in deroga agli accordi internazionali contro le doppie imposizioni”

- Circolare 20/E/24: Le tie-breaker rules sono contenute nelle Convenzioni. Senza Convenzione, non esistono tie-breaker rules applicabili.

- Principio di territorialità: Ogni Stato applica la propria normativa interna per determinare chi sono i propri residenti fiscali. Le Convenzioni sono accordi bilaterali che derogano/coordinano le norme interne, ma operano solo tra Stati contraenti.

Applicazione dell’art. 2 TUIR in assenza di Convenzione: analisi dei criteri di residenza

Dal 1° gennaio 2024, l’art. 2, comma 2, del TUIR prevede che sono fiscalmente residenti in Italia le persone fisiche che per la maggior parte del periodo d’imposta (anche sommando periodi non consecutivi):

- Hanno la residenza ai sensi del codice civile (art. 43 c.c. – dimora abituale).

- Hanno il domicilio = luogo in cui si sviluppano in via principale le relazioni personali e familiari.

- Sono presenti nel territorio dello Stato (≥183 giorni, contando anche frazioni di giorno).

- Sono iscritte nell’anagrafe popolazione residente (presunzione relativa).

Criterio di alternatività: Basta UNO SOLO di questi quattro elementi per essere fiscalmente residente in Italia.

Criterio 1: Residenza civilistica (dimora abituale)

Definizione Cassazione (Ord. 3841/2021 citata in Circolare 20/2024):

“La residenza è determinata dall’abituale e volontaria dimora in un determinato luogo, caratterizzata dalla compresenza di: elemento oggettivo (permanenza prolungata apprezzabile, anche se non prevalente quantitativamente) ed elemento soggettivo (intenzione di abitarvi stabilmente, rivelata dalle consuetudini di vita e dallo svolgimento delle normali relazioni sociali, familiari, affettive)

L’ADE può sostenere che l’appartamento italiano + ritorni periodici configurano dimora abituale anche se minoritaria nel tempo, se esiste l’elemento soggettivo dell’intenzione di mantenere la residenza.

Criterio 2: Domicilio = centro relazioni personali e familiari (NOVITÀ 2024)

Cambio radicale rispetto a prima del 2024:

- Ante 2024: Domicilio = art. 43 c.c. = sede principale affari e interessi (anche economici)

- Post 2024: Domicilio = SOLO relazioni personali e familiari (esclusi interessi economici)

Circolare 20/2024: Rientrano nella nozione:

- Rapporti tipici: coniugio, unione civile, figli

- Relazioni personali stabili: convivenza di fatto

- Dimensione stabile rapporti sociali

ESCLUSI: Interessi economici, patrimonio, investimenti, attività imprenditoriali. È fiscalmente residente in Italia per domicilio familiare, anche se fisicamente presente <90 giorni/anno.

Criterio 3: Presenza fisica ≥183 giorni (NOVITÀ 2024)

Criterio autonomo e oggettivo: Non serve alcun altro elemento (né anagrafe, né domicilio, né dimora abituale).

Regole di computo Circolare 20/2024:

- Sommare anche periodi non consecutivi

- Frazioni di giorno: 2 mezze giornate discontinue = 1 giorno intero

- Presenza <12 ore non conta

- Conta il giorno di arrivo E quello di partenza

Casistica differenziata: art. 24-bis vs art. 24-ter

Art. 24-bis (neo-residenti): 9 anni su 10

Periodo di osservazione: Flessibile (9 su 10, non necessariamente consecutivi)

Esempio timeline: Trasferimento in Italia nel 2026

- Anni rilevanti: 2016, 2017, 2018, 2019, 2020, 2021, 2022, 2023, 2024, 2025

- Deve dimostrare NON residenza Italia in almeno 9 di questi 10 anni

- Può essere stato residente Italia in 1 anno (es. 2020 rientro COVID)

Normativa applicabile per ciascun anno:

- 2016-2023: art. 2 TUIR vecchia formulazione

- 2024-2025: art. 2 TUIR nuova formulazione

Art. 24-ter (pensionati): 5 anni consecutivi

Periodo di osservazione: Rigido (5 anni consecutivi immediatamente precedenti)

Esempio timeline: Trasferimento in Italia 2026 (comune Calabria <20k abitanti)

- Anni rilevanti: 2021, 2022, 2023, 2024, 2025 (CONSECUTIVI)

- Deve dimostrare NON residenza Italia in TUTTI e 5 gli anni

Normativa applicabile:

- 2021-2023: art. 2 TUIR vecchia formulazione

- 2024-2025: art. 2 TUIR nuova formulazione

Differenza con 24-bis: Art. 24-bis tollerava 1 anno su 10 di residenza Italia, art. 24-ter NO.

Circolare 21/E del 2020: chiarimento AIRE per pensionati

La Circolare 21/E/2020 (specifica per art. 24-ter) ha stabilito:

“Non può esercitare l’opzione il soggetto mai cancellato dal registro dell’Anagrafe della popolazione residente (AIRE)”

Interpretazione ADE: Per pensionati art. 24-ter, l’iscrizione AIRE è requisito sostanziale, non solo formale.

La prassi amministrativa: Risposta 21/2024 e il principio della residenza “interna” per l’accesso ai regimi

L’Agenzia delle Entrate, nella Risposta n. 21/E/24, ha affrontato una questione importante: un cittadino britannico si iscrive all’anagrafe italiana (acquisendo residenza ex art. 2 TUIR), ma mantiene il centro degli interessi vitali nel Regno Unito. In base alle tie-breaker rules dell’art. 4 della Convenzione Italia-Regno Unito, risulterebbe fiscalmente residente nel Regno Unito.

Quesito: Può accedere al regime pensionati art. 24-ter?

Risposta ADE: SÌ, perché “ai fini dell’applicazione del regime in questione, non è necessario indagare la configurabilità di una situazione in cui il soggetto risulti residente, oltre che in Italia, in uno o più altri Stati e, dunque, l’applicabilità delle c.d. tie breaker rules“.

Principio dirompente: residenza “ai soli fini agevolativi”

L’Amministrazione finanziaria stabilisce che il beneficio spetta “a partire dall’anno di imposta di trasferimento della residenza fiscale ai sensi dell’art. 2 comma 2 del TUIR“, indipendentemente dalla qualifica convenzionale di residente.

Questa interpretazione si allinea alla precedente Risposta n. 3/E/22 sui lavoratori impatriati, che aveva chiarito che “per la valutazione della residenza italiana della persona occorrerebbe riferirsi unicamente alle disposizioni interne contenute nell’art. 2 del TUIR”. Pertanto, tutti i regimi agevolativi “da rientro” condividono la stessa formulazione:

- Art. 24-ter (pensionati): “trasferiscono in Italia la propria residenza ai sensi dell’articolo 2, comma 2”.

- Art. 24-bis (neo-residenti): “trasferiscono la propria residenza fiscale in Italia” (interpretato = ai sensi art. 2 TUIR).

- Art. 5 D.Lgs. 209/2024 (impatriati): stesso riferimento.

Conseguenze per i paesi senza Convenzione

Se l’ADE afferma che anche in presenza di Convenzione non serve applicare le tie-breaker rules per verificare l’accesso al regime (basta l’art. 2 TUIR), a maggior ragione in assenza di Convenzione vale esclusivamente l’art. 2 TUIR.

Questo spiega perché, per chi proviene da Stati senza Convenzione l’onere probatorio sulla NON residenza pregressa in Italia diventa più stringente: non potendo invocare la prevalenza della residenza estera tramite tie-breaker rules convenzionali, occorre dimostrare punto per punto l’assenza di ciascuno dei quattro criteri dell’art. 2 TUIR.

Per chi proviene da Stati senza Convenzione, la verifica della residenza secondo art. 2 TUIR diventa determinante sia per l’accesso al regime che per la tassazione. Non esiste la “valvola di sfogo” delle tie-breaker rules che potrebbero far prevalere la residenza estera ai fini della tassazione dei redditi, pur consentendo l’accesso al regime agevolativo.

Consulenza fiscale online

Se desideri analizzare la tua situazione personale legata al rientro in Italia per valutare l’applicazione di regimi agevolati, contattaci. Potremo effettuare una consulenza online con l’obiettivo di verificare le normative esistenti, i requisiti dei vari regimi, gli aspetti operativi ed i rischi connessi a questo tipo di agevolazioni.

La consulenza include l’individuazione delle criticità specifiche legate all’assenza di Convenzione, la raccolta e organizzazione della documentazione probatoria estera e, attraverso nostre collaborazioni, l’assistenza nella compilazione della dichiarazione dei redditi italiana con corretta indicazione dell’opzione per il regime agevolativo.

Domande frequenti

Sì, l’assenza di Convenzione non preclude di per sé l’accesso al regime ex art. 24-bis del TUIR. Tuttavia, dovrai dimostrare di non essere stato fiscalmente residente in Italia per almeno 9 anni sui 10 precedenti il trasferimento, utilizzando esclusivamente i criteri dell’art. 2, comma 2, del TUIR, senza poter invocare le tie-breaker rules convenzionali. Serve documentazione probatoria rafforzata.

La Circolare 21/E/2020 dell’Agenzia delle Entrate ha chiarito che per l’art. 24-ter “non può esercitare l’opzione il soggetto mai cancellato dall’Anagrafe della popolazione residente”. In assenza di Convenzione, la mancata iscrizione AIRE comporta una presunzione di residenza fiscale italiana (assoluta fino al 2023, relativa dal 2024) molto difficile da superare. L’AIRE diventa quindi un requisito sostanziale, non solo formale, per dimostrare la non residenza pregressa nei 5 anni richiesti.

Dipende dalla presenza o meno di Convenzione. Con Convenzione, le tie-breaker rules potrebbero far prevalere la residenza estera (soggiorno abituale all’estero) nonostante il domicilio familiare italiano. Senza Convenzione, il criterio del “domicilio” ex art. 2 TUIR (riformato 2024) identifica il luogo dove si sviluppano “in via principale le relazioni personali e familiari”: se moglie/figli vivono stabilmente in Italia, l’Agenzia delle Entrate potrebbe contestare la residenza estera, precludendo l’accesso al regime. Fondamentale l’interpello preventivo.

Documentazione essenziale: (1) certificato cancellazione anagrafe Italia + iscrizione AIRE con date; (2) certificati residenza fiscale estera; (3) visti/permessi soggiorno esteri; (4) contratti lavoro esteri; (5) timbri passaporto completi; (6) biglietti aerei tutti i viaggi Italia/estero per ricostruire presenza fisica; (7) contratti affitto/proprietà immobili esteri; (8) utenze estere; (9) estratti conto bancari con operatività prevalente estera; (10) per dimostrare assenza domicilio Italia: certificati residenza estera familiari, iscrizioni scolastiche figli estero, documentazione assenza relazioni personali/familiari stabili Italia.

Riferimenti normativi

Testo Unico delle Imposte sui Redditi (TUIR):

- Art. 2, comma 2: Regola i criteri che determinano la residenza fiscale in Italia (dimora abituale, domicilio inteso come centro delle relazioni personali e familiari, presenza fisica nel territorio, iscrizione all’anagrafe), incluse le novità in vigore dal 1° gennaio 2024.

- Art. 24-bis: Disciplina il regime per i neo-residenti, richiedendo l’assenza di residenza in Italia per 9 anni sui 10 antecedenti.

- Art. 24-ter: Definisce il regime agevolativo per i pensionati, richiedendo 5 anni consecutivi pregressi di non residenza in Italia.+1

- Art. 169: Esplicita la gerarchia delle fonti, sancendo che le disposizioni del TUIR si applicano in deroga agli accordi internazionali se risultano più favorevoli al contribuente.

Decreto Legislativo n. 209/2023: L’art. 5 norma la situazione dei lavoratori impatriati.

Modello OCSE: L’art. 4 definisce la gerarchia di criteri, nota come tie-breaker rules, fondamentale per risolvere i conflitti in caso di doppia residenza fiscale.+1

Prassi dell’Agenzia delle Entrate:

- Circolare n. 20/E del 4 novembre 2024: Chiarisce l’applicazione delle tie-breaker rules in presenza di Convenzione e dettaglia i criteri di computo della presenza fisica in Italia.+1

- Circolare n. 21/E del 2020: Relativa al regime ex art. 24-ter, chiarisce che l’opzione non può essere esercitata da soggetti mai cancellati dal registro AIRE.

- Risposta all’interpello n. 21/E/24: Afferma il principio secondo cui l’accesso al regime agevolativo si valuta in base alle disposizioni interne dell’art. 2 del TUIR, senza necessità di indagare l’applicabilità delle tie-breaker rules.+1

- Risposta all’interpello n. 3/E/22: In tema di lavoratori impatriati, ribadisce che la valutazione della residenza italiana deve riferirsi unicamente all’art. 2 del TUIR.

Giurisprudenza:

- Corte di Cassazione, Ordinanza n. 3841/2021: Precisa la definizione di residenza civilistica legandola alla volontaria e abituale dimora, composta da un elemento oggettivo e uno soggettivo.