Scopri quando e come utilizzare il modello F23 per pagare tributi, imposte e sanzioni. Guida pratica con esempi, scadenze e istruzioni.

Come e quando utilizzare il modello F23 per tributi, imposte e sanzioni: istruzioni pratiche per imprenditori e privati.

Il modello F23 è stato per anni il canale standard per versare imposte di registro, imposta di bollo, tributi ipotecari e catastali, sanzioni e altre somme dovute in specifici procedimenti, ma il quadro operativo è cambiato in modo significativo negli ultimi anni a favore del modello F24 e, per alcuni enti, dei sistemi pagoPA, con importanti ricadute pratiche per imprese e privati.

La transizione è stata scandita da provvedimenti e risoluzioni dell’Agenzia delle Entrate che hanno spostato molti pagamenti dal F23 al F24 (anche con codici tributo dedicati), lasciando al F23 un perimetro residuale, con particolare attenzione ad alcuni ambiti giudiziari. Questa guida, aggiornata alle più recenti indicazioni ufficiali, chiarisce quando si utilizza oggi il modello F23, quando invece si deve usare l’F24 o pagoPA, e come operare in concreto senza errori, con esempi, tabelle e riferimenti normativi puntuali.

Cos’è il modello F23 oggi

Il modello F23 è un modulo di pagamento messo a disposizione dall’Agenzia delle Entrate per il versamento di tasse, imposte, sanzioni e somme legate a registrazioni di atti, adempimenti giudiziari, successioni e attività di conservatorie e dogane, secondo una classificazione storicamente definita sul portale istituzionale dedicato alla compilazione.

A differenza dell’F24, il F23 nasce senza meccanismo di compensazione e con logiche di imputazione del versamento legate a codici ufficio e causali particolari, elementi che ne hanno limitato l’uso nelle integrazioni con i sistemi tributari più moderni. Negli ultimi anni l’Agenzia delle Entrate ha progressivamente ridotto l’ambito del F23, spostando su F24 molti versamenti prima effettuati con F23 e lasciando il modello prevalentemente per casi residuali e specifici flussi amministrativi, specie in ambito giudiziario.

Cosa è cambiato: dal F23 all’F24 per atti privati

Con il Provvedimento dell’Agenzia delle Entrate del 27 gennaio 2020, prot. n. 18379, è stato previsto il passaggio all’F24 per i versamenti inerenti la registrazione degli atti privati ai sensi del DPR n. 131/1986, con decorrenza fissata per gli atti presentati dal 2 marzo 2020 e un periodo transitorio fino al 31 agosto 2020 in cui erano validi sia F23 sia F24, dopodiché esclusivamente F24.

La riforma operativa è stata completata con la Risoluzione 9/E del 20 febbraio 2020, che ha istituito i codici tributo 1550–1554 per registro, bollo, sanzioni e interessi, e con la Risoluzione 73/E del 19 novembre 2020 che ha aggiunto i codici 1555–1557 per imposte ipotecarie e catastali connesse alla registrazione degli atti privati. Il percorso di dismissione del F23 su questi ambiti si inserisce in una più ampia razionalizzazione dei pagamenti tributari verso l’F24 e, in prospettiva, verso canali digitali uniformi come pagoPA per altri enti pubblici, secondo gli indirizzi operativi recenti.

Codici tributo F24 per atti privati

Per gli atti privati registrati si utilizzano oggi codici tributo F24 dedicati in sezione Erario, come 1550 per imposta di registro, 1552 per imposta di bollo, e 1555–1557 per imposte ipotecarie e catastali e relative sanzioni, con indicazione dell’anno di formazione dell’atto nel formato AAAA. Questi codici hanno sostituito in pratica l’impiego del F23 in gran parte dei casi collegati alla registrazione degli atti, consentendo anche una migliore integrazione con i flussi di pagamento telematici e le procedure informatiche dell’Agenzia.

Quando si utilizza il Modello F23: casistiche

Le casistiche in cui si utilizza il modello di pagamento F23 sono le seguenti.

Imposte di registro e atti giudiziari

Il modello F23 trova la sua applicazione principale nel versamento dell’imposta di registro. Negli atti di compravendita immobiliare, il modello serve per versare l’imposta di registro quando l’atto non è soggetto a IVA. Le cessioni di fabbricati tra privati richiedono il pagamento attraverso F23 con aliquote che variano dal 2% per la prima casa al 9% per gli altri immobili. Anche le risoluzioni contrattuali, le cessioni di contratto e le proroghe di locazione richiedono il versamento tramite questo modello, con importi fissi o proporzionali stabiliti dalla normativa vigente.

Sanzioni amministrative e tributarie

Le sanzioni pecuniarie irrogate dall’Agenzia delle Entrate rappresentano un’altra categoria fondamentale di pagamenti effettuati con F23. Quando ricevete un avviso di liquidazione o un atto di contestazione, trovate indicati i codici tributo specifici da utilizzare per il versamento della sanzione. Il tempestivo pagamento attraverso F23 può garantirvi l’accesso a riduzioni significative: pagando entro 60 giorni dalla notifica potete beneficiare della riduzione a un terzo della sanzione base, mentre il ravvedimento operoso permette ulteriori abbattimenti se effettuato spontaneamente prima della contestazione.

Le violazioni del Codice della Strada che superano determinate soglie richiedono anch’esse il pagamento tramite F23, così come le sanzioni amministrative emesse da enti pubblici territoriali. La corretta identificazione del codice ente e del codice tributo risulta essenziale per evitare che il pagamento non venga correttamente attribuito, con conseguenti problemi di regolarizzazione.

Tributi locali e imposte speciali

I tributi locali non gestiti attraverso il sistema F24 trovano nel modello F23 il loro canale di versamento naturale. L’imposta di pubblicità, quando non gestita direttamente dal comune attraverso propri sistemi, richiede il versamento con F23 utilizzando i codici tributo specifici dell’ente locale. Similmente, i diritti sulle pubbliche affissioni e alcune tipologie di canoni per l’occupazione di suolo pubblico seguono questa modalità di pagamento.

Le concessioni governative rappresentano un altro ambito di utilizzo frequente del modello. Il rinnovo di licenze, autorizzazioni e concessioni amministrative richiede spesso il versamento di diritti fissi o proporzionali attraverso questo canale. Particolare attenzione merita il versamento delle tasse di concessione governativa per telefonia mobile, licenze di caccia e pesca, e altri titoli autorizzativi che mantengono questa modalità di pagamento tradizionale.

Come compilare correttamente il Modello F23

La compilazione del modello F23 richiede precisione e attenzione ai dettagli per evitare errori che potrebbero invalidare il pagamento. Il modello si compone di diverse sezioni, ciascuna con funzioni specifiche che devono essere completate seguendo le istruzioni ministeriali aggiornate.

Nella sezione anagrafica dovete inserire i dati del versante, prestando particolare attenzione al codice fiscale che deve essere riportato senza errori. Se il pagamento viene effettuato per conto di terzi, è necessario compilare anche la sezione relativa al soggetto per cui si effettua il versamento. La corretta indicazione di questi dati permette all’Agenzia delle Entrate di attribuire correttamente il pagamento e di rilasciare eventuali certificazioni necessarie.

Il campo 6 richiede l’indicazione del codice ufficio o ente destinatario del versamento. Questo codice, composto da tre caratteri alfanumerici, identifica univocamente l’ufficio territoriale competente o l’ente creditore. Per i versamenti all’Agenzia delle Entrate, ogni ufficio provinciale ha un codice specifico che potete reperire sul sito istituzionale o presso gli sportelli territoriali. Gli enti locali hanno codici propri che devono essere verificati presso l’ente stesso per evitare errori di attribuzione.

Campi ed informazioni da inserire

Nella seguente tabella, riportiamo le varie parti del modello e le relative informazioni da inserire.

| Campo | Descrizione |

|---|---|

| Campo 1 | Provincia del concessionario presso il quale si esegue il pagamento |

| Campo 2 | Banca, posta o la relativa agenzia o ufficio ai quali si conferisce delega per eseguire il pagamento |

| Campo 3 | Spazio a disposizione dell’ufficio che richiede il pagamento |

| Campo 4 e 5 | Dati anagrafici |

| Campo 6 | Codice dell’ufficio o dell’ente al quale va riferito il versamento |

| Campo 7 | Se il versamento è richiesto da uffici giudiziari, forze di polizia, polizia municipale, gli stessi devono riportare il codice identificativo del proprio Comune di ubicazione |

| Campo 8 | Pagamenti per atti in pendenza di giudizio |

| Campo 9 | Codice per i pagamenti secondo indicazioni |

| Campo 10 | Compilare da parte del versante in alcuni casi |

| Campo 11 | Codice tributo di riferimento |

| Campo 12 | Spazio a disposizione dell’ufficio o ente richiedente per la descrizione del codice tributo |

| Campo 13 | Importo deve essere compilato con indicazione delle prime due cifre decimali, arrotondate per eccesso o per difetto al centesimo più vicino |

| Campo 14 | Da compilare solo per l’imposta sulle assicurazioni contro la responsabilità civile derivante dalla circolazione dei veicoli a motore, esclusi i ciclomotori, per le macchine agricole |

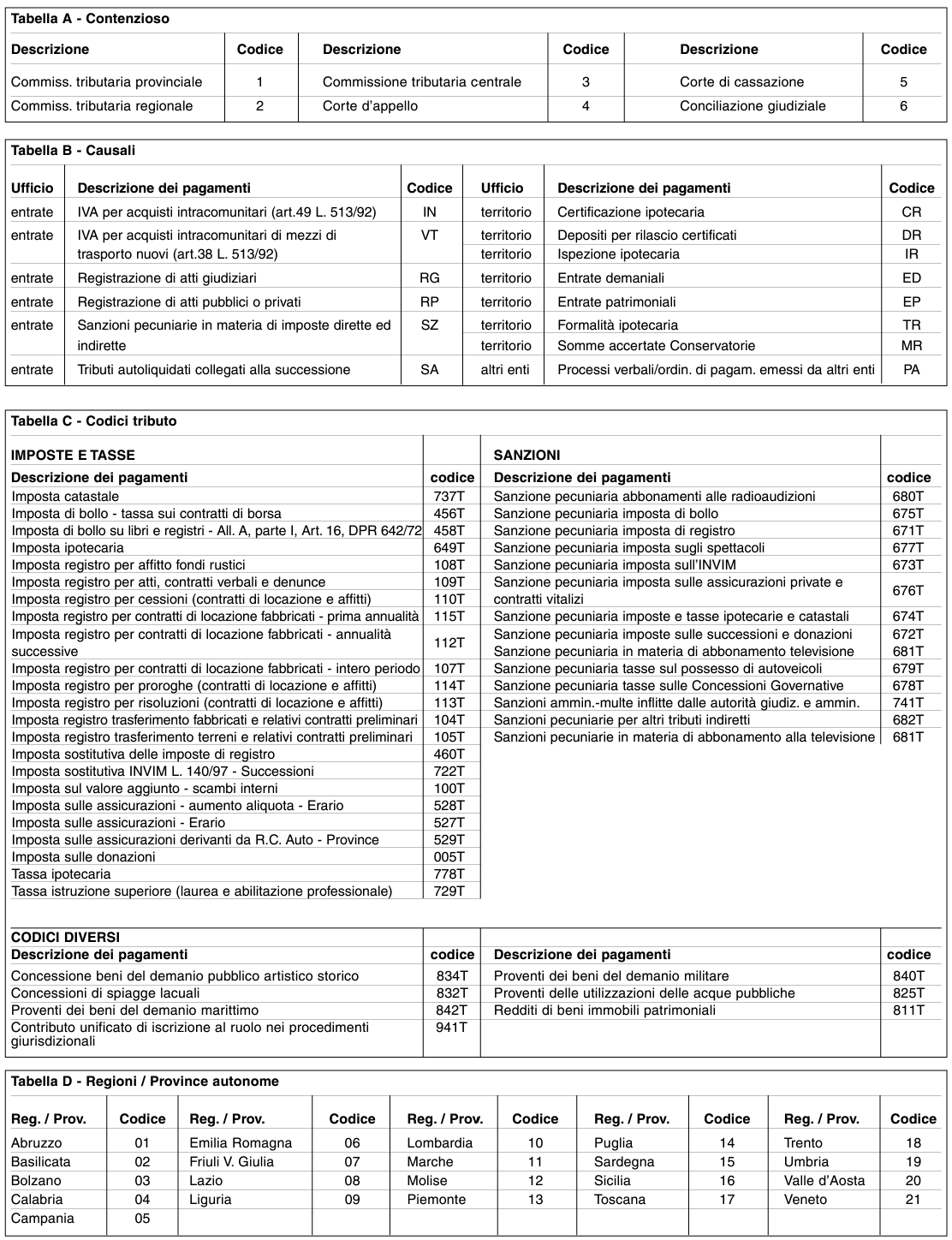

Codici tributo e causali di versamento

L’inserimento del codice tributo nel campo 11 rappresenta l’elemento centrale per la corretta imputazione del pagamento. Ogni tipologia di versamento ha un codice specifico di tre o quattro cifre che identifica univocamente la natura del tributo.

La causale del versamento deve essere compilata nel campo 10 con estrema precisione, indicando gli elementi identificativi dell’atto o del documento cui si riferisce il pagamento. Per i contratti di locazione riportate numero e data di registrazione, per le sanzioni il numero di protocollo dell’atto impositivo, per gli atti giudiziari il numero di ruolo della causa. Questa informazione risulta fondamentale per collegare il pagamento all’obbligazione tributaria specifica e permettere la corretta gestione amministrativa da parte dell’ente creditore.

Calcolo degli importi e arrotondamenti

Il calcolo dell’importo da versare segue regole precise che variano in base alla tipologia di tributo. Per le imposte proporzionali applicate la percentuale prevista sulla base imponibile, mentre per quelle fisse versate l’importo stabilito dalla normativa. Gli arrotondamenti seguono la regola generale dell’euro: gli importi vanno arrotondati all’unità di euro per eccesso se la frazione decimale è uguale o superiore a 50 centesimi, per difetto negli altri casi.

Particolare attenzione merita il calcolo delle sanzioni ridotte in caso di ravvedimento operoso o definizione agevolata. La riduzione si applica sull’importo base della sanzione secondo le percentuali previste dall’articolo 13 del D.Lgs. n. 472/1997, considerando il tempo trascorso dalla violazione e la spontaneità del versamento. Gli interessi di mora, quando dovuti, vanno calcolati separatamente e versati con codice tributo specifico, applicando il tasso legale vigente per il periodo di ritardo.

Modalità di pagamento e canali disponibili

Il versamento del modello F23 può essere effettuato presso diversi intermediari abilitati, ciascuno con proprie modalità operative. Le banche rappresentano il canale tradizionale più utilizzato, accettando il pagamento sia allo sportello che attraverso i servizi di home banking quando disponibili. Gli istituti di credito rilasciano immediata quietanza del versamento che costituisce prova dell’avvenuto pagamento e deve essere conservata per il periodo di prescrizione del tributo.

Gli uffici postali offrono il servizio di riscossione F23 su tutto il territorio nazionale, garantendo capillarità e accessibilità anche nei centri minori. Il pagamento può essere effettuato in contanti fino ai limiti previsti dalla normativa antiriciclaggio, con carta di debito o credito, oppure tramite addebito su conto corrente postale. La ricevuta rilasciata da Poste Italiane ha pieno valore liberatorio e deve essere conservata come documentazione probatoria.

I tabaccai convenzionati dotati del servizio Lottomatica possono ricevere pagamenti F23 fino a determinati importi, offrendo un servizio rapido e disponibile con orari estesi. Questa modalità risulta particolarmente comoda per versamenti di importo contenuto e urgenti, anche se presenta limitazioni per pagamenti superiori a 1.500 euro che richiedono l’utilizzo di strumenti tracciabili.

Servizi telematici e pagamenti online

L’evoluzione digitale ha introdotto modalità telematiche che semplificano notevolmente il processo di pagamento. Il servizio F23 online dell’Agenzia delle Entrate permette la compilazione guidata del modello e il pagamento diretto tramite addebito su conto corrente. Questo sistema riduce drasticamente gli errori di compilazione grazie ai controlli automatici e fornisce immediata ricevuta telematica con valore legale.

L’home banking degli istituti di credito convenzionati offre sempre più frequentemente la possibilità di pagare F23 direttamente dalla propria area riservata. Il sistema preleva automaticamente i dati del modello precompilato o permette l’inserimento manuale con verifiche in tempo reale della correttezza formale. La ricevuta elettronica viene archiviata automaticamente nel cassetto fiscale del contribuente, facilitando la conservazione documentale.

Differenze F23 e F24

Spesso non si conoscono bene quali sono le differenze tra i modelli F23 e F24. Si tratta di modelli diversi, anche se vengono utilizzati per il pagamento delle imposte.

A cambiare sono proprio i pagamenti e non devono essere in alcun modo confusi perché non sono intercambiabili.

Il Modello F24 deve essere utilizzato per la compensazione e per il versamento di gran parte delle imposte e dei contributi dovuti. Proprio per questo si chiama modello di pagamento unificato, in quanto permette al contribuente di effettuare, con un’unica operazione, il pagamento delle somme dovute, compensando il versamento con eventuali crediti.

Il modello F23, invece, è indispensabile per effettuare il versamento di alcune tipologie di imposte e sanzioni, come quelle inflitte da autorità giudiziarie e amministrative.

Errori di compilazione più frequenti

Gli errori nella compilazione del modello F23 possono comportare serie conseguenze, dal mancato riconoscimento del pagamento fino all’applicazione di sanzioni per omesso versamento. L’errata indicazione del codice tributo rappresenta l’errore più frequente e problematico: utilizzare un codice diverso da quello corretto comporta l’attribuzione del pagamento a un tributo differente, con necessità di complesse procedure di rettifica. Verificate sempre il codice tributo sulla documentazione ufficiale o consultate le tabelle aggiornate dell’Agenzia delle Entrate prima di procedere al versamento.

L’omessa o errata compilazione del codice ufficio impedisce la corretta attribuzione territoriale del versamento, creando problemi particolarmente gravi per imposte di registro e tributi locali. Ogni ufficio dell’Agenzia delle Entrate e ogni ente locale ha un codice univoco che deve essere riportato con precisione. Per i contratti di locazione, il codice ufficio corrisponde a quello presso cui è stato registrato il contratto, informazione reperibile sulla ricevuta di registrazione o attraverso i servizi telematici dell’Agenzia.

La mancata indicazione degli estremi dell’atto nella causale rende impossibile collegare il pagamento all’obbligazione tributaria specifica. Per i contratti di locazione riportate sempre serie, numero e anno di registrazione; per le sanzioni il numero di protocollo dell’atto; per gli atti giudiziari il numero RG della causa. Questi elementi identificativi sono essenziali per la corretta gestione amministrativa del pagamento e per ottenere eventuali certificazioni di regolarità.

Procedure di correzione e rimedi

Quando vi accorgete di aver commesso un errore nel versamento F23, è fondamentale intervenire tempestivamente per minimizzare le conseguenze. Se l’errore riguarda l’importo versato in eccesso, potete presentare istanza di rimborso all’ufficio competente entro il termine di prescrizione del tributo, allegando la documentazione che comprova l’errore e la ricevuta del versamento effettuato. L’Agenzia delle Entrate procederà alla verifica e, se sussistono i presupposti, disporrà il rimborso delle somme non dovute.

Per gli errori nei dati identificativi che non compromettono l’individuazione del versamento, è possibile presentare una comunicazione di rettifica all’ufficio competente. Questa procedura, più snella rispetto all’istanza di rimborso, permette di correggere errori formali senza dover ripetere il versamento. Allegate sempre la copia del modello F23 errato e indicate con precisione i dati corretti, specificando la natura dell’errore commesso.

Nei casi di versamento insufficiente, procedete tempestivamente al versamento integrativo utilizzando un nuovo modello per la differenza dovuta. Il ravvedimento operoso vi permette di beneficiare di significative riduzioni sulle sanzioni se il versamento integrativo viene effettuato spontaneamente prima di contestazioni da parte dell’Amministrazione finanziaria. Calcolate gli interessi di mora dal giorno successivo alla scadenza originaria fino alla data del versamento integrativo, utilizzando il tasso legale vigente.

Conservazione della documentazione

La quietanza di versamento del modello deve essere conservata per il periodo di prescrizione del tributo versato, generalmente fissato in 5 anni ma estendibile a 10 anni per determinate fattispecie. La conservazione può avvenire in formato cartaceo o digitale, purché sia garantita la leggibilità e l’integrità del documento per l’intero periodo richiesto. Per i versamenti relativi a contratti di locazione, la quietanza deve essere conservata unitamente al contratto e alle ricevute delle annualità successive.

La documentazione correlata al versamento assume pari importanza: contratti, atti di contestazione, avvisi di liquidazione e ogni altro documento che giustifica il versamento deve essere archiviato sistematicamente. Questa documentazione risulta indispensabile in caso di verifiche fiscali o per dimostrare la regolarità della propria posizione tributaria. Create un sistema di archiviazione organizzato per anno e tipologia di tributo, facilitando il reperimento dei documenti quando necessario.

Leggi anche:

Digitalizzazione e archiviazione elettronica

La conservazione digitale delle quietanze F23 segue le regole generali stabilite dal CAD (Codice dell’Amministrazione Digitale) e dalle disposizioni dell’Agenzia delle Entrate. La scansione del documento cartaceo deve garantire la perfetta leggibilità di tutti i dati, compresi timbri e firme. Il file digitale deve essere conservato in formato non modificabile (preferibilmente PDF/A) e, per maggiore sicurezza giuridica, può essere sottoscritto digitalmente e marcato temporalmente.

L’utilizzo di sistemi di conservazione sostitutiva a norma permette di eliminare l’archivio cartaceo, liberando spazio e semplificando la gestione documentale. Questi sistemi devono garantire l’immodificabilità dei documenti, la loro reperibilità attraverso chiavi di ricerca appropriate e la tracciabilità di ogni accesso o operazione effettuata. Per le imprese con volumi significativi di documenti, l’investimento in un sistema di conservazione digitale a norma rappresenta un’opportunità di efficientamento operativo e riduzione dei costi di gestione.

Fonti normative

- D.P.R. 26 aprile 1986, n. 131 – Testo Unico Imposta di Registro

- D.Lgs. 18 dicembre 1997, n. 472 – Disposizioni generali in materia di sanzioni amministrative

- Provvedimento Agenzia delle Entrate del 10 gennaio 2014 – Approvazione del modello F23

- Circolare n. 18/E del 3 maggio 2023 – Agenzia delle Entrate

- Risoluzione n. 67/E del 15 luglio 2023 – Codici tributo F23

- D.L. 4 maggio 2023, n. 48 – Misure urgenti per l’inclusione sociale e l’accesso al mondo del lavoro

- Codice Civile, articoli 1571-1614 – Disciplina della locazione

- D.Lgs. 74/2000 – Reati tributari