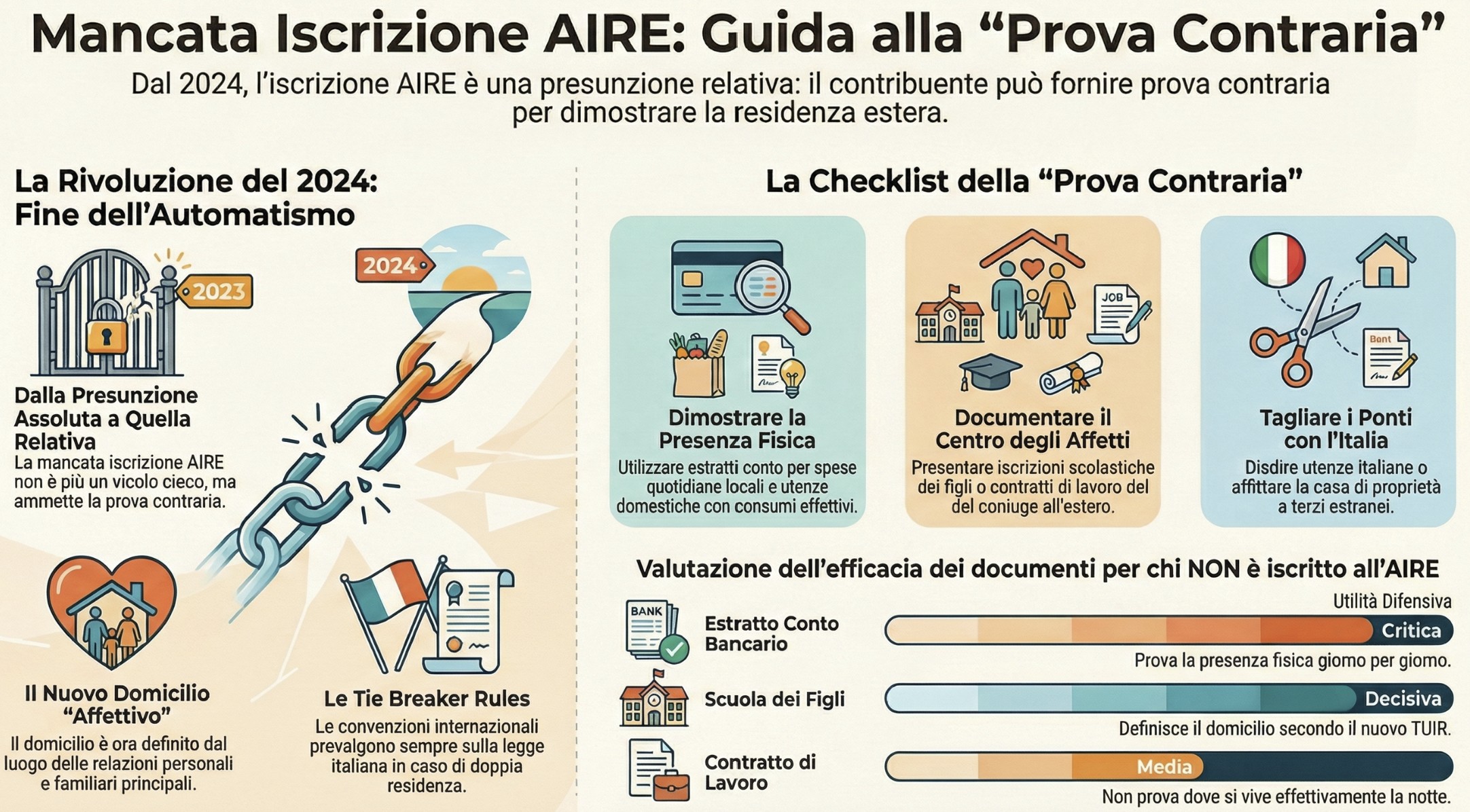

La mancata iscrizione all’AIRE non costituisce più una presunzione assoluta di residenza fiscale in Italia. Il nuovo art. 2 del TUIR ha introdotto la possibilità di fornire “prova contraria”: il contribuente può dimostrare di essere residente all’estero provando che il proprio domicilio e le relazioni personali sono stabiliti fuori dall’Italia.

Hai vissuto e lavorato all’estero per tutto l’anno, ma ti sei accorto solo ora di non esserti iscritto all’AIRE (o di averlo fatto in ritardo, magari a dicembre)? Fino a ieri, questa dimenticanza avrebbe generato un automatismo quasi letale: residenza fiscale in Italia per presunzione assoluta e tassazione IRPEF su tutti i tuoi redditi mondiali.

Oggi lo scenario è cambiato. La Riforma della Fiscalità Internazionale ha introdotto una via d’uscita per chi è inciampato nella burocrazia ma ha la sostanza dalla sua parte: la prova contraria (presunzione legale relativa nell’art. 2 del TUIR).

In questa guida analizziamo come costruire una difesa solida per dimostrare che, nonostante il “fantasma” anagrafico in Italia, la tua vita era effettivamente altrove.

Indice degli argomenti

- Che cos’è la “prova contraria” per la residenza fiscale?

- La rivoluzione dell’art. 2 TUIR: fine della presunzione assoluta

- Residenza vs domicilio dell’espatriato

- Il fascicolo difensivo: checklist per la “prova contraria”

- Aspetti operativi: l’errore del “piede in due scarpe”

- Consulenza fiscale online mancata iscrizione AIRE

- Domande frequenti

- Riferimenti normativi

Che cos’è la “prova contraria” per la residenza fiscale?

La “prova contraria” è la facoltà, concessa al contribuente dal nuovo art. 2 comma 2-bis del TUIR, di dimostrare all’Amministrazione Finanziaria che il proprio domicilio (luogo in cui si sviluppano le principali relazioni personali e familiari) è stato effettivo all’estero per la maggior parte del periodo d’imposta, superando così la presunzione di residenza in Italia derivante dalla mancata iscrizione AIRE.

La rivoluzione dell’art. 2 TUIR: fine della presunzione assoluta

Il vero spartiacque è l’entrata in vigore delle modifiche al TUIR (Testo Unico delle Imposte sui Redditi), in particolare all’articolo 2.

Fino al 2023, la mancata iscrizione all’AIRE per più di 183 giorni all’anno (184 negli anni bisestili) costituiva una presunzione assoluta. Significa che non importava se lavoravi a Londra o a Dubai: se il tuo nome era nell’anagrafe italiana, per il Fisco eri in Italia. Punto.

Cosa cambia dal 2024: Con la riforma (D.Lgs. n. 209/2023), l’iscrizione nell’anagrafe della popolazione residente (APR) italiana diventa una presunzione relativa (o iuris tantum). La norma stabilisce che l’iscrizione anagrafica costituisce elemento di prova della residenza, “salvo prova contraria“.

Questo apre una finestra fondamentale per il contribuente “ritardatario“: l’Agenzia delle Entrate può presumere che tu sia in Italia, ma tu hai il diritto legale di dimostrare il contrario.

Residenza vs domicilio dell’espatriato

Se non ti sei iscritto all’AIRE, hai perso a tavolino il criterio formale (quello anagrafico). Per salvarti, devi vincere sul criterio sostanziale: il Domicilio.

È qui che molti cadono in errore. La nuova normativa definisce il domicilio come “il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona“.

Attenzione alla differenza:

- Prima (focus economico): Spesso bastava dimostrare di lavorare e guadagnare all’estero.

- Oggi (focus affettivo): Se lavori a Parigi ma tua moglie e i tuoi figli vivono nella casa di proprietà a Roma, per il nuovo art. 2 TUIR il tuo domicilio è a Roma. E senza l’iscrizione AIRE a proteggerti, sei considerato residente in Italia.

Per “sanare” la mancata iscrizione AIRE, quindi, non devi solo provare di essere stato fisicamente fuori (requisito della presenza fisica), ma devi provare in modo inconfutabile che il centro dei tuoi affetti si è spostato con te.

Su questo punto l’Agenzia delle Entrate, nella Circolare n. 20/E/24 ha precisato che nel caso in cui gli interessi familiari della persona siano suddivisi tra più stati si deve guardare al requisito della presenza fisica prevalente per determinare il “domicilio” e quindi la relativa residenza fiscale.

Il fascicolo difensivo: checklist per la “prova contraria”

Se ti sei iscritto all’AIRE in ritardo o non ti sei iscritto affatto, non puoi limitarti a presentare un contratto di lavoro estero. L’Agenzia delle Entrate parte dal presupposto che tu sia residente in Italia (presunzione relativa); per ribaltare questo scenario, devi costruire un fascicolo documentale “di sbarramento”.

Ecco i documenti che fanno la differenza tra una contestazione e l’archiviazione, divisi per area di intervento.

A. Prove di presenza fisica (il “dove”)

Non basta dire “ero lì”. Devi provare che vivevi lì quotidianamente. Possono provare questa presenza, ad esempio:

- Utenze domestiche (luce, gas, acqua): Devono essere intestate a te e mostrare consumi costanti e coerenti con l’uso abitativo. Attenzione: bollette con consumi pari a zero sono controproducenti.

- Estratto conto bancario estero: La prova regina. Deve mostrare le spese di vita quotidiana (supermercato, trasporti, farmacia, tempo libero) sostenute localmente in modo continuativo per tutto l’anno.

- Abbonamenti locali: Palestra, mezzi pubblici, internet casa, circoli ricreativi, etc.

B. Prove del “taglio” dei collegamenti con l’Italia (il “non qui”)

Poiché formalmente risultavi residente in Italia (nell’APR), devi dimostrare di non avere avuto la disponibilità effettiva dell’abitazione italiana (per oltre 90 giorni all’anno).

- Contratto di affitto/comodato a terzi: Se possiedi casa in Italia, averla affittata (con contratto registrato) dimostra che non potevi usarla. Attenzione a non dare in affitto o comodato l’immobile a componenti del nucleo familiare: l’immobile potrebbe essere considerato a disposizione tramite interposta persona.

- Disdetta utenze italiane: La chiusura dei contatori o consumi nulli nell’abitazione italiana sono prove forti dell’assenza. Questo quando l’immobile è concesso in affitto a lungo termine.

- Cancellazione da Albi/Elenchi: Dimissioni da cariche sociali, cancellazione dal medico di base italiano (o iscrizione all’AIRE sanitario, se avvenuta). Dimostrare che non vi è collegamento personale con l’Italia.

Leggi anche: Tassazione immobile in Italia di espatriati.

C. Prove del domicilio (il “con chi”)

Come evidenziato dall’art. 2, comma 2-bis del TUIR, il domicilio è il luogo degli affetti. Anche questi devono essere adeguatamente documentati. Ad esempio, è possibile farlo attraverso:

- Iscrizione scolastica dei figli: Se i figli vanno a scuola all’estero, il centro degli interessi familiari è lì.

- Iscrizione al sistema sanitario locale: Dimostra l’integrazione nel welfare estero, ed il suo effettivo utilizzo nel tempo

- Documenti del coniuge: Contratto di lavoro o prova della presenza del partner all’estero. Figli e coniuge sono i principali collegamenti familiari da considerare.

Tabella: documenti standard vs documenti per la “sanatoria”

| Documento | Utilità standard (iscritto AIRE) | Utilità difensiva (NON iscritto AIRE) |

| Contratto di lavoro | Alta | Media (non prova dove dormi la notte) |

| Contratto di affitto estero | Alta | Bassa (se non supportato da utenze/consumi) |

| Estratto conto (spese) | Media | Critica (prova la presenza fisica giorno per giorno) |

| Utenze Italia (disdette) | Media | Critica (prova l’assenza di disponibilità in Italia) |

| Scuola dei figli | Alta | Decisiva (definisce il Domicilio ex art. 2 TUIR) |

Aspetti operativi: l’errore del “piede in due scarpe”

Nel gestire contenziosi su mancate iscrizioni AIRE, l’errore che vedo più spesso non è la mancanza di prove estere, ma l’eccesso di prove italiane.

Il caso tipico è quello del manager che lavora a Londra (senza AIRE), ma lascia la famiglia a Milano e rientra ogni weekend. In questo scenario, anche con tonnellate di documenti inglesi, la battaglia è persa in partenza.

Perché? Il nuovo art. 2 TUIR privilegia le relazioni personali. Se la moglie e i figli sono in Italia, il Fisco italiano considererà il tuo domicilio in Italia, indipendentemente da dove produci il reddito.

Il mio consiglio: Se ti accorgi in ritardo della mancata iscrizione, fai subito un audit delle tue “tracce” italiane. Se hai mantenuto il medico di base, la scheda elettorale attiva, l’auto assicurata in Italia e la famiglia qui, la “prova contraria” sarà quasi impossibile da sostenere. In quel caso, la strategia migliore potrebbe non essere il contenzioso, ma il Ravvedimento Operoso per sanare le violazioni dichiarative.

L’ultima spiaggia: le “Tie Breaker Rules”

Dalla mia pratica professionale, noto spesso un errore di fondo: molti si arrendono quando realizzano che, per la legge italiana, sono tecnicamente residenti (magari per quella famosa iscrizione all’anagrafe mantenuta per sbaglio o per la famiglia rimasta in Italia). Qui entra in gioco l’asso nella manica che spesso viene ignorato: le Convenzioni contro le doppie imposizioni.

Dovete sapere che la normativa internazionale prevale su quella interna. Se vi trovate nella situazione spinosa di essere considerati residenti sia in Italia (per l’anagrafe o per la famiglia) sia nel Paese estero (dove vivete e lavorate), si attiva un conflitto di residenza (dual residence).

Per risolvere questo stallo, non vince chi urla più forte, ma si applicano le cosiddette Tie Breaker Rules (regole rompighiaccio) previste dall’art. 4 del Modello OCSE. Queste regole funzionano a cascata gerarchica:

- Abitazione permanente: Dove avete una casa a vostra disposizione “in via continuativa”?

- Centro degli interessi vitali: Dove sono più strette le vostre relazioni personali ed economiche?

- Soggiorno abituale: Dove trascorrete la maggior parte del tempo?

- Nazionalità.

Mi è capitato di difendere clienti che, pur avendo la famiglia in Italia (e quindi “domicilio” italiano per il TUIR), avevano l’unica abitazione permanente e la vita lavorativa all’estero. Applicando le Tie Breaker Rules, la residenza estera ha prevalso, “disattivando” la pretesa impositiva italiana. Non fermatevi, quindi, alla prima lettura della norma nazionale: verificate sempre se c’è una Convenzione che può proteggervi.

Consulenza fiscale online mancata iscrizione AIRE

La mancata iscrizione all’AIRE non è più un vicolo cieco, ma ha trasformato la tua posizione fiscale in un percorso a ostacoli. L’onere della prova è ribaltato: tocca a te dimostrare al Fisco italiano che la tua vita è altrove.

Se ti trovi in questa situazione, il “fai da te” è altamente sconsigliato. Un errore nella valutazione del domicilio (specialmente se hai famiglia in Italia) può costare caro in termini di imposte arretrate e sanzioni.

Il mio consiglio? Prima di rispondere a eventuali questionari o prima di presentare dichiarazioni “integrative”, fai analizzare il tuo fascicolo probatorio da un esperto. Solo una verifica puntuale dei documenti (utenze, contratti, estratti conto) può dirti se la tua “prova contraria” reggerà l’urto di un accertamento.

Hai ricevuto un questionario o temi un accertamento? Non inviare documenti prima di aver verificato la tua posizione.

Domande frequenti

Non automaticamente. Secondo il nuovo art. 2, comma 2-bis del TUIR, l’iscrizione all’Anagrafe della popolazione residente (APR) per la maggior parte dell’anno crea una presunzione di residenza in Italia, ma è ammessa la prova contraria. Se riesci a dimostrare che il tuo domicilio (relazioni personali) e la tua dimora abituale erano all’estero fin da gennaio, puoi essere considerato fiscalmente non residente.

La nuova definizione normativa è molto specifica: per domicilio si intende il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. Questo aspetto prevale spesso sugli interessi puramente economici o lavorativi.

Sì. L’applicazione dei criteri convenzionali (Tie Breaker Rules) resta ferma e prevale sulla normativa interna. Se si verifica una “doppia residenza” (Italia per l’anagrafe, Estero per la sostanza), si applicano le regole della convenzione per determinare l’unico Stato di residenza fiscale.

Sì, a determinate condizioni. L’Agenzia delle Entrate, con la Circolare 20/E/2024, ha chiarito che per accedere ai regimi agevolativi (lavoratori impatriati, docenti/ricercatori) è sufficiente risultare fiscalmente residenti all’estero in base alle Convenzioni contro le doppie imposizioni, anche se formalmente si era iscritti all’anagrafe italiana.

Riferimenti normativi

- Art. 2, comma 2-bis, TUIR (D.P.R. 917/1986): Nuova definizione di residenza fiscale e introduzione della presunzione relativa.

- D.Lgs. 209/2023 (Riforma della Fiscalità Internazionale): Decreto attuativo che ha modificato i criteri di collegamento per la residenza. (Nota: Il documento fonte cita D.Lgs 49/2023, ma il riferimento corretto alla riforma fiscale internazionale è il 209/2023).

- Circolare AdE n. 20/E/2024: Chiarimenti sulla residenza fiscale e regimi impatriati.

- Convenzioni contro le doppie imposizioni (Modello OCSE art. 4): Criteri per la risoluzione dei conflitti di residenza (Tie Breaker Rules).