Come funziona il sistema fiscale maltese nel 2026: aliquote IRPEF, regime Res Non Dom, tassazione società LTD, Convenzione Italia-Malta.

Malta applica un’imposta sul reddito delle società nominalmente al 35%, ma il meccanismo del full imputation system e le recenti opzioni FITWI 2025 possono ridurre la tassazione effettiva fino al 5% per i soci non residenti.

Il sistema fiscale Malta si fonda sull’Income Tax Act del 1948 e distingue tre categorie di contribuenti: residenti domiciliati (tassati sul reddito mondiale), residenti non domiciliati (tassati su base territoriale con remittance basis) e non residenti (tassati solo sui redditi di fonte maltese). L’aliquota corporate nominale è al 35%, ma il meccanismo del full imputation system consente rimborsi fino ai 6/7 dell’imposta versata, riducendo la tassazione effettiva al 5%.

Il sistema tributario maltese: struttura e fonti normative

Il sistema fiscale maltese si articola su due testi legislativi fondamentali: l’Income Tax Act del 1948, che disciplina le imposte dirette su persone fisiche e società, e l’Income Tax Management Act del 1994, che ne regola l’accertamento e la riscossione. Il periodo d’imposta coincide con l’anno solare, dal 1° gennaio al 31 dicembre. L’autorità competente è la Malta Tax and Customs Administration (MTCA), equivalente funzionale dell’Agenzia delle Entrate italiana.

Il fisco maltese distingue tre categorie di soggetti passivi in base al criterio combinato di residenza e domicilio: i residenti domiciliati, tassati sul reddito mondiale (worldwide taxation); i residenti non domiciliati, tassati su base territoriale (remittance basis); i non residenti, tassati esclusivamente sui redditi di fonte maltese. Questa tripartizione è il punto di partenza per qualsiasi valutazione di convenienza fiscale legata a Malta.

Sul fronte delle imposte indirette, l’IVA maltese, introdotta nel 1999, prevede un’aliquota ordinaria del 18%, con aliquote ridotte al 7% per l’ospitalità turistica e al 5% per medicinali, opere d’arte e pubblicazioni. Non esistono imposte sul patrimonio netto, né tasse di successione o donazione in senso proprio.

Leggi anche: Trasferimento di residenza all’estero: guida.

Tassazione delle persone fisiche a Malta

L’imposta sul reddito delle persone fisiche a Malta è progressiva, con aliquote che vanno dallo 0% al 35%. La soglia massima del 35% si applica ai redditi superiori a 60.000 euro e vale per tutte le categorie di contribuenti. Il sistema prevede scaglioni differenziati in base allo stato civile e alla presenza di figli a carico, con detrazioni (deduct) calcolate in modo da ridurre l’imposta lorda dovuta.

Gli scaglioni IRPEF maltesi per il 2026

Le aliquote aggiornate al basis year 2026, secondo i dati PwC (Worldwide Tax Summaries, febbraio 2026), sono le seguenti:

| Categoria | Reddito da (€) | Reddito a (€) | Aliquota (%) | Detrazione (€) |

|---|---|---|---|---|

| Single | 0 | 12.000 | 0% | 0 |

| 12.001 | 16.000 | 15% | 1.800 | |

| 16.001 | 60.000 | 25% | 3.400 | |

| 60.001 | oltre | 35% | 9.400 | |

| Coniugati | 0 | 15.500 | 0% | 0 |

| 15.501 | 23.000 | 15% | 2.250 | |

| 23.001 | 60.000 | 25% | 4.550 | |

| 60.001 | oltre | 35% | 10.550 | |

| Coniugati con 1 figlio | 0 | 17.500 | 0% | 0 |

| 17.501 | 26.500 | 15% | 2.625 | |

| 26.501 | 60.000 | 25% | 5.275 | |

| 60.001 | oltre | 35% | 11.275 | |

| Coniugati con 2+ figli | 0 | 22.500 | 0% | 0 |

| 22.501 | 32.000 | 15% | 3.375 | |

| 32.501 | 60.000 | 25% | 6.575 | |

| 60.001 | oltre | 35% | 12.575 |

Vale la pena sottolineare che gli scaglioni 2026 sono sensibilmente più favorevoli rispetto a quelli storicamente pubblicati: le soglie di esenzione sono state alzate per tutte le categorie, con particolare beneficio per i contribuenti con figli. Questo aggiornamento non è ancora recepito dalla maggior parte dei contenuti italiani sul tema.

Le categorie di residenza fiscale e il loro impatto

La residenza ordinaria (ordinary residence) si acquisisce trascorrendo a Malta almeno 183 giorni nell’anno solare, oppure spostando sull’isola il proprio centro di interessi vitali. Il domicilio è invece un concetto distinto: indica l’intenzione di stabilirsi permanentemente nel Paese. Un cittadino italiano che si trasferisce a Malta acquisisce la residenza ordinaria, ma in linea di principio conserva il domicilio di origine italiano, e questo è il presupposto che attiva il regime Res Non Dom. La distinzione non è meramente formale: determina l’intera struttura impositiva applicabile e incide direttamente sull’applicabilità della Convenzione Italia-Malta.

Il regime Res Non Dom: tassazione territoriale e remittance basis

Il regime dei residenti non domiciliati (Res Non Dom) è il principale strumento di pianificazione fiscale personale offerto da Malta agli stranieri che vi trasferiscono la residenza. Chi vi accede è tassato esclusivamente sui redditi prodotti a Malta e sui redditi di fonte estera effettivamente trasferiti (rimessi) sull’isola: i redditi esteri non rimessi restano fiscalmente neutrali a Malta. Per un approfondimento completo su meccanismi, requisiti e rischi di questo regime, si rimanda all’articolo dedicato sul regime dei residenti non domiciliati a Malta.

Chi può accedere al regime e requisiti minimi

Il regime non richiede una domanda formale: si applica automaticamente a chi soddisfa contestualmente i requisiti di residenza ordinaria e non domicilio a Malta. Sul piano patrimoniale, per accedere al Global Residence Programme, la variante strutturata del regime rivolta ai cittadini extra-UE, è richiesto l’acquisto di un immobile per almeno 275.000 euro (o affitto annuo minimo di 9.600 euro) e una minimum tax di 15.000 euro/anno sulla componente di reddito estero rimessa. Per i cittadini UE/SEE si applica il Residence Programme Rules 2014, con condizioni analoghe.

Ai soggetti Res Non Dom che nel corso dell’anno abbiano percepito redditi esteri non rimessi per almeno 35.000 euro è in ogni caso applicabile una minimum tax di 5.000 euro, calcolata al netto di qualsiasi altra imposta maltese già versata nell’anno.

Cosa si paga e cosa è esente: la logica della rimessa

Il contribuente Res Non Dom è soggetto all’imposta maltese su: redditi da lavoro dipendente e autonomo svolto a Malta; redditi da partecipazione in società maltesi; redditi esteri rimessi a Malta, tassati con aliquota flat del 15%; capital gain da cessione di beni situati a Malta. È invece esente da imposizione a Malta su: redditi esteri non trasferiti sull’isola; capital gain di fonte estera, anche se successivamente rimesso; il cosiddetto clean capital — i risparmi accumulati prima del trasferimento, che possono essere portati liberamente a Malta senza effetti fiscali. Questa asimmetria tra redditi e risparmi pregressi è spesso fraintesa nella prassi: il clean capital non costituisce rimessa imponibile.

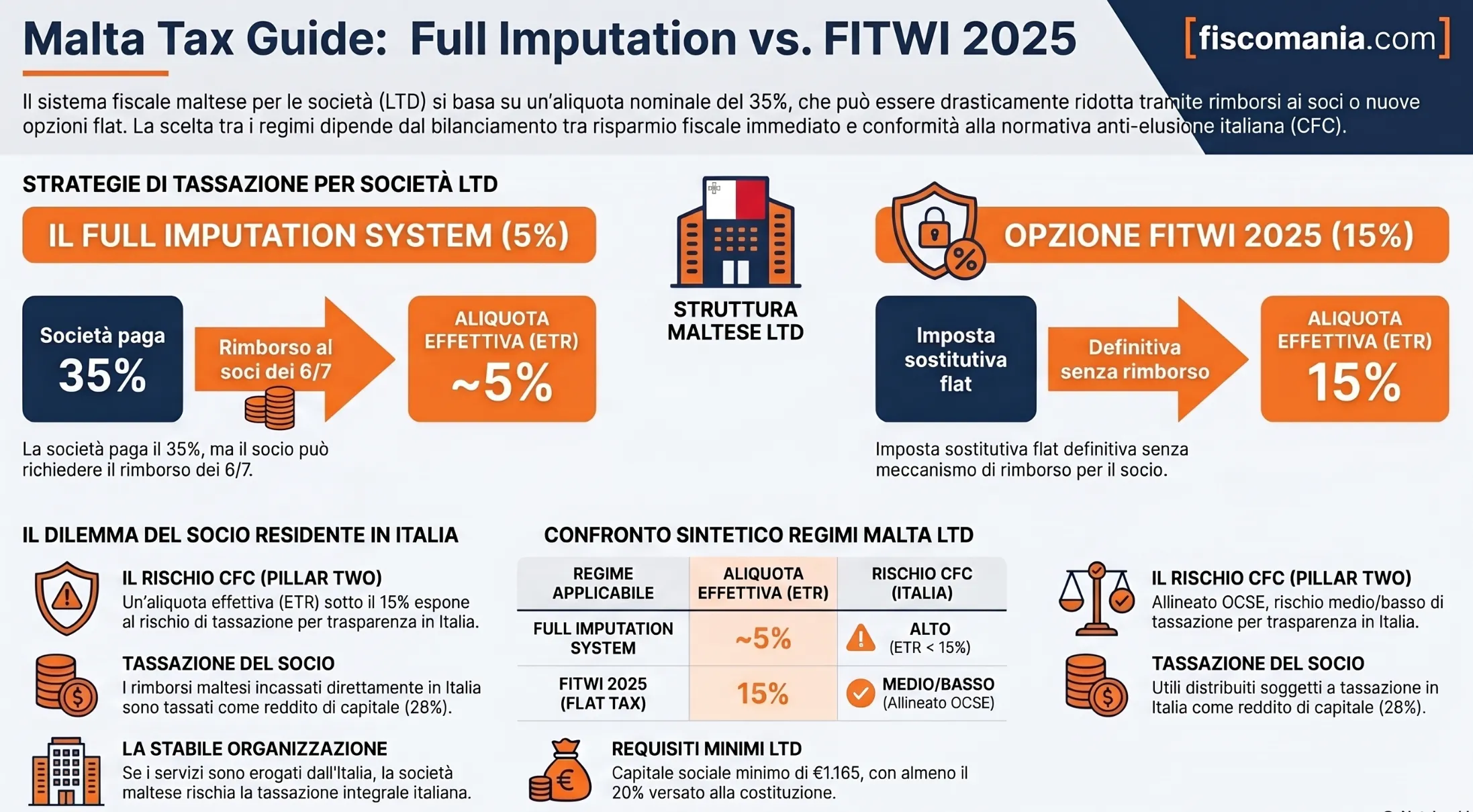

La tassazione delle società a Malta: LTD e full imputation system

Le società residenti a Malta — nella forma tipica della Private Limited Liability Company (LTD), equivalente funzionale della SRL italiana — sono soggette all’imposta sul reddito d’impresa con aliquota nominale del 35%. Il reddito imponibile si determina partendo dalle risultanze contabili con le rettifiche fiscali previste dalla normativa. Le perdite fiscali sono riportabili a nuovo senza limiti di tempo. Il capitale sociale minimo per una LTD è di 1.165 euro, di cui almeno il 20% deve essere versato alla costituzione — soglia significativamente inferiore ai 10.000 euro richiesti per la SRL italiana. Per la trattazione completa della struttura operativa e dei vantaggi della holding maltese si rimanda all’articolo sulla struttura a due livelli maltese.

Come funziona il rimborso dei 6/7: meccanismo e calcolo

Il tratto distintivo del sistema maltese è il full imputation system, un meccanismo che assimila l’imposta societaria a un’anticipazione dell’imposta personale del socio. Quando una LTD maltese distribuisce i propri utili, il socio — residente o non residente — può richiedere all’MTCA il rimborso di una quota dell’imposta già versata dalla società:

- Rimborso di 6/7 dell’imposta pagata: si applica quando gli utili derivano da attività commerciali ordinarie

- Rimborso di 5/7: si applica quando gli utili derivano da interessi o royalties

Esempio numerico: una LTD maltese genera un utile di 10.000 euro. Paga l’imposta al 35%, pari a 3.500 euro. Distribuisce al socio 6.500 euro netti. Il socio richiede il rimborso di 6/7 di 3.500 euro, pari a 3.000 euro. Il costo fiscale netto per la società è quindi di 500 euro su 10.000 di utile, corrispondente a un’aliquota effettiva del 5%. Il rimborso deve essere erogato dall’MTCA entro 60 giorni dalla richiesta. Il rimborso è poi soggetto a tassazione nel paese di residenza del socio in base alle regole ivi applicabili.

Il FITWI 2025: la nuova opzione flat al 15%

Con i Final Income Tax Without Imputation Regulations (FITWI), pubblicati in Gazzetta Ufficiale maltese il 2 settembre 2025, le società maltesi hanno acquisito la facoltà di optare per un’imposta sostitutiva flat al 15% sul reddito imponibile calcolato secondo le regole ordinarie maltesi. Si tratta di un’alternativa strutturale al full imputation system classico: chi opta per il FITWI rinuncia al meccanismo di rimborso e applica una tassazione definitiva, non ulteriormente imputabile al socio.

L’opzione ha carattere vincolante per un minimo di cinque anni consecutivi a decorrere dal primo anno di applicazione. È disponibile a partire dall’anno d’imposta 2024 (anno di accertamento 2025) e successivi. Sono incluse nell’opzione anche le entità diverse dalle società che abbiano optato per il trattamento fiscale equiparato alle società, nonché i trust che abbiano effettuato analoga opzione. Restano esclusi dalla base imponibile FITWI i dividendi ricevuti da società maltesi non allocati al final tax account e i redditi già soggetti a imposta finale. Il FITWI non genera crediti d’imposta utilizzabili dal socio, né diritto a rimborsi: l’imposta è definitiva e assorbita interamente a livello societario.

Tabella: full imputation vs FITWI per il socio italiano

I due regimi societari coesistono nel sistema maltese e producono effetti radicalmente diversi a seconda del profilo del socio. La scelta non dipende solo dall’aliquota effettiva, ma anche dalle implicazioni sulla disciplina CFC italiana (art. 167 TUIR) e sull’applicabilità del credito d’imposta estero in Italia. La tabella seguente — elaborata su dati PwC Worldwide Tax Summaries (febbraio 2026) e normativa FITWI (settembre 2025) — sintetizza i quattro profili più ricorrenti nella pratica professionale.

| Profilo del soggetto | Regime applicabile | Aliquota effettiva | Meccanismo | Rischio CFC Italia |

|---|---|---|---|---|

| Socio italiano residente in Italia detiene quote LTD maltese | Full imputation system (rimborso 6/7) | ~5% | Società paga 35%, rimborsa 6/7 al socio; rimborso tassato in Italia come reddito estero | Alto — LTD maltese potenzialmente CFC se ETR effettivo < 15% |

| Socio italiano residente in Italia opta per FITWI 2025 | FITWI — flat tax 15% definitiva | 15% | Imposta finale a livello societario; nessun rimborso al socio; dividendi non ulteriormente tassati a Malta | Medio — ETR al 15% allineato alla soglia OCSE Pillar Two; minor rischio CFC |

| Socio italiano Res Non Dom a Malta detiene quote LTD maltese | Full imputation system + remittance basis personale | ~5% + 0% se non rimesso | Rimborso 6/7 al socio; il rimborso non rimesso a Malta non è tassato; minimum tax €5.000/anno | Medio — dipende da residenza effettiva e center of interests |

| Holding internazionale non italiana detiene LTD maltese operativa | Full imputation system o FITWI (a scelta) | 5% o 15% | Rimborso al socio estero; nessuna ritenuta alla fonte maltese sui dividendi distribuiti | Basso — non soggetta a CFC italiana se holding non è italiana |

La variabile più rilevante per il socio italiano residente in Italia è il rapporto tra l’Effective Tax Rate (ETR) della LTD maltese e la soglia del 15% prevista dalla disciplina CFC OCSE (Pillar Two) e recepita nell’ordinamento italiano. Con il full imputation classico, l’ETR effettivo della società si attesta al 5%, ampiamente al di sotto della soglia — esponendo la struttura al rischio di tassazione per trasparenza in capo al socio italiano. Con il FITWI al 15%, l’ETR si allinea alla soglia minima globale, riducendo significativamente il rischio CFC, ma rinunciando al vantaggio dell’aliquota effettiva ridotta. Per una valutazione del rischio CFC nella specifica situazione si rimanda all’approfondimento sulla disciplina CFC italiana.

I casi più frequenti che incontriamo nella pratica professionale

Nella nostra attività di consulenza su strutture internazionali che coinvolgono Malta, emergono ricorrentemente quattro profili critici. Non si tratta di casistiche teoriche, ma di situazioni concrete in cui il contribuente italiano, spesso già operativo, scopre a posteriori che la struttura presenta vulnerabilità fiscali non considerate in fase di pianificazione. L’elemento trasversale è quasi sempre lo stesso: la sottovalutazione dell’interazione tra le regole maltesi e la normativa italiana che continua ad applicarsi al soggetto o alla struttura.

Il professionista digitale con LTD maltese e residenza italiana

La struttura più frequentemente proposta, e più frequentemente contestata, è quella del libero professionista italiano che costituisce una LTD maltese senza spostare la propria residenza fiscale. Il punto critico non è la LTD in sé, ma il fatto che i servizi vengono materialmente erogati dall’Italia: ciò espone la società maltese al rischio di essere qualificata come stabile organizzazione occulta sul territorio italiano, con tassazione integrale dei redditi in Italia. Nella nostra esperienza, molti contribuenti scoprono questo rischio solo dopo aver ricevuto una richiesta di documentazione dalla Guardia di Finanza. La soluzione non è tecnica ma sostanziale: senza uno spostamento reale del centro operativo, la struttura non regge a un controllo.

L’imprenditore Res Non Dom con governance ancora in Italia

Un caso ricorrente riguarda l’imprenditore che si trasferisce fisicamente a Malta e ottiene la residenza anagrafica, ma continua a gestire operativamente le proprie partecipazioni italiane — partecipando a riunioni di CdA, firmando contratti, mantenendo l’accesso ai conti correnti aziendali italiani. L’Agenzia delle Entrate, in sede di accertamento, verifica il centro degli interessi vitali attraverso elementi concreti: presenze documentate, carte di credito, accessi ai sistemi informativi aziendali. Il regime Res Non Dom protegge i redditi esteri non rimessi, ma non immunizza dal rischio di esterovestizione della residenza personale se la governance effettiva rimane radicata in Italia. Nella prassi professionale, l’approccio corretto prevede una separazione netta tra le funzioni manageriali delegate alla struttura italiana e quelle esercitate effettivamente da Malta.

Il pensionato e l’asimmetria convenzionale sulle pensioni pubbliche

Tra i clienti che valutano il trasferimento a Malta in prossimità della pensione, un errore frequente riguarda la sovrastima dei benefici del Malta Retirement Programme. Il regime prevede una flat tax del 15% sui redditi da pensione estera rimessi a Malta, con minimum tax di 7.500 euro annui. Tuttavia, l’art. 18 della Convenzione Italia-Malta attribuisce la potestà impositiva esclusiva allo Stato della fonte per le pensioni pubbliche — incluse quelle INPS per i lavoratori dipendenti del settore pubblico. Queste restano tassabili in Italia indipendentemente dalla residenza a Malta, rendendo il regime maltese applicabile solo alla componente privata o da lavoro autonomo. Chi non considera questa asimmetria si trova in una situazione di tassazione non ottimizzabile tramite credito d’imposta, perché i due prelievi operano su basi imponibili diverse in stati diversi con potestà esclusiva.

Il socio che incassa il rimborso dei 6/7 senza ottimizzare il livello intermedio

Un caso che nella nostra esperienza genera frequentemente sorprese riguarda il contribuente italiano che detiene direttamente le quote della LTD maltese e incassa il rimborso dei 6/7 dall’MTCA. L’operazione è lecita, ma l’effetto fiscale complessivo raramente corrisponde all’aliquota effettiva del 5% spesso citata. Il rimborso ricevuto, sommato al dividendo netto, deve essere dichiarato in Italia come reddito di capitale estero e assoggettato all’aliquota sostitutiva del 26%. L’aliquota effettiva complessiva, considerando imposta residua maltese e prelievo italiano sul rimborso, si attesta sistematicamente intorno al 30%, non al 5%. Il vantaggio netto emerge in modo strutturale solo quando è presente un livello intermedio, tipicamente una holding in giurisdizione neutrale, che differisce la distribuzione e ottimizza la gestione del rimborso. Senza questa componente, il confronto con la tassazione ordinaria italiana perde gran parte della sua attrattività.

Consulenza fiscalità internazionale

Stai valutando una struttura a Malta o un trasferimento di residenza?

Ogni situazione presenta variabili specifiche — residenza effettiva, natura dei redditi, partecipazioni italiane residue — che determinano l’effettiva convenienza della struttura. Analizziamo il tuo caso concreto prima che la struttura sia operativa.

Richiedi una consulenza →Domande frequenti

No. Malta è uno Stato membro UE e non figura nelle liste italiane ed europee delle giurisdizioni non cooperative. Dispone di una rete convenzionale ampia e ha implementato gli standard CRS e DAC2. La bassa tassazione effettiva delle società può tuttavia attivare la disciplina CFC italiana per i soci residenti in Italia.

Le aliquote progressive vanno dallo 0% al 35%. La soglia massima si applica ai redditi superiori a 60.000 euro. Chi detiene lo status di residente non domiciliato paga il 15% flat solo sui redditi esteri effettivamente trasferiti sull’isola, con una tassa minima annua di 5.000 euro.

È il meccanismo per cui l’imposta societaria del 35% è trattata come anticipazione dell’imposta del socio. Alla distribuzione degli utili, il socio può richiedere il rimborso di 6/7 dell’imposta pagata dalla società, riducendo il carico fiscale effettivo al 5% per le attività commerciali.

La compatibilità dipende dalla natura della partecipazione e dal ruolo gestionale del contribuente. Detenere quote passive non genera automaticamente problemi. Esercitare funzioni di amministrazione o direzione dalla società italiana, invece, può compromettere la validità del trasferimento di residenza agli occhi dell’Agenzia delle Entrate.

Solo le pensioni di fonte privata o da lavoro autonomo. Le pensioni pubbliche — incluse quelle INPS per i dipendenti del settore pubblico — restano tassabili in via esclusiva in Italia per effetto dell’art. 18 della Convenzione Italia-Malta, indipendentemente dalla residenza del percettore.

Il capitale sociale minimo è di 1.165 euro, di cui almeno il 20% versato alla costituzione. La costituzione richiede circa 24 ore. È dovuta una tassa annuale al Registro delle Imprese con un minimo di 210 euro. I costi effettivi dipendono dalla presenza di un consulente locale, dalla necessità di un conto bancario societario e dagli eventuali requisiti di sostanza economica.