Entro il prossimo 16 marzo i sostituti d’imposta che nel corso del 2021 hanno erogato compensi per lavoro dipendente, pensione

Entro il prossimo 16 marzo i sostituti d’imposta che nel corso del 2021 hanno erogato compensi per lavoro dipendente, pensione, lavoro autonomo o compensi rientranti nella categoria dei redditi diversi, saranno tenuti ad inviare all’Agenzia delle Entrate, in via telematica, e a consegnare ai percipienti, in modalità cartacea od elettronica, le Certificazioni Uniche (anche indicate con l’acronimo CU) per il periodo d’imposta 2021.

Mediante le CU, i sostituti attestano l’ammontare dei compensi corrisposti e le ritenute sugli stessi eventualmente operate, nonché i dati relativi ai contributi previdenziali ed assistenziali ove richiesti.

Insieme al Modello 770 costituiscono una delle dichiarazioni dei redditi che i sostituti d’imposta sono tenuti a presentare annualmente all’Amministrazione Finanziaria.

Nel presente articolo cercheremo di analizzare le principali caratteristiche del modello, ponendo particolare attenzione alle CU presentate da associazioni o società sportive dilettantistiche che erogano compensi, sia sportivi che amministrativo-gestionali, ai propri collaboratori, fornendo anche alcuni esempi di compilazione.

Cos’è la Certificazione Unica?

La Certificazione Unica (o CU) è una certificazione dei redditi da lavoro dipendente, da pensione, da lavoro autonomo o da redditi diversi corrisposti al contribuente nel periodo d’imposta relativo all’anno precedente a quello in cui viene presentata.

Introdotta come certificato unico dipendente (o CUD) dall’art. 4 del D.P.R. 22.7.1998, n. 322, a partire dal 2015 è stata trasformata dal legislatore fiscale in Certificazione Unica e, oltre ai redditi da lavoro dipendente e da pensione indicati nel vecchio CUD, include anche i redditi da lavoro autonomo e i redditi diversi.

Accanto al modello 770 rappresenta la dichiarazione dei sostituti d’imposta.

Nello specifico:

- Con la CU i sostituti d’imposta, comprese le Amministrazioni dello Stato, attestano sia l’ammontare dei redditi erogati nell’anno solare precedente, sia le ritenute fiscali e previdenziali operate. La trasmissione telematica all’Agenzia delle Entrate deve essere effettuata entro il 16 marzo 2022.

- Con il Modello 770 si comunicano all’Agenzia delle Entrate i dati relativi alle ritenute fiscali operate, i relativi versamenti, le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. La trasmissione telematica deve essere effettuata entro il 31 ottobre 2022.

Secondo quanto riportato nel Provvedimento Direttore Agenzia delle Entrate del 14.2.2022 – Prot. n. 11169/2022, che ha approvato il modello CU per l’anno 2022, la certificazione serve ad attestare l’ammontare complessivo:

- dei redditi di lavoro dipendente, equiparati ed assimilati, artt. 49 e 50 del TUIR, corrisposti nell’anno 2021 ed assoggettati a tassazione ordinaria, a tassazione separata, a ritenuta a titolo d’imposta e ad imposta sostitutiva;

- dei redditi di lavoro autonomo, provvigioni e redditi diversi artt. 53 e 67, comma 1, dello stesso TUIR corrisposti nel periodo d’imposta 2021;

- delle provvigioni comunque denominate per prestazioni, anche occasionali, inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d’affari, corrisposte nel 2021, nonché provvigioni derivanti da vendita a domicilio assoggettate a ritenuta a titolo d’imposta;

- dei compensi erogati nel 2021 a seguito di procedure di pignoramenti presso terzi di cui all’art. 21, comma 15, della Legge 27.12.1997, n. 449;

- delle somme erogate a seguito di procedure di esproprio di cui all’art. 11 della Legge 30.12.1991, n. 413;

- dei corrispettivi erogati nel 2021 per prestazioni relative a contratti d’appalto per cui si sono rese applicabili le disposizioni contenute nell’art. 25-ter del D.P.R. 29.7.1973, n. 600;

- delle indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione dell’attività sportiva quando il rapporto di lavoro è di natura autonoma (lett. d), e), f), dell’art. 17, comma 1, del TUIR);

- dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni (locazioni brevi);

- le relative ritenute di acconto operate e le detrazioni effettuate.

La certificazione Unica dei redditi di lavoro autonomo

La CU dei Lavoratori Autonomi, professionali od occasionali (ovvero con o senza partita Iva), deve essere predisposta ed inviata all’Agenzia delle Entrate e ai soggetti percettori di redditi da lavoro autonomo o redditi diversi e che abbiano subito delle ritenute alla fonte a titolo d’imposta o di acconto.

Si vedrà in seguito, però, che a tale regola generale ci sono due eccezioni rappresentate dai percettori di redditi non soggetti a ritenuta (contribuenti in regime forfettario) e dai collaboratori sia sportivi che amministrativo-gestionali che percepiscono compensi inferiori a 10.000,00 euro. In tali casi, infatti, sussiste sempre in campo al sostituto d’imposta l’obbligo di inviare la CU all’Agenzia delle Entrate e ai percettori delle somme in essa indicate nonostante queste non siano soggette a ritenute. Mentre, proprio perché non soggette a ritenute, viene a cadere l’obbligo di invio del modello 770.

La CU dei Lavoratori Autonomi può essere distinta in due tipologie: quella che certifica redditi da esporre nella Dichiarazione dei redditi precompilata e quella non utile a tale fine.

Quella del primo tipo deve essere inviata all’Amministrazione Finanziaria entro il 16 marzo 2022, mentre la seconda può essere trasmessa entro i termini di presentazione del Modello 770, ovvero entro il 31 ottobre 2022.

La Certificazione si divide inoltre in due moduli:

- la CU ordinaria, contenente gli elementi necessari a certificare i redditi corrisposti ai percipienti e i valori delle ritenute effettuate. Essa, come poco sopra specificato, deve essere trasmessa telematicamente all’Agenzia delle Entrate entro il 16 marzo se certifica redditi soggetti a ritenuta e quindi utile ai fini del modello 730 precompilato. Al contrario, se certifica redditi esenti e non utili al modello precompilato, può essere inviata entro il 31 ottobre;

- la CU sintetica, che riporta i valori sintetici già indicati nella CU ordinaria. Essa va consegnata al percipiente entro il 16 marzo o entro 12 gg. dalla richiesta in caso di cessazione del rapporto di collaborazione.

Modalità di invio

La CU va inviata in via telematica all’Agenzia delle Entrate attraverso i servizi Entratel e Fisconline:

- direttamente dal sostituto d’imposta;

- tramite un intermediario abilitato ex art. 3, comma 3, D.P.R. n. 322/1998.

Si fa presente che è facoltà del sostituto d’imposta trasmettere al contribuente la certificazione in formato elettronico, purché sia garantita allo stesso la possibilità di entrare nella disponibilità della medesima e di poterla stampare per i successivi adempimenti.

In ogni caso, la procedura per la corretta consegna della CU al percipiente è la seguente:

- stampare tre copie della CU per ogni percipiente;

- il legale rappresentante deve apporre la sua firma su ciascuna delle tre copie nel riquadro “firma del sostituto d’imposta”;

- una copia deve essere conservata e le altre due consegnate al percipiente intestatario della CU (a mano con firma di consegna; da pec a pec; con raccomandata a.r.) entro il 16 marzo 2022;

- insieme alle due copie di CU consegnate al percipiente va allegato il modulo “Informazioni per il contribuente 2022” che agevola la scelta della destinazione di 8, 5 e 2 per mille.

Sanzioni

L’art. 4, comma 6-quinquies, del D.P.R. n. 322/1998 prevede per ogni CU omessa, tardiva o errata una sanzione di 100,00 euro con un massimo di 50.000 euro.

Si precisa, però, che per le CU errate non sono previste sanzioni se la trasmissione corretta è effettuata entro 5 gg. successivi al 16 marzo, quindi entro il 21 marzo.

Inoltre, per le CU omesse o tardive, la sanzione è ridotta di 1/3 se trasmessa o corretta entro 60 gg. A decorrere dal 16 marzo, quindi entro il 15 maggio.

Certificazione unica dei compensi agli sportivi dilettanti

Anche le associazioni e società sportive dilettantistiche che corrispondono compensi per collaborazioni sia sportive che amministrativo-gestionali, o a lavoratori autonomi (collaboratori con o senza partita IVA), devono provvedere all’invio della dichiarazione dei sostituti d’imposta, siano esse dotate del solo codice fiscale o anche della Partita Iva, per cui saranno obbligate ad inviare telematicamente all’Agenzia delle Entrate le CU e il modello 770.

Come già precisato in precedenza, e con specifico riguardo agli enti sportivi, con la Certificazione Unica i sostituti d’imposta attestano per ogni collaboratore sia l’ammontare complessivo dei redditi di lavoro autonomo, provvigioni e redditi diversi di cui agli artt. 53 e 67 comma 1 del T.U.I.R. erogati nell’anno solare precedente, sia le ritenute fiscali e previdenziali ove dovute. Con il Modello 770, invece, si comunicano all’Agenzia delle Entrate i dati relativi alle ritenute fiscali operate, i relativi versamenti, le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti.

Pertanto, nel caso in cui le associazioni o società sportive dilettantistiche abbiano corrisposto compensi per collaborazioni sportive o amministrativo-gestionali ai sensi dell’art. 67, comma 1, lett. m) del T.U.I.R. entro il limite dei 10.000 euro annui, le stesse sono tenute al solo invio della Certificazione Unica, non sussistendo ritenute fiscali o previdenziali operate.

Per contro, nel caso in cui abbiano corrisposto compensi della medesima natura eccedenti tali limiti, quindi assoggettati a ritenuta, saranno tenuti anche alla trasmissione del Modello 770.

Per tali compensi c’è l’obbligo di invio telematico del modello all’Agenzia delle Entrate entro il 16 marzo 2022 per le sole certificazioni che contengono redditi soggetti a ritenute e che devono essere indicati nel modello 730 precompilato. E’ questo, ad esempio, il caso dei compensi sportivi o amministrativi-gestionali corrisposti per un ammontare superiore a 10.000,00 euro. Invece, per tutti i redditi esenti, come quelli corrisposti per un ammontare inferiore ai 10.000,00 euro, e che non devono essere indicati nel modello 730 precompilato, i sostituti possono attendere la data del 31 ottobre 2022 (termine per la presentazione del modello 770) per l’invio telematico delle CU.

Rinviando alla lettura dell’articolo del dott. Federico Migliorini, dal titolo “Sportivi dilettanti: trattamento fiscale dei compensi”, per avere un quadro completo sul tema dei compensi agli sportivi dilettanti, ricordiamo in questa sede che il regime di tassazione dei compensi per collaborazioni sia sportive che amministrativo-gestionali è indicato all’art. 67 comma 1 lett. m) del T.U.I.R. (d.p.r. 917/1986), secondo cui tali redditi:

- sono totalmente esenti da imposte e contributi se di ammontare pari o inferiore a 10.000,00 euro;

- sono soggetti a ritenuta IRPEF a titolo d’imposta del 23% e alle relative addizionali regionali o comunali, se di ammontare compreso tra i 10.000,00 e i 30.658,28 euro;

- sono soggetti a ritenuta IRPEF a titolo di acconto con aliquota del 23%, oltre alle ritenute per addizionali regionali o comunali, se di ammontare superiore a 30.658,28 euro. In tal caso sussiste l’obbligo per il percipiente di determinare l’eventuale conguaglio di imposte da pagare in sede di dichiarazione dei redditi.

I compensi da indicare nella CU sono relativi alle somme corrisposte ai collaboratori nell’anno solare precedente, mentre non devono essere indicati gli importi erogati per i rimborsi delle spese documentate per vitto, alloggio e trasporto sostenute in occasione di prestazioni effettuate al di fuori dal territorio comunale della sede della associazione/società sportiva.

Le novità nella compilazione delle CU 2022

Le istruzioni ministeriali prevedono per l’anno 2022 nuovi codici di esenzione da indicare nel punto 6 della Certificazione Unica 2022 destinato all’indicazione delle somme non soggette a ritenuta.

Nello specifico:

- Per i compensi erogati ai collaboratori sportivi deve essere indicato il codice 22 al posto del codice 8 utilizzato l’anno precedente;

- Per i compensi erogati ai collaboratori in regime forfettario deve essere indicato il codice 24 al posto del codice 12 utilizzato l’anno precedente.

- Esempi di compilazione

Si riportano di seguito alcuni esempi di compilazione.

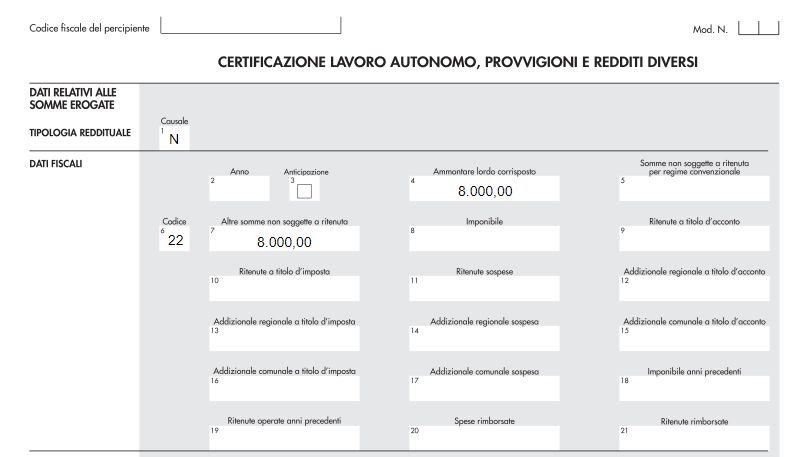

CASO 1: CU rilasciata ad uno sportivo dilettante che non ha superato la soglia dei 10.000,00 euro |

Si supponga che lo sportivo abbia percepito un compenso di 8.000,00 euro.

| Punto 1 | Causale della tipologia di reddito. Nel caso specifico andrà indicata la lettera N (indennità di trasferta, rimborso forfetario di spese, premi e compensi erogati nell’esercizio diretto di attività sportive dilettantistiche e in relazione a rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi a favore di società e associazioni sportive dilettantistiche). |

| Punto 4 | Ammontare lordo del compenso corrisposto. |

| Punto 6 | Codice di esenzione 22. |

| Punto 7 | Ammontare lordo del compenso corrisposto. |

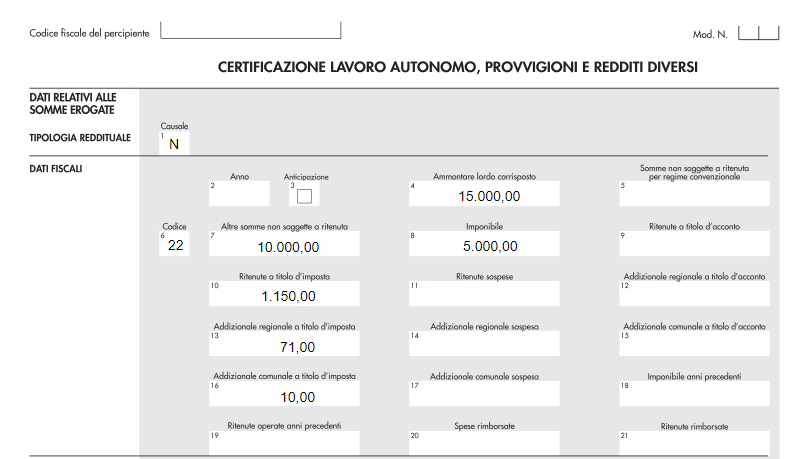

CASO 2: CU rilasciata ad uno sportivo dilettante che ha superato la soglia dei 10.000,00 euro |

Si supponga che lo sportivo sia residente a Firenze e abbia percepito un compenso di 15.000,00 euro.

Di seguito lo sviluppo del calcolo relativo alle ritenute operate:

| Compenso complessivo corrisposto | 15.000,00 euro |

| Importo esente | 10.000,00 euro |

| Importo imponibile | 5.000,00 euro |

| Ritenuta Irpef 23% | 1.150,00 euro |

| Ritenuta add. regionale (Toscana) 1,42% | 71,00 euro |

| Ritenuta add. comunale (Firenze) 0,20% | 10,00 euro |

| Importo netto corrisposto | 13.769,00 euro |

| Punto 1 | Causale della tipologia di reddito. Come nel caso precedente andrà indicata la lettera N. |

| Punto 4 | Ammontare lordo del compenso corrisposto. |

| Punto 6 | Codice di esenzione 22. |

| Punto 7 | Va indicato l’importo di euro 10.000,00, vale a dire il limite di esenzione previsto che dell’art. 69, comma 2, del TUIR. |

| Punto 8 | Imponibile, ovvero differenza tra l’importo indicato al punto 4 e quello indicato al punto 7. |

| Punto 10 | Importo delle ritenute a titolo di imposta operate. |

| Punto 13 | Importo dell’addizionale regionale all’Irpef. |

| Punto 16 | Importo dell’addizionale comunale all’Irpef. |

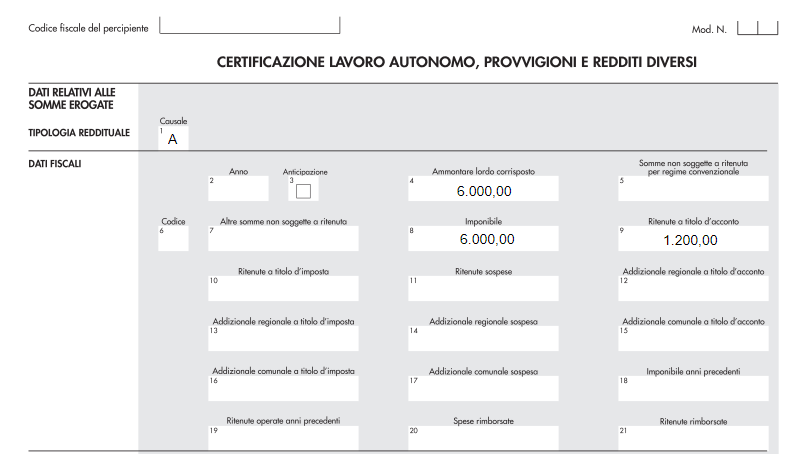

CASO 3: CU rilasciata ad un collaboratore sportivo qualificato come libero professionista, munito quindi di partita Iva, in regime forfetario ex art. 1, l. 190/2014 |

Si supponga che il collaboratore abbia percepito nel corso del 2021 un compenso pari a 6.000,00 euro.

| Punto 1 | Causale della tipologia di reddito. In questo caso sarà rappresentata dalla lettera A (prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale). |

| Punto 4 | Ammontare lordo del compenso corrisposto. Attenzione: se il collaboratore ha una cassa professionale (perché, ad esempio, iscritto ad uno specifico albo) ed ha emesso fatture addebitando il relativo contributo integrativo (2 per 100 o 4 per 100), tali importi non andranno a confluire nel compenso complessivo e di conseguenza non andranno indicati nella CU. Al contrario, se il collaboratore è iscritto alla gestione separata INPS ed ha addebitato in fattura la relativa percentuale del contributo (4 per 100), questo andrà a sommarsi al compenso complessivo, e quindi andrà indicata ai punti 4 e 7 della CU. |

| Punto 6 | Codice di esenzione 24. |

| Punto 7 | Ammontare lordo del compenso corrisposto. Tali somme non sono soggette a ritenuta ma costituiscono reddito imponibile da indicare in sede di dichiarazione dei redditi. |

CASO 4: CU rilasciata ad un collaboratore sportivo qualificato come libero professionista, munito quindi di partita Iva, in regime ordinario, dunque soggetto a ritenuta del 20%. |

Si supponga che il collaboratore abbia percepito nel corso del 2021 un compenso di 6.000,00 euro.

| Punto 1 | Causale della tipologia di reddito. Come nel caso precedente va indicata la lettera A. |

| Punto 4 | Ammontare lordo del compenso corrisposto al netto dell’IVA. Anche in questo caso valgono le stesse precisazioni relative al contributo previdenziale riportate nell’esempio precedente. |

| Punto 8 | Imponibile. Nel nostro esempio andrà indicato l’importo già inserito nel punto 4. |

| Punto 9 | Importo delle ritenute d’acconto operate nel 2022. |

L’esempio appena proposto può essere applicato anche al caso in cui vengano corrisposti compensi entro la soglia dei 5.000,00 euro a lavoratori autonomi occasionali, cioè che esercitano un’attività in modo non abituale, indicando come causale di pagamento la lettera M .

Nel caso, invece, che il totale annuo delle somme corrisposte al lordo della ritenuta d’acconto abbia superato il limite dei 5.000 euro, sarà necessario compilare anche la parte della CU relativa ai dati previdenziali secondo le indicazioni di seguito riportate:

| Punto 29 | Codice fiscale dell’Ente previdenziale. |

| Punto 30 | Denominazione dell’Ente previdenziale |

| Punto 34 | Somma a carico del committente (2/3). |

| Punto 35 | Somma a carico del percipiente (1/3). |

| Punto 38 – 39 | Somma complessivamente dovuta e versata. |