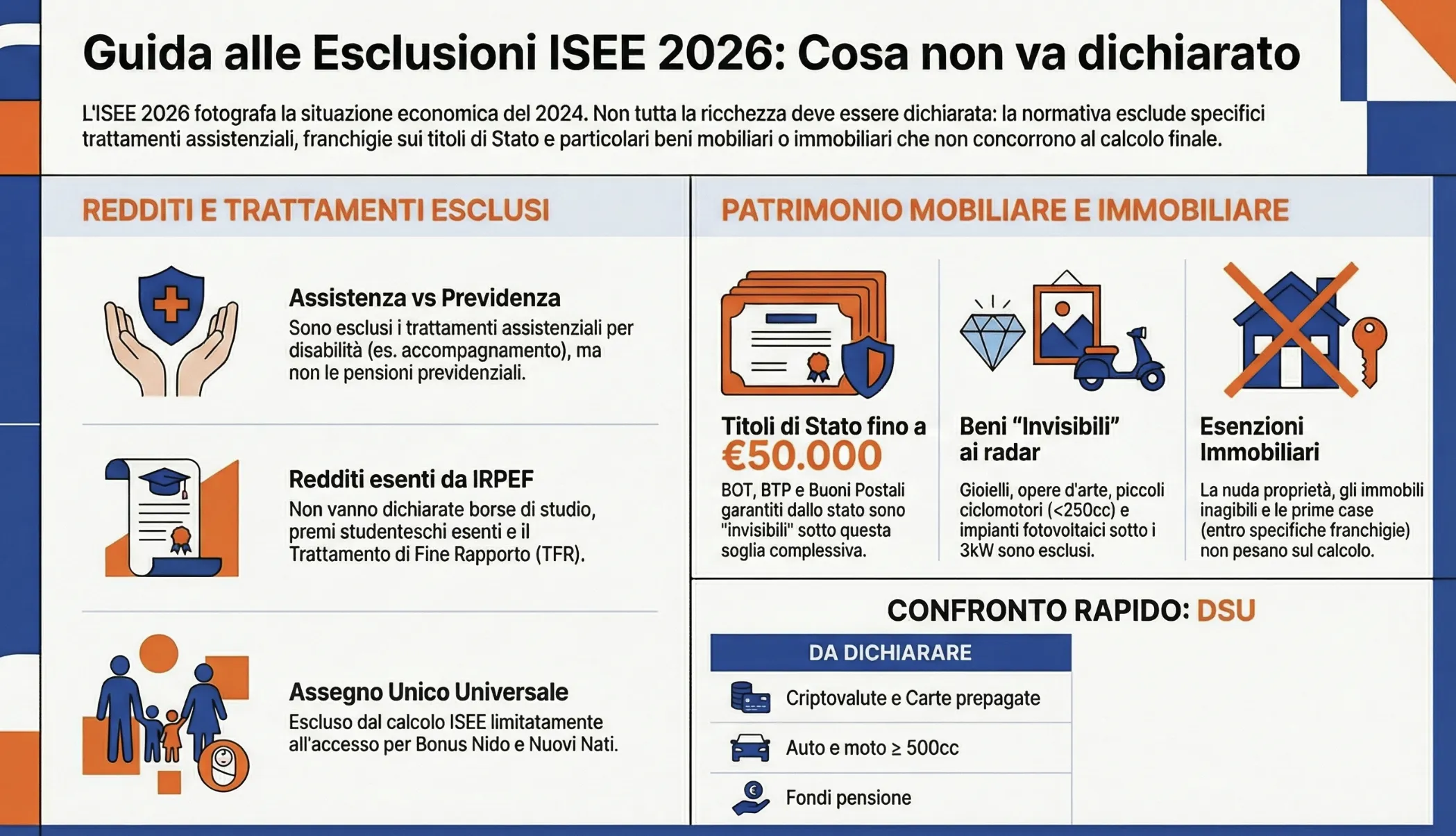

Dall’ISEE 2026 sono esclusi i redditi esenti da IRPEF (come alcune indennità di invalidità e assegni di accompagnamento), il trattamento di fine rapporto, i proventi derivanti da immobili non locati già assoggettati a IMU e, sul fronte finanziario, i fondi pensione complementare. Non vanno invece dichiarate le attività finanziarie di valore complessivo inferiore a €50 annui, né i beni strumentali all’attività d’impresa già inclusi nella dichiarazione dei redditi.

Non tutti i beni e i redditi percepiti dal nucleo familiare concorrono al calcolo dell’ISEE 2025. La normativa prevede specifiche esclusioni per i trattamenti assistenziali legati alla disabilità, i titoli di Stato fino a 50.000 euro e alcuni beni mobiliari come gioielli o piccoli motocicli.

Indice degli argomenti

Il perimetro dell’ISEE 2026: cosa resta fuori dalla DSU?

Compilare la Dichiarazione Sostitutiva Unica (DSU) richiede estrema precisione per non perdere agevolazioni fondamentali. L’Indicatore della Situazione Economica Equivalente fotografa la reale capacità economica del nucleo familiare, prendendo in considerazione redditi, patrimoni (mobiliari e immobiliari) e uscite specifiche, come il mutuo o i canoni di affitto.

Poiché il modello ordinario rileva la situazione relativa ai due anni solari precedenti, per l’ISEE 2026 dovrai fare riferimento all’anno di imposta 2024. Tuttavia, uno dei dubbi più frequenti riguarda proprio gli elementi esclusi. Ci sono beni e redditi che non sono obbligatori da inserire, semplicemente perché la normativa fiscale non li contempla.

Redditi esenti e trattamenti assistenziali: le regole 2026

Non tutto ciò che incassi fa cumulo. Non devono essere indicati nell’ISEE i redditi che non concorrono alla formazione del reddito complessivo ai fini IRPEF o che risultano esenti per legge. Rientrano in questa fascia di totale esclusione l’indennità di accompagnamento per invalidi civili, ciechi e sordomuti, oltre all’indennità di accompagnamento per anziani non autosufficienti. Sono escluse anche le pensioni di invalidità civile e l’indennità di frequenza per minori disabili. Non vanno inseriti nemmeno i redditi derivanti da borse di studio e premi per studenti, a patto che siano esenti da imposte. Un discorso a parte merita l’Assegno Unico e universale per i figli. Questo strumento è escluso dal calcolo dell’ISEE, ma attenzione: l’esclusione vale solo per il calcolo del valore necessario ad ottenere il bonus nido e il bonus nuovi nati.

La distinzione tra prestazioni previdenziali e assistenziali

Nella nostra pratica professionale, questo è l’errore che riscontriamo più di frequente. Bisogna tracciare una linea netta tra ciò che è assistenza e ciò che è previdenza. La normativa prevede che non vadano inclusi i trattamenti erogati dalle Pubbliche amministrazioni dovuti a una condizione di invalidità.

Rientrano in questa agevolazione tutti i trattamenti assistenziali, previdenziali e indennitari percepiti in ragione della condizione di disabilità. Al contrario, l’assegno ordinario di invalidità non è una prestazione assistenziale, bensì previdenziale. Questo perché viene calcolato sui contributi effettivamente versati dal lavoratore. Pertanto, essendo un reddito imponibile IRPEF, va obbligatoriamente dichiarato e rientra nel calcolo dell’ISEE.

Patrimonio mobiliare: i beni che non pesano sul calcolo

Oltre ai flussi reddituali, la ricchezza di un nucleo familiare si valuta anche attraverso la liquidità e gli investimenti. Il patrimonio mobiliare richiede però l’inserimento esclusivamente dei beni previsti dall’art. 5, comma 4 del DPCM 159 del 2013. Per l’ISEE 2026, la fotografia del patrimonio guarda alla data del 31 dicembre 2024. Molti contribuenti temono di dover dichiarare all’interno del Quadro FC della DSU ogni singolo possedimento o risparmio. Fortunatamente, la normativa lascia fuori dal raggio d’azione dell’Agenzia delle Entrate e dell’INPS diverse categorie di beni.

Esclusione Titoli di Stato e Buoni Postali: il limite dei 50.000 euro

Questa rappresenta una delle misure di maggiore impatto per le famiglie risparmiatrici. Il legislatore ha confermato l’esclusione dei titoli di Stato, come BOT, BTP e CTS, dal calcolo dell’indicatore. Il beneficio si estende anche ai prodotti finanziari di raccolta del risparmio postale. Il requisito fondamentale è che questi ultimi siano assistiti dalla garanzia dello Stato. Esiste tuttavia un limite quantitativo ben preciso. L’esenzione si applica esclusivamente fino a un valore complessivo di 50.000 euro. Questa agevolazione, che rende attuativa la misura dell’art. 1, comma 183 della Legge n. 213/23, permette di alleggerire notevolmente l’indicatore finale. Nella nostra pratica professionale, consigliamo sempre di analizzare con cura il portafoglio titoli al 31 dicembre per sfruttare al millimetro questa specifica franchigia ISEE.

Piccoli veicoli, oggetti di valore e impianti: cosa è “invisibile”

La compilazione dell’ISEE non equivale a fare un inventario domestico. Una lunga lista di beni personali e strumentali è del tutto ignorata dalla normativa. Per quanto riguarda i veicoli a due ruote, non devi dichiarare gli scooter e i ciclomotori con una cilindrata inferiore a 250 cc.

Anche il lusso privato e i beni rifugio restano fuori dai radar. Opere d’arte, gioielli e persino lingotti d’oro non vanno inseriti nel modello. Nessun obbligo di dichiarazione sussiste per le apparecchiature elettroniche di uso comune, come televisori, computer e telefoni cellulari. Chi investe nell’energia domestica è altrettanto tutelato. Gli impianti fotovoltaici con potenza inferiore a 3 kW, o che occupano uno spazio al suolo inferiore a 150 mq, non concorrono ad aumentare il valore del tuo indicatore. Infine, se possiedi costruzioni strumentali alle attività agricole, come capanni o ripostigli per gli attrezzi, puoi tranquillamente ometterle dalla dichiarazione.

Patrimonio immobiliare: franchigie e casi di esenzione

Il passaggio dalla ricchezza liquida al patrimonio immobiliare richiede altrettanta attenzione strategica. In linea generale, le proprietà immobiliari possedute al 31 dicembre 2024 devono essere inserite nel calcolo dell’ISEE 2026. La distinzione fondamentale risiede tra la semplice titolarità formale di un bene e la sua effettiva disponibilità economica. Il legislatore ha previsto specifiche decurtazioni per evitare di penalizzare chi possiede immobili che non generano reddito o che costituiscono il centro degli interessi vitali del nucleo familiare.

La franchigia sulla prima casa e le agevolazioni per disabilità

La casa di abitazione non concorre per intero alla formazione del patrimonio immobiliare. La normativa prevede che la prima casa di residenza sia considerata al netto di una franchigia fissa. Questo abbattimento arriva fino a 52.500 euro per la generalità dei contribuenti. Il valore della franchigia raddoppia, venendo elevato a 100.000 euro, in presenza di un componente del nucleo familiare con disabilità grave.

Nuda proprietà e immobili inagibili: quando non dichiararli

Non tutti i fabbricati incidono sull’indicatore. I beni immobili in nuda proprietà sono totalmente esclusi dal calcolo. Questo principio si applica anche ai beni immobili concessi in usufrutto, qualora il proprietario non ne tragga alcun tipo di beneficio economico. Lo stesso trattamento di favore è riservato agli edifici inutilizzabili. Gli immobili inagibili o diroccati non devono essere dichiarati nella DSU. Anche gli alloggi in cooperativa a proprietà indivisa godono dell’esenzione, a meno che il dichiarante non sia socio di una cooperativa edilizia a proprietà divisa.

Tabella riassuntiva: dichiarare vs non dichiarare

Per agevolare la compilazione della DSU 2026 (redditi e patrimoni 2024), abbiamo sintetizzato le voci più critiche in questa tabella di confronto diretto.

| Categoria | Da dichiarare | Da NON dichiarare | Note |

| Beni mobiliari | Conti correnti, carte prepagate con/senza IBAN | Opere d’arte, gioielli, lingotti d’oro | Esclusi anche i dispositivi elettronici comuni. |

| Titoli e investimenti | Azioni, obbligazioni private, assicurazioni vita | Titoli di Stato (BOT, BTP) e Buoni Postali | Esclusi fino al limite massimo di 50.000 euro. |

| Veicoli | Auto e moto con cilindrata pari o superiore a 500cc | Scooter e ciclomotori inferiori a 250cc | Non vanno dichiarati i mezzi agricoli strumentali. |

| Immobili | Seconde case, mutui, terreni agricoli | Nuda proprietà, immobili diroccati/inagibili | Prima casa abbattuta dalla franchigia di 52.500€. |

| Trattamenti | Assegno ordinario di invalidità (previdenziale) | Indennità di accompagnamento (assistenziale) | Esclusi i trattamenti assistenziali per disabilità. |

Domande frequenti

No, in caso di conto corrente cointestato con una persona esterna al nucleo familiare, non devi dichiarare l’intero importo. Ai fini ISEE, dovrai indicare il saldo e la giacenza media al 31/12/2024 calcolati esclusivamente in base alla tua quota di possesso (ad esempio, il 50% se gli intestatari sono due).

Sì, le criptovalute e i crypto-asset non rientrano tra le esclusioni. Devono essere obbligatoriamente dichiarati nel Quadro FC del patrimonio mobiliare della DSU. Il valore da inserire corrisponde al controvalore in euro posseduto al 31 dicembre 2024, data di riferimento per la dichiarazione di quest’anno.

Assolutamente sì. La normativa impone di inserire la giacenza delle carte prepagate, sia con IBAN che senza IBAN. Anche i conti di pagamento digitali, come PayPal o Satispay, fanno parte a tutti gli effetti del tuo patrimonio mobiliare e concorrono ad alzare il valore finale dell’attestazione.

Sì, le assicurazioni sulla vita devono essere inserite nella dichiarazione. Nello specifico, vanno dichiarati i premi complessivamente versati fino al 31 dicembre 2024 per le polizze di assicurazione mista sulla vita e di capitalizzazione, per le quali è esercitabile il diritto di riscatto.

Non sfuggono affatto. Nella DSU devi presentare la documentazione attestante i redditi prodotti all’estero , compresi i redditi relativi ad attività di lavoro dipendente prestato all’estero e il reddito dichiarato dal coniuge estero iscritto all’AIRE. Anche le pensioni estere rientrano nel conteggio.

L’omissione volontaria di dati patrimoniali o reddituali in DSU costituisce un reato. I dati vengono incrociati e sottoposti a rigidi controlli da parte dell’Agenzia delle Entrate e dell’Inps. Oltre alla decadenza immediata dai benefici ottenuti (con obbligo di restituzione), si rischiano pesanti sanzioni amministrative e denunce per falso in atto pubblico.

Fonti e riferimenti normativi

- DPCM n. 159/2013 (Art. 5, comma 4): Regolamento base per la determinazione dei beni del patrimonio mobiliare da dichiarare.

- Legge n. 213/2023 (Art. 1, comma 183): Disposizione che introduce l’esclusione dei Titoli di Stato fino a 50.000 euro.

- DPR n. 398/2003 (Art. 3): Testo che definisce l’elenco esatto dei Titoli di Stato ammessi all’agevolazione.

- Legge di Bilancio 2025: Norma che stabilisce l’esclusione dell’Assegno Unico per l’accesso a specifici bonus.

- D.L. n. 42/16 e Legge n. 89/16 (Art. 2-sexies): Sancisce l’esclusione dal calcolo di tutti i trattamenti assistenziali per disabilità.