Non basta interpello 392/2023: la Cassazione ha ampliato la detrazione IVA su acquisto e ristrutturazione di case vacanze. Ecco quando spetta

L’art. 19-bis1 DPR 633/1972 esclude la detrazione IVA sui fabbricati abitativi. L’interpello 392/2023 ammette l’eccezione per la casa vacanze in outsourcing; la Cassazione la estende oltre l’attività ricettiva.

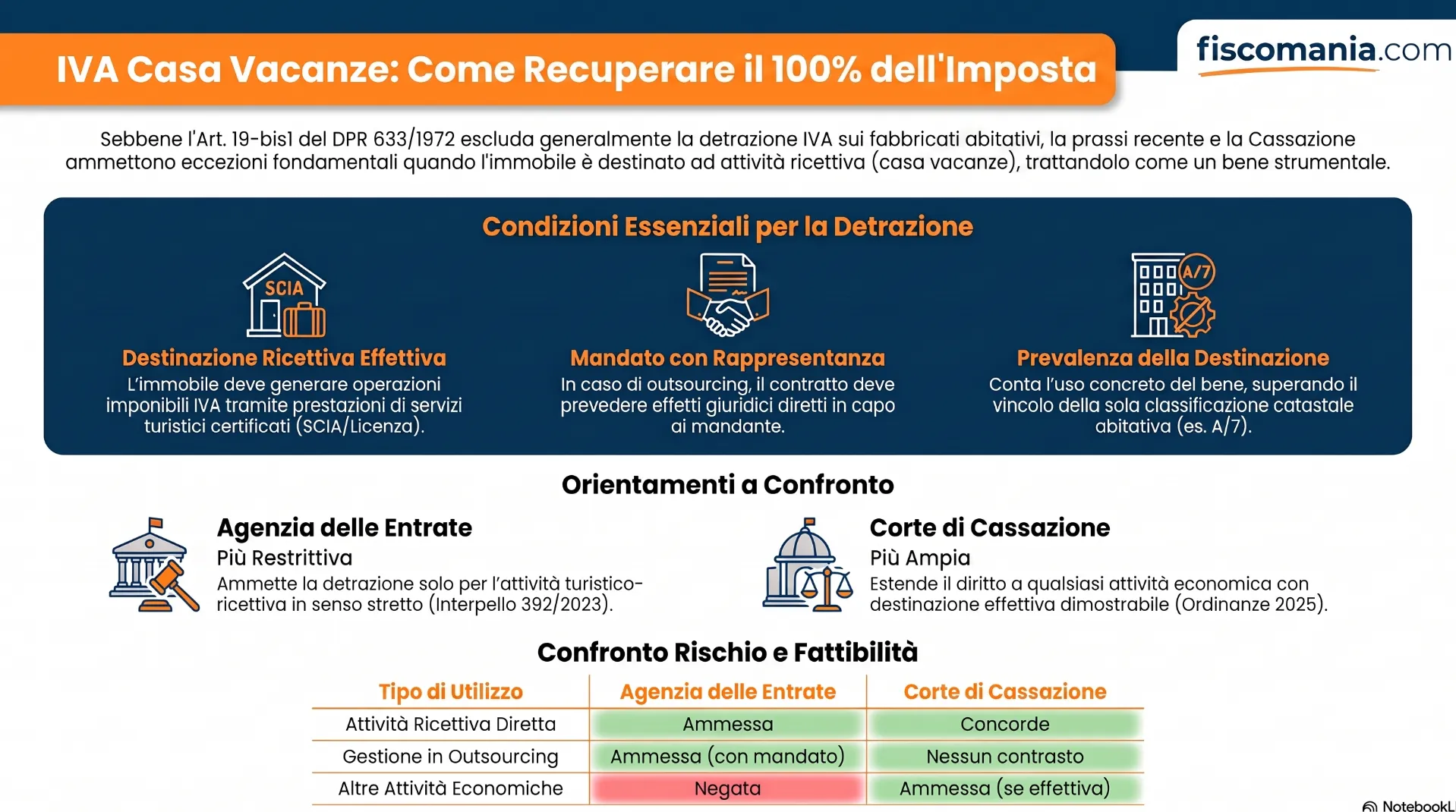

L’IVA detraibile per la casa vacanze spetta su un immobile abitativo destinato a locazione turistica quando l’attività ricettiva genera operazioni imponibili, come confermato dalla risposta a interpello n. 392/2023. La Cassazione ha esteso il principio oltre l’attività turistico-ricettiva: conta la destinazione effettiva del bene, non la classificazione catastale.

Una società immobiliare che acquista un fabbricato abitativo con l’intento di locarlo a terzi per brevi periodi come “casa vacanze” (locazione turistica) ha, quindi, la possibilità di sfruttare la detrazione IVA, ex art. 19-bis1 comma 1 lett. i) del DPR n. 633/72.

Perché l’acquisto di un immobile abitativo esclude di regola la detrazione IVA

L’acquisto di un fabbricato a destinazione abitativa non dà, di regola, diritto alla detrazione dell’IVA assolta dall’acquirente. Si tratta di una regola di indetraibilità oggettiva, che opera a prescindere dall’attività effettivamente svolta dal soggetto passivo e che rappresenta il punto di partenza da cui muove ogni valutazione sulla casa vacanze: prima di parlare di eccezioni, occorre capire perché la regola generale è così restrittiva e in quali casi ammette deroghe espresse.

L’art. 19-bis1 DPR 633/1972 e la ratio dell’indetraibilità oggettiva

La norma di riferimento è l’art. 19-bis1, comma 1, lettera i), del DPR 633/1972, che esclude dalla detrazione l’imposta relativa all’acquisto, alla locazione, alla manutenzione, al recupero e alla gestione di fabbricati a destinazione abitativa. La disposizione prevede due eccezioni: per le imprese che hanno per oggetto esclusivo o principale la costruzione dei fabbricati, e per le imprese che svolgono operazioni esenti ai sensi dell’art. 10, n. 8, del DPR 633/1972, applicando il pro-rata di detrazione previsto dagli artt. 19, comma 5, e 19-bis dello stesso decreto. Nella prassi dell’Agenzia delle Entrate, come ribadito nella risposta a interpello n. 392/2023, la ratio della previsione è evitare detrazioni indebite quando il bene acquistato sia suscettibile di un utilizzo promiscuo, sia per l’attività d’impresa sia per finalità a essa estranee.

Quando la casa vacanze è trattata come immobile strumentale

Un immobile abitativo destinato alla gestione di una casa vacanze è trattato, ai fini IVA, alla stregua di un fabbricato strumentale per natura quando l’attività ricettiva svolta dal soggetto passivo genera prestazioni di servizi imponibili, a prescindere dalla sua classificazione catastale. È il principio sancito dalla risoluzione n. 18/E/2012 e ripreso dalla risposta a interpello n. 392/2023, che ne rappresenta l’applicazione più organica al caso specifico della locazione turistica gestita in forma d’impresa.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?