Tra gli obiettivi che un’impresa si prefigge di raggiungere, quello prioritario, che ne giustifica la sua stessa esistenza, è rappresentato

Tra gli obiettivi che un’impresa si prefigge di raggiungere, quello prioritario, che ne giustifica la sua stessa esistenza, è rappresentato dalla creazione di valore, vale a dire dalla generazione e massimizzazione del profitto, inteso quale differenza tra i ricavi ottenuti dalla vendita di beni e servizi prodotti ed offerti sul mercato e i costi sostenuti per la loro produzione. A tal fine l’impresa fa leva su diversi strumenti per controllare che la gestione sia condotta in modo efficace ed efficiente, tale cioè da garantire il raggiungimento degli obiettivi prefissati impiegando le risorse minime disponibili e necessarie. Tra questi, nell’ambito del controllo di gestione, vi è il Break Even Point (BEP), meglio conosciuto come “punto di pareggio” o anche “diagramma di redditività”, che permette innanzitutto di risolvere il problema della conoscenza del volume minimo da produrre e/o da vendere in corrispondenza del quale i ricavi totali siano in grado di coprire integralmente tutti i costi sostenuti per realizzarlo.

Il BEP quindi si rivela un indispensabile strumento di controllo e di previsione dal cui utilizzo ogni realtà imprenditoriale non può prescindere nell’ambito delle proprie scelte strategiche, e che permette, a determinate condizioni, di analizzare le scelte produttive aziendali di breve periodo e di orientare in modo oculato tutte le azioni necessarie per il raggiungimento degli obiettivi prefissati.

La corretta utilizzazione del BEP presuppone però che siano assunte delle ipotesi di base molto stringenti affinché possano essere garantiti vantaggi in termini economici, al cadere delle quali lo strumento diventa di difficile applicazione pratica se non addirittura arrivare ad annullare tutti i benefici che il suo utilizzo permetterebbe di ottenere.

Il controllo di gestione e il BEP

Il controllo di gestione è un’attività tipica delle imprese in quanto permette di monitorare e valutare le azioni necessarie che vengono pianificate al fine di raggiungere un dato obiettivo, permettendo così di ottimizzare la gestione delle risorse economiche e produttive dell’azienda. Tecnicamente può essere definito come l’insieme degli strumenti di cui, coloro che in un’impresa sono chiamati a prendere decisioni, possono usufruire per valutare l’equilibrio economico attraverso il controllo dell’efficienza interna. Il BEP è uno di tali strumenti, che può essere inteso sia in termini strettamente economici, ossia come il punto in cui il totale dei ricavi realizzati mediante la produzione e le vendita di prodotti offerti sul mercato eguaglia il totale dei costi (pari alla sommatoria tra i costi fissi o costanti e i costi variabili), sia in termini tecnico-produttivi, vale a dire come il livello dei prodotti che sarà necessario produrre e vendere al fine di coprire i medesimi costi.

È uno strumento che assolve principalmente la duplice funzione di controllo e previsione dei rischi aziendali. Il suo utilizzo consente, infatti, di verificare costantemente che il livello dei ricavi e dei costi conseguiti e sostenuti nell’ambito di un’attività produttiva sia coerente con i rispettivi standard pianificati per quella stessa attività, e conseguentemente di intervenire per correggere eventuali scostamenti verificatisi rispetto alle previsioni.

Rappresenta il c.d. “punto di pareggio”, vale a dire il punto in cui l’impresa è in perfetto equilibrio economico in quanto in corrispondenza dello stesso i costi e i ricavi si eguagliano e non vi è né profitto né perdita, situazione quindi di perfetta neutralità. Più semplicemente viene inteso come quella quantità, espressa in volume o in fatturato, che l’impresa produce e vende in grado di coprire interamente i costi totali, e quindi l’ammontare minimo di vendite che dovrà realizzare per non essere in perdita.

È un utile strumento di supporto alla pianificazione di breve periodo perché in grado di fornire, per qualsiasi volume di produzione e di vendita, il previsto risultato reddituale. Il BEP è quindi in definitiva un’analisi (Break even analysis) che mette in relazione i costi fissi, costi variabili, i volumi di produzione e i ricavi di vendita. Ed è da questi concetti che occorre partire per comprenderne l’utilizzo.

Costi fissi, variabili e totali

Ai fini decisionali, e quindi in relazione anche all’utilizzo del BEP, è di estrema rilevanza analizzare l’andamento dei costi di produzione nel tempo oltre che nello spazio. Sul piano temporale si è soliti distinguere tra:

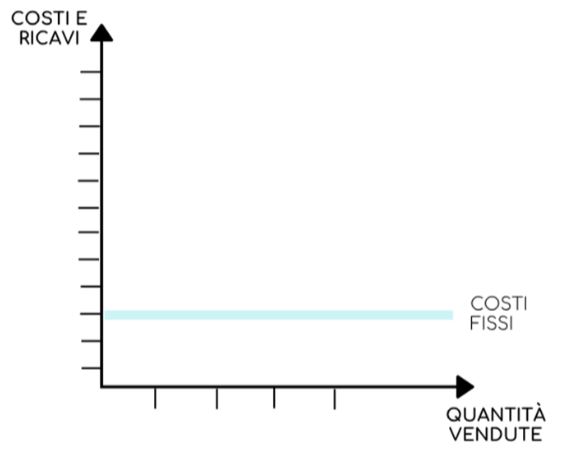

- COSTI FISSI o COSTANTI: sono quei costi che, ad una data unità di tempo, non variano al variare del volume di produzione realizzato/venduto. Proprio per tale caratteristica vengono anche definiti costi indipendenti rispetti alla variabile tempo. Rientrano in questa categoria di costi tutte le spese legate alla struttura tecnica ed organizzativa dell’impresa, come ad esempio: i canone di affitto, una parte delle spese per energia elettrica, acqua e gas, gli stipendi, gli interessi passivi, le rate dei canoni di leasing, i premi assicurativi, gli ammortamenti. Indipendentemente da quanto si produce o si vende, questi restano fissi, e quindi dovranno essere in ogni caso sostenuti dall’impresa. Graficamente, in un sistema di assi cartesiani in cui sull’ascissa (asse delle X) sono rappresentati i costi e i ricavi e sull’ordinata (asse delle Y) la quantità prodotta/venduta, tali costi assumeranno la forma di una linea retta parallela all’asse orizzontale, in quanto, essendo fissi, il loro valore è sempre diverso da zero e non cambia mai.

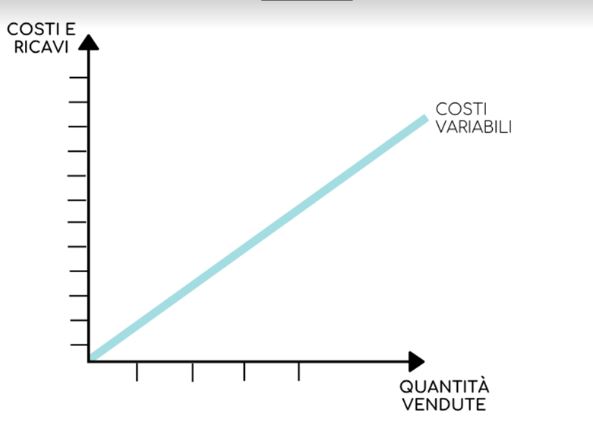

COSTI VARIABILI: costi che, contrariamente ai primi, subiscono modifiche al variare del volume prodotto/venduto. La variazione rispetto al volume della produzione o delle vendite può verificarsi in modo proporzionale (se aumentano allo stesso ritmo), più che proporzionale (se aumentano di più), meno che proporzionale (se aumentano di meno) o inversamente proporzionale (se diminuiscono). Ne sono esempi il costo per l’acquisizione delle materie prime e per il loro trasporto, il consumo energetico, la manutenzione degli impianti utilizzati, i compensi erogati ai lavoratori a cottimo o anche le forniture in conto terzi. Graficamente, sempre prendendo in considerazione il sistema di assi cartesiani così come individuato al punto precedente, tali costi assumono la forma di una retta che parte dal punto di origine (zero) e cresce in relazione alla quantità prodotta o venduta.

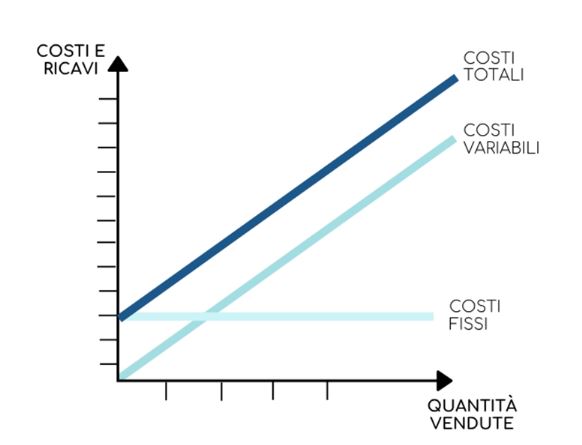

COSTI TOTALI: è pari semplicemente alla somma dei costi fissi e variabili. Graficamente, la retta dei costi totali avrà lo stesso andamento dei costi variabili e partirà dal punto in cui parte la retta dei costi fissi.

È bene precisare che la suddivisione dei costi aziendali tra fissi e variabili non è sempre agevole poiché alcuni costi che vengono contabilizzati come fissi nel breve termine possono diventare costi variabili nel lungo periodo e viceversa.

Inoltre, dire che i costi fissi siano in assoluto invarianti rispetto alla quantità prodotta o venduta non è propriamente esatto. La loro costanza, infatti, può verificarsi solo fino ad un certo livello di produzione, oltre il quale aumenteranno se la dimensione produttiva dovesse svolgersi a volumi più elevati. L’andamento di tale categoria di costi con riferimento agli impianti è rappresentata graficamente dalla c.d. “Scala di Pantaleoni”, che mostra l’andamento di tali costi all’aumentare dei volumi di produzione realizzati.

Metodologie di calcolo

Il BEP può essere calcolato ricorrendo principalmente a due differenti metodologie.

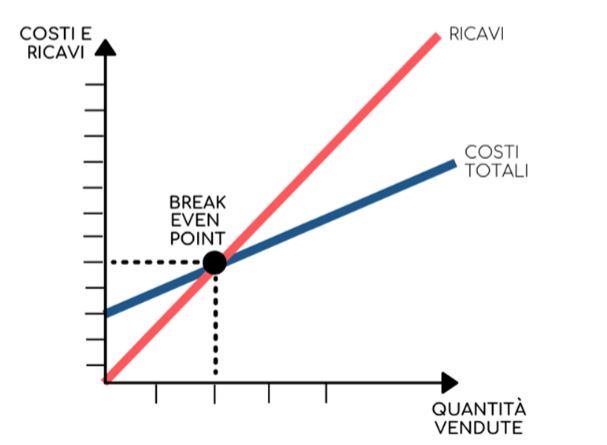

Metodo grafico o diagramma di redditività

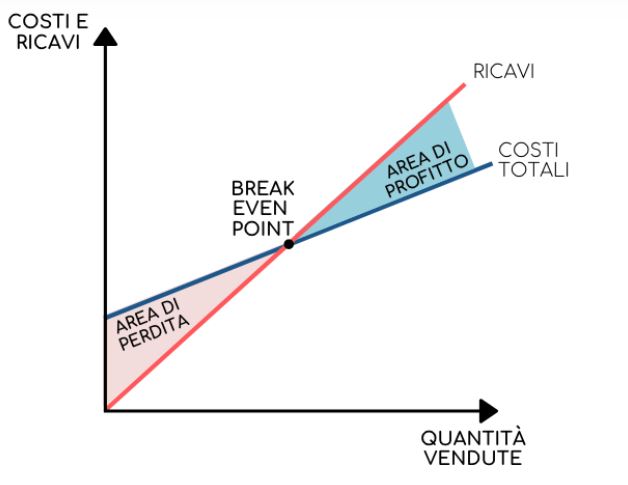

Mediante questo metodo, il BEP viene rappresentato graficamente mediante un sistema di assi cartesiani con il diagramma di redditività, che mette in relazione i costi variabili, i costi fissi, i ricavi ed i volumi di produzione o di vendita. I dati vengono riportati all’interno di un piano in cui sull’asse delle ascisse (asse delle X) vengono riportati i volumi di produzione/vendita, mentre sull’asse delle ordinate (asse delle Y) sono indicati i costi fissi, i costi variabili, i costi totali e ricavi totali. L’incrocio di queste grandezze è dato dal BEP, la cui determinazione permette di determinare la dimensione del profitto e della perdita in relazione alle quantità prodotte/vendute.

A partire dal punto di pareggio, se l’impresa aumenta le quantità prodotte/vendute registrerà dei profitti in quanto i ricavi conseguiti risulteranno maggiori rispetto ai costi sostenuti. Al contrario, se produce/vende una quantità inferiore rispetto al BEP registrerà una perdita per le ragioni opposte . Il BEP è l’unico punto in cui, essendo data l’uguaglianza tra costi e ricavi totali, non si avranno né profitti né perdite e quindi l’impresa sarà in perfetto equilibrio.

Metodo analitico

Con tale metodo, al fine di calcolare il BEP si ricorre ad una semplice formula matematica, data da:

BEP = CF / (PV – CVU)

dove:

BEP = quantità di equilibrio

CF = costi fissi

PV = prezzo di vendita

CVU = costi variabili unitari

La differenza tra il prezzo di vendita (PV) e il costo variabile unitario (CVU) è il margine di contribuzione (MDC), un indicatore che rappresenta l’incidenza dei costi fissi sul prezzo di vendita. Sostanzialmente, è ciò che viene detratto dal prezzo di vendita per coprire i costi fissi. Quindi, quanto più è alto, tanto più sono alti i costi fissi coperti dal fatturato. Inoltre, se risulta maggiore rispetto ai costi fissi si avrà la generazione di un profitto, mentre se risulta inferiore si registrerà una perdita. Sarà, pertanto, nullo solo in corrispondenza del raggiungimento del BEP.

ESEMPIO

Per rendere più agevole quanto teoricamente descritto, ricorriamo ad un semplice esempio. Supponiamo che la SOCIETA’ ALFA S.R.L. intenda lanciare sul mercato un nuovo prodotto. A tal fine, si affida al calcolo del BEP secondo l’applicazione del metodo analitico per determinare quale quantità minima dovrà produrre e vendere per riuscire a coprire almeno i costi sostenuti con i ricavi conseguiti.

La società, dopo accurate valutazioni, stima i seguenti parametri:

CF = 10.000

PV = 5

CVU = 3

Fissati questi dati, si procede al computo del BEP secondo la formula:

BEP = CF / MDC

dove MDC = PV – CVU

Sostituendo i dati numerici nella formula, avremo:

BEP = 10.000 / (5 – 3) = 10.000 / 2 = 5.000

Quindi, per ottenere il pareggio tra costi e ricavi, la società dovrà almeno produrre e vendere 5.000 unità del prodotto che intende lanciare sul mercato, in corrispondenza del quale il fatturato ammonterà a 25.000 (ovvero: PV * BEP = 5 * 5.000 = 25.000).

Accertato questo dato, se la società produce una quantità inferiore, supponiamo 4.500, avrà una perdita. Infatti, data la seguente uguaglianza:

RE = RT – CT

dove:

RE = risultato economico ottenuto dal lancio del prodotto

RT = ricavi totali = PV * Q

CT = costi totali = CF + CV (che sono dati da CVU * Q)

avremo:

RE = RT – CT = (PV * Q) – [CF + (CVU * Q)]

RE = (5 * 4.500) – [10.000 + (3 * 4.500)] = (22.500) – [10.000 + 13.500] = 22.500 – 23.500 = – 1.000

Se invece la società decide di produrre una quantità superiore, supponiamo 5.500, avrà un profitto.

RE = RT – CT = (PV * Q) – [CF + (CVU * Q)]

RE = (5 * 5.500) – [10.000 + (3 * 5.500)] = (27.500) – [10.000 + 16.500] = 27.500 – 26.500 = + 1.000

Se, infine, decide di produrre esattamente la quantità corrispondente al BEP, cioè 5.000, sarà in perfetto equilibrio.

RE = RT – CT = (PV * Q) – [CF + (CVU * Q)]

RE = (5 * 5.000) – [10.000 + (3 * 5.000)] = (25.000) – [10.000 + 15.000] = 25.000 – 25.000 = 0

L’esempio appena riportato è stato fatto prendendo a base le quantità prodotte e vendute, ma avrebbe determinato il medesimo risultato se, invece di ragionare in termini di quantità, si fosse preso come dato di analisi il fatturato.

Vantaggi e limiti del BEP

Come a più riprese si è mostrato, l’utilizzo della Break even analysis e la conseguente conoscenza del BEP è di estrema importanza per le decisioni strategiche delle imprese. È un ottimo strumento ai fini previsionali, in quanto evidenzia la quantità di vendite necessarie per raggiungere la perfetta parità tra costi e ricavi, e dunque una condizione di sostanziale neutralità da un punto di vista economico in corrispondenza della quale non si avranno perdite né profitti. Sotto tale profilo si rileva dunque uno strumento di controllo che permette di verificare l’andamento delle variabili economiche in grado di incidere sul risultato di gestione.

Ricorrere all’analisi del BEP è particolarmente indicato soprattutto quando si avvia una nuova attività o si programma il lancio di un nuovo prodotto, o ancora quando si decide di penetrare in nuovi mercati di sbocco, in quanto consente di valutare la fattibilità dei relativi progetti individuando in modo attendibile la complessa variabile dei costi di produzione e pianificando tutte le relative e necessarie strategie aziendali.

Date però tutte le ipotesi semplificatrici e le astrazioni che caratterizzano il modello, esso deve essere considerato solo un punto di partenza per successive ed ulteriori analisi e non come un punto di arrivo in base al quale formulare decisioni. Infatti, per la sua costruzione occorre che siano verificate stringenti ipotesi, al cadere delle quali il ricorso al BEP e a tutti i vantaggi che ne derivano risultano vanificati. In particolare, è necessario che:

- vi sia perfetta corrispondenza tra la quantità prodotta e quella venduta e che quindi non vi siano scorte;

- il prezzo unitario di vendita sia costante nel tempo e rispetto a qualsiasi quantità prodotta, per cui non si prenderanno in considerazione ipotesi di revisione dei prezzi;

- i costi variabili siano proporzionali, vale a dire aumentino in modo costante rispetto all’aumento dei volumi di produzione e di vendita, e che rimangano sempre tali nel tempo considerato;

- la produzione sia omogenea nel tempo e nello spazio;

- i prodotti presentino identiche caratteristiche non mutabili nel tempo;

- la capacità massima degli impianti sia ben individuata e definita;

- i costi fissi rimangano sempre e comunque invariati quale che sia il livello produttivo ipotizzato;

- i prezzi di vendita e i costi previsti siano certi.

È inoltre estremamente complicato calcolare il BEP per le imprese che vendono diverse tipologie di prodotti aventi strutture dissimili di costi, il che si verifica sempre spesso nell’attuale contesto economico, nel quale le imprese preferiscono diversificare la produzione, ovviamente avendone le risorse e le opportune capacità, per diversificare anche il rischio d’impresa.

Ancora: operare una netta distinzione tra costi fissi e costi variabili non è così agevole come potrebbe apparire a livello teorico. Molti costi, come ad esempio quelli relativi al personale o alla manutenzione delle immobilizzazioni materiali impiegate nei processi produttivi, possono presentare una struttura mista, ovvero essere costanti entro certi livelli produttivi per poi aumentare superate certe soglie, oppure inizialmente variare per poi stabilizzarsi in ragione del tempo e del volume di produzione.

Non da ultima, poi, la staticità dell’analisi del BEP data dal fatto di basarsi solo sull’aspetto economico della gestione e sul rigido presupposto che i costi non subiscano alcuna variazione nel tempo considerato. Esso, infatti, si basa solo su componenti economiche date per certe e invarianti, vale a dire sui costi e sui ricavi (aspetto derivato della gestione), non avendo alcun riguardo alle dinamiche finanziarie, cioè alle entrate e alle uscite e ai relativi flussi di cassa (aspetto originario della gestione).

Ma il più grande limite è sicuramente rappresentato dalla non considerazione delle rimanenze e dalla previsione della domanda di mercato. L’analisi non studia la domanda di mercato e parte dal presupposto che ci sia una perfetta corrispondenza tra quantità prodotte e vendute, e che quindi non ci siano rimanenze di merci, circostanza che in realtà molto raramente si verifica.