Hai emesso fattura con IVA nel regime forfettario? Come sanare l'errore con nota di variazione prima che scatti il comportamento concludente.

L’addebito dell’IVA nel regime forfettario richiede l’emissione di una nota di variazione. La mancata detrazione e l’assenza di liquidazioni periodiche evitano il passaggio obbligato al regime ordinario.

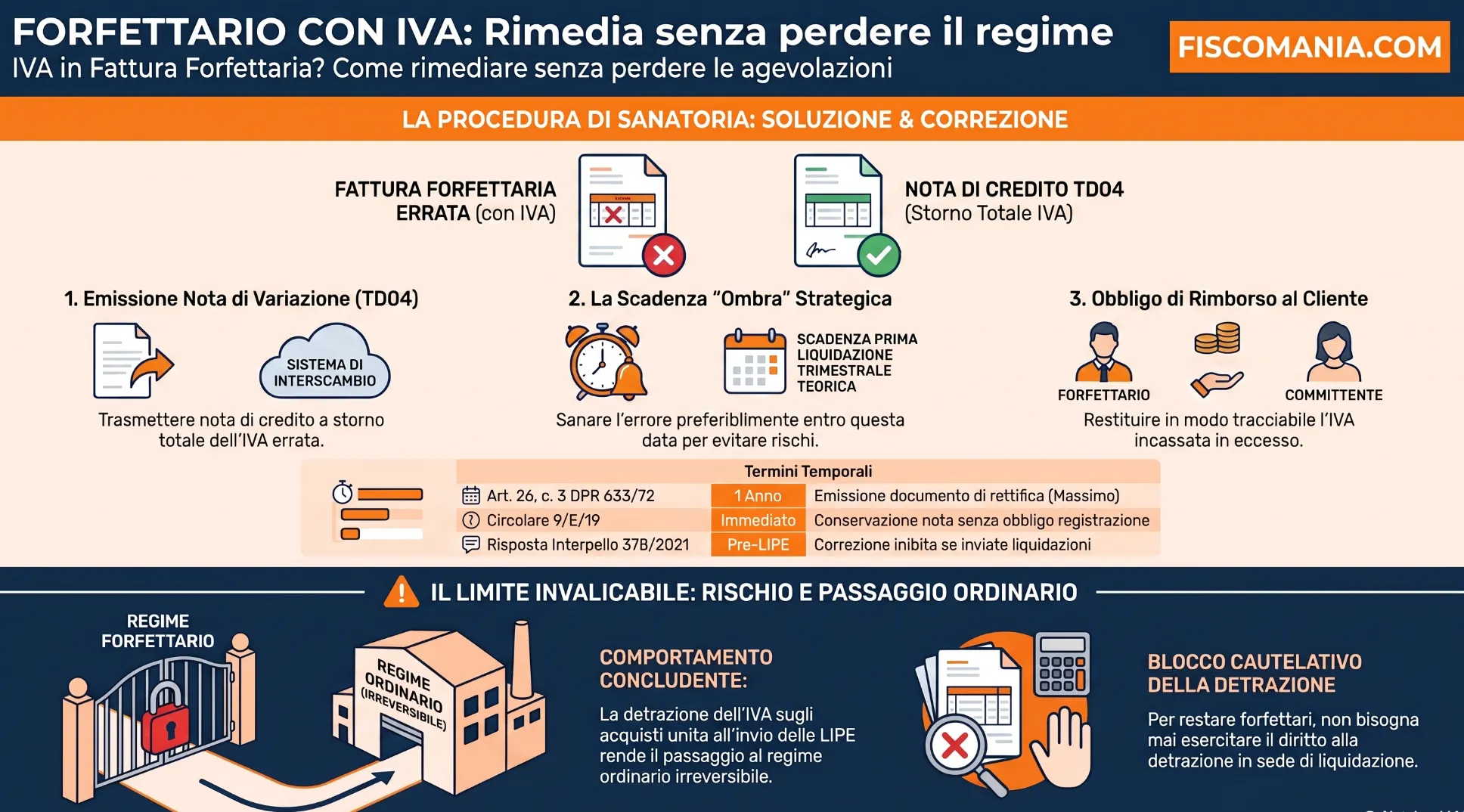

L’emissione di una fattura con IVA del contribuente forfettario è un errore materiale sanabile tramite nota di variazione. La normativa consente la correzione se il contribuente non ha operato la detrazione sugli acquisti né trasmesso le liquidazioni periodiche. In caso contrario, l’Agenzia delle Entrate presume il comportamento concludente, imponendo la permanenza obbligatoria nel regime ordinario.

L’errore materiale e l’emissione della nota di variazione

L’addebito dell’imposta sul valore aggiunto da parte di un soggetto a forfait rappresenta un’irregolarità formale sanabile mediante la tempestiva emissione di una nota di credito (o di variazione). Nella prassi tributaria, questo errato inserimento dell’imposta nel documento fiscale non manifesta automaticamente la volontà del contribuente di fuoriuscire dal regime agevolato per applicare il regime fiscale ordinario.

La correzione dell’anomalia richiede l’invio al cliente di un documento a storno dell’imposta erroneamente addebitata. La normativa stabilisce che la rettifica deve avvenire preferibilmente entro il trimestre di riferimento, coincidente con la prima liquidazione teorica, oppure entro il termine massimo di un anno dal momento di effettuazione dell’operazione, ai sensi dell’articolo 26, comma 3 del DPR n. 633/72.

L’Agenzia delle Entrate, tramite la Circolare n. 9/E/19, ha chiarito le precise modalità di gestione documentale di questa sanatoria. Il contribuente forfettario deve conservare il documento emesso senza alcun obbligo di registrazione ai fini IVA. Parallelamente, il cessionario o committente è tenuto alla regolare registrazione del documento, facendo salvo il suo diritto alla restituzione dell’importo indebitamente pagato al prestatore a titolo di rivalsa.

Quando scatta il comportamento concludente per il regime ordinario

Il comportamento concludente per l’accesso al regime ordinario si realizza esclusivamente quando il contribuente, oltre ad aver erroneamente addebitato l’imposta in fattura, ha esercitato il diritto alla detrazione dell’IVA sugli acquisti e ha regolarmente trasmesso le liquidazioni periodiche. La semplice esposizione dell’imposta sul documento di vendita, se isolata, non determina quindi l’automatica decadenza dal regime agevolato.

L’Agenzia delle Entrate ha perimetrato questa fattispecie attraverso la Circolare n. 7/E/2008 (paragrafo 3.2) e, più di recente, con la Risposta ad interpello n. 378/E/2021. Questi documenti di prassi confermano che l’effettuazione congiunta dell’addebito ai clienti, della detrazione passiva e dell’invio delle LIPE esprime in modo irrevocabile la volontà di transitare nella tassazione standard. Raggiunto questo limite operativo, la posizione risulta compromessa in via definitiva: il professionista o l’impresa non può più correggere la situazione retroattivamente tramite lo storno documentale.

Quadro decisionale: come agire in caso di addebito d’imposta

La scelta dell’azione correttiva dopo aver emesso un documento fiscale con imposta addebitata nel regime agevolato dipende dalle operazioni contabili successive effettuate dal professionista o dall’impresa. L’incrocio tra la fatturazione errata e la gestione passiva determina la possibilità o meno di sanare l’anomalia.

Se il contribuente si è limitato alla sola emissione, la normativa consente un intervento retroattivo a tutela del proprio status. Quando invece il soggetto ha strutturato la propria contabilità assorbendo l’imposta sugli acquisti e versando l’eventuale saldo, l’amministrazione finanziaria consolida il passaggio di regime. La tabella seguente sintetizza gli scenari operativi e i rispettivi obblighi derivanti dalle indicazioni di prassi.

| Stato di fatto | Adempimenti Eseguiti | Qualificazione Errore | Azione Correttiva |

|---|---|---|---|

| Fattura attiva emessa con IVA | Nessuna detrazione, nessuna liquidazione | Errore formale reversibile | Emissione nota di variazione (entro 1 anno / 1° trimestre) |

| Fattura attiva emessa con IVA | Esercizio detrazione e invio LIPE | Comportamento concludente | Passaggio definitivo al regime ordinario, correzione inibita |

I punti critici da presidiare

Nella gestione delle anomalie di fatturazione, l’intervento tempestivo previene il consolidamento di posizioni fiscali sfavorevoli. Di seguito analizziamo le criticità operative più insidiose basate sulle dinamiche quotidiane per chi opera con la tassazione agevolata.

La scadenza ombra della prima liquidazione periodica

Nella prassi professionale, un rischio ricorrente si verifica quando il contribuente attende la fine dell’anno per sanare l’addebito d’imposta. Sebbene l’articolo 26 comma 3 del DPR n. 633/72 consenta l’emissione del documento di rettifica entro un anno dal momento di effettuazione dell’operazione, la correzione tardiva espone a inefficienze e possibili contestazioni. La soluzione operativa ottimale consiste nell’inviare il documento a storno prima della scadenza della prima liquidazione periodica che il soggetto avrebbe dovuto effettuare se fosse stato nel regime ordinario. Anticipare la sanatoria a questa prima scadenza teorica dimostra in modo inequivocabile la volontà di permanere nella tassazione forfettaria. Questo tempismo preventivo disinnesca in anticipo qualsiasi contestazione dell’amministrazione finanziaria sul presunto comportamento concludente, isolando l’errore formale nella stretta finestra temporale del trimestre di riferimento.

La restituzione dell’imposta e gli obblighi del cliente

Un caso ricorrente che incontriamo nella pratica riguarda la gestione del documento rettificativo e i successivi obblighi del committente. Quando il prestatore a forfait emette il documento di storno, egli deve unicamente procedere alla sua conservazione, essendo del tutto esonerato dall’obbligo di registrazione, come espressamente chiarito dalla Circolare n. 9/E/19 dell’Agenzia delle Entrate. Al contrario, il cliente ricevente non gode di questa semplificazione e si trova obbligato a registrare regolarmente tale documento nei propri registri contabili. La criticità principale emerge nel momento del rimborso finanziario: la normativa fa salvo il diritto del cessionario o committente alla restituzione dell’importo indebitamente pagato al cedente a titolo di rivalsa. La procedura corretta impone di restituire in modo tracciabile la somma incassata in eccesso, chiudendo definitivamente l’anomalia.

Il blocco cautelativo della detrazione passiva

Nella nostra esperienza, l’insidia maggiore per i contribuenti si concretizza quando l’esposizione attiva viene affiancata alla gestione ordinaria del ciclo passivo. Per preservare il mantenimento del regime agevolato, risulta imprescindibile un blocco cautelativo assoluto sulla gestione dell’imposta sugli acquisti. Anche se l’imposta è stata esposta sulla vendita per un banale errore di compilazione, il soggetto non deve assolutamente esercitare il diritto alla detrazione in sede di liquidazione periodica. La prassi corretta impone di neutralizzare l’operazione a monte, evitando qualsiasi recupero. L’assenza di questo rigoroso filtro contabile innesca in automatico i presupposti irreversibili per il passaggio alla tassazione ordinaria, come confermato dalle direttive dell’amministrazione finanziaria. Una volta detratta l’imposta, ogni tentativo di emettere note di variazione tardive risulta inefficace.

Applicazione dell’imposta nelle operazioni con l’estero

L’erronea applicazione dell’imposta nelle transazioni transfrontaliere da parte di un soggetto in regime agevolato viola i principi di territorialità, richiedendo la medesima procedura di storno prevista per le transazioni domestiche. Le operazioni estere nel regime forfettario seguono regole di fatturazione specifiche che escludono a priori l’addebito del tributo in rivalsa sul cliente non residente.

Il documento di riferimento analizzato è inquadrato normativamente nella categoria dell’imposta sul valore aggiunto per i rapporti internazionali, sebbene il testo originale non espliciti direttamente le procedure tecniche necessarie per queste specifiche transazioni. Applicazione dei codici natura N2.1 per le fatture attive estere e obbligo di versamento tramite autofattura elettronica TD17 per gli acquisti di servizi da fornitori non residenti.

Nella prassi dell’Agenzia delle Entrate, qualora una parcella emessa con IVA nel regime di vantaggio sia indirizzata a un committente estero, l’anomalia richiede un’immediata rettifica. Questa correzione tempestiva previene alterazioni degli eventuali obblighi dichiarativi e assicura il corretto funzionamento del meccanismo di reverse charge nel paese di destinazione del servizio o del bene.

Consulenza fiscale online

Domande frequenti

L’addebito errato rappresenta una violazione formale sanabile. È necessario emettere un documento di storno verso il committente per neutralizzare l’operazione ai fini dell’imposta sul valore aggiunto ed evitare la decadenza dal regime agevolato.

Il passaggio irreversibile si attiva se il soggetto effettua detrazioni passive e trasmette le liquidazioni periodiche (LIPE). La Circolare n. 7/E/2008 chiarisce che l’incrocio di queste pratiche impedisce ogni correzione retroattiva.

Il termine massimo è fissato a un anno dall’effettuazione dell’operazione, ex art. 26 comma 3 del DPR 633/72. Tuttavia, risulta strategico sanare l’anomalia prima della scadenza teorica della prima liquidazione trimestrale d’imposta.

No, le transazioni estere B2B richiedono l’uso del codice natura N2.1 e la dicitura di inversione contabile. L’addebito diretto viola le norme di territorialità e impone la correzione immediata del documento elettronico tramite SdI.

La rettifica telematica si effettua trasmettendo al Sistema di Interscambio una nota di variazione (Tipo Documento TD04) a storno totale o parziale dell’imponibile e del tributo indebitamente esposti al cliente originario.

Sì, il cessionario ha l’obbligo di annotare il documento rettificativo nei propri registri contabili, a differenza di chi lo emette. Questa procedura garantisce il diritto alla restituzione finanziaria dell’imposta versata per errore a titolo di rivalsa

Fonti e riferimenti

- Art. 26, comma 3 del DPR n. 633/72: Norma primaria che regola i limiti temporali (un anno) per l’emissione dei documenti di rettifica.

- Circolare n. 7/E/2008 (§ 3.2): Documento interpretativo che definisce i confini del comportamento concludente per il passaggio al regime ordinario in caso di addebito, liquidazione e detrazione dell’imposta.

- Risposta ad Interpello n. 378/E/2021: Chiarimento interpretativo recente che ribadisce l’inibizione della correzione retroattiva in presenza di LIPE e detrazione.

- Circolare n. 9/E/19 (§ 4.1): Documento interpretativo che esonera il forfettario dall’obbligo di registrazione della nota di variazione emessa, mantenendo l’obbligo per il cessionario/committente.