Con la circolare n.2/2026, l’Agenzia delle Entrate ha chiarito che, lo sconto fiscale sugli aumenti da rinnovo contrattuale, nel settore privato, previsto dall’ultima Legge di Bilancio, entra nella fase attuativa.

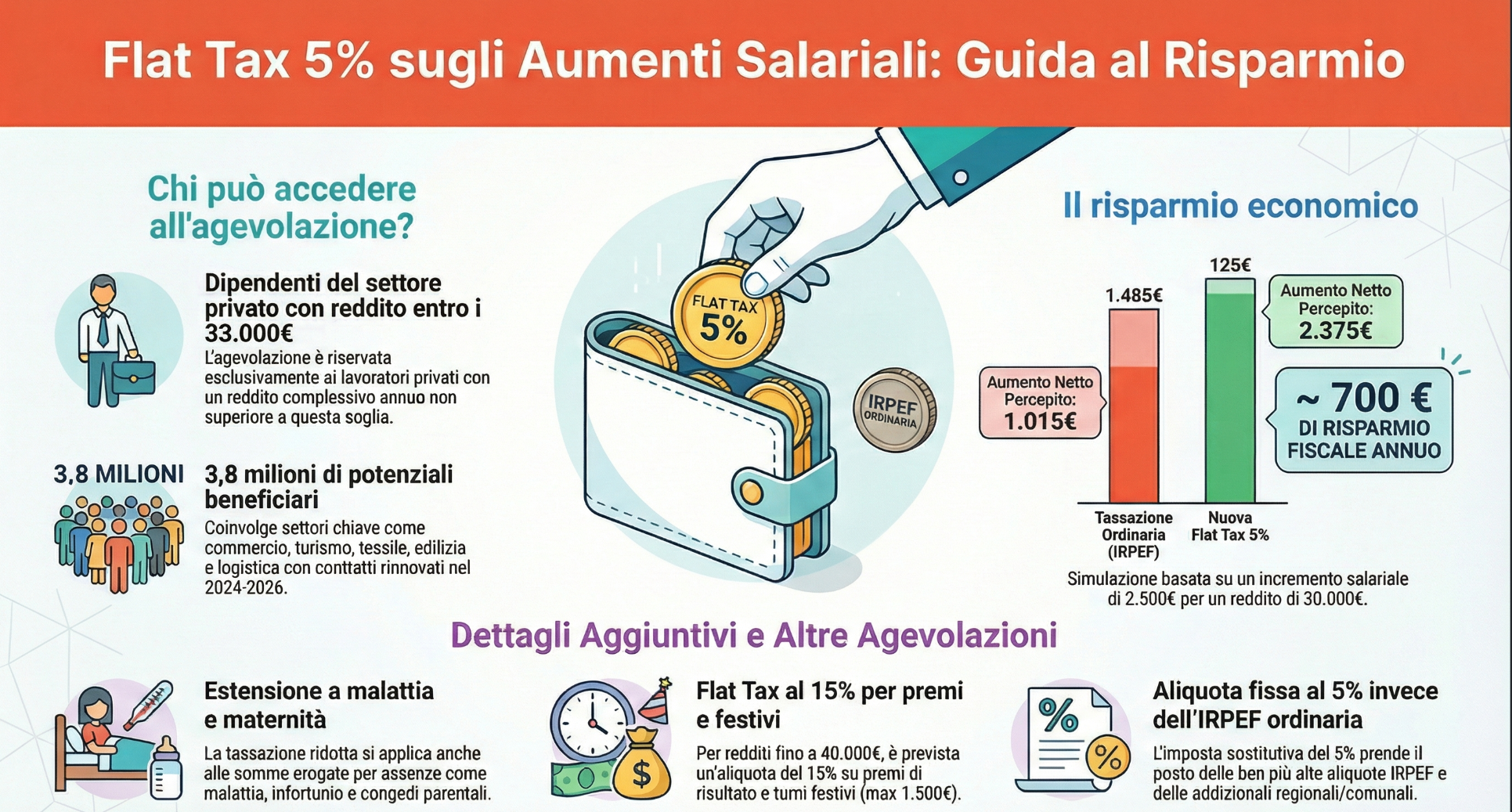

A partire dalla mensilità di aprile, sarà prevista la tassazione agevolata pari al 5%, sugli aumenti contrattuali firmati a partire dal 2024. La flat tax si applica soltanto ai dipendenti che percepiscono retribuzioni annue fino a 33mila euro.

La distribuzione nel tempo degli aumenti incide sulla portata dell’agevolazione. L’Agenzia chiarisce che la flat tax si applica alle somme erogate nel 2026 anche se frutto di rinnovi accordati in precedenza.

Indice degli argomenti

Flat tax 5% aumenti contrattuali: a chi si applica?

L’agevolazione fiscale sugli aumenti contrattuali, con aliquota ridotta al 5%, diventa operativa. Gli incrementi di stipendio previsti dai contratti rinnovati nel periodo 2024-2026 potranno essere tassati con un regime più favorevole, che prende il posto della tassazione ordinaria Irpef e delle relative addizionali territoriali.

L’agevolazione riguarda i dipendenti del settore privato con un reddito complessivo non superiore a 33 mila euro.

Secondo le stime riportate dal Corriere della Sera, i potenziali beneficiari sono circa 3,8 milioni. I rinnovi contrattuali già recepiti coinvolgono diversi comparti commercio, turismo, pubblici esercizi, alimentare, tessile, chimica, edilizia, logistica ed energia, mentre alcuni contratti industriali non hanno ancora concluso il loro iter.

La tassazione agevolata si applica anche alle assenze come malattia, maternità/paternità e infortunio.

Esclusioni

Sono esclusi i lavoratori del settore pubblico e i dipendenti del settore privato che superano la soglia reddituale.

Simulazioni

Ipotizzando un lavoratore con 30mila euro di reddito annuo che nel 2026 sale a 32.500 per effetto dell’incremento in busta paga, la tassazione agevolata al 5% si applicherà unicamente sulla quota di 2.500 euro.

Con la nuova tassazione agevolata si verserà allo Stato il 23% fino a 28mila euro (6.440 euro), il 33% sul reddito che supera i 28mila (660 euro) e il 5% sui 2.500 euro annui di incremento contrattuale, cioè 125 euro. Con la tassazione ordinaria avrebbe versato il 23% fino a 28mila euro (6.440 euro) e il 33% sul reddito da 28mila a 32.500 euro (1.485 euro). Con la nuova tassazione agevolata avremo un aumento contrattuale pari a 2.375 euro con un risparmio d’imposta di 700 euro. Il risparmio cambia a seconda dell’aumento ricevuto.

Quanto aumenta lo stipendio?

Per una parte di dipendenti, il beneficio potrà valere alcune decine di euro netti in più al mese, per altri lavoratori, l’incremento ammonterà a pochi euro. Dalla tassazione agevolata restano fuori diverse voci della retribuzione, come gli scatti di anzianità, le somme una tantum riconosciute per la vacanza contrattuale e le componenti che non rientrano direttamente negli aumenti tabellari.

Flat tax al 15% su festivi e premi di risultato

Per i redditi annui fino a 40mila euro viene prevista una flat tax al 15% sugli incrementi fino a 1.500 euro frutto di turni domenicali o festivi così come per i premi di risultato e per la reperibilità.