La fattura proforma è un documento senza valore fiscale utilizzato dai professionisti per richiedere il pagamento prima dell’incasso. Scopri come funziona, quando usarla e come compilarla correttamente per evitare sanzioni.

Indice degli argomenti

- Cos’è la fattura proforma e qual è la sua natura giuridica

- Quando si usa la fattura proforma: i casi pratici

- Differenza tra fattura proforma, fattura ordinaria e preventivo

- Differenza tra fattura proforma, fattura ordinaria e preventivo

- Come si compila la fattura proforma: requisiti obbligatori

- Fattura proforma e IVA: il meccanismo dell’esigibilità

- Le sanzioni previste dal DPR n. 471/97

- Modello di fattura proforma da compilare

- Consulenza fiscale online

- Domande frequenti

Cos’è la fattura proforma e qual è la sua natura giuridica

La fattura proforma è un documento contabile privo di rilevanza fiscale (non è emessa in formato elettronico), utilizzato dai professionisti per comunicare al cliente l’importo dovuto per una prestazione prima che avvenga l’incasso. Nella prassi viene anche chiamata progetto di notula o avviso di parcella, e nonostante la somiglianza formale con una fattura ordinaria, sul piano giuridico e fiscale si tratta di due strumenti profondamente diversi.

Per comprendere perché la fattura proforma non produca effetti fiscali, è necessario partire dalla norma che regola il momento di effettuazione delle prestazioni di servizi rese dai professionisti.

Inquadramento normativo: l’art. 6, comma 3, DPR 633/72

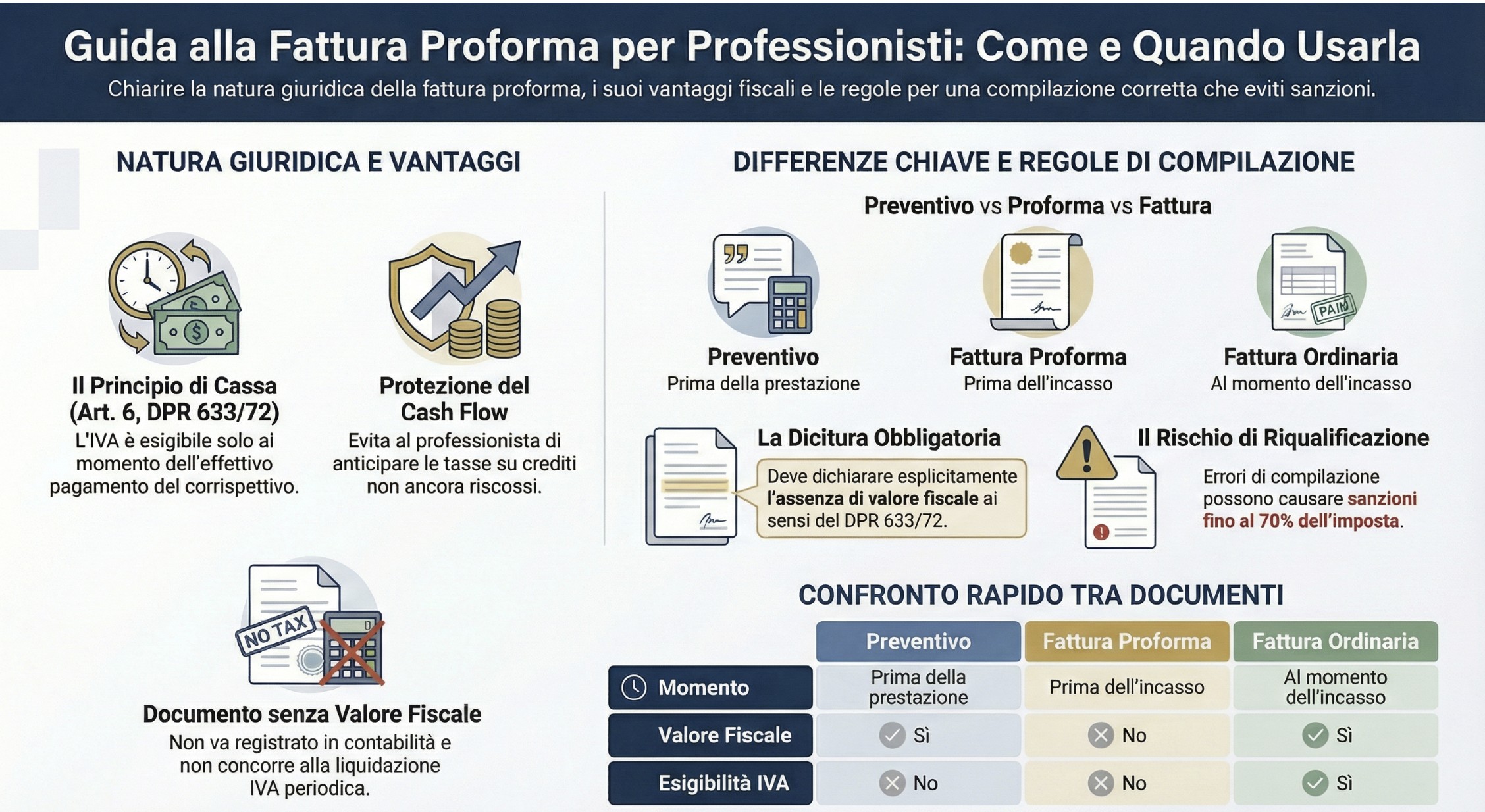

Il DPR n. 633/72, che costituisce la norma cardine in materia di IVA, stabilisce all’art. 6, comma 3 che le prestazioni di servizi si considerano effettuate al momento del pagamento del corrispettivo. Questo principio, noto come criterio di cassa, è il fondamento giuridico che legittima l’utilizzo della fattura proforma.

In termini pratici significa che fino a quando il professionista non incassa il compenso, l’operazione non si considera giuridicamente effettuata. Ne consegue che:

- Non sorge l’obbligo di emissione della fattura;

- Non si genera esigibilità dell’IVA;

- E non scattano gli obblighi di registrazione contabile.

La fattura proforma si inserisce esattamente in questo spazio: consente al professionista di formalizzare la richiesta di pagamento senza anticipare nessuno degli obblighi che deriverebbero dall’emissione della fattura vera e propria.

Perché non ha valore fiscale: il principio di cassa

A differenza di quanto avviene per le cessioni di beni, dove il momento impositivo coincide con la consegna o la spedizione del bene, per i professionisti il legislatore ha scelto il momento dell’incasso come trigger degli obblighi fiscali. Questa scelta non è casuale: tutela il professionista dal rischio di dover anticipare imposte su crediti non ancora riscossi.

La fattura proforma, proprio perché emessa prima dell’incasso, non intercetta questo momento impositivo. Per questo motivo non deve essere registrata nei registri IVA, non concorre alla liquidazione periodica e non ha effetti ai fini delle imposte dirette (IRPEF/IRES).

Attenzione: il documento acquisisce valore fiscale solo se compilato in modo errato, ad esempio se riporta l’IVA esposta separatamente o se manca la dicitura che ne esclude la valenza fiscale. In quel caso, l’Agenzia delle Entrate può riqualificarlo come fattura ordinaria, con tutte le conseguenze del caso.

Per approfondire: Fattura del professionista: software di calcolo ed esempi.

Quando si usa la fattura proforma: i casi pratici

La fattura proforma non è uno strumento di uso universale, ma risponde a esigenze specifiche della gestione professionale quotidiana. Conoscere i contesti in cui il suo utilizzo è appropriato, e quelli in cui invece può creare problemi, è fondamentale per sfruttarla correttamente.

Sollecito di pagamento senza esigibilità IVA

Il caso d’uso più diffuso è quello del sollecito di pagamento. Il professionista ha concluso la prestazione ma il cliente tarda a pagare. Emettere direttamente la fattura fiscale in questo contesto sarebbe controproducente: significherebbe far scattare immediatamente l’esigibilità dell’IVA, con l’obbligo di versarla anche in assenza di incasso.

La fattura proforma risolve questo problema: consente di inviare al cliente un documento formalmente strutturato, con tutti i dettagli della prestazione e l’importo dovuto, senza generare alcun obbligo fiscale fino al momento dell’effettivo pagamento. In questo senso si comporta come un sollecito formale, più autorevole di una semplice email, ma privo di conseguenze tributarie immediate.

Questo utilizzo è particolarmente utile nei rapporti con clienti aziendali che richiedono una documentazione strutturata prima di avviare l’iter di approvazione interno del pagamento.

Acconto, saldo e prestazioni plurifase

Un secondo contesto tipico riguarda le prestazioni articolate in più fasi o quelle che prevedono il pagamento di un acconto iniziale e un saldo finale. In questi casi la fattura proforma permette di riepilogare in modo trasparente la struttura dei pagamenti concordati.

È tuttavia fondamentale ricordare una regola spesso sottovalutata: gli acconti effettivamente incassati devono essere fatturati immediatamente, indipendentemente dall’esistenza di una proforma. L’art. 6, comma 3, DPR n. 633/72 è esplicito sul punto: se prima del completamento della prestazione viene pagato in tutto o in parte il corrispettivo, l’operazione si considera effettuata limitatamente all’importo pagato, alla data del pagamento.

Esempio pratico: un commercialista concorda con un cliente una consulenza straordinaria da € 5.000 + IVA, con acconto del 30% alla firma e saldo alla consegna. Può emettere una proforma per l’intero importo come riepilogo, ma nel momento in cui incassa i € 1.500 di acconto deve emettere fattura fiscale per quell’importo. La proforma non lo esonera da quest’obbligo.

Professionisti in regime ordinario vs regime forfettario

Un aspetto che spesso genera confusione riguarda l’utilizzo della fattura proforma da parte dei professionisti in regime forfettario. Questi soggetti, non essendo soggetti passivi IVA, non applicano l’imposta sulle proprie prestazioni. Ci si chiede quindi: ha senso emettere una proforma se non c’è IVA da gestire?

La risposta è sì, ma con finalità diverse. Nel regime forfettario la proforma mantiene la sua utilità come:

- Documento di richiesta pagamento strutturato e professionale

- Strumento di tracciabilità delle prestazioni in corso, in attesa dell’incasso

- Supporto ai fini delle imposte dirette, ricordando che anche nel forfettario il reddito si determina per cassa

La differenza sostanziale rispetto al regime ordinario è che nel forfettario il rischio di anticipare l’IVA non esiste. Il professionista forfettario usa la proforma prevalentemente per ragioni organizzative e di gestione del rapporto col cliente, non per ragioni fiscali difensive.

| Regime | Utilizzo proforma | Rischio senza proforma |

|---|---|---|

| Ordinario IVA | Evitare esigibilità IVA anticipata | Versamento IVA su crediti non riscossi |

| Forfettario | Gestione pagamenti e tracciabilità | Nessun rischio IVA, ma minor controllo gestionale |

Differenza tra fattura proforma, fattura ordinaria e preventivo

Nella pratica professionale questi tre documenti vengono spesso confusi o utilizzati in modo intercambiabile. Si tratta invece di strumenti con natura giuridica, finalità e conseguenze fiscali profondamente diverse. Chiarire le distinzioni non è un esercizio teorico: un documento usato in modo errato può generare obblighi fiscali inattesi o, nei casi peggiori, sanzioni.

Il preventivo: prima della prestazione

Il preventivo è il documento che precede la prestazione professionale. Viene emesso nella fase di trattativa per comunicare al potenziale cliente le condizioni economiche dell’incarico. Non ha valore fiscale, non genera obblighi contabili e non impegna giuridicamente il professionista in modo automatico, salvo accettazione esplicita da parte del cliente.

Dal punto di vista del contenuto, il preventivo può essere più o meno dettagliato, ma non richiede gli elementi formali di una fattura. Non è necessario assegnargli un numero progressivo né indicare il codice fiscale o la partita IVA del cliente.

Sul piano pratico, il preventivo risponde alla domanda: “Quanto costerà questa prestazione?”

Differenza tra fattura proforma, fattura ordinaria e preventivo

Nella pratica professionale questi tre documenti vengono spesso confusi o utilizzati in modo intercambiabile. Si tratta invece di strumenti con natura giuridica, finalità e conseguenze fiscali profondamente diverse. Chiarire le distinzioni non è un esercizio teorico: un documento usato in modo errato può generare obblighi fiscali inattesi o, nei casi peggiori, sanzioni.

Il preventivo: prima della prestazione

Il preventivo è il documento che precede la prestazione professionale. Viene emesso nella fase di trattativa per comunicare al potenziale cliente le condizioni economiche dell’incarico. Non ha valore fiscale, non genera obblighi contabili e non impegna giuridicamente il professionista in modo automatico, salvo accettazione esplicita da parte del cliente.

Dal punto di vista del contenuto, il preventivo può essere più o meno dettagliato, ma non richiede gli elementi formali di una fattura. Non è necessario assegnargli un numero progressivo né indicare il codice fiscale o la partita IVA del cliente.

Sul piano pratico, il preventivo risponde alla domanda: “Quanto costerà questa prestazione?”

La fattura proforma: durante o dopo la prestazione, prima dell’incasso

La fattura proforma si colloca temporalmente dopo l’esecuzione della prestazione — o durante, nel caso di lavori plurifase — ma prima dell’incasso del corrispettivo. Formalmente assomiglia a una fattura ordinaria in tutto e per tutto, ma contiene la dicitura che ne esclude la valenza fiscale e adotta una numerazione autonoma.

A differenza del preventivo, la proforma presuppone che la prestazione sia già stata eseguita o sia in corso di esecuzione. Risponde alla domanda: “Ecco quanto devi pagarmi per quello che ho fatto.” È uno strumento di richiesta di pagamento, non di offerta commerciale.

La fattura ordinaria: dopo l’incasso

La fattura fiscale è l’unico documento con piena rilevanza tributaria. Per i professionisti, come abbiamo visto, deve essere emessa al momento dell’incasso del corrispettivo. Da quel momento genera esigibilità IVA, obbligo di registrazione e rilevanza ai fini delle imposte dirette.

Una volta emessa, la fattura ordinaria non può essere semplicemente annullata o modificata: eventuali errori richiedono l’emissione di una nota di credito per stornare il documento originale e la successiva riemissione corretta.

Tabella comparativa

| Caratteristica | Preventivo | Fattura proforma | Fattura ordinaria |

|---|---|---|---|

| Momento di emissione | Prima della prestazione | Dopo la prestazione, prima dell’incasso | Al momento dell’incasso |

| Valore fiscale | No | No | Sì |

| Genera esigibilità IVA | No | No | Sì |

| Numerazione progressiva obbligatoria | No | Sì (autonoma) | Sì |

| Registrazione contabile | No | No | Sì |

| Modificabile senza conseguenze | Sì | Sì | No (richiede nota di credito) |

Cosa succede se la proforma viene scambiata per una fattura ordinaria

Questo è il rischio più concreto e sottovalutato. Se la fattura proforma viene compilata senza la dicitura di esclusione fiscale, oppure riporta l’IVA esposta separatamente con tanto di aliquota e importo, l’Agenzia delle Entrate può legittimamente riqualificarla come fattura ordinaria.

Le conseguenze pratiche sono immediate:

- Il documento entra nella liquidazione IVA del periodo di emissione, non di incasso.

- Il professionista risulta inadempiente rispetto agli obblighi di registrazione.

- Si applica il regime sanzionatorio previsto dal DPR n. 471/97 per omessa o tardiva fatturazione.

Caso pratico: un architetto emette a gennaio 2025 una proforma per € 10.000 + IVA 22%, ma dimentica di inserire la dicitura di esclusione fiscale e indica l’IVA separatamente (€ 2.200). Il cliente paga a marzo 2025. In sede di verifica, l’Agenzia delle Entrate contesta che il documento di gennaio costituisce fattura a tutti gli effetti, con obbligo di versamento dell’IVA nella liquidazione di gennaio — non di marzo. Il professionista si trova a dover gestire un versamento tardivo con interessi e sanzioni.

La distinzione formale tra i tre documenti, dunque, non è una questione di stile redazionale: è una tutela concreta che il professionista deve presidiare con attenzione.

Come si compila la fattura proforma: requisiti obbligatori

La fattura proforma, pur essendo priva di valore fiscale, deve essere compilata con precisione. Non si tratta di una formalità: come abbiamo visto nella sezione precedente, un documento mal redatto può essere riqualificato dall’Agenzia delle Entrate come fattura ordinaria. Conoscere gli elementi obbligatori e le regole di compilazione è quindi una necessità pratica, non un approfondimento accademico.

Elementi obbligatori del documento

Dal punto di vista formale, la fattura proforma ricalca la struttura di una fattura ordinaria. Deve contenere i seguenti elementi:

- Intestazione del professionista: nome e cognome o denominazione, indirizzo, codice fiscale e partita IVA

- Dati del cliente: nome e cognome o ragione sociale, indirizzo, codice fiscale o partita IVA

- Dicitura identificativa: la dizione “Fattura Proforma” o “Progetto di Notula” o “Avviso di Parcella” deve comparire in modo evidente, preferibilmente nella parte superiore del documento

- Numero progressivo autonomo: la numerazione deve essere indipendente da quella delle fatture fiscali (es. “Fattura Proforma n. 1/2025”)

- Data di emissione

- Descrizione della prestazione: sufficientemente dettagliata da identificare inequivocabilmente il servizio reso

- Importo del compenso: indicato al netto, con eventuale IVA calcolata ma non esposta separatamente come voce autonoma

- Ritenuta d’acconto: se applicabile, va indicata come detrazione sull’importo da corrispondere

- Dicitura di esclusione fiscale: obbligatoria, da inserire preferibilmente nelle note a piè di pagina

La dicitura obbligatoria: formulazione corretta

Questo è l’elemento più critico dell’intero documento. La dicitura da inserire — generalmente in fondo al documento, nella sezione note — è la seguente:

“Il presente documento non costituisce fattura valida ai sensi del DPR n. 633/72. La fattura fiscale verrà emessa all’atto del pagamento del corrispettivo ai sensi dell’art. 6, comma 3, DPR n. 633/72.”

Questa formulazione assolve a due funzioni simultanee: esclude esplicitamente la valenza fiscale del documento e richiama la norma che legittima il differimento dell’emissione della fattura. In sede di eventuale verifica fiscale, la presenza di questa dicitura costituisce una protezione concreta per il professionista.

La numerazione autonoma: come gestirla nella pratica

Un aspetto che genera frequente confusione operativa riguarda la gestione della doppia numerazione: quella delle fatture proforma e quella delle fatture fiscali. Le due serie devono essere completamente indipendenti e non devono mai interferire tra loro.

Nella pratica si suggerisce di adottare un prefisso identificativo che renda immediatamente riconoscibile la natura del documento:

| Tipo documento | Esempio numerazione | Note |

|---|---|---|

| Fattura fiscale | FT/2025/001 | Serie principale |

| Fattura proforma | PF/2025/001 | Serie autonoma |

| Nota di credito | NC/2025/001 | Serie autonoma |

Questa impostazione evita qualsiasi ambiguità sia per il professionista che per il cliente, e semplifica la gestione contabile nel momento in cui la proforma viene “convertita” in fattura fiscale dopo l’incasso.

l trattamento dell’IVA nella proforma: la regola più delicata

Come anticipato, l’IVA nella fattura proforma non deve essere esposta come voce separata. Questa è la distinzione formale più importante rispetto alla fattura ordinaria e il principale elemento che l’Agenzia delle Entrate verifica in sede di controllo.

La prassi corretta prevede due approcci alternativi:

Approccio 1 — Importo comprensivo: indicare direttamente l’importo totale comprensivo di IVA, con una nota che specifichi la percentuale applicata (es. “Compenso per consulenza fiscale, IVA 22% inclusa: €2.440,00”).

Approccio 2 — Dettaglio con nota: indicare il compenso netto e l’IVA calcolata in un’unica riga descrittiva, senza creare una voce separata nell’imponibile (es. “Compenso €2.000,00 + IVA 22% = €2.440,00 — documento privo di valenza fiscale”).

Caso pratico: un consulente del lavoro deve emettere una proforma per una consulenza da € 1.500 + IVA 22% con ritenuta d’acconto del 20%. Il documento indicherà: compenso lordo € 1.500, IVA 22% (€ 330) per un totale di € 1.830, ritenuta d’acconto 20% (€ 300) da trattenere, importo netto da corrispondere € 1.530. La dicitura di esclusione fiscale sarà riportata in calce. Nessuna di queste voci costituirà registrazione contabile fino all’effettivo incasso.

Fattura proforma e IVA: il meccanismo dell’esigibilità

Tra tutti gli aspetti tecnici legati alla fattura proforma, quello che riguarda l’IVA è senza dubbio il più rilevante sul piano fiscale. Comprendere il meccanismo dell’esigibilità significa capire non solo perché la proforma esiste, ma anche quali rischi concreti si corrono quando viene usata in modo improprio o quando si decide di non utilizzarla affatto.

Il momento impositivo per i professionisti: art. 6, comma 3, DPR 633/72

Il sistema IVA italiano distingue con precisione il momento di effettuazione dell’operazione a seconda della natura della transazione. Per le cessioni di beni il momento impositivo coincide con la consegna o la spedizione; per le prestazioni di servizi rese da professionisti, invece, l’art. 6, comma 3, DPR 633/72 stabilisce che l’operazione si considera effettuata al momento del pagamento del corrispettivo.

Questo principio ha una conseguenza diretta e immediata: fino a quando il professionista non incassa, non esiste alcuna operazione rilevante ai fini IVA. Non c’è imponibile, non c’è imposta, non c’è obbligo di liquidazione. Il credito verso il cliente esiste sul piano civilistico, ma è fiscalmente irrilevante.

La fattura proforma è lo strumento che consente al professionista di operare in questo spazio temporale — tra l’esecuzione della prestazione e l’incasso — senza generare conseguenze tributarie premature.

Il rischio di anticipare l’IVA: esempi numerici

Per rendere concreto il vantaggio della proforma, è utile quantificare il rischio che si corre emettendo direttamente la fattura fiscale prima dell’incasso.

Scenario A — Fattura fiscale emessa prima dell’incasso: Un avvocato emette a gennaio 2025 una fattura ordinaria per €5.000 + IVA 22% (€1.100). Il cliente paga a giugno 2025. L’avvocato è obbligato a versare i €1.100 di IVA nella liquidazione di gennaio, pur non avendo ancora incassato nulla. Per cinque mesi finanzia di tasca propria l’IVA dovuta allo Stato su un credito ancora in sospeso.

Scenario B — Fattura proforma emessa a gennaio, fattura fiscale emessa a giugno: Lo stesso avvocato emette a gennaio 2025 una proforma. Il cliente paga a giugno 2025. La fattura fiscale viene emessa a giugno e l’IVA viene versata nella liquidazione di giugno. Nessuna anticipazione, nessun esborso finanziario su crediti non ancora riscossi.

La differenza tra i due scenari non è solo di principio: in periodi di liquidità ridotta o con clienti che pagano con ritardi strutturali, anticipare l’IVA può avere un impatto significativo sul cash flow del professionista, soprattutto per prestazioni di importo elevato.

Cosa cambia con il regime forfettario

I professionisti in regime forfettario, come noto, non applicano l’IVA sulle proprie prestazioni. Questo porta molti a concludere che la questione dell’esigibilità IVA non li riguardi. La conclusione è corretta sul piano dell’IVA, ma parziale sul piano complessivo.

Anche per il forfettario, tuttavia, esistono due ragioni per cui la fattura proforma mantiene una propria utilità:

1. Il principio di cassa ai fini IRPEF: nel regime forfettario il reddito imponibile si determina applicando il coefficiente di redditività ai compensi effettivamente percepiti nel periodo d’imposta. Questo significa che anche per il forfettario il momento dell’incasso è fiscalmente rilevante. La proforma aiuta a tracciare con precisione le prestazioni eseguite e gli incassi attesi, evitando confusioni in sede di dichiarazione.

2. La gestione dei clienti soggetti a ritenuta d’acconto: molti clienti del professionista forfettario sono soggetti che operano in qualità di sostituti d’imposta e sono tenuti ad applicare la ritenuta d’acconto del 20% sui compensi corrisposti. La proforma consente di comunicare anticipatamente l’importo netto da corrispondere e la ritenuta da versare, facilitando la gestione amministrativa del cliente.

| Aspetto | Regime ordinario | Regime forfettario |

|---|---|---|

| Esigibilità IVA | Al momento dell’incasso | Non applicabile |

| Rilevanza ai fini imposte dirette | Principio di cassa (IRPEF) | Principio di cassa (imposta sostitutiva) |

| Utilità della proforma | Alta — evita anticipazione IVA | Media — gestione pagamenti e ritenute |

| Obbligo di fattura dopo incasso | Sì (elettronica o cartacea) | Sì (con esonero SDI per ricavi sotto soglia) |

Il caso degli acconti: una regola da non sottovalutare

Un errore frequente riguarda la gestione degli acconti. Molti professionisti ritengono che emettere una proforma per l’intero importo li esoneeri dall’obbligo di fatturazione sugli acconti incassati. Non è così.

L’art. 6, comma 3, DPR 633/72 è esplicito: se anteriormente al completamento della prestazione viene pagato in tutto o in parte il corrispettivo, l’operazione si considera effettuata limitatamente all’importo pagato, alla data del pagamento. L’incasso dell’acconto genera immediatamente l’obbligo di emissione della fattura fiscale per quell’importo, indipendentemente dall’esistenza di una proforma sull’intero corrispettivo.

Le sanzioni previste dal DPR n. 471/97

Quando una fattura proforma viene riqualificata come fattura ordinaria, il professionista si trova esposto al regime sanzionatorio previsto dal DPR n. 471/97, che disciplina le violazioni degli obblighi in materia di IVA.

Le fattispecie più rilevanti sono:

- Omessa fatturazione (art. 6, comma 1, DPR n. 471/97): si applica quando il documento non viene considerato valida fattura ma avrebbe dovuto esserlo. La sanzione è dal 70% dell’imposta relativa all’imponibile non documentato

- Fatturazione irregolare (art. 6, comma 3, DPR n. 471/97): si applica quando la fattura è emessa ma in modo non conforme. La sanzione è pari al 70% della maggiore imposta dovuta

- Omessa registrazione: se la fattura riqualificata non è stata registrata nei registri IVA, si applica una sanzione del 70% dell’imposta non registrata

- Versamento IVA tardivo: oltre alle sanzioni sulla fatturazione, il professionista è tenuto al versamento dell’IVA con gli interessi legali maturati dalla data in cui avrebbe dovuto essere versata

È importante ricordare che dal 2023 il ravvedimento operoso consente di ridurre significativamente le sanzioni se la regolarizzazione avviene spontaneamente prima di un accertamento formale. Tuttavia, la strada migliore rimane quella di prevenire l’errore con una compilazione corretta del documento.

Modello di fattura proforma da compilare

Dopo aver analizzato la natura giuridica, le regole di compilazione e i rischi connessi a un uso scorretto della fattura proforma, è utile tradurre tutto in uno strumento operativo concreto. Un modello ben strutturato, personalizzato in base al proprio regime fiscale, è la prima difesa contro gli errori di compilazione analizzati nella sezione precedente.

Differenze tra modello per regime ordinario e forfettario

I due regimi richiedono modelli strutturalmente diversi in alcune sezioni chiave. Utilizzare il modello sbagliato non è solo una questione estetica: può generare confusione nel cliente e, nei casi peggiori, contestazioni in sede di verifica.

| Elemento | Regime ordinario | Regime forfettario |

|---|---|---|

| IVA | Indicata (non esposta separatamente) | Assente — sostituita dalla dicitura di esenzione |

| Ritenuta d’acconto | Applicabile (20% per persone fisiche) | Applicabile (20%) |

| Dicitura IVA | Riferimento art. 6 c.3 DPR 633/72 | “Operazione effettuata ai sensi dell’art. 1, commi 54-89, L. 190/2014 — Regime Forfettario. IVA non applicata” |

| Cassa previdenziale | Indicata se applicabile (es. 4% Cassa Forense, 2% INARCASSA) | Indicata se applicabile |

| Marca da bollo | €2,00 se imponibile supera €77,47 (in assenza di IVA) | €2,00 sempre (nessuna IVA) |

La marca da bollo

Un elemento che molti professionisti dimenticano di gestire correttamente nella fattura proforma riguarda la marca da bollo. La regola generale prevede che l’imposta di bollo di € 2,00 si applichi ai documenti che recano un’indicazione di pagamento superiore a € 77,47 e che non siano soggetti ad IVA.

Per i professionisti in regime ordinario, poiché la prestazione è soggetta a IVA, la marca da bollo sulla proforma non è tecnicamente dovuta — sarà la fattura fiscale a doverla eventualmente riportare se l’operazione risulta esente IVA. Per i professionisti in regime forfettario, invece, tutte le prestazioni sono esenti IVA, quindi la marca da bollo va applicata sulla proforma (e successivamente sulla fattura fiscale) per importi superiori alla soglia.

Consulenza fiscale online

La fattura proforma è un documento contabile utilizzato principalmente dai professionisti (come avvocati, commercialisti, consulenti) che emettono fatture solo dopo aver ricevuto il corrispettivo per il loro lavoro. Questo documento, che non ha valore fiscale, permette al professionista di richiedere il pagamento senza dover anticipare l’IVA, differendo così l’emissione della fattura fiscale.

Si tratta di uno strumento utile per i professionisti che desiderano fornire un riepilogo dei costi al cliente prima di ricevere il pagamento, senza le implicazioni fiscali legate all’emissione di una fattura ordinaria. Tuttavia, non deve essere utilizzata per eludere gli obblighi fiscali: la fattura fiscale deve essere comunque emessa dopo l’incasso del corrispettivo. La mancata emissione della fattura a fronte dell’incasso potrebbe comportare sanzioni.

Domande frequenti

La fattura fiscale deve essere emessa al momento dell’incasso, ovvero nella stessa data in cui si riceve il pagamento. Non esiste un termine di tolleranza: il momento impositivo coincide con l’incasso e da quel momento decorre l’obbligo di fatturazione. Per la fattura elettronica, il termine tecnico di trasmissione tramite SDI è di 12 giorni dalla data del documento.

Sì. Se il corrispettivo non viene mai incassato, l’obbligo di fatturazione non sorge mai. La proforma rimane l’unico documento relativo a quella prestazione. Ai fini civilistici, tuttavia, il credito esiste e può essere azionato in sede legale. In quel caso, l’incasso forzoso del credito — ad esempio tramite decreto ingiuntivo — genererà l’obbligo di fatturazione nel momento in cui le somme vengono effettivamente percepite.