Calcolo effective tax rate disciplina CFC ex art. 167 TUIR: metodo analitico, semplificato al 15% e opzione sostitutiva. Casi pratici holding

La tassazione effettiva estera nella disciplina CFC (art. 167 TUIR) si calcola come rapporto tra le imposte sul reddito dovute dalla controllata estera e il suo utile ante imposte. Se il risultato è inferiore al 15% (metodo semplificato) o inferiore al 50% della tassazione virtuale italiana (metodo analitico), e oltre un terzo dei proventi è passive income, i redditi della controllata sono tassati per trasparenza in Italia.

Checker CFC — Metodo di calcolo ETR applicabile

Rispondi alle domande per individuare quale metodo di verifica si applica alla tua controllata estera.

La controllata non supera il test del passive income (oltre 1/3 dei proventi). In assenza di questo requisito, la disciplina CFC ex art. 167 TUIR non si applica, indipendentemente dal livello di tassazione estera.

Attenzione: verificare comunque l’obbligo di monitoraggio nel Quadro RW.

In assenza di bilancio certificato, occorre effettuare il calcolo del tax rate effettivo estero (formula A–B+C) e del tax rate virtuale domestico (ricalcolo IRES). La CFC scatta se ETR estero < 50% del VTR italiano (art. 167 co. 4 lett. a TUIR, versione ante-semplificazione).

Riferimento: Provv. AdE 376652/2021 e circ. AdE 18/2021.

Il superamento del test semplificato (ETR < 15%) non blocca automaticamente la CFC: occorre verificare con il metodo analitico ordinario (ETR < 50% VTR italiano). In alternativa, si può optare per il regime sostitutivo al 15% ex art. 167 co. 4-ter.

La controllante versa il 15% sull’utile contabile netto (al netto di imposte, svalutazioni e accantonamenti) in proporzione alla quota di partecipazione. L’opzione è irrevocabile per 3 esercizi, con rinnovo tacito, e vale per tutte le controllate passive (principio all-in all-out). Nessun credito per imposte estere (art. 6.2 Provv. 213637/2024).

Se il bilancio è certificato e l’ETR semplificato (imposte bilancio / utile ante imposte) risulta pari o superiore al 15%, la tassazione è considerata congrua ai sensi dell’art. 167 co. 4 lett. a TUIR (post D.Lgs. 209/2023). Il regime CFC non si applica. Ricordare la rilevanza della QDMTT nel numeratore (art. 167 co. 4-bis, modificato dal D.L. 84/2025).

Cos’è l’effective tax rate (ETR) nella disciplina CFC

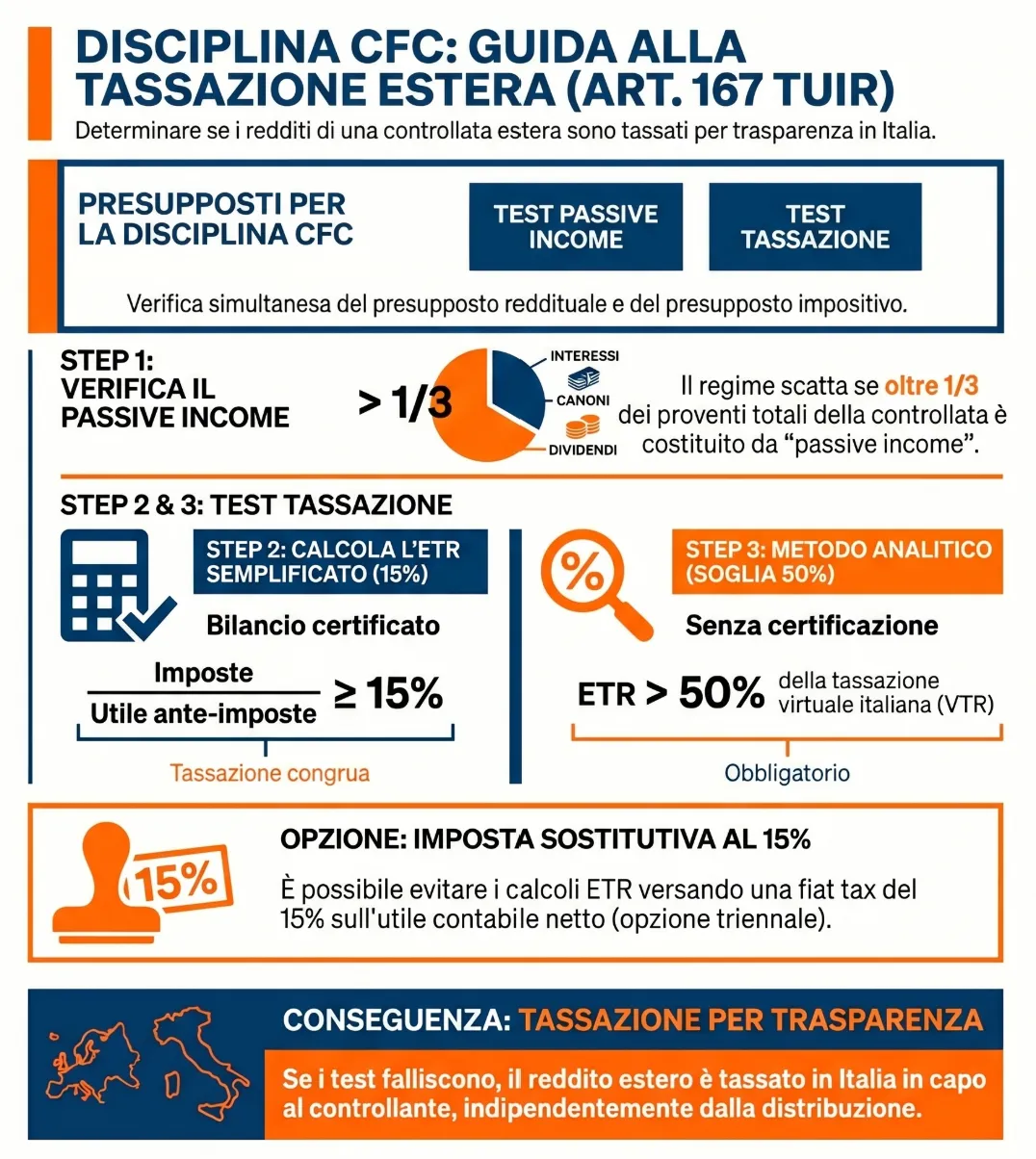

L’effective tax rate (ETR) nella disciplina CFC è il rapporto tra le imposte sul reddito dovute dalla controllata estera e il suo utile ante imposte. Se questo rapporto è inferiore alla soglia di congruità prevista dall’art. 167 del TUIR, e la controllata produce passive income per oltre un terzo dei propri proventi, i redditi esteri sono tassati per trasparenza in Italia in capo al soggetto controllante residente, indipendentemente dalla distribuzione degli utili.

La doppia condizione di ingresso al regime CFC

La disciplina CFC ex art. 167 TUIR si applica esclusivamente quando ricorrono congiuntamente due presupposti distinti. Il primo è il presupposto impositivo: la tassazione effettiva della controllata estera deve risultare non congrua rispetto ai parametri italiani. Il secondo è il presupposto reddituale: oltre un terzo dei proventi realizzati dalla controllata deve rientrare nelle categorie di passive income tassativamente elencate dalla norma.

L’assenza di anche uno solo dei due requisiti esclude l’applicazione del regime, indipendentemente dal livello di fiscalità dello Stato estero. Nella pratica, verificare prima il passive income test è più rapido e consente di escludere il regime CFC prima ancora di effettuare il calcolo dell’ETR.

ETR e passive income test: due requisiti cumulativi

Il passive income test si calcola su base contabile. Rientrano nel perimetro dei proventi passivi, ai sensi dell’art. 167 co. 4 lett. b) TUIR: interessi e redditi da attivi finanziari, canoni e proventi da proprietà intellettuale, dividendi e redditi da cessione di partecipazioni, redditi da leasing finanziario, proventi da attività assicurativa e bancaria. Vi rientrano inoltre i proventi da operazioni infragruppo a basso valore aggiunto — sia per cessione di beni che per prestazione di servizi — con soggetti che controllano, sono controllati da, o sono co-controllati con la controllata estera.

| Categoria passive income | Riferimento normativo |

|---|---|

| Interessi e redditi da attivi finanziari | Art. 167 co. 4 lett. b) TUIR |

| Canoni e proventi da proprietà intellettuale | Art. 167 co. 4 lett. b) TUIR |

| Dividendi e redditi da cessione partecipazioni | Art. 167 co. 4 lett. b) TUIR |

| Redditi da leasing finanziario | Art. 167 co. 4 lett. b) TUIR |

| Proventi da attività assicurativa, bancaria e finanziaria | Art. 167 co. 4 lett. b) TUIR |

| Proventi da operazioni infragruppo a basso valore aggiunto | Art. 167 co. 4 lett. b) TUIR |

Quanto al test sull’ETR, il D.Lgs. 209/2023 ha introdotto una semplificazione strutturale: a partire dal periodo d’imposta 2024, il legislatore distingue tra un metodo semplificato (soglia fissa al 15%, applicabile solo se il bilancio è certificato) e il metodo analitico ordinario (soglia al 50% della tassazione virtuale italiana), che resta obbligatorio quando le condizioni per il metodo semplificato non sono soddisfatte. A questi si aggiunge il regime opzionale ex art. 167 co. 4-ter, che consente di sostituire entrambi i test con il versamento di un’imposta sostitutiva del 15% sull’utile contabile netto.

Il metodo analitico ordinario: formula e calcolo step by step

Il metodo analitico ordinario è il sistema di verifica dell’ETR previsto dall’art. 167 co. 4 lett. a) TUIR nella sua formulazione ante D.Lgs. 209/2023, ancora obbligatorio quando il bilancio della controllata non è certificato oppure quando l’ETR semplificato risulta inferiore al 15%. Il confronto avviene tra due grandezze omogenee: il tax rate effettivo estero (ETR) e il tax rate virtuale domestico (VTR). La CFC scatta se ETR < 50% × VTR. I criteri di calcolo sono disciplinati dal Provvedimento del Direttore dell’Agenzia delle Entrate 27 dicembre 2021, n. 376652.

Le imposte estere rilevanti: formula A–B+C

Il tax rate effettivo estero si calcola rapportando le imposte rilevanti all’utile ante imposte risultante dal bilancio della controllata. La formula per determinare le imposte rilevanti è la seguente:

Imposte estere rilevanti = A − B + C

dove:

- A = imposte sul reddito effettivamente dovute dalla controllata nello Stato di localizzazione

- B = crediti di imposta per redditi prodotti in giurisdizioni diverse da quella di localizzazione, utilizzati in sede di versamento

- C = imposte prelevate a titolo definitivo su redditi della controllata in giurisdizioni diverse da quella di localizzazione (es. ritenute alla fonte)

Le imposte incluse in A devono trovare evidenza nel bilancio, nella dichiarazione dei redditi estera e nelle ricevute di versamento. Rilevano anche le imposte pagate dopo la chiusura del bilancio, purché prima della scadenza del termine di presentazione della dichiarazione italiana del soggetto controllante (circ. AdE 18/2021, § 4.1.1).

Le imposte dovute in A si assumono al netto dei crediti per redditi prodotti all’estero, invertendo il criterio del previgente regime. Se le imposte prelevate a titolo definitivo in altre giurisdizioni eccedono quelle dovute nello Stato di localizzazione, l’eccedenza è riportabile agli esercizi successivi in riduzione delle imposte rilevanti (Provv. 376652/2021, § 3.1).

Il tax rate virtuale domestico (VTR): come si ridetermina il reddito secondo le norme IRES

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?