Criteri gerarchici art. 4 par. 2 OCSE per risolvere la dual residence: abitazione permanente, centre of vital interests, soggiorno abituale.

Quando due Stati rivendicano contemporaneamente la residenza fiscale di un contribuente, i criteri di risoluzione del conflitto previsti dall’art. 4 par. 2 OCSE determinano quale Paese ha il diritto esclusivo di tassare il reddito mondiale.

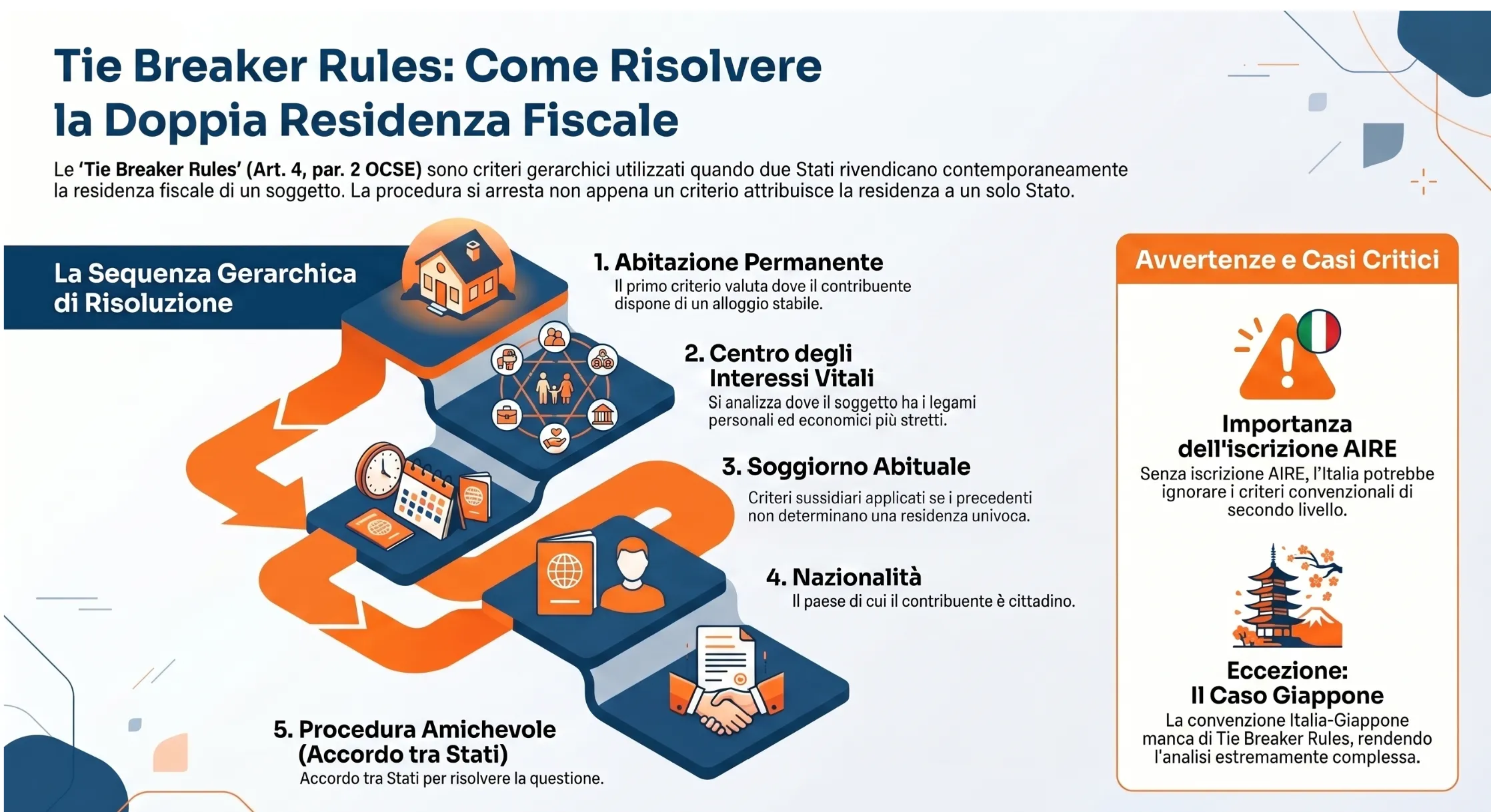

Le tie breaker rules sono i criteri gerarchici previsti dall’art. 4, par. 2, del Modello OCSE di Convenzione contro le doppie imposizioni, applicabili quando un contribuente risulta fiscalmente residente in due Stati contemporaneamente in base alle rispettive normative interne. Operano in sequenza: abitazione permanente, centre of vital interests, soggiorno abituale, nazionalità, procedura amichevole. Il primo criterio che attribuisce la residenza a uno solo dei due Stati chiude il conflitto.

Il trasferimento di residenza all’estero espone frequentemente i contribuenti italiani a situazioni di dual residence: l’Agenzia delle Entrate rivendica la residenza italiana in base all’art. 2 del TUIR, mentre lo Stato estero applica i propri criteri interni. Negli ultimi anni i controlli sugli espatriati sono aumentati in modo significativo. In questo contesto, conoscere il meccanismo convenzionale di risoluzione del conflitto — e sapere come documentare la propria posizione rispetto a ciascun criterio — è il presupposto di qualsiasi strategia difensiva efficace. In questo articolo analizzo i cinque criteri dell’art. 4, par. 2, OCSE, il loro raccordo con la nuova nozione di domicilio fiscale introdotta dal D.Lgs. n. 209/2023, le convenzioni italiane che derogano alla sequenza standard e la posizione dell’Agenzia delle Entrate sul frazionamento del periodo d’imposta.

Quando si applica l’art. 4 OCSE: la dual residence come presupposto

Le regole di risoluzione del conflitto convenzionale operano solo in presenza di una vera situazione di doppia residenza fiscale: entrambi gli Stati coinvolti devono rivendicare la residenza del contribuente in base alle rispettive normative interne. Se solo uno dei due Stati considera il soggetto fiscalmente residente nel proprio territorio, non si configura un conflitto e l’art. 4, par. 2, non trova applicazione.

La prevalenza del diritto convenzionale sul diritto interno italiano è sancita dall’art. 75 del DPR n. 600/73, dall’art. 169 del TUIR e dall’art. 117 della Costituzione. Ne deriva un principio operativo rilevante: anche il contribuente che non si sia iscritto all’AIRE, e che risulti quindi presuntivamente residente in Italia, può invocare la Convenzione applicabile per essere considerato residente dell’altro Stato contraente, purché non operino clausole anti-abuso specifiche del Trattato. Questo principio è stato confermato dalla Risposta ad interpello n. 203 del 25.6.2019.

Quando scatta la dual residence: il presupposto pratico

Nella prassi, la dual residence si configura con maggiore frequenza nell’anno del trasferimento all’estero, quando il contribuente mantiene ancora legami rilevanti con l’Italia, e negli anni successivi in cui non ha reciso completamente i collegamenti con il territorio italiano. Dal punto di vista della normativa interna italiana, l’art. 2, co. 2, del TUIR, riscritto dal D.Lgs. n. 209/2023 con effetto dal 1° gennaio 2024, prevede quattro criteri alternativi di collegamento: residenza civilistica, domicilio fiscale, presenza fisica e iscrizione anagrafica. È sufficiente che anche uno solo di questi criteri ricorra per almeno 183 giorni nell’anno perché l’Italia rivendichi la residenza fiscale del soggetto per l’intero anno d’imposta. Per un’analisi dettagliata dei quattro criteri interni si rimanda all’articolo sulla residenza fiscale delle persone fisiche dopo la riforma 2024.

I cinque criteri gerarchici dell’art. 4 par. 2 OCSE

I criteri di risoluzione del conflitto di residenza previsti dall’art. 4, par. 2, del Modello OCSE operano secondo una logica gerarchica e non concorrente: si applicano nell’ordine stabilito dalla norma e il conflitto si chiude non appena uno di essi attribuisce la residenza a uno solo dei due Stati. Il criterio successivo entra in gioco solo se il precedente non è risolutivo — perché il contribuente dispone di elementi di collegamento equivalenti in entrambi gli Stati, o perché non ne dispone in nessuno dei due.

Secondo il Commentario OCSE, il criterio individuato deve riflettere il più forte legame (attachment) del contribuente con uno dei due Stati: il collegamento deve apparire “naturale”, non artificioso. I cinque criteri, nell’ordine di applicazione, sono: abitazione permanente, centre of vital interests, soggiorno abituale, nazionalità e procedura amichevole tra autorità competenti.

| Priorità | Criterio convenzionale | Contenuto | Se non risolutivo |

|---|---|---|---|

| 1 | Abitazione permanente | Residenza nello Stato in cui il soggetto dispone di un’abitazione permanente a qualsiasi titolo | Disponibile in entrambi gli Stati o in nessuno → criterio 2 |

| 2 | Centre of vital interests | Residenza nello Stato con cui il soggetto ha le relazioni personali ed economiche più strette | Non determinabile in modo univoco → criterio 3 |

| 3 | Soggiorno abituale | Residenza nello Stato in cui il soggetto soggiorna abitualmente | Abituale in entrambi o in nessuno → criterio 4 |

| 4 | Nazionalità | Residenza nello Stato di cui il soggetto è cittadino | Doppia cittadinanza o nessuna → criterio 5 |

| 5 | Procedura amichevole (MAP) | La questione è risolta mediante accordo tra le autorità competenti dei due Stati contraenti | Soluzione residuale — procedura ex art. 25 Modello OCSE |

Le tie breaker rules costituiscono nozioni autonome di diritto internazionale: non vanno interpretate secondo i canoni delle normative interne, anche quando i termini utilizzati — abitazione permanente, centre of vital interests — richiamano concetti presenti nel diritto domestico. Questa autonomia interpretativa è particolarmente rilevante per il secondo criterio, il cui contenuto diverge sensibilmente dalla nuova nozione di domicilio fiscale introdotta dal D.Lgs. n. 209/2023.

Wizard Tie Breaker Rules — Dual Residence

Identifica il tuo Stato di residenza fiscale convenzionale seguendo la sequenza gerarchica dell’art. 4, par. 2, del Modello OCSE. Seleziona il Paese estero coinvolto per visualizzare eventuali deroghe alla regola standard.

Con quale Paese estero si configura la potenziale doppia residenza?

Seleziona il Paese per visualizzare eventuali deroghe alla sequenza standard OCSE. Se il Paese non è in lista, seleziona “Altro Paese (modello OCSE standard)”.

1. Abitazione permanente (permanent home)

L’abitazione permanente è il primo e più immediato criterio di risoluzione del conflitto di residenza. In base all’art. 4, par. 2, lett. a), del Modello OCSE, il contribuente è considerato residente convenzionale dello Stato in cui dispone di un’abitazione permanente. Se dispone di un’abitazione permanente in entrambi gli Stati — o in nessuno dei due — questo criterio non risolve il conflitto e si passa al secondo.

Il Commentario OCSE (punti 12 e 13) chiarisce che l’abitazione permanente può essere posseduta a qualsiasi titolo giuridico: proprietà, locazione, comodato, usufrutto. Ciò che rileva non è la forma giuridica del possesso, ma la disponibilità stabile e non occasionale dell’immobile. Un alloggio utilizzato esclusivamente per soggiorni temporanei — vacanze, viaggi d’affari, periodi di studio — non integra il concetto di abitazione permanente ai fini convenzionali. L’abitazione deve essere organizzata in modo da consentire al contribuente una permanenza lunga e continuativa.

La norma convenzionale si differenzia dalla nozione civilistica italiana di residenza ex art. 43, co. 2, c.c. su un punto rilevante: mentre la dimora abituale del codice civile non ammette pluralità di luoghi, la norma convenzionale non esclude che un soggetto disponga di un’abitazione permanente in entrambi gli Stati contemporaneamente. È proprio questa ipotesi — la più frequente nella pratica — che attiva il secondo criterio.

Prassi dell’Agenzia delle Entrate

Nella prassi accertativa, l’Agenzia delle Entrate interpreta il concetto di disponibilità dell’abitazione in modo estensivo. La disponibilità si considera integrata anche quando l’immobile è intestato a un soggetto interposto: genitori, fratelli, sorelle, o qualsiasi altra persona riconducibile al contribuente attraverso un collegamento diretto. Il caso classico è il contribuente che utilizza stabilmente l’abitazione dei genitori rimasti in Italia. Inoltre, nella check-list applicata in relazione all’art. 24-bis del TUIR, l’AdE considera rilevante la disponibilità dell’immobile per oltre 90 giorni nel corso del periodo d’imposta come indice sintomatico del mantenimento di un’abitazione permanente in Italia.

Giurisprudenza

La CTR Lombardia n. 102/28/2012 ha chiarito che il contribuente con doppia residenza va considerato fiscalmente residente nel Paese in cui dispone dell’unica abitazione permanente. Nel caso esaminato, il fatto che il contribuente non disponesse in Italia di alcun immobile a qualsiasi titolo giuridico — né in proprietà né in forza di altro diritto — e che nessuna abitazione fosse a sua disposizione in modo continuativo sul territorio italiano era sufficiente a soddisfare già il primo criterio, rendendo superflua la verifica di quelli successivi. La sentenza conferma che la prova negativa — dimostrare l’assenza di abitazione permanente in Italia — è spesso più efficace della prova positiva della residenza estera.

2. Centre of vital interests: il raccordo con la nuova nozione di domicilio fiscale

Il centre of vital interests è il criterio convenzionale su cui si concentra la quasi totalità del contenzioso in materia di residenza fiscale internazionale. Corrisponde al luogo in cui le relazioni personali ed economiche del contribuente sono più strette (closer). Secondo il Commentario OCSE, la valutazione deve essere globale e contestuale: rilevano le relazioni familiari e sociali, le attività politiche e culturali, la sede d’affari, il luogo dal quale il soggetto amministra il proprio patrimonio. Nessun elemento è di per sé decisivo; conta la convergenza complessiva degli indici di collegamento verso uno dei due Stati.

Questo criterio entra in gioco in due ipotesi distinte: quando il contribuente dispone di un’abitazione permanente in entrambi gli Stati, oppure quando non ne dispone in nessuno dei due. È la situazione più frequente nella pratica professionale: il contribuente trasferitosi all’estero mantiene un immobile disponibile in Italia — spesso l’abitazione di proprietà o quella dei familiari — e ne acquisisce uno nel Paese estero di destinazione.

Il raccordo con la nuova nozione di domicilio fiscale (D.Lgs. n. 209/2023)

La riforma della residenza fiscale introdotta dal D.Lgs. n. 209/2023, operativa dal 1° gennaio 2024, ha ridefinito il domicilio fiscale come il luogo in cui si sviluppano in via principale le relazioni personali e familiari della persona. Questa formulazione, chiarita dalla Circolare n. 20/E/2024 dell’Agenzia delle Entrate, segna una discontinuità rilevante rispetto al previgente riferimento civilistico alla “sede dei principali affari e interessi” (art. 43, co. 1, c.c.), che valorizzava anche la sfera economico-patrimoniale.

Il punto di tensione applicativa è il seguente: la nuova nozione domestica di domicilio privilegia i legami personali e familiari, escludendo esplicitamente gli interessi economici dal perimetro rilevante. Il centre of vital interests convenzionale, invece, considera entrambe le sfere — personale ed economica — in una valutazione integrata. Ne deriva che un contribuente il cui domicilio fiscale italiano sia stato eliminato dalla riforma 2024 (perché ha spostato all’estero le proprie relazioni personali e familiari) potrebbe comunque vedere rivendicata la residenza convenzionale in Italia dall’Agenzia delle Entrate, qualora i suoi interessi economici e patrimoniali prevalenti rimangano sul territorio italiano.

Il contrasto giurisprudenziale: interessi familiari vs interessi economici

L’orientamento tradizionale dell’Agenzia delle Entrate attribuisce prevalenza sistematica agli elementi familiari: la presenza del coniuge e dei figli in Italia è considerata indice prioritario del mantenimento del centre of vital interests nel territorio italiano, anche in presenza di attività lavorativa svolta stabilmente all’estero.

La giurisprudenza di legittimità ha sviluppato un orientamento progressivamente divergente. Le sentenze Cass. nn. 6501/2015, 32992/2018, 34202/2019, 5642/2020, 11620/2021, 15314/2021 e 18702/2021 affermano che i legami affettivi e familiari, pur rilevanti, non possono essere considerati automaticamente prevalenti sugli interessi economici e patrimoniali. Il centre of vital interests va individuato nel luogo in cui il soggetto ha posto la sede della propria attività in modo riconoscibile a terzi. Emblematica è la Cass. n. 32992/2018, che ha riconosciuto la residenza estera di un contribuente con moglie e immobili in Italia, valorizzando l’attività d’impresa svolta con il figlio all’estero.

Un ulteriore elemento di novità è rappresentato dalla Cass. n. 7621 del 18 marzo 2021, che ha per la prima volta valorizzato la cittadinanza straniera acquisita dal contribuente espatriato come indice indiziario dell’effettiva permanenza all’estero: il riconoscimento della cittadinanza da parte dello Stato estero presuppone una verifica autonoma dei legami territoriali del soggetto con quel Paese.

Il disallineamento tra prassi amministrativa e giurisprudenza di legittimità ha conseguenze pratiche dirette: chi riceve un avviso di accertamento fondato esclusivamente sul dato familiare dispone oggi di argomenti difensivi più solidi rispetto al passato, ma deve essere consapevole che gli uffici accertatori continuano ad applicare il criterio della prevalenza familiare.

3. Soggiorno abituale (habitual abode)

Il soggiorno abituale è il criterio di risoluzione del conflitto che opera quando non è possibile determinare lo Stato in cui il contribuente ha il proprio centre of vital interests, oppure quando il contribuente non dispone di un’abitazione permanente in nessuno dei due Stati. Il contribuente è considerato residente convenzionale dello Stato in cui soggiorna abitualmente.

Il Commentario OCSE non fissa una soglia minima di giorni: si limita a richiedere “a sufficient length of time“, ovvero una durata sufficientemente ampia da consentire di stabilire se la presenza in ciascuno degli Stati sia abituale o meno. Il soggiorno abituale non coincide con il conteggio dei giorni effettivi trascorsi in uno Stato: rilevano l’abitudine, la periodicità e i comportamenti del contribuente che dimostrano il radicamento stabile in un dato territorio. Un soggetto che trascorre 200 giorni all’estero per motivi esclusivamente lavorativi, rientrando sistematicamente in Italia nei fine settimana e nei periodi di ferie, potrebbe non soddisfare il requisito del soggiorno abituale estero nonostante la prevalenza numerica dei giorni trascorsi fuori dall’Italia.

Nella pratica professionale, questo criterio appare spesso come il più immediato da verificare quando il contribuente ha trascorso un periodo rilevante all’estero. Le difficoltà maggiori riguardano tuttavia la produzione della documentazione idonea a dimostrare il soggiorno: biglietti aerei, estratti conto con geolocalizzazione delle transazioni, ricevute di spese quotidiane, utenze attive, iscrizioni a strutture locali. L’assenza di documentazione sistematica è la causa più frequente di soccombenza in sede di contenzioso su questo criterio.

4. Nazionalità (nationality)

La nazionalità è il quarto criterio nella sequenza gerarchica: opera quando né l’abitazione permanente, né il centre of vital interests, né il soggiorno abituale hanno consentito di attribuire la residenza a uno solo dei due Stati. Il contribuente è considerato residente convenzionale dello Stato di cui è cittadino.

La Convenzione rimanda espressamente alla normativa interna di ciascuno Stato per la definizione di cittadinanza. Nella pratica, questo è l’ultimo criterio che il contribuente può verificare autonomamente prima che la questione passi alle autorità competenti dei due Stati. La possibilità di valutare situazioni di doppia cittadinanza — quando il contribuente è cittadino di entrambi gli Stati coinvolti — può essere determinante: in quel caso, anche questo criterio non risolve il conflitto e si passa alla procedura amichevole. Vale la pena ricordare che la Cass. n. 7621/2021 ha riconosciuto alla cittadinanza straniera acquisita un valore indiziario autonomo dell’effettivo radicamento all’estero, anche ai fini della valutazione del centre of vital interests al secondo criterio.

5. Procedura amichevole (mutual agreement procedure — MAP)

La procedura amichevole è la soluzione residuale prevista dall’art. 4, par. 2, del Modello OCSE per i casi in cui nessuno dei quattro criteri precedenti abbia consentito di attribuire la residenza convenzionale a uno solo dei due Stati. La questione viene rimessa alle autorità competenti dei due Paesi contraenti, che devono risolverla di comune accordo secondo la procedura dell’art. 25 del Modello OCSE.

Nella pratica, la MAP è uno strumento di difficile e rara applicazione per le persone fisiche. La procedura è riservata a situazioni di rilevante importanza economica, ha tempi lunghi e non garantisce un esito risolutivo: se le autorità competenti non raggiungono un accordo, entrambi gli Stati possono continuare a rivendicare la residenza del contribuente. Il rischio concreto è una doppia imposizione persistente, risolvibile solo parzialmente attraverso il credito d’imposta per le imposte pagate all’estero ex art. 165 del TUIR — con i disagi finanziari connessi alle tempistiche di definitività dell’imposta estera e il frequente differenziale tra aliquota estera e aliquota IRPEF italiana.

Per approfondire:

- Risoluzione conflitti di residenza in assenza di tie-breaker rules.

- Treaty override e residenza fiscale: guida impatriati.

Come applicare le tie breaker rules in sequenza: guida pratica

L’applicazione dei criteri di risoluzione del conflitto di residenza segue una sequenza decisionale obbligata. L’albero logico seguente consente di individuare, passo per passo, quale criterio è risolutivo nel caso concreto. Ogni nodo va verificato nell’ordine indicato: il percorso si interrompe al primo criterio che attribuisce la residenza a uno solo dei due Stati.

→ NO — Le tie breaker rules non si applicano. Non si configura una dual residence. Verifica i criteri interni dell’art. 2 TUIR e della normativa estera.

→ SÌ — Procedi al Criterio 1.

→ SÌ — CONFLITTO RISOLTO Sei residente convenzionale dello Stato in cui si trova l’abitazione permanente. I criteri successivi non vengono esaminati.

→ NO (abitazione in entrambi, o in nessuno) — Procedi al Criterio 2.

⚑ Prassi AdE: la disponibilità include quella tramite interposta persona e quella per oltre 90 giorni. Verifica l’assenza di abitazione disponibile in Italia prima di procedere.

→ SÌ — CONFLITTO RISOLTO Sei residente convenzionale dello Stato con cui hai il collegamento più stretto. Documenta in modo coerente sia gli elementi personali/familiari sia quelli economici/patrimoniali.

→ NO (legami bilanciati tra i due Stati, o non determinabili) — Procedi al Criterio 3.

⚑ Attenzione: il centre of vital interests convenzionale considera sia gli interessi personali/familiari sia quelli economici, a differenza della nuova nozione di domicilio fiscale ex art. 2 TUIR (D.Lgs. 209/2023) che privilegia i soli legami personali e familiari.

→ SÌ — CONFLITTO RISOLTO Sei residente convenzionale dello Stato in cui soggiorni abitualmente. Il Commentario non fissa una soglia in giorni: rilevano abitudine, periodicità e continuità dei soggiorni.

→ NO (soggiorno abituale in entrambi o in nessuno) — Procedi al Criterio 4.

⚑ Non si tratta di un semplice conteggio di giorni: un contribuente che rientra sistematicamente in Italia nei fine settimana potrebbe non soddisfare il requisito del soggiorno abituale estero anche con oltre 183 giorni fuori dall’Italia.

→ SÌ — CONFLITTO RISOLTO Sei residente convenzionale dello Stato di cui sei cittadino. La Convenzione rimanda alla normativa interna per la definizione di cittadinanza.

→ NO (doppia cittadinanza o nessuna delle due) — Procedi al Criterio 5.

→ PROCEDURA AMICHEVOLE La questione è rimessa alle autorità competenti dei due Stati contraenti. Nella pratica, la MAP è di difficile attivazione per le persone fisiche, ha tempi lunghi e non garantisce un esito risolutivo. Il rischio concreto è una doppia imposizione persistente, risolvibile solo parzialmente tramite il credito d’imposta ex art. 165 TUIR.

⚑ In assenza di accordo tra le autorità, entrambi gli Stati possono continuare a rivendicare la residenza del contribuente. È indispensabile un’analisi professionale preventiva prima di trovarsi in questa situazione.

Il trasferimento in corso d’anno e lo split year

Una delle questioni più delicate in materia di dual residence riguarda i casi in cui il trasferimento di residenza avviene nel corso del periodo d’imposta: il contribuente è residente in Italia per una parte dell’anno e residente all’estero per la parte restante. In questa situazione si configura una doppia residenza parziale, con implicazioni diverse a seconda della Convenzione applicabile e della posizione assunta dall’Agenzia delle Entrate.

La posizione del Commentario OCSE

Il Commentario al Modello OCSE prevede che le tie breaker rules possano essere applicate anche alle singole frazioni del periodo d’imposta in cui si verifica la dual residence. Secondo il Commentario, se un soggetto risulta fiscalmente residente in uno Stato per una parte dell’anno — ad esempio dal 1° gennaio al 31 marzo — e, a seguito del trasferimento nell’altro Stato contraente e della presenza fisica per più di 183 giorni, risulta residente in tale altro Stato per l’intero periodo d’imposta, le tie breaker rules si applicano separatamente a ciascuna frazione temporale in cui sussiste il conflitto. Il risultato è un frazionamento della residenza fiscale all’interno dello stesso anno solare: ciascuno Stato tassa i redditi prodotti nella frazione di anno in cui il contribuente è considerato suo residente convenzionale.

L’approccio restrittivo italiano: la Risoluzione n. 471/E/2008

La normativa italiana adotta un approccio strutturalmente diverso e più restrittivo rispetto alle indicazioni del Commentario OCSE. L’art. 2 del TUIR prevede che i requisiti di residenza vengano valutati con riferimento all’intero periodo d’imposta: lo status di residente o non residente si determina per l’intero anno solare, senza possibilità di frazionamento interno.

La Risoluzione n. 471/E/2008 dell’Agenzia delle Entrate ha confermato questo orientamento in modo esplicito. In un caso di trasferimento in corso d’anno, l’AdE ha precisato che gli eventuali problemi di dual residence devono essere risolti esclusivamente applicando le disposizioni convenzionali e interne sul credito d’imposta — art. 23 della Convenzione e art. 165 del TUIR — e non attraverso il frazionamento della residenza. Il principio del non frazionamento del periodo d’imposta esclude che un soggetto possa essere considerato residente italiano per una parte dell’anno e non residente per l’altra, salvo espressa previsione di split year nella Convenzione applicabile.

L’approccio restrittivo dell’AdE produce conseguenze concrete: nei casi di dual residence in corso d’anno non coperti da una clausola di split year convenzionale, il contribuente si espone a una doppia imposizione parziale risolvibile solo attraverso il credito d’imposta estero. Questa soluzione comporta due ordini di problemi: i disagi finanziari legati ai tempi di definitività dell’imposta estera, e il differenziale d’imposta che si crea quando l’aliquota estera applicata al reddito di fonte estera è inferiore all’aliquota IRPEF italiana calcolata sullo stesso reddito.

Le convenzioni con clausola di split year: Germania e Svizzera

L’ordinamento italiano non prevede una clausola di split year nella normativa interna. Il frazionamento del periodo d’imposta opera solo ove espressamente contenuto nel Trattato con lo Stato di destinazione. Attualmente, le uniche due Convenzioni stipulate dall’Italia che prevedono questa clausola sono quella con la Germania e quella con la Svizzera.

Il Protocollo della Convenzione Italia-Germania recepisce le raccomandazioni del Commentario OCSE stabilendo che, se una persona fisica è considerata residente in uno Stato contraente solo per una frazione dell’anno, l’assoggettamento ad imposta nel primo Stato termina il giorno del cambio di domicilio, mentre nell’altro Stato inizia il giorno successivo. In pratica, ciascuno dei due Stati tassa i redditi prodotti nella frazione di anno in cui il contribuente è considerato suo residente. Nonostante questa disposizione appaia favorevole al contribuente — in quanto può eliminare la doppia imposizione nell’anno di espatrio — l’Agenzia delle Entrate mantiene un orientamento molto restrittivo sulla sua applicazione concreta, richiedendo una prova rigorosa del cambio di domicilio e della sua definitività.

La Convenzione Italia-Svizzera, al par. 4 dell’art. 4, prevede una formulazione analoga: la persona fisica che trasferisce definitivamente il proprio domicilio da uno Stato all’altro cessa di essere assoggettata nel primo Stato a decorrere dal giorno del trasferimento del domicilio, e diventa assoggettata nell’altro Stato dalla stessa data. La Convenzione con la Svizzera contiene inoltre, al par. 5 dell’art. 4, una clausola anti-beneficiario apparente: non è considerata residente di uno Stato contraente la persona che è soltanto beneficiaria apparente dei redditi — destinati in realtà, direttamente o indirettamente, a soggetti non residenti — né la persona fisica non assoggettata alle imposte generali dello Stato di cui sarebbe residente sui redditi provenienti dall’altro Stato contraente. Le autorità svizzere hanno chiarito che la Convenzione può essere invocata solo dagli aventi diritto effettivi — non tramite fiduciari — e dalle persone che pagano nel loro Stato di domicilio imposte complete sui redditi provenienti dall’altro Stato contraente. Per un’analisi dettagliata delle clausole di split year si rimanda all’articolo sul frazionamento del periodo d’imposta.

Convenzioni che derogano al modello OCSE standard

Le disposizioni sulla residenza contenute nelle convenzioni bilaterali stipulate dall’Italia aderiscono nella quasi totalità al Modello OCSE. Esistono tuttavia alcune variazioni significative che modificano la sequenza standard dei criteri, eliminano alcuni test o introducono meccanismi alternativi di risoluzione del conflitto. Conoscere queste deroghe è essenziale: applicare la sequenza standard dell’art. 4, par. 2, a una convenzione che la deroga porta a conclusioni errate sulla propria posizione fiscale.

Italia-Giappone: assenza totale di tie breaker rules

La Convenzione tra Italia e Giappone rappresenta il caso più estremo di deroga al Modello OCSE: non contiene alcuna tie breaker rule. I conflitti di residenza fiscale sono demandate esclusivamente alle autorità competenti dei due Stati contraenti, che devono determinare di comune accordo lo Stato di residenza del contribuente.

Nella pratica, avviare questa procedura è estremamente difficile, se non impossibile, per le persone fisiche di ordinaria rilevanza fiscale. Il risultato concreto è che, in assenza di iscrizione AIRE, il contribuente trasferitosi in Giappone viene considerato residente in Italia sulla base della sola normativa interna italiana, senza che alcun criterio convenzionale di secondo livello possa essere invocato per attribuire la residenza al Giappone. Si tratta di una delle situazioni convenzionali più rischiose per i contribuenti italiani espatriati in quel Paese.

Italia-Bulgaria: solo il centre of vital interests

L’art. 1 della Convenzione tra Italia e Bulgaria, rubricato “Soggetti e residenti”, presenta una struttura peculiare rispetto al Modello OCSE standard. La Convenzione non prevede il primo test dell’abitazione permanente: quando una persona fisica è residente di entrambi gli Stati contraenti, è considerata residente dello Stato in cui le sue relazioni personali ed economiche sono più strette — vale a dire il centre of vital interests. Se nemmeno questo criterio consente di determinare lo Stato di residenza, le autorità competenti dei due Stati risolvono la questione di comune accordo.

La deroga ha un impatto pratico rilevante: il contribuente con doppia residenza Italia-Bulgaria non può invocare l’abitazione permanente come primo criterio risolutivo, ma deve necessariamente affrontare la valutazione — più complessa e contestabile — del proprio centro degli interessi vitali.

Italia-Irlanda: la soglia dei 91 giorni

La Convenzione tra Italia e Irlanda introduce all’art. 3 un meccanismo peculiare per la definizione di residenza. La Convenzione stabilisce che è residente di uno Stato contraente ogni persona considerata residente in quello Stato ai fini della propria imposta e non residente dell’altro Stato ai fini dell’imposta di quest’ultimo, oppure che soggiorna nell’altro Stato per un periodo o periodi non superiori in totale a 91 giorni durante l’anno fiscale.

Il meccanismo opera in modo diverso dalla sequenza standard: la soglia dei 91 giorni di soggiorno in Irlanda modifica direttamente la posizione fiscale del contribuente italiano, introducendo un criterio quantitativo esplicito che non è presente nel Modello OCSE. Per un espatriato italiano, trascorrere almeno 91 giorni l’anno in Irlanda è un elemento che incide sulla determinazione della residenza convenzionale in modo più diretto rispetto alla sequenza gerarchica ordinaria.

Italia-Svezia: la regola dei tre anni

Il protocollo aggiuntivo della Convenzione tra Italia e Svezia introduce una deroga specifica per i soggetti di nazionalità svedese soggetti alla cosiddetta “regola dei tre anni” prevista dalla normativa svedese. Per questi soggetti — considerati sia residenti in Italia sia residenti in Svezia in virtù della disposizione svedese — la questione della residenza fiscale è risolta dalle autorità competenti dei due Stati di comune accordo, in deroga alle tie breaker rules standard.

Questa disposizione si applica per un periodo di tre anni a decorrere dal giorno di emigrazione dalla Svezia. Trascorso tale periodo, la deroga cessa e si torna ad applicare la sequenza standard dell’art. 4, par. 2, del Modello OCSE. La norma è rilevante per i cittadini svedesi che si trasferiscono in Italia nel triennio successivo all’emigrazione dalla Svezia, poiché esclude l’applicazione autonoma dei criteri gerarchici ordinari e rimette la decisione a una procedura di accordo tra autorità.

Italia-Germania: il Protocollo sullo split year

Il Protocollo della Convenzione tra Italia e Germania introduce la clausola di split year già analizzata nella sezione precedente, ma contiene anche elementi rilevanti sul piano delle tie breaker rules standard. Per la frazione di anno in cui sussiste la dual residence — prima del cambio definitivo di domicilio — si applicano i criteri gerarchici ordinari dell’art. 4, par. 2. Il Protocollo stabilisce che l’assoggettamento ad imposta nel primo Stato termina alla fine del giorno in cui è stato effettuato il cambio di domicilio, mentre nell’altro Stato inizia il giorno successivo.

La posizione dell’Agenzia delle Entrate su questa convenzione è particolarmente restrittiva: gli uffici accertatori richiedono una prova rigorosa della definitività del cambio di domicilio e tendono a contestare l’applicazione della clausola di split year quando il contribuente mantiene legami rilevanti con l’Italia dopo la data dichiarata di trasferimento. È quindi indispensabile una documentazione puntuale e coerente del cambio di domicilio — contratti di locazione, utenze, iscrizioni anagrafiche tedesche, cessazione delle utenze italiane — per sostenere la posizione in caso di accertamento.

Italia-Svizzera: split year e clausola anti-beneficiario apparente

La Convenzione tra Italia e Svizzera è quella che presenta il maggior numero di disposizioni speciali rispetto al Modello OCSE standard, per ragioni storiche legate alla rilevanza dei flussi migratori tra i due Paesi. Oltre alla clausola di split year al par. 4 dell’art. 4 — già analizzata nella sezione precedente — la Convenzione contiene al par. 5 una clausola anti-abuso di particolare rilevanza pratica.

Non è considerata residente di uno Stato contraente: (a) la persona che è soltanto beneficiaria apparente dei redditi, essendo questi in realtà destinati — direttamente o indirettamente, tramite altre persone fisiche o giuridiche — a soggetti che non possono essere considerati residenti di quello Stato; (b) la persona fisica non assoggettata alle imposte generali dello Stato contraente di cui sarebbe residente, per tutti i redditi generalmente imponibili secondo la legislazione fiscale di quello Stato provenienti dall’altro Stato contraente.

Le autorità svizzere hanno chiarito che la Convenzione può essere invocata solo dagli aventi diritto effettivi — non tramite fiduciari — e dalle persone che pagano nel loro Stato di domicilio imposte complete sui redditi provenienti dall’altro Stato contraente. Sul versante italiano non esistono chiarimenti ufficiali in merito al par. 5. Vale infine ricordare che la Svizzera è stata rimossa dalla black list italiana a decorrere dal periodo d’imposta 2024, per effetto del DM 20.7.2023: per i trasferimenti avvenuti fino al 31 dicembre 2023 continua tuttavia a gravare sul contribuente l’onere di provare l’effettività della residenza elvetica.

Consulenza sulla doppia residenza fiscale dual residence

Hai una situazione di doppia residenza fiscale da analizzare?

Ogni caso di dual residence presenta variabili specifiche: qualità del quadro probatorio, Convenzione applicabile, posizione dell’Agenzia delle Entrate, rischio di accertamento. Un’analisi preventiva consente di strutturare la difesa prima che il conflitto diventi un contenzioso.

Richiedi una consulenza →Domande frequenti

Sono i criteri dell’art. 4, par. 2, del Modello OCSE che attribuiscono la residenza convenzionale a uno solo dei due Stati quando entrambi rivendicano la residenza del contribuente in base alle proprie leggi nazionali. Senza un conflitto bilaterale, non operano.

Sì. La prevalenza del diritto convenzionale sul diritto interno italiano — sancita dagli artt. 75 DPR 600/73 e 169 TUIR — consente di invocare la Convenzione applicabile indipendentemente dall’iscrizione anagrafica all’estero, salvo clausole anti-abuso specifiche del Trattato.

Il domicilio fiscale post-riforma 2024 considera solo le relazioni personali e familiari. Il criterio convenzionale valuta in modo integrato sia i legami personali e familiari sia gli interessi economici e patrimoniali: un’area di valutazione più ampia che può portare a esiti diversi rispetto alla normativa interna.

Il Commentario OCSE non fissa una soglia numerica. Richiede una durata sufficiente a dimostrare che il soggiorno in uno Stato sia abituale e non occasionale. Conta la periodicità e la continuità dei soggiorni, non solo il totale dei giorni.

La questione passa alla procedura amichevole tra le autorità competenti dei due Stati (art. 25 Modello OCSE). Nella pratica è uno strumento raro, lento e non garantisce un accordo: il rischio è una doppia imposizione risolvibile solo parzialmente con il credito d’imposta estero.

No. Alcune convenzioni stipulate dall’Italia derogano alla sequenza standard: la convenzione con il Giappone non prevede tie breaker rules; quella con la Bulgaria elimina il test dell’abitazione permanente; quella con l’Irlanda introduce una soglia di 91 giorni; Germania e Svizzera prevedono la clausola di split year.

No. L’Italia non prevede lo split year nella normativa interna. Il frazionamento del periodo d’imposta opera solo ove espressamente previsto dalla Convenzione applicabile — attualmente con Germania e Svizzera — e l’Agenzia delle Entrate adotta un orientamento restrittivo anche in quei casi.

Fonti e riferimenti normativi

- Art. 2, co. 2, del TUIR (DPR n. 917/1986), come modificato dall’art. 1 del D.Lgs. n. 209/2023, in vigore dal 1° gennaio 2024 — criteri di residenza fiscale delle persone fisiche nella normativa italiana

- Art. 2, co. 2-bis, del TUIR — presunzione di residenza italiana per i cittadini trasferiti in Stati a fiscalità privilegiata (black list DM 4 maggio 1999)

- Art. 3, co. 1, del TUIR — principio del worldwide income per i soggetti fiscalmente residenti in Italia

- Art. 43, co. 2, del Codice Civile — nozione civilistica di residenza come dimora abituale

- Art. 75 del DPR n. 600/1973 — prevalenza del diritto convenzionale sul diritto interno italiano

- Art. 165 del TUIR — credito d’imposta per i redditi prodotti all’estero

- Art. 169 del TUIR — applicazione delle disposizioni più favorevoli al contribuente in deroga alle Convenzioni internazionali

- Art. 4, par. 1, Modello OCSE di Convenzione contro le doppie imposizioni — definizione di “residente di uno Stato contraente” e rinvio alle normative interne

- Art. 4, par. 2, Modello OCSE — tie breaker rules: sequenza gerarchica dei cinque criteri di risoluzione del conflitto di residenza

- Art. 25, Modello OCSE — procedura amichevole (Mutual Agreement Procedure — MAP)

- Commentario al Modello OCSE, art. 4, punti 12 e 13 — definizione e requisiti dell’abitazione permanente (permanent home)

- Commentario al Modello OCSE, art. 4, punto 10 — applicazione delle tie breaker rules alle frazioni di periodo d’imposta in caso di trasferimento in corso d’anno (split year)

- Commentario al Modello OCSE, art. 4, punto 19 — interpretazione del soggiorno abituale (habitual abode): il test non si soddisfa con il solo conteggio dei giorni

- Circolare n. 20/E del 4 novembre 2024 — chiarimenti sulla nuova nozione di domicilio fiscale introdotta dal D.Lgs. n. 209/2023; definizione di “relazioni personali e familiari” rilevanti; esempi applicativi sulla presenza fisica e sulle frazioni di giorno

- Circolare n. 304/E/1997 — indici sintomatici utilizzati nella prassi accertativa per la verifica della residenza fiscale degli espatriati

- Circolare n. 140/E del 24 giugno 1999 — criteri per l’inclusione degli Stati nella black list del DM 4 maggio 1999; ambito di applicazione della presunzione di residenza italiana

- Risoluzione n. 471/E/2008 — posizione dell’AdE sul frazionamento del periodo d’imposta in caso di trasferimento in corso d’anno: esclusione dello split year in assenza di espressa previsione convenzionale; rimedio esclusivo nel credito d’imposta ex art. 165 TUIR

- Risposta ad interpello n. 203 del 25 giugno 2019 — applicabilità della Convenzione contro le doppie imposizioni anche in assenza di iscrizione AIRE

- Risposta ad interpello n. 173/2023 — tie breaker rules nella Convenzione Italia-Svizzera; presupposto del conflitto bilaterale di residenza; applicazione della clausola di split year ex art. 4, par. 4

- Provvedimento AdE n. 47060 del 8 marzo 2017 — check-list degli indici sintomatici utilizzati dagli uffici accertatori per la verifica del mantenimento della residenza italiana (regime dei neo-domiciliati)

- DM 4 maggio 1999 — lista degli Stati e territori a fiscalità privilegiata (black list residenza)

- DM 20 luglio 2023 — eliminazione della Svizzera dalla black list con effetto dal periodo d’imposta 2024