La NASPI è reddito imponibile e va indicata nel Quadro RC. Obbligo dichiarativo, soglie di esonero 2026 e regime della NASPI anticipata

La NASPI (art. 1, D.Lgs. 22/2015) è reddito assimilato a lavoro dipendente e va indicata nel Quadro RC del Modello Redditi quando percepita mensilmente. La NASPI anticipata in un’unica soluzione per l’apertura di una partita IVA segue invece un regime diverso: è tassata separatamente dall’INPS come sostituto d’imposta e, nella generalità dei casi, non va autonomamente indicata dal contribuente in dichiarazione.

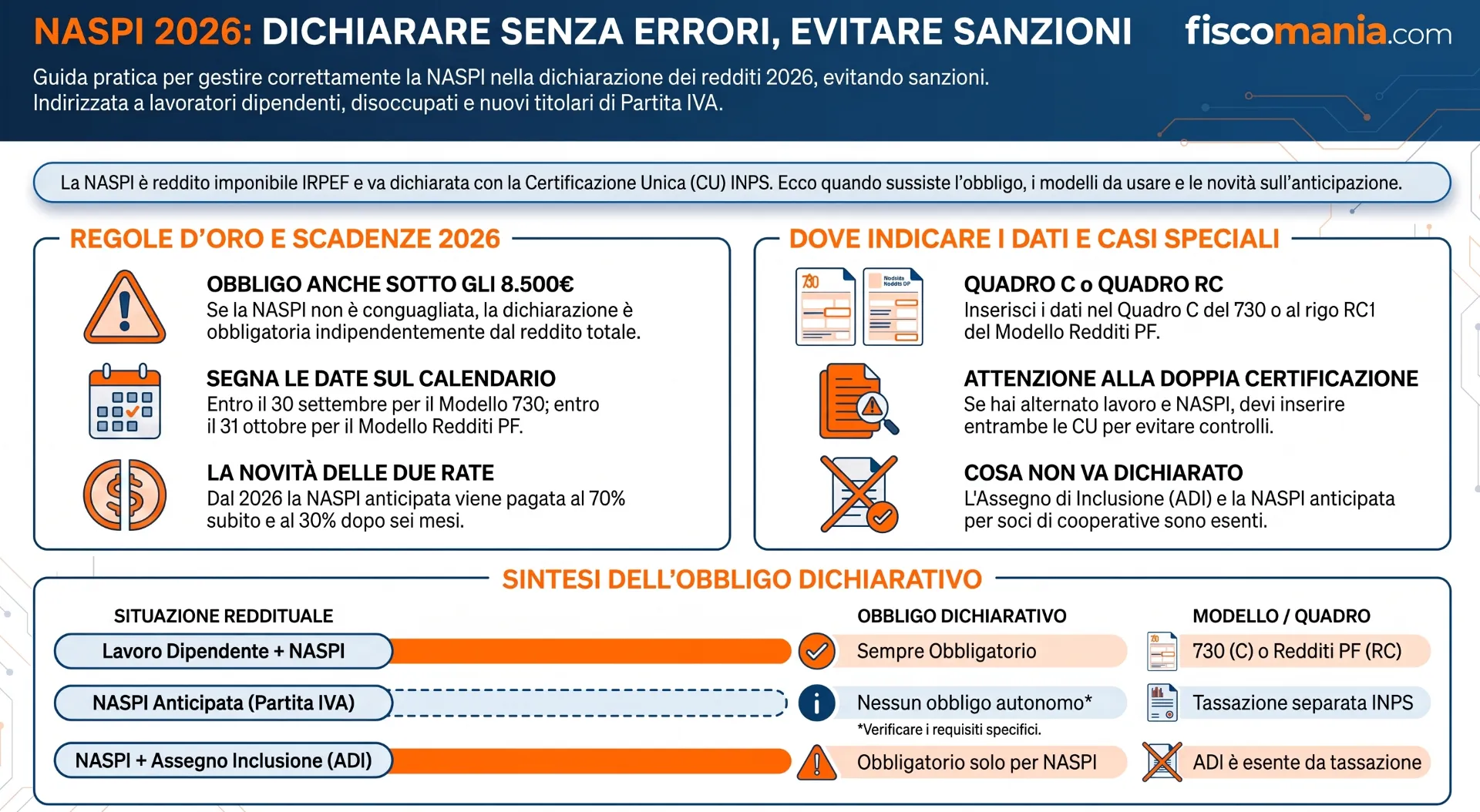

La NASPI è reddito imponibile ai fini IRPEF e deve essere indicata nella dichiarazione dei redditi, sia nel Modello 730 (Quadro C) sia nel Modello Redditi Persone Fisiche (Quadro RC, rigo RC1). Chi la percepisce insieme a redditi da lavoro dipendente supera spesso la soglia di esonero di 8.500 euro, con conseguente obbligo dichiarativo integrale. Fa eccezione la NASPI erogata in forma anticipata e in un’unica soluzione, per la quale si applica un regime di tassazione separata gestito direttamente dall’INPS (vedi il paragrafo “NASPI anticipata per partita IVA: tassazione separata” più avanti).

La dichiarazione dei redditi: modelli e scadenze

La dichiarazione dei redditi si presenta attraverso due modelli alternativi, la cui scelta dipende dalla tipologia di reddito posseduta: il Modello 730, riservato a lavoratori dipendenti e pensionati, e il Modello Redditi Persone Fisiche, obbligatorio per i titolari di partita IVA e per chi non rientra nei requisiti del 730. L’Agenzia delle Entrate mette a disposizione anche la versione precompilata di entrambi i modelli, che il contribuente può confermare, modificare o integrare secondo la propria situazione reddituale.

Per l’anno d’imposta 2025, le scadenze 2026 sono fissate al 30 settembre per il Modello 730 e al 31 ottobre per il Modello Redditi PF, quest’ultima posticipata al 2 novembre poiché il termine ordinario cade di sabato. È possibile presentare la dichiarazione online tramite il portale dell’Agenzia delle Entrate, oppure rivolgersi a un CAF o a un commercialista abilitato.

Esonero dalla dichiarazione dei redditi: le soglie 2026

L’esonero dalla dichiarazione dei redditi si applica quando il reddito complessivo annuo non supera soglie specifiche stabilite dall’art. 13 del TUIR. Per i titolari di redditi da lavoro dipendente e da pensione, il limite di esenzione è fissato a 8.500 euro, allineato tra le due categorie dal 2025 e confermato dalla Legge di Bilancio 2026. Per gli altri redditi assimilati al lavoro dipendente e per il lavoro autonomo occasionale, la soglia scende a 5.500 euro.

Restare sotto soglia, tuttavia, non basta sempre a evitare l’obbligo dichiarativo. Chi ha percepito indennità INPS non conguagliate, come la NASPI o la cassa integrazione, deve presentare comunque la dichiarazione, indipendentemente dall’importo complessivo. Lo stesso vale per chi ha avuto più datori di lavoro senza conguaglio finale o è titolare di partita IVA, anche in assenza di reddito prodotto.

NASPI in dichiarazione: dove si indica

La NASPI è reddito assimilato a lavoro dipendente ai sensi dell’art. 50 del TUIR e deve essere indicata in un rigo specifico a seconda del modello utilizzato dal contribuente. La collocazione corretta dipende dalla combinazione tra tipo di reddito percepito nell’anno e situazione contributiva: chi ha avuto un solo sostituto d’imposta segue un percorso, chi ha ricevuto indennità INPS non conguagliate un altro. In entrambi i casi, il dato di riferimento è sempre la Certificazione Unica rilasciata dall’INPS, che riporta sia l’importo lordo percepito sia il numero di giornate di erogazione nel periodo d’imposta, elementi entrambi necessari per la compilazione corretta.

Questa collocazione riguarda esclusivamente la NASPI percepita mensilmente. La NASPI liquidata in forma anticipata e in un’unica soluzione (art. 8, D.Lgs. 22/2015) segue una disciplina fiscale autonoma, illustrata nel paragrafo dedicato più avanti, e nella generalità dei casi non trova collocazione né nel Quadro C del 730 né nel Quadro RC del Modello Redditi PF.

Come si indica nel Modello 730

Nel Modello 730, l’importo della NASPI va riportato nel Quadro C, sezione dedicata ai redditi da lavoro dipendente e assimilati, nello specifico rigo previsto per le indennità INPS. Il contribuente deve indicare sia l’importo lordo sia il numero di giorni di erogazione, dati desumibili dalla Certificazione Unica INPS resa disponibile ogni anno nel mese di marzo sull’area riservata (cassetto previdenziale). Se la NASPI è l’unico reddito percepito oltre a quello da lavoro dipendente e risulta già conguagliata dal sostituto d’imposta, l’inserimento nel precompilato avviene automaticamente; in caso contrario, è il contribuente a doverla integrare manualmente prima dell’invio.

Come si indica nel Modello Redditi Persone Fisiche

Nel Modello Redditi PF, la NASPI percepita mensilmente trova collocazione nel Quadro RC, rigo RC1, dove deve essere indicato l’intero importo lordo risultante dalla Certificazione Unica INPS. Questo modello è obbligatorio per chi non può utilizzare il 730, ad esempio i titolari di partita IVA. A differenza del 730, il Redditi PF non consente il conguaglio automatico tramite sostituto d’imposta: eventuali importi a debito o a credito emergono direttamente in sede di liquidazione della dichiarazione, con tempistiche di rimborso generalmente più lunghe.

La NASPI anticipata in un’unica soluzione segue invece una logica diversa. Trattandosi di un’indennità connessa alla cessazione del rapporto di lavoro, percepita una tantum (art. 17, comma 1, lett. a, TUIR), l’INPS la assoggetta a tassazione separata già in fase di erogazione, agendo come sostituto d’imposta. Per questa categoria di redditi, le istruzioni ministeriali al Quadro RM del Modello Redditi PF sono esplicite: gli importi erogati da soggetti obbligati alla ritenuta alla fonte non vanno autonomamente dichiarati dal contribuente. La NASPI anticipata, quindi, nella generalità dei casi non compare né nel Quadro RC né nel Quadro RM: il contribuente non deve fare nulla in dichiarazione, e l’eventuale verifica di convenienza tra tassazione separata e tassazione ordinaria è effettuata d’ufficio dall’Agenzia delle Entrate sulla base dei dati trasmessi dall’INPS con la Certificazione Unica.

| Situazione reddituale | Obbligo dichiarativo | Quadro e rigo | Soglia/eccezione |

|---|---|---|---|

| Solo lavoro dipendente, unico sostituto, sotto soglia | Esonero | — | Fino a 8.500 € |

| Lavoro dipendente + NASPI non conguagliata | Obbligatorio sempre | Quadro C (730) / RC1 (Redditi PF) | Nessuna soglia di esonero applicabile |

| NASPI anticipata per apertura partita IVA | Nessun obbligo dichiarativo per il contribuente | Quadro RC1 (Redditi PF) | Tassazione separata ex art. 17 TUIR, conguaglio eventuale d’ufficio AdE |

| NASPI + assegno di inclusione | Obbligatorio solo per la NASPI | Non indicata in dichiarazione | ADI escluso da tassazione |

| NASPI + cassa integrazione | Obbligatorio, doppia CU da riportare | Quadro C / RC1 | Nessuna soglia di esonero applicabile |

Casi operativi

Al di là della normativa, la gestione della NASPI in dichiarazione presenta criticità operative ricorrenti che emergono soprattutto quando il contribuente combina questo reddito con altre situazioni lavorative o assistenziali nello stesso periodo d’imposta. Ecco alcuni scenari tipici riscontrati nella prassi professionale.

Il cambio di lavoro con NASPI intermedia

Un caso ricorrente è quello del lavoratore che, dopo la cessazione di un rapporto di lavoro, percepisce alcuni mesi di NASPI e successivamente trova una nuova occupazione entro lo stesso anno solare. In questi casi il precompilato spesso non integra correttamente i dati, perché il nuovo datore di lavoro non ha visibilità sulle mensilità NASPI erogate dall’INPS nei mesi precedenti. Nella nostra esperienza, il rischio più concreto è che il contribuente si affidi ciecamente al 730 precompilato senza verificare la presenza della Certificazione Unica INPS separata, generando un omesso o parziale inserimento di reddito che l’Agenzia delle Entrate individua nei controlli automatizzati successivi.

L’apertura di partita IVA e l’aliquota media del biennio precedente

Un caso frequente riguarda chi richiede la NASPI anticipata per avviare un’attività autonoma e si trova, l’anno successivo, a non comprendere perché l’importo trattenuto dall’INPS non coincide con quanto si aspettava. Nella prassi professionale, questo accade perché il cliente ragiona per analogia con la tassazione ordinaria, immaginando un cumulo con gli altri redditi dell’anno in cui riceve l’anticipazione. In realtà, trattandosi di un reddito a tassazione separata, l’INPS applica un’aliquota calcolata sul reddito complessivo del contribuente nel biennio precedente a quello di percezione (art. 21 TUIR), non sui redditi correnti dello stesso anno. La soluzione operativa che adottiamo è verificare, prima della richiesta di anticipazione, i redditi dichiarati nei due anni precedenti, per stimare l’aliquota media che l’INPS applicherà e anticipare al cliente l’importo netto realistico.

La confusione tra NASPI e assegno di inclusione

Un caso ricorrente nella nostra esperienza è il contribuente che, percependo contemporaneamente NASPI e assegno di inclusione, presume che entrambe le misure debbano essere dichiarate con le stesse modalità. In realtà solo la NASPI concorre alla formazione del reddito imponibile: l’assegno di inclusione, in quanto prestazione assistenziale, resta escluso sia dalla dichiarazione dei redditi sia dal calcolo ISEE. Nella pratica professionale, il compito più delicato è distinguere correttamente le due certificazioni ricevute dall’INPS, evitando che il contribuente indichi per errore anche l’importo dell’ADI nel Quadro C o RC, con conseguente sovrastima del reddito imponibile dichiarato.

La doppia certificazione per NASPI e cassa integrazione

Un caso ricorrente riguarda lavoratori che nello stesso anno hanno percepito sia redditi da cassa integrazione sia NASPI, magari a seguito della cessazione definitiva del rapporto dopo un periodo di CIG. In questi casi il contribuente riceve due Certificazioni Uniche distinte, una dal datore di lavoro per il periodo di cassa integrazione e una dall’INPS per la NASPI successiva. Nella nostra esperienza, l’errore più frequente è l’inserimento di una sola delle due certificazioni nel precompilato, spesso perché il contribuente non riconosce la seconda CU come rilevante ai fini dichiarativi, generando una dichiarazione incompleta che richiede successiva integrazione.

NASPI anticipata per partita IVA: tassazione separata

Un caso a parte riguarda chi trasforma la NASPI in capitale per l’avvio di un’attività autonoma, richiedendo la liquidazione anticipata prevista dall’art. 8 del D.Lgs. 22/2015. In questa forma, la NASPI cambia regime di tassazione: da reddito assimilato a lavoro dipendente tassato progressivamente mese per mese (art. 51 TUIR), diventa un’indennità una tantum connessa alla cessazione del rapporto di lavoro, soggetta a tassazione separata ai sensi dell’art. 17, comma 1, lett. a), del TUIR, la stessa categoria che comprende il TFR e le altre indennità di fine rapporto liquidate in un’unica soluzione.

La regola generale: tassazione separata

La NASPI anticipata, quando richiesta per l’apertura di una partita IVA o di un’impresa individuale, non segue più gli scaglioni IRPEF ordinari applicati alla NASPI mensile. L’INPS, in qualità di sostituto d’imposta, applica alla fonte la tassazione separata prevista per le indennità una tantum connesse alla cessazione del rapporto di lavoro, calcolando l’imposta sulla base dell’aliquota media relativa al biennio precedente la percezione (art. 21 TUIR). Questo regime è generalmente più favorevole rispetto alla tassazione ordinaria a scaglioni, perché evita che l’intera somma, concentrata in un solo anno, venga assorbita dagli scaglioni più alti.

L’aliquota media e il ruolo dei redditi degli anni precedenti

A differenza della tassazione ordinaria, dove conta il reddito complessivo dell’anno di incasso, nella tassazione separata l’aliquota applicata alla NASPI anticipata dipende dal reddito complessivo netto del contribuente nel biennio precedente a quello di percezione. Se in uno dei due anni non vi è stato reddito imponibile, si considera l’aliquota corrispondente alla metà del reddito dell’altro anno; se non vi è stato reddito imponibile in nessuno dei due anni, si applica l’aliquota del primo scaglione. È un elemento da valutare prima di richiedere l’anticipazione: chi proviene da due anni con redditi bassi otterrà generalmente un’aliquota più favorevole rispetto a chi ha redditi elevati nel biennio di riferimento.

La novità 2026: erogazione in due rate

Dal 2026, per effetto della Legge 199/2025, la NASPI anticipata non viene più liquidata in un’unica soluzione ma in due rate: il 70% all’accoglimento della domanda e il restante 30% al termine del periodo teorico di durata della prestazione, comunque non oltre sei mesi dalla domanda di anticipazione. Questa modifica diluisce l’ingresso di liquidità, ma non modifica il regime fiscale applicabile: entrambe le rate restano soggette a tassazione separata secondo le regole illustrate sopra, a prescindere dal fatto che cadano nello stesso periodo d’imposta o in due periodi d’imposta distinti.

L’unica eccezione: le cooperative

L’unica circostanza in cui la NASPI anticipata sfugge alla tassazione ordinaria riguarda la sottoscrizione di una quota di capitale sociale in cooperativa, nella quale il lavoratore instauri un rapporto mutualistico di attività lavorativa. In questo caso specifico, l’art. 1, comma 12, della L. 160/2019 stabilisce l’esenzione totale ai fini IRPEF: l’importo liquidato è completamente detassato. Al di fuori di questa fattispecie, per chi apre partita IVA o costituisce un’impresa individuale, l’erogazione segue sempre la normale tassazione ordinaria a scaglioni.

Assegno di inclusione e NASPI: differenze e compatibilità

Diverso il trattamento per chi percepisce anche una misura di contrasto alla povertà come l’assegno di inclusione (ADI), che ha sostituito il reddito di cittadinanza dal 1° gennaio 2024. A differenza della NASPI, l’ADI è una prestazione assistenziale e segue regole dichiarative completamente diverse, generando spesso confusione nei contribuenti che percepiscono entrambe le misure nello stesso periodo.

La compatibilità tra le due misure

La NASPI è compatibile con l’assegno di inclusione, così come con qualsiasi altro strumento di sostegno al reddito per la disoccupazione involontaria. Non esiste quindi un vincolo di esclusione reciproca: un nucleo familiare può beneficiare contemporaneamente dell’indennità di disoccupazione percepita da un componente e dell’ADI riconosciuto al nucleo, purché siano rispettati separatamente i requisiti previsti per ciascuna misura. Va tuttavia considerato che il reddito da NASPI concorre alla determinazione del reddito familiare rilevante ai fini del calcolo dell’ADI stesso, potendo quindi incidere sull’importo spettante o sulla permanenza del diritto al beneficio

L’assegno di inclusione, in quanto prestazione assistenziale, è escluso da tassazione e non deve essere inserito nella dichiarazione dei redditi. Questo lo distingue nettamente dalla NASPI, che invece è sempre reddito imponibile. La misura non deve inoltre essere indicata nel calcolo dell’ISEE, poiché non costituisce un vero e proprio reddito né è soggetta a imposte. È importante che il contribuente non confonda le due certificazioni ricevute dall’INPS: solo quella relativa alla NASPI concorre alla formazione del reddito imponibile in dichiarazione.

Domande frequenti

Sì, la NASPI è reddito imponibile ai sensi dell’art. 50 del TUIR e va sempre dichiarata. L’obbligo sussiste anche sotto la soglia di esonero di 8.500 euro se non è stata effettuata la ritenuta o il conguaglio.

Nel Modello 730 la NASPI si indica nel Quadro C, riportando l’importo lordo e il numero di giorni di erogazione risultanti dalla Certificazione Unica INPS ricevuta ogni anno a marzo.

Nel Modello Redditi Persone Fisiche la NASPI va indicata al rigo RC1 del Quadro RC, per l’intero importo lordo certificato dall’INPS, senza possibilità di conguaglio automatico.

No, la NASPI anticipata resta reddito assimilato a lavoro dipendente e segue la tassazione ordinaria IRPEF a scaglioni, applicata dall’INPS come sostituto d’imposta al momento dell’erogazione.

L’Agenzia delle Entrate incrocia i dati con la Certificazione Unica INPS: l’omessa dichiarazione della NASPI genera un accertamento automatizzato con sanzioni e interessi sull’imposta non versata.