Il taglio alle detrazioni per figli e familiari a carico entra in dichiarazione dei redditi 2026.

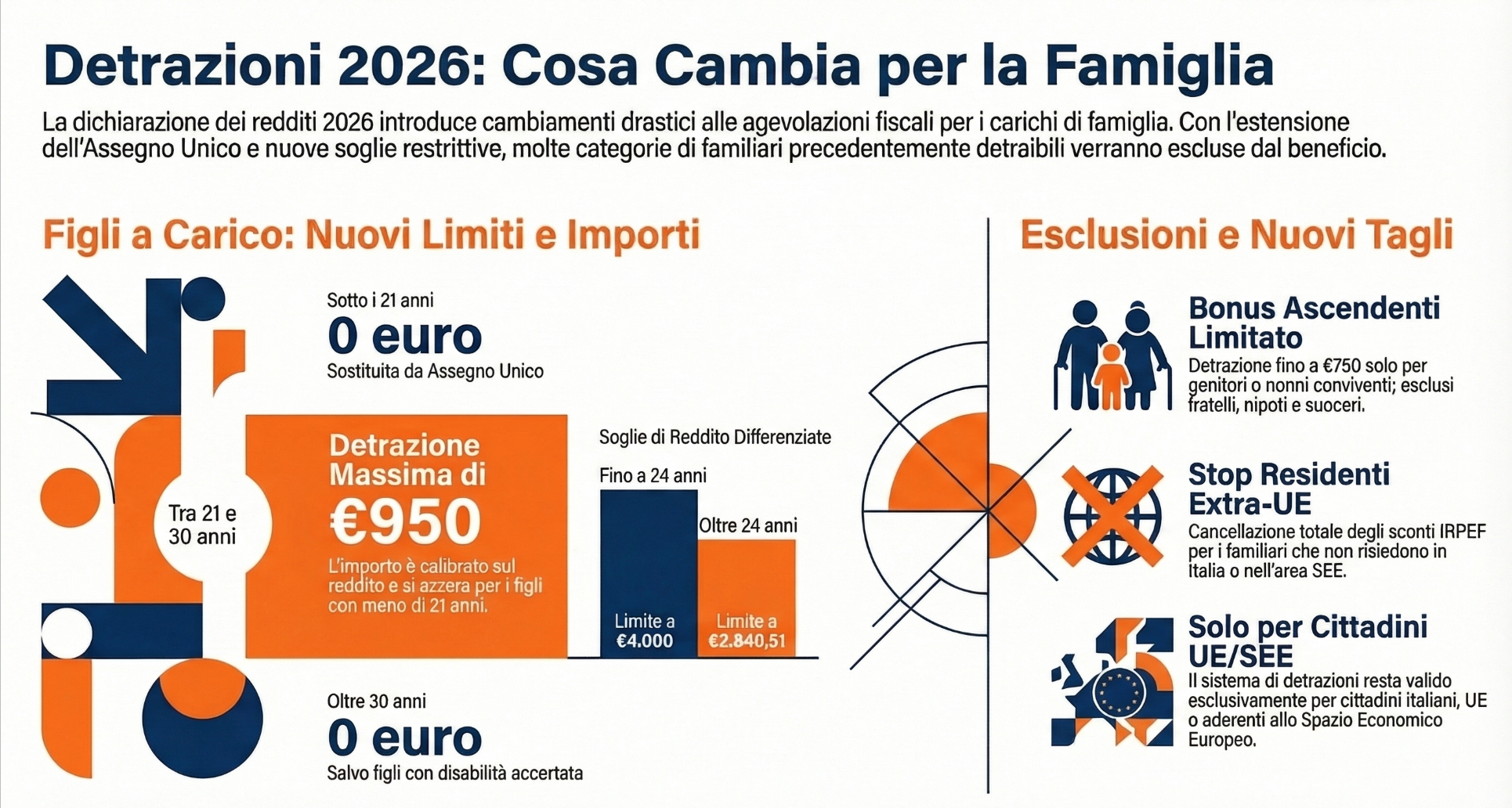

Nel 2026, la detrazione IRPEF per figli a carico spetta solo per i figli di età superiore a 21 anni e fino al compimento del trentesimo anno. Il limite di reddito annuo per essere considerati a carico è pari a 4.000 euro per i figli fino a 24 anni, e scende a 2.840,51 euro dai 25 ai 30 anni.

Indice degli argomenti

Requisiti anagrafici e il nuovo limite d’età nel 2026

La detrazione IRPEF per i figli a carico nel 2026 è un’agevolazione fiscale riservata esclusivamente ai contribuenti con prole di età pari o superiore a 21 anni. Il sistema tributario italiano, regolato dal Testo Unico delle Imposte sui Redditi (TUIR), traccia una linea di demarcazione netta per il sostegno alla genitorialità.

Fino al ventunesimo anno d’età, le famiglie beneficiano dell’Assegno Unico e Universale 2026. Al superamento di questa età, l’erogazione diretta INPS si interrompe e il genitore può tornare a fruire dello sconto sull’imposta lorda. Nella nostra pratica professionale notiamo che un errore frequente è la mancata comunicazione tempestiva di questa transizione al datore di lavoro, con conseguente perdita temporanea del beneficio in busta paga.

Quando si perdono le detrazioni: la soglia dei 30 anni

Il limite anagrafico massimo per mantenere un figlio a carico fiscalmente è fissato in modo rigido al compimento dei 30 anni. La normativa in vigore nel 2026 stabilisce la decadenza automatica del diritto alla detrazione a partire dal mese solare in cui il figlio compie il trentesimo compleanno. Questa regola generale ammette un’unica, fondamentale deroga. Il limite anagrafico non viene mai applicato in presenza di figli con disabilità accertata, per i quali il beneficio spetta senza limiti di tempo. La stretta dei 30 anni esclude definitivamente dal nucleo fiscale i giovani adulti, anche qualora questi ultimi risultino ancora studenti, inoccupati o stabilmente conviventi con i genitori.

Limiti di reddito per i figli a carico: le soglie attuali

Il requisito reddituale per qualificare un familiare come fiscalmente a carico si basa sul reddito complessivo annuo lordo percepito dal soggetto agevolato. La normativa fiscale subordina il diritto alla detrazione al mancato superamento di specifiche soglie economiche stabilite dal TUIR. Questo limite deve essere verificato in riferimento all’intero anno d’imposta, con consolidamento della situazione reddituale al 31 dicembre. Il calcolo del reddito personale del figlio deve includere diverse tipologie di entrate, dal lavoro dipendente alle prestazioni occasionali. Un errore frequente che riscontriamo in fase di redazione dichiarativa è la mancata inclusione dei redditi da locazione assoggettati a cedolare secca nel computo totale, una disattenzione che spesso porta al disconoscimento del beneficio e a sanzioni.

La differenza tra 4.000 euro e 2.840,51 euro

Le soglie di reddito per i figli a carico variano esclusivamente in funzione dell’età anagrafica raggiunta nel corso dell’anno d’imposta. Il legislatore prevede due scaglioni economici precisi per determinare lo status di familiare a carico. Il primo scaglione fissa il limite reddituale a 4.000 euro ed è riservato ai figli di età non superiore a 24 anni. Il secondo scaglione abbassa la soglia massima a 2.840,51 euro per i figli a partire dal venticinquesimo anno d’età.

Il compimento del ventiquattresimo anno all’interno del periodo d’imposta in corso vincola l’intero anno di riferimento all’applicazione del limite più restrittivo di 2.840,51 euro. Il reddito di riferimento per il calcolo di queste soglie deve essere sempre considerato al lordo degli oneri deducibili. Nel computo complessivo concorrono anche specifiche voci esenti o soggette a imposta sostitutiva, come le retribuzioni percepite dai lavoratori frontalieri e la quota esente dei redditi dei ricercatori rientrati in Italia.

Calcolo della detrazione in busta paga e nel Modello 730

Il calcolo della detrazione spettante per i figli a carico nel 2026 si basa su un meccanismo proporzionale decrescente rispetto al reddito complessivo del genitore richiedente. Per ottenere questo beneficio, il contribuente può richiedere l’applicazione immediata dello sconto IRPEF al proprio sostituto d’imposta tramite la busta paga o il cedolino pensione, oppure può recuperare l’intero importo spettante in sede di dichiarazione annuale dei redditi.

La scelta della modalità di fruizione non modifica il valore della detrazione, ma incide unicamente sulla liquidità mensile. Per rendicontare correttamente la posizione dei familiari a carico nel Modello 730, è necessario compilare il Quadro 1 inserendo il codice fiscale del figlio e i mesi di effettivo carico fiscale. Nella nostra attività di pianificazione fiscale, suggeriamo spesso di fruire delle detrazioni direttamente in dichiarazione a quei clienti che hanno redditi molto variabili, azzerando così il rischio di subire trattenute a debito in fase di conguaglio qualora il reddito effettivo si rivelasse superiore a quello stimato.

Come si calcola l’importo spettante per gli over 21

L’importo base della detrazione teorica per ciascun figlio di età compresa tra i 21 e i 30 anni è stabilito in 950 euro annui. La formula matematica definita dal legislatore riduce progressivamente questa cifra all’aumentare del reddito del contribuente, fino ad azzerare completamente il beneficio quando si raggiunge la soglia di 95.000 euro di reddito complessivo. Il calcolo richiede l’individuazione di un coefficiente specifico, che si ottiene sottraendo il proprio reddito complessivo dal limite di 95.000 e dividendo il risultato ottenuto per 95.000.

L’importo della detrazione effettiva si determina moltiplicando la detrazione base di 950 euro per il coefficiente di riduzione calcolato. Se il rapporto produce un risultato pari a zero o inferiore a zero, la detrazione non compete. Le regole di calcolo impongono di considerare il reddito complessivo al netto dell’abitazione principale e delle relative pertinenze, ma al lordo degli oneri deducibili.

Tabella: importo detrazione figli a carico

| Età figli | Detrazione |

|---|---|

| Figli di età inferiore a 21 anni | 0 euro |

| Figli di età pari o superiore a 21 anni ma inferiore a 30, o figli con disabilità accertata di età pari o superiore a 21 anni | 950 euro (decrescente all’aumentare del reddito) |

Caso pratico: Un contribuente ha un reddito annuo di 40.000 euro e un figlio a carico di 23 anni. Il coefficiente di riduzione si calcola con la formula: (95.000 – 40.000) / 95.000 = 0,5789. Moltiplicando la detrazione base di 950 euro per 0,5789, la detrazione effettiva spettante per l’anno di imposta 2026 sarà pari a 550 euro.

Ottimizzazione fiscale: ripartizione tra i genitori

La ripartizione della detrazione IRPEF per figli a carico è un meccanismo opzionale che permette ai genitori di massimizzare il risparmio fiscale complessivo del nucleo familiare. La normativa stabilisce come regola di default la suddivisione del beneficio al 50% tra i due coniugi non legalmente ed effettivamente separati.

Il legislatore concede tuttavia la facoltà di accordarsi per attribuire l’intero importo, nella misura del 100%, esclusivamente al genitore che possiede il reddito complessivo più elevato. Una mancata valutazione di questa opportunità porta frequentemente al problema dell’incapienza IRPEF e detrazioni perse, una condizione in cui l’imposta lorda del genitore con reddito minore non è sufficiente per assorbire lo sconto fiscale spettante.

Conviene assegnare la detrazione al 50% o al 100%?

La convenienza tra il mantenimento della quota al 50% e l’accentramento al 100% dipende dalla capienza fiscale di entrambi i membri della coppia. Assegnare l’intera agevolazione al genitore con le entrate maggiori rappresenta l’unica vera tutela quando l’altro coniuge rientra nella cosiddetta no tax area o possiede deduzioni che abbattono quasi totalmente la sua imposta lorda. Nella nostra pratica professionale notiamo che moltissime coppie mantengono erroneamente l’impostazione al 50% per semplice inerzia amministrativa, disperdendo così centinaia di euro che il coniuge incapiente non potrà mai materialmente recuperare, né in busta paga né tramite rimborso dichiarativo.

Per agevolare questa scelta, abbiamo elaborato una matrice decisionale di ripartizione, che simula l’approccio corretto in tre scenari reddituali tipici.

| Scenario familiare | Reddito genitore 1 | Reddito genitore 2 | Scelta fiscale ottimale |

| Entrambi capienti | 35.000 euro | 28.000 euro | Ripartizione al 50% (entrambi recuperano l’imposta) |

| Un genitore incapiente | 45.000 euro | 7.500 euro | 100% al Genitore 1 (il Genitore 2 è in no tax area) |

| Rischio parziale incapienza | 60.000 euro | 12.000 euro | 100% al Genitore 1 (previene sprechi sul Genitore 2) |

In caso di attribuzione al 100%, l’accordo tra le parti non necessita di un contratto scritto formale, ma si manifesta in modo inequivocabile tramite la compilazione coerente dei rispettivi Modelli 730 o Redditi PF.

Casi limite e cause di decadenza

La decadenza dal diritto alle detrazioni per figli a carico si verifica al concretizzarsi di specifiche condizioni anagrafiche, reddituali o territoriali che alterano i requisiti fissati dal TUIR. La perdita del beneficio fiscale comporta inevitabilmente la restituzione degli importi già fruiti sotto forma di minor imposta nei mesi precedenti.

Le cause di esclusione agiscono in modo retroattivo sull’intero anno d’imposta per quanto concerne il parametro economico. Un errore frequente che riscontriamo nelle rettifiche dichiarative è la mancata proiezione dei redditi incassati dal figlio nell’ultimo trimestre dell’anno.

Figli residenti all’estero e superamento limiti in corso d’anno

La detrazione per i figli residenti all’estero rimane valida esclusivamente se il Paese ospitante garantisce un adeguato scambio di informazioni con l’Amministrazione Finanziaria italiana. I giovani iscritti all’AIRE mantengono il diritto al beneficio fiscale se risiedono all’interno dell’Unione Europea o in Stati extra-UE inclusi nelle specifiche white list ministeriali. Il superamento della soglia reddituale (4.000 euro o 2.840,51 euro) in un qualsiasi momento dell’anno annulla retroattivamente lo status di familiare a carico dal 1° gennaio. Il sistema tributario non ammette il calcolo frazionato o proporzionale in base ai mesi in cui il reddito effettivo era inferiore al limite.

Caso pratico: Un figlio di 24 anni percepisce redditi da lavoro intermittente per 3.800 euro tra gennaio e novembre 2026. A dicembre incassa una prestazione occasionale di 500 euro, chiudendo l’anno con un reddito complessivo di 4.300 euro.

Il figlio supera la soglia anagrafico-reddituale dei 4.000 euro e decade dallo status di familiare a carico per l’intero 2026. Il genitore subisce il recupero integrale delle detrazioni mensili percepite tramite una trattenuta in sede di conguaglio di fine anno o nel successivo Modello 730.

Domande frequenti

No, per i figli di età inferiore a 21 anni non spettano le detrazioni IRPEF nel Modello 730. Il sostegno al reddito per questa fascia anagrafica è garantito esclusivamente tramite l’erogazione diretta dell’Assegno Unico e Universale.

Per i figli con disabilità accertata di età superiore a 21 anni spettano le detrazioni IRPEF per familiari a carico senza alcun limite di età, a cui si aggiungono le specifiche maggiorazioni previste dall’Assegno Unico INPS.

Le borse di studio corrisposte dalle università o da enti pubblici italiani sono totalmente esenti IRPEF e non concorrono al raggiungimento dei limiti di reddito (4.000 euro o 2.840,51 euro) previsti per mantenere lo status di familiare a carico.

Sì, il superamento della soglia reddituale massima in un qualsiasi momento dell’anno annulla retroattivamente lo status di familiare a carico dal 1° gennaio. Il genitore subisce il recupero di tutte le detrazioni già godute.

Sì. Nonostante i canoni di locazione assoggettati a cedolare secca contino un’imposta sostitutiva, il loro importo annuo lordo deve essere rigorosamente sommato alle altre entrate per verificare il limite reddituale del familiare a carico.