Rottamazione estesa ai carichi affidati all’Agenzia delle Entrate Riscossione derivanti dagli enti territoriali.

Il Decreto Fiscale diventa ufficialmente legge. Con 132 voti a favore e 81 contrari, l’Aula della Camera ha approvato in via definitiva il testo. Il provvedimento, che aveva già incassato la questione di fiducia posta dal Governo poche ore prima, passa senza modifiche rispetto alla versione licenziata la scorsa settimana dal Senato.

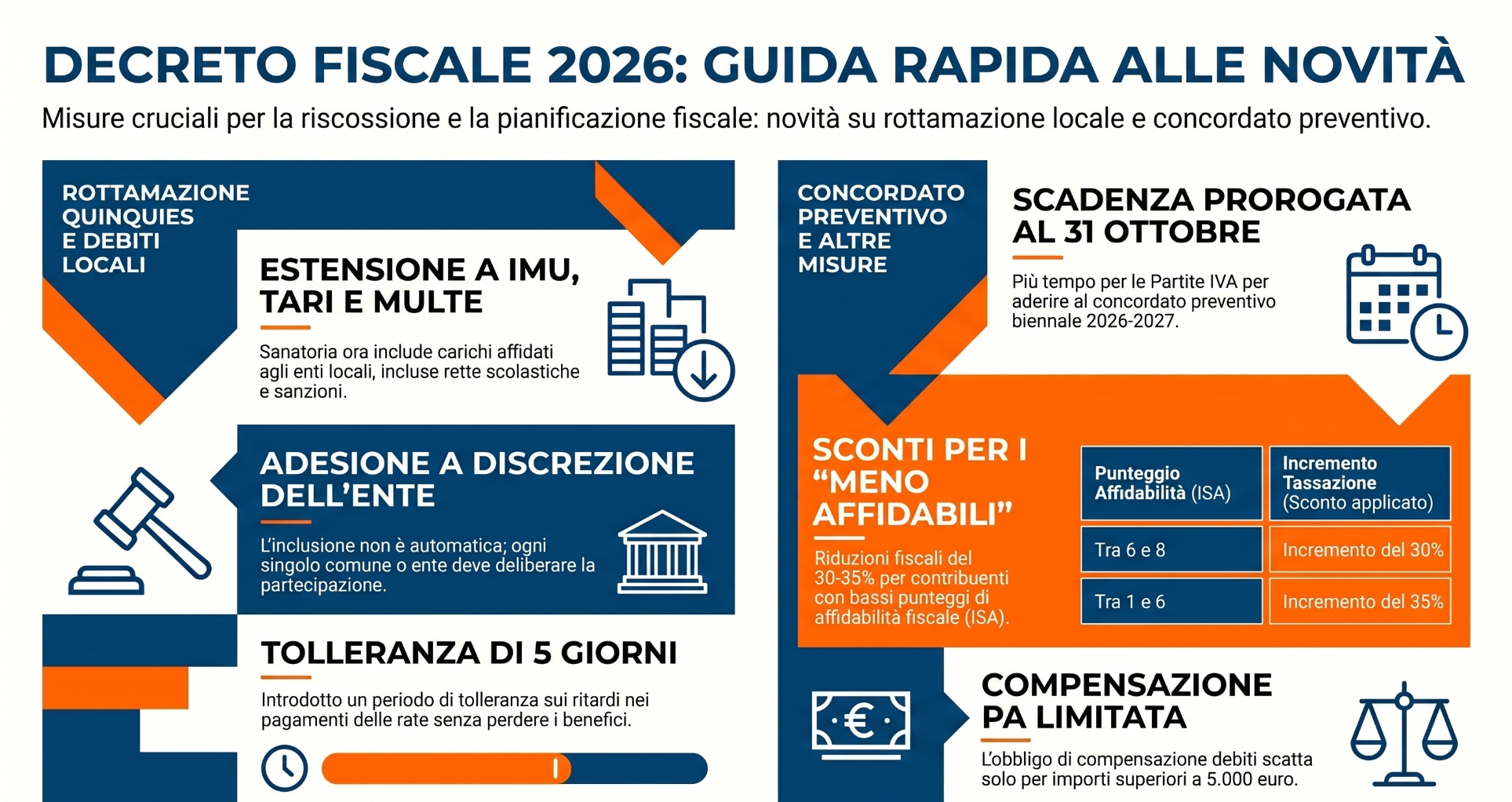

Dall’estensione della rottamazione ai tributi locali fino al rinvio dei termini per il concordato preventivo, ecco tutte le misure principali contenute nel testo.

Indice degli argomenti

Rottamazione quinquies: dentro IMU, TARI e Multe

Tra le misure di maggiore impatto per i cittadini, spicca l’allargamento della definizione agevolata (la cosiddetta “rottamazione quinquies“) ai carichi affidati agli enti locali.

Rientreranno nella sanatoria le seguenti categorie:

- IMU e TARI;

- Multe stradali;

- Rette scolastiche;

- Altri crediti locali affidati.

Attenzione all’adesione: l’inclusione di queste voci non sarà automatica, ma ogni singolo ente locale dovrà decidere se partecipare alla misura tramite una propria delibera.

Inoltre, per evitare che i contribuenti perdano automaticamente i vantaggi della sanatoria a causa di piccoli ritardi, il decreto introduce un periodo di tolleranza di cinque giorni sui pagamenti delle rate.

Le scadenze e le regole di pagamento

I tempi per usufruire della rottamazione sono stringenti e ben definiti. I debitori potranno presentare la dichiarazione con cui manifestano la volontà di aderire alla sanatoria nel periodo compreso dal 16 settembre al 31 ottobre 2026. Per quanto riguarda i versamenti, il pagamento potrà essere effettuato in un’unica soluzione entro il 31 gennaio 2027. In alternativa, si potrà optare per il pagamento rateale, spalmando il debito su un massimo di 54 rate bimestrali (di importo non inferiore a 100 euro ciascuna). Chi sceglie questa seconda via, dovrà tenere conto dell’applicazione di interessi pari al 3% annuo a partire dal 1° febbraio 2027.

Il perimetro della sanatoria: i carichi

È fondamentale fare chiarezza su cosa si intenda esattamente per “carichi“ e a quali debiti si applichi la misura. La sanatoria non riguarda qualsiasi avviso bonario ricevuto dal Comune, ma si applica esclusivamente ai debiti (tributari e non tributari) che risultano formalmente affidati agli agenti della riscossione nel periodo temporale compreso tra il 1° gennaio 2000 e il 31 dicembre 2023. Inoltre, la misura coinvolge gli enti territoriali nel loro complesso, includendo quindi Comuni, Province, Città metropolitane e Regioni. Restano invece categoricamente esclusi i debiti derivanti da pronunce di condanna della Corte dei conti.

Un’attenzione particolare va riservata alle multe stradali e in generale alle sanzioni amministrative. In questi specifici casi, l’agevolazione non azzera l’intero debito: la definizione agevolata opera esclusivamente con riferimento agli interessi e agli oneri accessori. Questo significa che l’importo della sanzione principale resta interamente dovuto dal cittadino.

Concordato preventivo biennale: più tempo per le Partite IVA

Il decreto dispone una revisione del calendario del concordato preventivo biennale per le partite Iva, con l’obiettivo di incrementare la partecipazione al biennio 2026-2027. Il nocciolo del decreto tocca il lavoro autonomo e introduce una revisione del concordato preventivo biennale, nato per consentire alle partite IVA di concordare preventivamente le tasse con l’Agenzia delle Entrate, viene alleggerito per andare incontro ai contribuenti con punteggi di affidabilità fiscale più bassi.

- Proroga dei termini: La scadenza per aderire viene ufficialmente posticipata dal 30 settembre al 31 ottobre.

- Sconti per i meno affidabili: Sono stati inseriti meccanismi di incremento differenziato per i contribuenti con livelli di affidabilità più bassi (i più “a rischio evasione”). È previsto un incremento del 30% per chi ha voti fiscali tra 6 e 8, e del 35% per chi ha ricevuto un giudizio tra 1 e 6, garantendo di fatto uno sconto sulle imposte dovute.

Pagamenti PA, pacchi extra-UE e altre agevolazioni

Il provvedimento, definito “omnibus” dalle opposizioni a Palazzo Madama, ingloba una serie di ulteriori correttivi fiscali e agevolazioni:

- Meno vincoli sui pagamenti PA: Il governo ha allentato la stretta sui pagamenti della Pubblica Amministrazione ai professionisti per rendere le procedure più rapide. L’obbligo di compensazione con debiti iscritti a ruolo (e non saldati) scatterà solamente se le cartelle recano un importo complessivo di almeno 5.000 euro.

- Tasse sulle spedizioni: È stata disposta la sospensione, fino al 30 giugno, della tassa sui piccoli pacchi provenienti da Paesi extra Ue.

- America’s Cup: Viene introdotto un nuovo regime fiscale agevolato per le imprese e i lavoratori coinvolti nell’America’s Cup di Napoli.

Calendario delle scadenze

Per la rottamazione dei carichi affidati dagli enti territoriali (Comuni, Province, Città metropolitane e Regioni) il decreto prevede un iter e un calendario specifici, con tempi stretti sia per le amministrazioni che per i cittadini. Poiché l’adesione non è automatica, la procedura è scandita da queste tappe:

| Scadenza | Adempimento | Soggetto coinvolto |

| 30 giugno 2026 | Pubblicazione sul sito istituzionale del provvedimento di adesione (delibera) | Enti creditori (Comuni, Regioni, ecc.) |

| 15 settembre 2026 | Messa a disposizione online dei dati necessari per individuare i carichi definibili | Agente della riscossione |

| 16 set. – 31 ott. 2026 | Presentazione della dichiarazione per aderire alla definizione agevolata | Debitore / Contribuente |

| 31 dicembre 2026 | Comunicazione dell’ammontare dovuto, dell’importo delle rate e delle scadenze | Agente della riscossione |