Quando aprire la partita IVA da content creator, quale ATECO scegliere, professionista o impresa, e quando scatta l'obbligo FPLS. Guida.

L’apertura della partita IVA per un content creator dipende dall’abitualità, non dall’importo dei guadagni: TUIR e circolare INPS 44/2025 distinguono libero professionista e impresa commerciale.

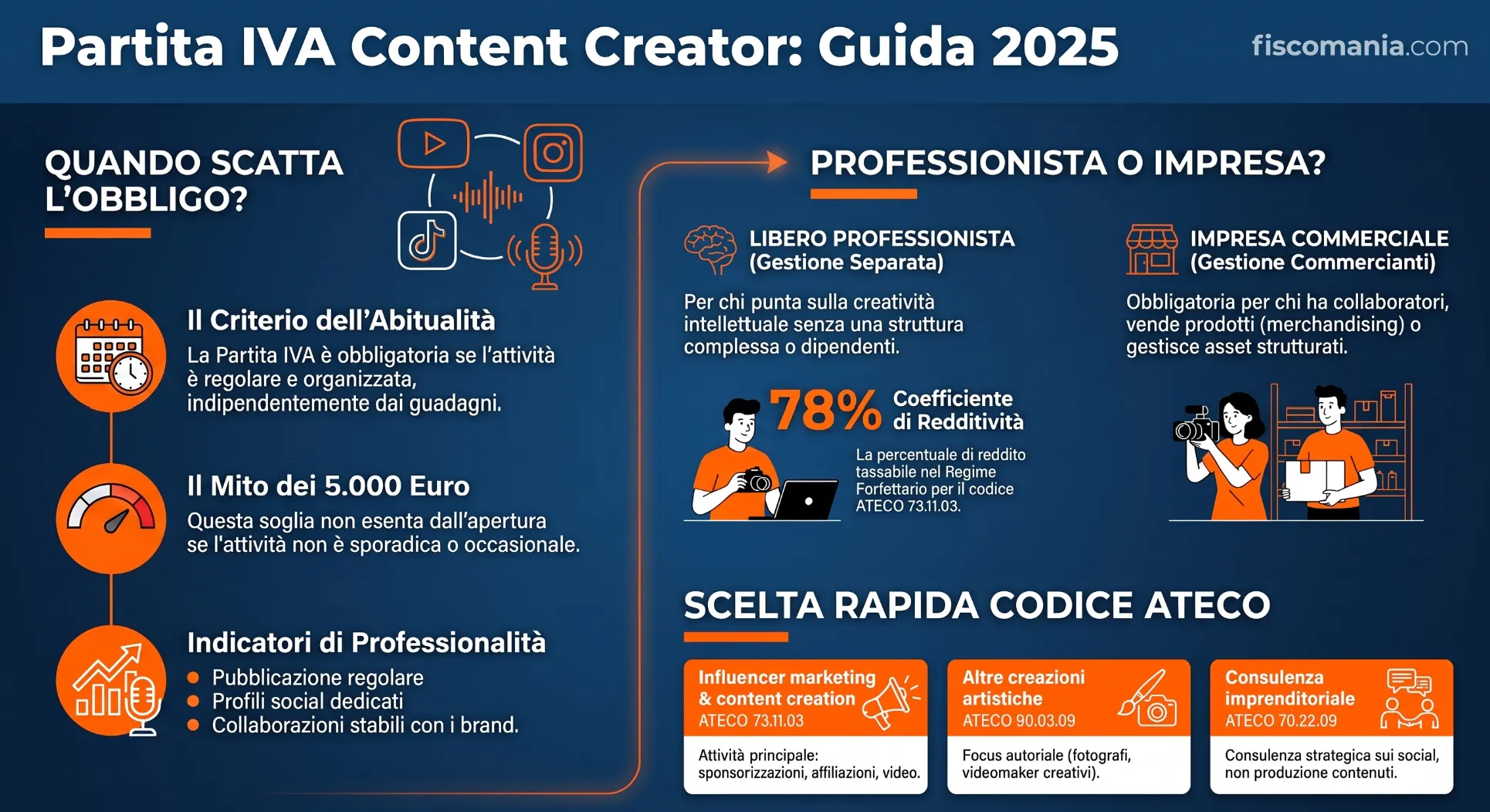

La partita IVA content creator è obbligatoria quando l’attività assume i caratteri dell’abitualità e dell’organizzazione, indipendentemente dai guadagni iniziali. L’inquadramento come libero professionista o impresa commerciale determina l’iscrizione alla Camera di Commercio, il codice ATECO 73.11.03 e la gestione previdenziale di riferimento tra Gestione Separata, Commercianti o FPLS.

Chi sono i content creator

Il content creator è chi realizza contenuti digitali, video, foto, testi, podcast, per piattaforme online, monetizzando tramite pubblicità, affiliazioni, sponsorizzazioni o vendita diretta di prodotti e servizi. All’interno di questa categoria rientra anche l’influencer, la cui notorietà tra gli utenti delle piattaforme orienta opinioni e scelte d’acquisto: per l’inquadramento fiscale specifico di questa figura, incluse le distinzioni tra attività commerciale, agente di commercio e lavoratore dello spettacolo, rimane il riferimento la nostra guida al regime di tassazione degli influencer. Le forme più diffuse sono youtuber, streamer, podcaster, instagrammer, tiktoker, blogger, la qualificazione fiscale dipende dalla struttura organizzativa adottata, non dalla piattaforma o dall’importo percepito.

L’obbligo della partita IVA: quando scatta davvero

Molti content creator iniziano pensando di poter operare tramite ritenuta d’acconto come prestazione occasionale, ma la normativa definisce occasionale un’attività svolta in modo sporadico, non organizzato e senza carattere di abitualità. Se pubblichi contenuti con regolarità, hai profili social dedicati alla tua attività, collabori con brand e promuovi i tuoi servizi, stai svolgendo un’attività professionale o d’impresa a tutti gli effetti. In questi casi, l’apertura della partita IVA è un obbligo fin dall’inizio, a prescindere dall’importo fatturato: non rilevano i volumi di ricavi generati, ma esclusivamente l’abitualità e l’organizzazione nel tempo. La vecchia soglia dei 5.000 euro per le prestazioni occasionali è spesso male interpretata: riguarda solo l’esenzione da alcuni adempimenti per chi resta genuinamente occasionale, non un limite sotto il quale l’abitualità smette di rilevare. Ignorare questo aspetto significa rischiare sanzioni e recuperi fiscali.

Professionista o impresa commerciale?

Una volta accertato l’obbligo di apertura della partita IVA, la domanda successiva è come inquadrare l’attività: libero professionista o impresa commerciale. La distinzione non dipende dalla volontà soggettiva del content creator, ma dalla struttura oggettiva con cui l’attività è organizzata, e determina obblighi diversi in Camera di Commercio e gestione previdenziale.

La tua attività si basa prevalentemente sulla tua creatività intellettuale? (scrittura, consulenza, fotografia non finalizzata a vendita diretta)

SÌ →

Hai una struttura organizzativa complessa? (collaboratori, gestione di più canali/asset con logica imprenditoriale)

NO →

LIBERO PROFESSIONISTA

Iscrizione: Agenzia delle Entrate + Gestione Separata INPS

Nessun obbligo di iscrizione in Camera di Commercio

SÌ →

Rivaluta come impresa commerciale (vedi colonna a destra)

NO →

La tua attività include almeno uno di questi elementi?

- vendita di prodotti (merchandising, e-commerce)

- affiliazioni strutturate e sistematiche

- gestione di spazi pubblicitari in logica imprenditoriale

- mezzi e organizzazione oltre la semplice prestazione personale

SÌ →

IMPRESA COMMERCIALE

Iscrizione: Camera di Commercio (Registro Imprese)

Attribuzione codice ATECO

Gestione Speciale Autonoma Esercenti Attività Commerciali INPS

Nella pratica, la maggior parte dei content creator che monetizzano in modo continuativo attraverso un canale strutturato, con più fonti di ricavo integrate, rientra nell’impresa commerciale, non nel lavoro autonomo puro. Il lavoro autonomo resta l’inquadramento corretto per chi produce contenuti esclusivamente su commissione di brand, senza gestire un asset digitale proprio in logica di continuità. La distinzione è sottile ma non formale: incide su costi fissi (diritto camerale), adempimenti (bilancio semplificato) e aliquote contributive, e un errore di inquadramento iniziale è tra le cause più frequenti di contestazione in sede di controllo.

Il codice ATECO 73.11.03 e le alternative

Dal 1° gennaio 2025 è stato istituito il codice ATECO 73.11.03, operativo dal 1° aprile 2025, che identifica specificamente le attività di influencer marketing e content creation, youtuber, streamer, blogger, tiktoker e figure assimilate. Per il dettaglio completo su decorrenza e differenza rispetto al precedente 73.11.02, rimane il riferimento la nostra guida al regime di tassazione degli influencer. Qui interessa piuttosto un aspetto specifico di questo articolo: la scelta non è sempre univoca, perché la presenza di più attività esercitate contemporaneamente, consulenza strategica, produzione audiovisiva autoriale, attività creative distinte dalla content creation in senso stretto, può richiedere codici alternativi o secondari.

| Codice ATECO | Descrizione | Quando si usa |

|---|---|---|

| 73.11.03 | Attività di influencer marketing e content creation | Attività principale: sponsorizzazioni, affiliazioni, contenuti monetizzati |

| 74.90.99 | Altre attività professionali n.c.a. | Codice residuale per attività digitali non altrimenti classificabili |

| 90.03.09 | Altre creazioni artistiche e letterarie | Attività prettamente artistiche (fotografi, videomaker con focus autoriale) |

| 70.22.09 | Altre attività di consulenza imprenditoriale | Attività prevalente di consulenza strategica sui social, non produzione contenuti |

La scelta dipende dalla natura prevalente dell’attività e dalla presenza di attività collegate o secondarie, e un errore in questa fase produce conseguenze dirette sul coefficiente di redditività applicato e sulla gestione previdenziale di riferimento. Per una valutazione corretta, soprattutto in presenza di attività miste, l’assistenza di un dottore commercialista esperto di business online resta il modo più affidabile per evitare un inquadramento che genera disallineamenti in sede di controllo.

Regime fiscale: forfettario o ordinario

Per chi inizia, il regime forfettario è nella maggior parte dei casi la scelta più conveniente, se si rispettano i requisiti di accesso: ricavi annui non superiori a €85.000 e assenza di cause ostative. Applica un’imposta sostitutiva del 15% (5% nei primi cinque anni) su un reddito imponibile calcolato applicando ai ricavi il coefficiente di redditività previsto dal codice ATECO scelto, 78% per il 73.11.03. Il regime ordinario, con IRPEF progressiva e deduzione analitica dei costi, diventa competitivo quando le spese effettive superano proporzionalmente quanto la forfettizzazione del 22% riconoscerebbe. Per l’analisi completa di requisiti, aliquote e confronto numerico tra i due regimi, rimane il riferimento la nostra guida su quando conviene il regime forfettario, applicabile a qualunque attività professionale, non solo al content creator.

Deduzioni e detrazioni specifiche del content creator

In regime ordinario, un content creator può dedurre analiticamente le spese direttamente correlate alla propria attività: attrezzature tecniche come fotocamere, microfoni e software di editing; abbonamenti a piattaforme specializzate; corsi di formazione nel proprio ambito professionale; consulenze di marketing e comunicazione; spese di trasferta per eventi e collaborazioni. Ogni spesa pertinente e documentata riduce proporzionalmente il reddito imponibile, a condizione che sia dimostrabile l’inerenza diretta all’attività svolta e non a scopi personali, un aspetto che nella prassi genera spesso contestazioni quando la documentazione è generica o le spese sono miste (es. un dispositivo usato sia per lavoro sia privatamente).

In regime forfettario, queste spese non sono invece deducibili singolarmente: il sistema prevede una deduzione forfettaria unica, incorporata nel coefficiente di redditività del 78%, indipendentemente dai costi realmente sostenuti. Questo significa che un content creator con spese elevate per attrezzature professionali, fotografia, videomaking, produzione audio, può trovare il regime ordinario più conveniente anche restando sotto la soglia degli €85.000, proprio perché la deduzione analitica supera quanto il forfait riconoscerebbe. La valutazione va sempre fatta con i dati effettivi della propria attività, confrontando il risparmio d’imposta in entrambi gli scenari, non su medie di settore.

La gestione previdenziale INPS

L’inquadramento previdenziale non dipende dal codice ATECO scelto, ma dalla natura concreta dell’attività svolta, come chiarito dalla circolare INPS n. 44 del 19 febbraio 2025: le stesse variabili, modalità di svolgimento, apporto personale, presenza di collaboratori, possono condurre a tre gestioni distinte (Gestione Separata, IVS Commercianti, FPLS), con possibile iscrizione contemporanea a più di una quando l’attività presenta caratteristiche miste. In linea generale, il libero professionista senza struttura d’impresa si iscrive alla Gestione Separata; chi opera con caratteristiche imprenditoriali, canale strutturato, collaboratori, iscrizione in Camera di Commercio, rientra nella Gestione Commercianti. Per il confronto dettagliato tra le tre gestioni, con tabelle su oneri fissi e aliquote, rimane il riferimento la nostra guida alla tassazione di YouTuber e content creator.

Quando scatta l’obbligo FPLS: checklist

Anche per un content creator inquadrato come libero professionista o impresa, l’attività può in alcuni casi far scattare l’obbligo di iscrizione al Fondo Pensioni Lavoratori dello Spettacolo, a carico del committente. La distinzione non è automatica e richiede di valutare la natura concreta di ciascun contenuto prodotto, non l’inquadramento generale dell’attività.

Contenuto pubblicitario su commissione

Quando un brand o un’agenzia paga per la realizzazione di contenuti che promuovono i suoi prodotti, e il content creator assume un ruolo assimilabile ad attore pubblicitario, regista, fotomodello o sceneggiatore, l’obbligo di iscrizione al FPLS ricade sul committente, indipendentemente dalla natura del rapporto, autonomo, subordinato o parasubordinato. Vale anche quando la collaborazione passa attraverso un’agenzia di management con mandato esclusivo: per il dettaglio su come si distribuisce l’obbligo contributivo in questo scenario, si veda l’analisi della sentenza Milano 595/2026 nella nostra guida al regime di tassazione degli influencer.

Endorsement puro e contenuti personali

Non fa scattare l’obbligo il semplice abbinamento tra la notorietà del creator e un prodotto, l’uso del prodotto senza promozione esplicita, o contenuti personali sui propri profili con mere inserzioni pubblicitarie passive, senza che il creator svolga un’attività riconducibile alle categorie tabellate. In questi casi resta fermo l’obbligo di iscrizione alla Gestione Separata, ove ricorrano i requisiti dell’attività di lavoro autonomo. La creazione di contenuti senza fini pubblicitari, per hobby o creatività personale, resta fuori da qualunque obbligo previdenziale legato allo spettacolo.

Inserzioni pubblicitarie passive

Banner pubblicitari o link affiliati inseriti nei propri contenuti, senza lo svolgimento di un’attività specifica di promozione, non generano l’obbligo FPLS: mancano gli elementi di ruolo artistico-interpretativo richiesti dalla circolare INPS 44/2025. Resta comunque dovuta l’iscrizione alla Gestione Separata se l’attività complessiva rispetta i requisiti dell’abitualità.

Consulenza fiscale online

Non sei sicuro se sei professionista o impresa?

Un inquadramento sbagliato in fase di apertura della partita IVA si riflette su codice ATECO, gestione previdenziale e coefficiente di redditività — ed è costoso da correggere retroattivamente. Una verifica preventiva della tua attività chiarisce la scelta corretta prima che lo faccia un accertamento.

Richiedi una consulenza →Domande frequenti

Nessuno: la soglia di reddito è irrilevante. Conta solo l’abitualità, se pubblichi contenuti con regolarità e collabori stabilmente con brand, la partita IVA è dovuta fin dal primo compenso.

Il professionista offre una prestazione personale senza struttura organizzata; l’impresa gestisce un asset digitale con logica imprenditoriale (collaboratori, vendita prodotti, più fonti di ricavo integrate). Cambia iscrizione INPS e obblighi in Camera di Commercio.

Sì: secondo il Tribunale di Milano (sentenza 595/2026), un mandato esclusivo con fatturazione centralizzata può generare l’obbligo FPLS a carico dell’agenzia, anche se il creator versa già alla Gestione Separata.

No, in forfettario le spese non si deducono analiticamente: sono già incorporate nel coefficiente di redditività del 78%. La deduzione analitica è possibile solo in regime ordinario.

Può cambiare l’inquadramento verso impresa commerciale se la vendita diventa un’attività strutturata e non accessoria, con relativo obbligo di iscrizione in Camera di Commercio e Gestione Commercianti INPS.

No, il semplice abbinamento tra notorietà e prodotto, senza attività di promozione esplicita, non genera l’obbligo FPLS. Resta dovuta l’iscrizione alla Gestione Separata se l’attività è abituale.